Taille du marché de la nutrition médicale, part et analyse de l’industrie, par type (service [évaluation nutritionnelle, préparation et livraison de repas, aide à l’alimentation] et produit [nutrition entérale, nutrition parentérale {nutrition parentérale partielle et nutrition parentérale totale}]), par groupe d’âge, par voie d’administration (orale, nasale, parentérale), par forme (poudre et liquide), par domaine thérapeutique (oncologie, troubles neurologiques, troubles gastro-intestinaux, diabète, reins) troubles cardiovasculaires), par utilisateur final (hôpitaux et ASC, cliniques spécial

APERÇUS CLÉS DU MARCHÉ

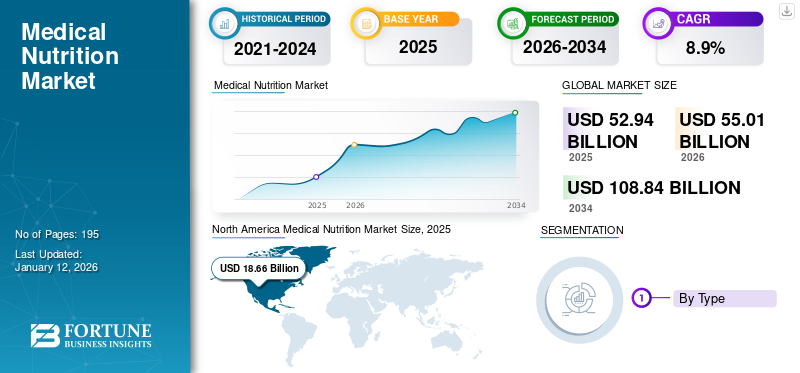

La taille du marché mondial de la nutrition médicale s’élevait à 52,94 milliards USD en 2025. Le marché devrait passer de 55,01 milliards USD en 2026 à 108,84 milliards USD d’ici 2034, soit un TCAC de 8,9 % sur la période de prévision. L’Amérique du Nord a dominé le marché de la nutrition médicale, représentant une part de marché de 35,2 % en 2025.

La thérapie nutritionnelle médicale (MNT), également connue sous le nom de nutrition clinique, est un traitement basé sur la nutrition pour différents problèmes de santé temporaires et à long terme. Cette thérapie utilise l'éducation nutritionnelle et des conseils comportementaux pour prévenir ou gérer un problème de santé. Ici, une diététiste professionnelle travaille avec l’équipe soignante pour identifier les besoins en matière de soins de santé. Cette thérapie nutritionnelle peut aider à gérer diverses conditions médicales, notammentmaladie rénale chronique, maladies respiratoires chroniques, maladies gastro-intestinales, diabète, maladies cardiovasculaires et autres.

En outre, la prise de conscience croissante des avantages des produits nutritionnels cliniques en termes de satisfaction des besoins nutritionnels des individus souffrant de diverses affections, telles que des troubles gastro-intestinaux, des troubles intestinaux et autres, est l'un des facteurs cruciaux favorisant la demande de ces produits à travers le monde.

De plus, le marché est semi-consolidé avec la présence d'acteurs clés, tels qu'Abbott, B. Braun SE, Nutricia (Danone), Nestlé, Fresenius Kabi AG et Reckitt Benckiser Group PLC, entre autres. L’attention croissante des acteurs du marché à l’obtention des approbations réglementaires pour le lancement de différents produits nutritionnels stimule la croissance du marché et améliore la part de l’entreprise sur le marché mondial.

- Par exemple, en avril 2023, Nutricia (Danone) a lancé aux États-Unis son supplément de mémoire spécialement conçu pour soutenir la fonction de mémoire grâce à un mélange spécialisé de nutriments qui aident à renforcer les synapses.

D'autre part, plusieurs sociétés, dont Addus HomeCare, Morrison Healthcare et Trinity Health, entre autres, opèrent sur le marché mondial avec un nouveau portefeuille de services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la nutrition médicale

Taille et prévisions du marché :

- Taille du marché en 2025 : 52,94 milliards de dollars

- Taille du marché en 2026 : 55,01 milliards USD

- Taille du marché prévue pour 2034 : 108,84 milliards de dollars

- TCAC : 8,9 % de 2026 à 2034

Part de marché :

- Région : L’Amérique du Nord a dominé le marché avec une part de 35,2 % en 2025. Cela est dû à l’augmentation des partenariats entre les acteurs du marché, à la présence de nombreux fournisseurs, aux infrastructures de soins de santé avancées et aux investissements importants dans la recherche et le développement en nutrition.

- Par type : Le segment des services détenait la plus grande part de marché en 2024. Sa domination est attribuée à l’introduction de nouvelles installations médicales proposant des thérapies nutritionnelles et à une demande croissante de services tels que l’évaluation nutritionnelle, le conseil et la gestion des sondes d’alimentation.

Faits saillants du pays :

- Japon : le marché est stimulé par l'intérêt élevé des consommateurs pour les solutions nutritionnelles avancées, une enquête récente indiquant qu'environ 53,0 % de la population est intéressée par les produits nutritionnels personnalisés.

- États-Unis : la croissance est alimentée par un vieillissement rapide de la population, les personnes âgées de 65 ans et plus représentant 17,3 % de la population totale et qui devrait atteindre 22,0 % d'ici 2040. Ce groupe démographique est plus sensible aux maladies chroniques nécessitant un soutien nutritionnel.

- Chine : le marché est en expansion en raison d'une large population, d'un développement économique rapide et de l'augmentation des dépenses de santé, ce qui sensibilise à l'importance de la nutrition dans la gestion des maladies.

- Europe : Le marché est soutenu par des politiques de remboursement favorables pour les aliments médicaux dans des pays clés comme la France, l'Allemagne et l'Espagne. La croissance est également favorisée par des collaborations stratégiques, comme celle entre Fresenius Kabi AG et la Société européenne de médecine de soins intensifs (ESICM), pour faire progresser la recherche et l'éducation en nutrition clinique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La fréquence croissante des troubles chroniques propulse la croissance du marché

L'apparition croissante de maladies chroniques, notamment le cancer et la maladie de Parkinson, entraîne une demande accrue de produits de nutrition clinique chez les patients qui ne peuvent pas maintenir une consommation nutritionnelle adéquate en raison de difficultés de déglutition temporaires ou durables, de problèmes physiologiques associés à leurs maladies ou de traitements, notamment des nausées, une perte d'appétit ou des altérations du goût.

- Selon les données fournies par l'American Parkinson Disease Association en janvier 2023, environ 1,3 million de personnes vivront avec la maladie de Parkinson d'ici 2030 en Amérique du Nord.

De plus, la population âgée croissante contribue à l’apparition croissante de maladies chroniques dans le monde. La population âgée croissante est sensible à de nombreuses maladies chroniques dues à des problèmes de santé préexistants, à un système immunitaire relativement fragile et à divers autres facteurs supplémentaires.

- Par exemple, selon les données fournies par l'Administration for Community Living (ACL) en mai 2024, les personnes âgées de 65 ans et plus aux États-Unis représentaient environ 17,3 % de la population totale du pays en 2022, et cette proportion devrait atteindre 22,0 % d'ici la fin de 2040.

- De plus, selon les données fournies par le National Council on Aging, Inc. en mai 2024, environ 94,9 % des adultes âgés de 60 ans et plus souffraient d'au moins une maladie chronique et 78,7 % en souffraient de deux ou plus.

En outre, on constate une prise de conscience croissante des avantages denutrition clinique à domicile, comme une meilleure santé physiologique, un assouplissement des activités quotidiennes et une mobilité accrue, entre autres, qui devraient stimuler la demande de produits et services de nutrition à l'échelle mondiale.

Autres facteurs déterminants

La sensibilisation croissante aux produits de nutrition clinique et à leurs aides stimule l'adoption des produits

Les initiatives croissantes entreprises par les acteurs du marché et les organismes de soins de santé pour sensibiliser aux avantages de la nutrition entérale à domicile (HEN) et des produits de nutrition parentérale pour répondre aux besoins nutritionnels des personnes souffrant de diverses affections telles que des troubles gastro-intestinaux, des problèmes intestinaux et autres sont les facteurs clés qui stimulent la demande de ces produits à travers le monde, alimentant ainsi la croissance du marché.

- Par exemple, en février 2024, la National Feeding Tube Awareness Week a été organisée par la Feeding Tube Awareness Foundation aux États-Unis du 4 février.èmeau 10 févrierème, 2024, pour sensibiliser la population aux bienfaits vitaux de l’alimentation par sonde.

Les initiatives stratégiques croissantes visant à améliorer les lancements de produits stimulent la croissance du marché

L’accent croissant mis par les acteurs du marché sur la recherche et le développement afin d’introduire des produits de nutrition clinique innovants devrait stimuler la croissance du marché.

- Par exemple, en septembre 2024, Dutch Medical Food B.V., une société de nutrition médicale basée aux Pays-Bas, a collaboré avec Pristine Pearl Pharma Pvt. Ltd. pour introduire une nouvelle gamme de produits visant à lutter contre la malnutrition liée à la maladie chez les patients adultes et pédiatriques.

RESTRICTIONS DU MARCHÉ

Le remboursement restreint et le manque d’évaluation des technologies de santé pour les technologies liées à la nutrition clinique entravent la croissance du marché

La politique associée à la couverture des aliments médicaux ou des aliments destinés à des fins médicales spéciales (FSMP) diffère selon les pays et les établissements de soins de santé. Par exemple, selon les données fournies par Elsevier en mai 2022, certains pays, dont la France, l'Allemagne, l'Espagne et les Pays-Bas, affichent un taux de remboursement plus élevé pour les aliments médicaux dans diverses situations de soins de santé, telles que les hôpitaux, les établissements de soins ambulatoires, les centres de soins communautaires et les environnements de soins à domicile. Cependant, la compensation pour ces produits aux États-Unis est limitée dans divers établissements de soins de santé.

De plus, selon les données fournies par les Centers for Medicare & Medicaid Services (CMS) en octobre 2023, la nutrition entérale est couverte par la prestation relative aux appareils prothétiques (Loi sur la sécurité sociale 1861(s)(8)). Pour les patients souffrant de maladies gastro-intestinales passagères, les produits de nutrition entérale administrés par voie orale ainsi que les fournitures et équipements associés seront rejetés et considérés comme non couverts, sans aucun bénéfice.

De plus, le manque d’incitations financières permettant aux entreprises de capitaliser sur la recherche clinique en matière de technologies de nutrition clinique peut limiter les nouvelles inventions et la capacité des systèmes de santé à faire progresser le rôle de la thérapie nutritionnelle. Par conséquent, les facteurs mentionnés ci-dessus devraient limiter l’adoption de produits de nutrition clinique, entravant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

L’accent croissant mis sur les activités de R&D pour développer et lancer de nouveaux produits offre d’énormes opportunités de croissance du marché

En raison de plusieurs avantages offerts par les produits de nutrition clinique, les principaux acteurs du marché se concentrent sur les activités de recherche et développement pour développer et introduire de nouveaux produits sur le marché. De plus, la demande croissante de produits de nutrition clinique personnalisés spécifiques aux besoins d’un individu parmi les patients augmente encore la croissance du marché.

De plus, la demande croissante de produits liés à la nutrition clinique incite les principaux acteurs à se concentrer sur l'intégrationintelligence artificielle (IA)développer une nutrition clinique spécifique à la maladie. Il est probable que cela soutienne l’adoption croissante de ces produits sur le marché mondial.

- Par exemple, selon le rapport annuel publié par Abbott en 2023, l'entreprise a capitalisé 2 741,0 millions de dollars dans les activités liées à la R&D sur le marché. De même, il a été rapporté qu'Abbott oriente ses investissements en recherche et développement vers des plateformes couvrant à la fois la nutrition pédiatrique et adulte, en mettant l'accent sur des domaines tels que la santé gastro-intestinale et immunitaire, la santé cérébrale, la mobilité et le métabolisme des patients.

- De plus, selon les données fournies par l’International Journal of Nutrition Research and Health en octobre 2024, l’intelligence artificielle (IA) joue un rôle important dans l’optimisation de l’apport nutritionnel aux patients gravement malades. Les systèmes pilotés par l’IA peuvent calculer avec précision les besoins nutritionnels des patients, surveiller leur apport et garantir qu’ils reçoivent les nutriments appropriés à leur état.

En outre, l’importance croissante des acteurs du marché suressais cliniquesla reconnaissance des candidats potentiels au traitement de diverses conditions médicales devrait également contribuer à la fréquence croissante des entrées de produits sur le marché.

LES DÉFIS DU MARCHÉ

Le coût élevé de production des produits nutritionnels cliniques défie les acteurs du marché

Le développement et la fabrication de produits nutritionnels spécialisés nécessitent des investissements financiers importants en raison de divers facteurs, tels que la recherche et le développement (R&D), la conformité réglementaire et l'approvisionnement en ingrédients de haute qualité. Ces coûts de production accrus peuvent créer des obstacles à l’accessibilité et à l’abordabilité pour des populations de patients spécifiques. À mesure que les coûts de production augmentent, les sociétés pharmaceutiques répercutent souvent cette augmentation sur les consommateurs sous la forme de prix de détail plus élevés. Cela peut rendre les produits nutritionnels inabordables pour les patients à faible revenu ou ceux sans assurance, ce qui conduit à un accès réduit aux traitements nécessaires.

Dans l’ensemble, les coûts de production élevés associés aux produits nutritionnels spécialisés ont non seulement un impact sur l’accès des patients, mais représentent également un défi pour les fabricants qui doivent équilibrer la rentabilité avec la nécessité d’une portée plus large du marché et d’un prix abordable pour les patients.

TENDANCES DU MARCHÉ DE LA NUTRITION MÉDICALE

L’évolution croissante vers le développement de produits spécifiques à des maladies est une tendance émergente du marché

La nutrition clinique fournit des macro et micronutriments essentiels aux personnes qui ont des difficultés à obtenir un apport oral adéquat pour répondre à leurs besoins nutritionnels. Il est essentiel pour diverses affections chez les patients, notamment le diabète, les troubles neurologiques et les maladies cardiovasculaires. L’intérêt croissant d’entreprises clés pour le développement et le lancement de produits nutritionnels présentant des avantages cliniques pour la gestion de maladies spécifiques constitue une tendance importante du marché.

- Par exemple, en avril 2022, Abbott a annoncé le lancement de formules de nutrition métabolique, notamment le produit spécialisé Similac PM 60/40, à la demande de la Food and Drug Administration (FDA) des États-Unis. Similac PM 60/40 est une préparation pour nourrissons à faible teneur en fer conçue pour nourrir les nourrissons présentant un risque d'hypocalcémie due à une hyperphosphatémie ou ceux souffrant de problèmes rénaux nécessitant une consommation réduite de minéraux.

Autres tendances du marché

La préférence croissante des patients pour une thérapie nutritionnelle personnalisée est considérée comme une tendance notable du marché

Les progrès de la recherche génétique et une compréhension plus large des besoins nutritionnels individuels créent des opportunités pour des plans nutritionnels personnalisés adaptés aux profils spécifiques des patients. Les entreprises qui investissent massivement dans des activités de R&D pour proposer des solutions de nutrition médicale personnalisées sont susceptibles d’acquérir un avantage concurrentiel sur le marché.

L’attention croissante accordée aux soins de santé préventifs est considérée comme une tendance importante du marché

L’accent est de plus en plus mis sur les soins de santé préventifs, la nutrition clinique étant essentielle pour réduire le risque de maladies chroniques. Les interventions nutritionnelles sont de plus en plus souvent reconnues comme des méthodes efficaces pour prévenir les maladies et promouvoir la santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

Le marché mondial de la nutrition médicale a observé un développement plus lent pendant la pandémie de COVID-19 en 2020 en raison, entre autres, de perturbations dans la chaîne d’approvisionnement, de retards de traitement et de pénuries de produits. Les principaux acteurs fournissant des produits nutritionnels ont signalé une baisse de leurs revenus en raison de problèmes de chaîne d'approvisionnement. D’autre part, les acteurs du marché fournissant des services de nutrition ont connu une croissance considérable en 2020 par rapport à l’exercice 2019, en raison de la demande accrue de produits alimentaires.soins de santé à domicileservices.

- Par exemple, au cours de l’exercice 2020, Danone a généré un chiffre d’affaires de 7 783,5 millions de dollars sur son segment de nutrition spécialisée. L'entreprise a connu une baisse de -4,8% de son chiffre d'affaires généré par le segment de la nutrition spécialisée en 2020 par rapport au chiffre d'affaires généré en 2019.

- De plus, selon le rapport annuel 2020, Addus HomeCare, Inc., une société de services de soins à domicile, a généré un chiffre d'affaires de 16,2 millions de dollars en 2020. La société a connu une croissance de 12,3 % de son chiffre d'affaires en 2020, par rapport aux revenus générés en 2019.

De plus, le marché a retrouvé une régularité pendant la phase post-pandémique grâce à la reprise de tous les services. En outre, le marché a connu une croissance considérable en 2022, 2023 et 2024 en raison de l'augmentation du lancement de nouveaux produits de nutrition clinique qui peuvent être utilisés directement au domicile des patients et dans les établissements de santé pour gérer les maladies chroniques.

ANALYSE DE SEGMENTATION

Par type

L'introduction de nouvelles installations médicales proposant des thérapies nutritionnelles a stimulé la croissance du segment de services

En fonction du type, le marché est divisé en services et produits. Ceci est ensuite divisé en préparation et livraison des repas, aide à l'alimentation.,évaluation nutritionnelle, et autres. En outre, le segment de produits est classé en nutrition entérale et nutrition parentérale. Le segment de la nutrition parentérale est ensuite sous-segmenté en nutrition parentérale partielle (PPN) et nutrition parentérale totale (TPN).

Le segment des services devrait dominer le marché, contribuant à hauteur de 65,48 % à l’échelle mondiale en 2026, et devrait croître à un TCAC significatif de 2026 à 2034. La domination de ce segment est attribuée à l’introduction de nouvelles installations médicales proposant des thérapies nutritionnelles.

- Par exemple, en septembre 2024, le Memorial Hospital Pembroke a lancé le premier centre complet de thérapie nutritionnelle clinique dans le sud de la Floride, aux États-Unis.

De plus, la demande croissante de services de nutrition clinique, tels que l’évaluation nutritionnelle, les conseils nutritionnels et la gestion des sondes d’alimentation, entre autres, se traduit par un taux d’adoption croissant de ces services sur le marché. La population gériatrique croissante optant pour des services de nutrition clinique à domicile complète la croissance du segment des services.

Le segment de produits devrait croître considérablement tout au long de la période d’estimation. La croissance de ce segment est principalement due à la demande croissante de produits de nutrition parentérale et entérale, ce qui conduit les principaux acteurs à se concentrer de plus en plus sur des initiatives stratégiques, notamment des acquisitions et des fusions entre les autres acteurs afin de renforcer leur portefeuille de produits sur le marché.

- Par exemple, en mai 2024, Danone a acquis Functional Formularies, l’un des principaux acteurs du secteur de l’alimentation par sonde alimentaire complète, dans le but de renforcer sa présence aux États-Unis. Ainsi, un nombre croissant d’acquisitions et de fusions entre les autres acteurs soutiennent la croissance segmentaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par tranche d'âge

L’adoption croissante de produits de nutrition médicale par la population adulte a stimulé la croissance segmentaire

En fonction de la tranche d’âge, le marché est divisé en adultes et pédiatrie.

Le segment des adultes devrait détenir une part dominante du marché de la nutrition médicale, représentant 72,3 % en 2026, et devrait croître à un TCAC considérable de 2026 à 2034. La croissance est principalement due à l’apparition croissante de maladies chroniques telles que les maladies cardiovasculaires et les problèmes neurologiques, entre autres, ce qui entraîne l’adoption croissante de produits de nutrition clinique parmi la population adulte. Ceci, associé à une prise de conscience croissante des avantages de la nutrition parentérale et entérale, est susceptible de stimuler la demande de produits, soutenant ainsi la croissance de ce segment sur le marché.

- Par exemple, selon les données fournies par l'Alzheimer's Association, en septembre 2024, près de 7,0 millions d'Américains vivaient avec la maladie d'Alzheimer. Ce nombre devrait atteindre près de 13,0 millions d’ici la fin de 2050.

D’autre part, le segment de la pédiatrie devrait croître au TCAC le plus élevé au cours de la période de prévision, en raison du lancement croissant de produits nutritionnels que les patients pédiatriques peuvent utiliser pour traiter la malnutrition liée à une maladie.

- Par exemple, en octobre 2023, Nutricia, une division de Danone, a dévoilé sa première boisson nutritionnelle contenant un mélange équilibré de véritables composants de fruits et légumes spécialement conçus pour la gestion diététique de la malnutrition associée à des maladies et du retard de croissance chez les patients pédiatriques. Il est préparé pour être bu et est nutritif, contenant des ingrédients d'origine naturelle, offrant un tiers de l'apport quotidien suggéré en fruits et légumes.

Par voie d'administration

Le lancement croissant de produits de nutrition médicale orale a augmenté la croissance segmentaire

En fonction de la voie d’administration, le marché est divisé en orale, nasale, parentérale et autres.

Le segment oral devrait dominer le marché, représentant une part de 40,7 % en 2026, et devrait croître au TCAC le plus élevé au cours de la période de prévision. La domination de ce segment est largement due à l’augmentation des lancements de produits pouvant être administrés par voie orale.

- Par exemple, en novembre 2023, FrieslandCampina Ingredient (FCI) a lancé une protéine de lactosérum microparticulaire qui peut être utilisée dans les thérapies nutritionnelles cliniques. Cette protéine permet le développement de suppléments nutritionnels oraux de qualité supérieure pour contribuer à améliorer les résultats pour les patients.

En outre, le segment parentéral représentait la deuxième plus grande part du marché en 2024, en raison de l’augmentation des approbations réglementaires et des lancements de produits. La croissance du segment est principalement attribuée à la préférence des patients inconscients et incapables de prendre des produits nutritionnels par voie orale.

- Par exemple, en mai 2024, Baxter a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour une indication élargie du clinolipid (émulsion lipidique injectable) à utiliser chez les patients pédiatriques. Le clinolipide est utilisé pour fournir des calories et des acides gras essentiels dans la nutrition parentérale (intraveineuse) (PN) lorsque la nutrition orale ou entérale n'est pas possible, insuffisante ou contre-indiquée.

En revanche, les segments nasaux et autres devraient croître considérablement au cours de la période de prévision. La croissance du segment est principalement due à l’incapacité de quelques patients à obtenir des nutriments cliniques par voie orale et parentérale, préférant les voies nasales et autres.

Par formulaire

L’augmentation des lancements de produits liquides pour les thérapies nutritionnelles médicales a entraîné une croissance du segment

Le marché est classé en poudre et en liquide, en fonction de la forme.

Le segment liquide a dominé le marché avec une part de 66,24 % en 2026, liée à la nutrition clinique liquide, telle qu'une digestion efficace, une alimentation et une hydratation plus élevées et une biodisponibilité accrue, entre autres. De plus, l’attention croissante des acteurs du marché sur le développement et le lancement de composants liquides pour produire des produits nutritionnels liquides contribue également à la croissance segmentaire.

- Par exemple, en octobre 2023, Otsuka Pharmaceutical Factory, Inc. a lancé un produit diététique liquide concentré, « HINEX RENUTE », pour fournir des protéines et de l'énergie pour une reprise précoce de la nutrition.

D’un autre côté, le segment des poudres devrait croître à un TCAC considérable au cours de la période de prévision. Le nombre croissant d’innovations dans les produits de nutrition clinique en poudre et la baisse des coûts, entre autres, sont quelques facteurs qui soutiennent la croissance segmentaire.

Par domaine thérapeutique

La prévalence croissante du cancer a stimulé la croissance du segment de l’oncologie

Sur la base du domaine thérapeutique, le marché est segmenté en troubles neurologiques, oncologie, troubles rénaux, troubles gastro-intestinaux, troubles cardiovasculaires, diabète et autres.

Le segment de l’oncologie a dominé le marché mondial en 2024. L’apparition croissante de divers types de cancer, notamment le cancer du poumon et du sein, montre qu’une grande partie de la population de patients souffre de malnutrition. La population croissante de patients souffrant de maladies chroniques, notamment du cancer, nécessite le besoin de produits et de services de nutrition clinique, renforçant ainsi la croissance segmentaire. De plus, l’accent croissant des acteurs clés sur le développement d’offres entérales et parentérales modifiées basées sur les besoins spécifiques des patients, renforçant ainsi la croissance segmentaire.

- Par exemple, selon les données fournies par le Journal of America Cancer Society en janvier 2025, environ 2 041 910 nouveaux cas de cancer devraient survenir aux États-Unis d’ici la fin de 2025.

En revanche, le segment des troubles gastro-intestinaux devrait connaître une croissance modérée au cours de la période de prévision. L’apparition croissante d’affections gastro-intestinales, notamment les maladies inflammatoires de l’intestin, l’occlusion intestinale et la colite ulcéreuse, entre autres, entraîne un nombre croissant de patients dans le monde.

- Par exemple, selon les données fournies par le Centre national d’information sur la biotechnologie (NCBI) en septembre 2023, environ 320 000 personnes au Canada vivaient avec une maladie inflammatoire de l’intestin (MII), et ce nombre passera à 470 000 d’ici la fin de 2035.

Le segment des troubles neurologiques devrait croître au troisième TCAC en importance au cours de la période de prévision. Cette croissance est attribuée à la fréquence accrue de maladies neurologiques chez les patients, entraînant un besoin croissant de produits de nutrition clinique. En outre, les activités croissantes de recherche et de développement visant à lancer de nouveaux produits complètent la croissance segmentaire.

- Par exemple, selon les données publiées par le National Health Service (NHS) en mars 2023, au Royaume-Uni, 438 213 patients ont reçu un diagnostic de démence en février 2023, soit une augmentation de 6 368 patients depuis janvier 2023.

En outre, le segment du diabète devrait croître à un TCAC considérable au cours de la période de prévision, en raison du lourd fardeau du diabète à travers le monde nécessitant des évaluations et des conseils nutritionnels.

De plus, le segment des maladies rénales devrait croître à un TCAC stagnant entre 2025 et 2032. La prévalence croissante des troubles rénaux, en particulier des maladies rénales chroniques (IRC), est un moteur majeur de ce segment. L'IRC nécessite des interventions diététiques spécialisées et des suppléments nutritionnels pour gérer la maladie et ses complications. Ce sont les principaux facteurs qui stimulent la croissance segmentaire tout au long de la période de prévision.

Par utilisateur final

Marché dominé par le segment des hôpitaux et des cliniques en raison du nombre croissant d’hospitalisations

En termes d’utilisateurs finaux, le marché est divisé en hôpitaux et ASC, cliniques spécialisées, établissements de soins à domicile et autres.

Le segment des hôpitaux et cliniques a dominé le marché mondial en 2024, en raison de l’augmentation des hospitalisations pour carences nutritionnelles.

- Par exemple, selon les données fournies par le Guardian News & Media Limited en janvier 2025, le nombre de personnes admises à l’hôpital en Angleterre a augmenté ces dernières années en raison d’un manque de vitamines ou de minéraux. Au cours de l’exercice 2023-24, il y a eu 191 927 admissions, la principale raison étant un manque de fer, en hausse de 11,0 % par rapport à 2022-23. Ce chiffre est près de 10 fois supérieur aux 20 396 hospitalisations pour manque de fer en 1998-99.

Le segment des cliniques spécialisées devrait connaître une croissance modérée au cours de la période de prévision. Le lancement de nouvelles cliniques spécialisées proposant des thérapies nutritionnelles ainsi que des conseils nutritionnels stimule la croissance segmentaire.

En outre, le segment des établissements de soins à domicile devrait croître au deuxième TCAC en importance au cours de la période de prévision. La préférence croissante pour les services de nutrition clinique à domicile pousse les principaux prestataires de services à se concentrer sur l'initiative visant à offrir de nouveaux services de soins de santé à domicile à l'échelle mondiale, complétant ainsi la croissance segmentaire.

- Par exemple, selon les données fournies par le National Center for Biotechnology Information (NCBI) en août 2024, la Food and Drug Administration (FDA) des États-Unis a lancé l'initiative Healthcare At Home dans le but de répondre aux besoins de soins de santé au domicile des patients. Ainsi, le nombre croissant d’initiatives visant à promouvoir les services de soins à domicile pour la nutrition clinique est susceptible de soutenir le taux d’adoption croissant de ces services sur le marché.

D’un autre côté, les autres segments devraient croître à un TCAC stagnant tout au long de la période de prévision, en raison de l’utilisation croissante de produits nutritionnels dans les instituts universitaires et de recherche pour les propositions de recherche.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA NUTRITION MÉDICALE

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Medical Nutrition Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord détenait 35,20 % de la part de marché mondiale, atteignant une valorisation de 18,66 milliards de dollars, et devrait atteindre 19,55 milliards de dollars en 2026. Les partenariats croissants entre les acteurs du marché pour le développement de nouveaux produits de nutrition clinique sont l’un des principaux facteurs de croissance du marché en Amérique du Nord. En outre, l’attention croissante des acteurs du marché sur le lancement de nouveaux produits lors de conférences médicales crée une notoriété sur les produits, alimentant ainsi la croissance du marché de la nutrition médicale aux États-Unis.

- Par exemple, en décembre 2022, Baxter a présenté ExactaMix Pro, un préparateur nutritionnel automatisé de nouvelle génération, lors de l'American Society of Health-System Pharmacists (ASHP) 2022 qui s'est tenue à Las Vegas, aux États-Unis. Cela a aidé l'entreprise à renforcer son image de marque sur le marché.

En outre, la présence d’un grand nombre d’acteurs fournissant à la fois des produits et des services répondant aux besoins nutritionnels cliniques, des infrastructures de santé avancées et des investissements importants dans la recherche et le développement en nutrition sont quelques-uns des facteurs supplémentaires complétant la croissance du marché tout au long de la période de prévision. Le marché américain devrait atteindre 17,71 milliards de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 15,48 milliards de dollars en 2025, soit 29,20 % du chiffre d'affaires total du marché, et devrait atteindre 16,1 milliards de dollars en 2026. En raison des collaborations croissantes entre les acteurs du marché et les autorités gouvernementales pour améliorer la recherche et l'éducation et promouvoir les produits nutritionnels à l'échelle mondiale.

- En février 2024, Fresenius Kabi AG a poursuivi sa collaboration avec la Société européenne de médecine de soins intensifs (ESICM) pour promouvoir la nutrition clinique à travers des initiatives telles que le prix ESICM-Fresenius Kabi de nutrition clinique et des bourses pour un cours en ligne spécialisé sur la nutrition dans les maladies graves. Ce partenariat a amélioré la recherche et l’éducation en matière de nutrition pour les soins intensifs et a soutenu les progrès en matière de nutrition pour les soins à domicile.

De plus, la croissance du marché dans cette région est complétée par un fort soutien gouvernemental, des systèmes de santé bien établis et un accent croissant sur les soins de santé préventifs et la nutrition thérapeutique. Le vieillissement de la population de la région et la prévalence croissante des maladies chroniques stimulent encore davantage la demande de produits de nutrition clinique. Le marché britannique devrait atteindre 2,39 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,69 milliards de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué pour environ 13,64 milliards de dollars au marché mondial en 2025, soit une part de 25,80 %, et devrait atteindre 14,07 milliards de dollars en 2026. Cela est principalement dû au nombre croissant de population gériatrique souffrant de diverses maladies chroniques nécessitant des thérapies nutritionnelles. De plus, la demande croissante de produits nutritionnels personnalisés, associée à une préférence croissante des consommateurs pour des solutions diététiques sur mesure, incite les principaux acteurs de l'industrie à développer des offres adaptées aux besoins individuels. Cette tendance contribue de manière significative à la croissance du marché dans cette région. Le marché japonais devrait atteindre 2,85 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 3,8 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,54 milliard de dollars d'ici 2026.

- Par exemple, selon les données fournies par Nutraingredients en août 2024, une étude basée sur une enquête a été menée par Rem3dy Health au Japon en 2024. Les résultats de l'étude ont indiqué qu'environ 53,0 % de la population est intéressée ou quelque peu intéressée par les produits de nutrition personnalisés au Japon.

En outre, la croissance du marché dans cette région est alimentée par une population importante, un développement rapide et des dépenses de santé croissantes. Des pays comme la Chine, l’Inde et le Japon connaissent une croissance significative en raison d’une prise de conscience croissante de l’importance de la nutrition dans la gestion des maladies et dans la santé en général.

Amérique latine, Moyen-Orient et Afrique

Le marché en Amérique latine, au Moyen-Orient et en Afrique devrait croître régulièrement tout au long de la période de prévision. La région Moyen-Orient et Afrique a accaparé 3,30 % du marché mondial en 2025, générant 1,76 milliard de dollars de revenus, et devrait atteindre 1,79 milliard de dollars en 2026. Cela est dû au développement de l'infrastructure de santé pour les thérapies nutritionnelles cliniques, à la sensibilisation croissante aux bienfaits de la nutrition, au fardeau croissant des maladies chroniques et aux efforts continus visant à améliorer l'accès aux soins de santé et à l'éducation, qui favorisent la croissance du marché dans cette région. En 2025, l’Amérique latine a généré 3,41 milliards de dollars, contribuant à hauteur de 6,40 % aux revenus du marché mondial, et devrait atteindre 3,49 milliards de dollars en 2026.

De plus, les alliances stratégiques croissantes entre les principaux acteurs pour le développement et le lancement de produits de nutrition clinique complètent la croissance du marché dans ces régions.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L'attention croissante des acteurs du marché sur les alliances stratégiques pour améliorer leurs offres de produits contribue à la croissance des revenus des entreprises

Le marché mondial de la nutrition médicale est semi-consolidé, avec trois acteurs majeurs, Nestlé, Abbott et Nutricia (Danone), opérant sur le marché mondial avec un nouveau portefeuille de produits.

Nestlé a dominé le marché mondial des produits de nutrition clinique en 2024. Cette domination est due à l'attention croissante de l'entreprise sur les activités de recherche et développement de produits de nutrition clinique. En outre, l'accent croissant mis par Nestlé sur les collaborations stratégiques avec d'autres acteurs pour sensibiliser à la nutrition clinique soutient également la part croissante de l'entreprise.

- En janvier 2024, Nestlé a collaboré avec Global Shapers, une initiative du Forum économique mondial, et Accenture pour soutenir l'innovation des jeunes afin d'accélérer leurs idées révolutionnaires. Cela a aidé l’entreprise à accroître la présence de sa marque sur le marché.

D'autre part, le nombre croissant de lancements par Nutricia (Danone), Abbott et Baxter pour améliorer leur portefeuille de produits de nutrition parentérale et entérale conduit à une augmentation de la part de marché de l'entreprise.

- En septembre 2024, Nutricia a lancé sa gamme d'aliments par sonde reformulée Nutrison lors du 46e congrès de la Société européenne de nutrition parentérale et entérale (ESPEN) sur la nutrition clinique et le métabolisme à Milan.

De même, l’attention croissante d’autres acteurs clés tels que Reckitt Benckiser Group PLC, Ajinomoto Co., Inc. et d’autres vers des stratégies de croissance inorganique, notamment en participant à des conférences et à des campagnes, entre autres, pour accroître la présence de leur marque, est susceptible de soutenir la croissance du marché mondial des produits de nutrition clinique pour les soins à domicile.

LISTE DES PRINCIPALES ENTREPRISES DE NUTRITION MÉDICALE PROFILÉES

- Abbott(NOUS.)

- B. Braun SE (Allemagne)

- Se nicher(Suisse)

- Nutricia(Danone) (Pays-Bas)

- Baxter (États-Unis)

- Fresenius Kabi SA(Allemagne)

- Reckitt Benckiser Group PLC (Royaume-Uni)

- Addus HomeCare, Inc. (États-Unis)

- Medtrition Inc. (États-Unis)

- Ajinomoto Co., Inc. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 -Ajinomoto Health & Nutrition North America, Inc. s'est associé à Shiru, Inc. pour développer des protéines sucrées utilisant l'IA afin de résoudre des problèmes de santé mondiaux tels que le diabète, l'obésité et les maladies cardiovasculaires, dans le but de renforcer son portefeuille de produits.

- janvier 2024 -Nutricia s'est associée à une société d'oncologie numérique, Resilience, dans le but de fournir de meilleurs soins nutritionnels aux patients atteints de cancer.

- janvier 2024 -Abbott a lancé la marque PROTALITY, un shake nutritionnel riche en protéines dans le but de soutenir les adultes dans leur parcours de perte de poids. Cela a aidé l'entreprise à élargir sa gamme de produits nutritionnels.

- juin 2023 -Nestlé Health Science et Seres Therapeutics, Inc. ont annoncé avoir signé un accord pour acquérir l'activité de capsules VOWST (spores de microbiote fécal, live-brpk). Cela aidera l’entreprise à développer des produits innovants en nutrition clinique.

- Février 2022 -Medtrition Inc. a présenté sa première série de cas démontrant l'efficacité d'un supplément nutritionnel oral contenant des dipeptides de collagène et de la L-citrulline sur la cicatrisation des plaies chroniques lors de la Wound Week 2022 de l'American Professional Wound Care Association. Cela a aidé l'entreprise à accroître la présence de sa marque à l'échelle mondiale.

COUVERTURE DU RAPPORT

Le rapport d’analyse du marché de la nutrition médicale fournit un paysage concurrentiel détaillé et des informations sur le marché. Il se concentre sur des aspects clés tels que les profils d'entreprise, les types d'appareils et les utilisateurs finaux. En plus de la taille du marché de la nutrition médicale, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,9 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par type

|

|

Par tranche d'âge

|

|

|

Par voie d'administration

|

|

|

Par formulaire

|

|

|

Par domaine thérapeutique

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 52,94 milliards de dollars en 2025 et devrait enregistrer une valorisation de 108,84 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 52,94 milliards de dollars.

Le marché devrait afficher une croissance constante à un TCAC de 8,9 % au cours de la période de prévision 2026-2034.

En fonction du type, le segment des services occupait une position de leader sur le marché en 2025.

La prévalence croissante des maladies chroniques et la sensibilisation croissante aux thérapies nutritionnelles médicales sont les facteurs clés de la croissance du marché.

Abbott, Nestlé, Nutricia (Danone), Baxter et Fresenius Kabi AG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés