Taille du marché, part et analyse de l’industrie du système de charge mégawatt, par composant (matériel de charge, logiciels et systèmes de gestion de l’énergie, et installation, et autres), par type de véhicule (camions lourds, camions moyens, bus et autocars électriques et véhicules hors route et industriels), par utilisateur final (opérateurs de flotte et sociétés de logistique, autorités de transports publics et autres), par configuration de charge (chargeurs MCS à sortie unique, multi-sorties/basés sur un distributeur) Systèmes MCS et autres), par puissance de sortie du chargeur (1,0-1,5

Taille du marché des systèmes de charge mégawatts et perspectives futures

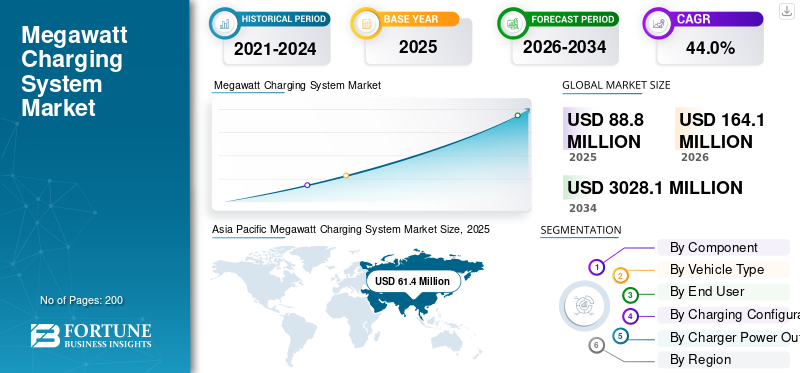

La taille du marché mondial des systèmes de recharge de mégawatts était évaluée à 88,8 millions de dollars en 2025. Le marché devrait passer de 164,1 millions de dollars en 2026 à 3 028,1 millions de dollars d’ici 2034, avec un TCAC de 44,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de recharge mégawatts avec une part de marché de 69,14 % en 2025.

Le système de recharge mégawatt est une norme de recharge de véhicules électriques de haute puissance permettant une recharge ultra-rapide pour les camions électriques lourds, les bus et les véhicules utilitaires utilisant une alimentation en courant continu de niveau mégawatt. Les moteurs du marché comprennent l’adoption croissante des véhicules utilitaires électriques, la demande d’infrastructures de recharge rapide, des réglementations plus strictes en matière d’émissions, des initiatives d’électrification des flottes et les progrès des technologies de recharge haute puissance prenant en charge les opérations long-courriers.

Les principaux acteurs du marché des systèmes de recharge mégawatts comprennent ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic et Tritium, qui rivalisent grâce à des solutions de recharge ultra-haute puissance, à l'intégration au réseau, à la standardisation et aux conceptions axées sur la fiabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE CHARGE MÉGAWATTS

La normalisation et l’interopérabilité stimulent l’adoption de la recharge haute puissance

L’une des principales tendances du marché des systèmes de recharge mégawatts comprend la normalisation et l’interopérabilité entre les chargeurs, les véhicules et les interfaces du réseau. La collaboration industrielle par le biais d'organismes de normalisation mondiaux permet une compatibilité entre les constructeurs OEM, réduisant ainsi les risques liés aux infrastructures. Les protocoles unifiés simplifient le déploiement pour les opérateurs de flotte, encouragent les écosystèmes multifournisseurs et prennent en charge la tarification des corridors internationaux. Cette tendance améliore l'évolutivité, réduit les coûts totaux de possession et accélère l'adoption de la recharge au niveau du mégawatt pour les véhicules lourds.camions électriques, bus et véhicules industriels.

- Par exemple, en janvier 2026, Keysight Technologies a lancé des solutions avancées de test de charge haute puissance et mégawatts, notamment le système de détection de charge mégawatt SL2600A prenant en charge jusqu'à 1 500 V/1 500 A et le SL1047A évolutif, accélérant le développement et la validation conforme aux normes pour les infrastructures de recharge de véhicules électriques et de poids lourds de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Politiques d’électrification des flottes pour accélérer l’adoption des infrastructures de recharge

Les politiques d’électrification des flottes et les objectifs de réduction des émissions sont les principaux moteurs du marché. Les gouvernements et les entreprises font passer leurs flottes de camions lourds à l’énergie électrique pour atteindre leurs objectifs de développement durable. Ce changement stimule la demande du marché des systèmes de charge mégawatts pour une charge ultra-rapide qui minimise les temps d’arrêt et maximise l’utilisation des véhicules. Les grands centres logistiques, les ports et les opérateurs de transit investissent de plus en plus dans des chargeurs mégawatts pour soutenir les opérations continues, les itinéraires long-courriers et l'expansion évolutive de leur flotte dans le monde entier, dans les économies émergentes et développées.

- Par exemple, en février 2026, Xos a lancé son châssis électrique de classe 6 2026 à partir de 99 000 USD, doté d'une plate-forme PNBV de 23 000 lb, jusqu'à 200 miles d'autonomie sur les variantes étendues, une batterie LFP avec une durabilité de plus de 4 000 cycles et une télématique avancée avec mises à jour OTA pour une optimisation continue des performances.

RESTRICTIONS DU MARCHÉ

Exigences élevées d’investissement dans les infrastructures et de mise à niveau du réseau pour restreindre l’adoption des produits

Un investissement initial élevé dans les infrastructures est un facteur majeur qui freine la croissance du marché des systèmes de recharge en mégawatts. Le déploiement de chargeurs mégawatts nécessite des mises à niveau du réseau, des sous-stations, des systèmes avancés de refroidissement et de gestion de l'énergie. Ces exigences à forte intensité de capital augmentent la complexité des projets et allongent les délais de récupération. En conséquence, les petits exploitants de flottes et les acteurs des régions en développement pourraient retarder l’adoption en raison de contraintes financières. En conséquence, la croissance du marché sera probablement inégale selon les régions malgré de solides objectifs d’électrification et de décarbonation à long terme, limitant la visibilité de croissance à court terme pour les parties prenantes au cours de la période d’étude.

OPPORTUNITÉS DE MARCHÉ

Intégration des énergies renouvelables et du stockage pour créer des opportunités de croissance à long terme

L’intégration des énergies renouvelables et du stockage sur site présente une forte opportunité sur le marché. La combinaison de chargeurs mégawatts avec des systèmes solaires, éoliens et de batteries réduit la dépendance au réseau et les coûts énergétiques. Cette approche intégrée améliore également la fiabilité et la durabilité de la recharge pour les dépôts de flotte et les centres logistiques. Il prend également en charge une optimisation énergétique plus intelligente, permettant aux opérateurs de gérer efficacement les charges de pointe tout en améliorant le retour sur investissement à long terme dans les infrastructures pour diverses applications au cours de la période de prévision, soutenant ainsi le marché mondial des systèmes de recharge durables de mégawatts.

- Par exemple, en janvier 2025, le Département américain de l’énergie (DOE) a engagé 68 millions de dollars dans l’initiative SuperTruck Charge, finançant des sites de recharge de véhicules électriques à haute puissance à proximité des ports, des hubs et des corridors. Les projets incluent des chargeurs MCS d'une puissance allant jusqu'à 10+ MW, 3 MWbatteriele stockage d'énergie et des conceptions de recharge simultanée de 9 MW, améliorant la résilience du réseau et une infrastructure de recharge robuste et évolutive pour les flottes électriques longue distance.

LES DÉFIS DU MARCHÉ

Gestion de la stabilité du réseau pour entraver la croissance du marché

La gestion de la stabilité du réseau constitue un défi crucial à mesure que le déploiement du marché évolue. La recharge simultanée de plusieurs véhicules lourds crée des charges de pointe élevées et des risques liés à la qualité de l’énergie. Les services publics et les opérateurs doivent se coordonner étroitement pour mettre en œuvre des solutions intelligentes de recharge, d’équilibrage de charge et de stockage d’énergie. Ces exigences techniques ajoutent à la complexité opérationnelle et nécessitent une planification avancée pour garantir une recharge fiable sans perturber les réseaux électriques locaux à mesure que la demande augmente et que l’adoption du marché s’accélère dans les régions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

L’expansion de la base installée et le déploiement d’infrastructures stimulent la croissance du segment du matériel de recharge

Par composant, le marché est segmenté en matériel de recharge, logiciels et systèmes de gestion de l’énergie, ainsi qu’en installation, mise en service et services.

Le segment du matériel de recharge domine le marché en raison du besoin critique de chargeurs physiques de très haute puissance dans les dépôts de flotte, les centres logistiques, les autoroutes et les ports. Le déploiement à grande échelle de camions et d’autobus électriques lourds nécessite un équipement de recharge fiable, standardisé et de grande capacité. Les opérations de flotte donnent la priorité à des investissements matériels robustes pour garantir la disponibilité opérationnelle, la sécurité et les performances à long terme. Le déploiement continu d’infrastructures publiques et privées, associé à une pénétration précoce du marché, soutient une forte demande d’installations et de remplacement de matériel dans toutes les régions.

- Par exemple, en janvier 2026, Wattev Energy a doublé la capacité de son réseau de recharge en ajoutant des chargeurs de classe mégawatt capables d’une puissance allant jusqu’à 1 MW. L'entreprise a étendu sa présence sur les principaux corridors logistiques et amélioré l'accès à la recharge rapide pour les flottes électriques lourdes afin de réduire les temps d'arrêt.

Le segment des logiciels et des systèmes de gestion de l’énergie connaît la croissance la plus rapide, avec un TCAC de 48,9 % au cours de la période de prévision. L’attention croissante accordée à la recharge intelligente, à l’équilibrage de charge, à l’optimisation du réseau et à la gestion des coûts énergétiques entraîne une adoption rapide de plates-formes numériques prenant en charge une infrastructure de recharge au niveau du mégawatt.

Par type de véhicule

L’électrification longue distance et les opérations logistiques stimulent la croissance du segment des camions lourds

En fonction du type de véhicule, le marché est segmenté en camions lourds, camions moyens, bus et autocars électriques, ainsi que véhicules tout-terrain et industriels.

Le segment des camions lourds détient la plus grande part de marché des systèmes de recharge en mégawatts et reste celui qui connaît la croissance la plus rapide du marché en raison de l’électrification accélérée des opérations de fret et de logistique longue distance. Ces véhicules nécessitent une recharge ultra-rapide et de grande capacité pour minimiser les temps d’arrêt et maintenir l’efficacité des itinéraires. Une forte pression réglementaire sur les émissions, des investissements croissants dans la flotte et des transitions de l'échelle pilote à l'échelle commerciale conduisent à une adoption durable. Les grandes installations de recharge basées sur des dépôts et les réseaux de recharge dans les couloirs renforcent encore davantage la demande de recharge en mégawatts de la part des opérateurs de poids lourds du monde entier.

- Par exemple, en octobre 2025, Orange EV a livré son 500e camion de chantier lourd entièrement électrique, marquant une étape majeure dans l’adoption des véhicules électriques commerciaux ; ces camions zéro émission de classe 8 desservent les centres de distribution et les opérations logistiques, remplaçant les camions diesel tout en réduisant les émissions et les coûts d'exploitation.

Le segment des camions de poids moyen représente la deuxième plus grande part de marché, avec une croissance de 41,4 % au cours de la période de prévision. La croissance est soutenue par l’électrification de la distribution urbaine, les opérations de fret régionales et le déploiement croissant de solutions de recharge évolutives en mégawatts.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Électrification à grande échelle des opérateurs de flottes de transport de marchandises et des entreprises de logistique Domination du segment

Par utilisateur final, le marché est divisé en opérateurs de flotte et sociétés de logistique, autorités de transports publics, opérateurs industriels et opérateurs de réseaux de recharge commerciaux.

Les opérateurs de flottes et les entreprises de logistique dominent le marché en raison de l’électrification à grande échelle des flottes de fret, de distribution et de transport longue distance. Ces utilisateurs finaux ont besoin d’une recharge ultra-rapide pour optimiser l’utilisation du véhicule et minimiser les temps d’arrêt opérationnels. Des dépôts centralisés, des itinéraires prévisibles et un kilométrage quotidien élevé rendent la recharge en mégawatts économiquement viable. Une forte pression réglementaire, des objectifs de durabilité et une optimisation totale des coûts renforcent encore les investissements cohérents dans les infrastructures de recharge de grande capacité sur les réseaux logistiques mondiaux.

- Par exemple, en mars 2024, Volvo Trucks North America a annoncé le déploiement de camions électriques Volvo VNR pour un programme de factage dans le sud de la Californie, offrant une capacité de batterie allant jusqu'à 565 kWh, une autonomie de 275 milles et une prise en charge de charge rapide CC. Cela permet aux exploitants de petites flottes de passer efficacement à des opérations portuaires zéro émission.

Le segment des opérateurs industriels connaît la croissance la plus rapide, avec un TCAC de 46,3 % au cours de la période de prévision. L’électrification croissante des flottes de transports miniers, portuaires, de construction et industriels stimule la demande de solutions de recharge de mégawatts de haute puissance et spécifiques au site.

Par configuration de charge

Adéquation aux déploiements d'infrastructures à un stade précoce Prise en charge de la domination des chargeurs MCS à sortie unique

Par configuration de charge, le marché est classé en chargeurs MCS à sortie unique, systèmes MCS à sorties multiples/basés sur un distributeur, systèmes MCS à partage de charge/puissance dynamique et systèmes MCS à batterie tampon/hybrides.

Les chargeurs MCS à sortie unique dominent le marché en raison de leur conception simple, de leur fiabilité éprouvée et de leur adéquation aux déploiements d'infrastructures à un stade précoce. Les exploitants de flotte et les propriétaires de dépôts privilégient ces systèmes pour leurs modèles de facturation prévisibles, leur installation plus facile et leur complexité moindre. Les configurations à sortie unique prennent efficacement en charge la recharge dédiée des camions dans les centres logistiques et les dépôts de transit. Leur compatibilité avec les capacités actuelles du réseau et les interfaces de véhicules standardisées renforce leur adoption généralisée lors des déploiements initiaux de recharge en mégawatts à l’échelle mondiale.

Le segment des systèmes MCS de partage de charge et de puissance dynamique connaît la croissance la plus rapide, enregistrant un TCAC de 48,2 % au cours de la période de prévision. La croissance rapide est tirée par la demande croissante de gestion intelligente de la charge, d’utilisation optimisée de l’énergie et de recharge simultanée de plusieurs véhicules lourds.

- Par exemple, en janvier 2025, Kempower a commencé les livraisons pilotes de son système de charge mégawatt, prenant en charge jusqu'à 1,2 MW de puissance, 1 500 A de courant et une architecture de 1 000 V. Cela permet une recharge ultra-rapide pour les camions électriques lourds dans les dépôts de flotte et les centres logistiques.

Par puissance de sortie du chargeur

Une capacité de puissance équilibrée et une compatibilité à court terme ancrent le leadership du segment 1,0 à 1,5 MW

Par puissance de sortie du chargeur, le marché est segmenté en 1,0-1,5 MW, 1,5-2,0 MW et au-dessus de 2,0 MW.

Le segment de 1,0 à 1,5 MW détient la plus grande part de marché, soutenu par son équilibre entre vitesse de recharge et compatibilité avec le réseau. Cette plage de puissance s'aligne sur les capacités actuelles des batteries des poids lourds et sur les besoins de recharge des dépôts, permettant un délai d'exécution rapide sans mises à niveau importantes du réseau. Les opérateurs de flotte privilégient ces systèmes pour les premières phases d'électrification, la demande d'énergie prévisible et la planification d'infrastructures évolutives, favorisant ainsi une adoption généralisée dans les centres logistiques et les dépôts de transit du monde entier.

Le segment supérieur à 2,0 MW est celui qui connaît la croissance la plus rapide, avec un TCAC de 47,5 % au cours de la période de prévision. La croissance est tirée par les véhicules lourds de nouvelle génération, les exigences d'exécution ultra-rapides et l'évolution du réseau etélectronique de puissancecapacités.

- Par exemple, en janvier 2026, BYD a présenté son système de charge rapide de 1 MW mégawatt, démontrant la capacité d'ajouter jusqu'à 400 km d'autonomie en cinq minutes grâce à une architecture haute tension et une gestion thermique avancée, mettant en avant les capacités de charge ultra-rapide de nouvelle génération pour les véhicules électriques lourds.

Perspectives régionales du marché des systèmes de charge mégawatts

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Megawatt Charging System Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et constitue le marché à la croissance la plus rapide, tiré par une électrification agressive des poids lourds, un soutien gouvernemental fort et des investissements rapides dans les infrastructures. La Chine mène le déploiement grâce à des corridors pilotes à grande échelle, à l’électrification des ports et à l’expansion du réseau soutenu par l’État. Le Japon et la Corée du Sud soutiennent l’adoption via la normalisation technologique et les initiatives menées par les OEM. La demande logistique croissante, la domination du secteur manufacturier et les politiques favorables accélèrent la croissance du marché, positionnant la région comme le principal contributeur à l’expansion du marché mondial des systèmes de recharge en mégawatts.

- Par exemple, en janvier 2025, BYD a dévoilé sa Super e-Platform avec Megawatt Flash Charging, permettant une puissance de charge allant jusqu'à 1 MW, une architecture de 1 000 volts et des vitesses de ravitaillement. Cela permet aux véhicules électriques d’obtenir un réapprovisionnement en énergie ultra-rapide comparable aux arrêts de carburant conventionnels.

Marché chinois des systèmes de charge mégawatts

Le marché chinois en 2026 est estimé à environ 106,1 millions de dollars, ce qui représente environ 64,7 % des revenus mondiaux, grâce à l'électrification des camions à grande échelle, aux projets pilotes de corridors et à l'expansion des infrastructures de recharge soutenues par le gouvernement.

Marché japonais des systèmes de charge en mégawatts

Le marché japonais en 2026 est estimé à environ 3,4 millions de dollars, ce qui représente environ 2,1 % du chiffre d'affaires mondial, soutenu par la normalisation menée par les OEM, l'innovation technologique et un déploiement précoce dans les flottes logistiques et industrielles.

Marché indien des systèmes de charge en mégawatts

Le marché indien en 2026 est estimé à environ 2,2 millions de dollars, ce qui représente environ 1,3 % des revenus mondiaux, alimenté par l'électrification rapide des flottes, la croissance de la logistique, les incitations politiques et l'expansion des infrastructures de recharge pilotes.

Europe

L’Europe représente le deuxième marché des systèmes de recharge en mégawatts, avec une croissance de 43,0 % au cours de la période de prévision. Des réglementations strictes en matière d’émissions, des objectifs de neutralité carbone et de solides partenariats public-privé stimulent le déploiement des infrastructures. La région se concentre sur les corridors de fret routier, la tarification aux dépôts et l'interopérabilité transfrontalière. Les principaux constructeurs de camions et fournisseurs de solutions de recharge pilotent activement des systèmes mégawatts. Des réseaux bien développés, une intégration des énergies renouvelables et une réglementation claire soutiennent une croissance constante du marché dans les économies d’Europe occidentale et septentrionale.

- Par exemple, en novembre 2025, un projet européen de 10 millions d’euros (11,8 millions de dollars) a été lancé pour soutenir le déploiement de la recharge en mégawatts, en se concentrant sur une infrastructure prête pour le MCS, une capacité de recharge de 1 à 3 MW, l’intégration du réseau et des corridors de fret transfrontaliers pour accélérer le transport des poids lourds.véhicule électriqueadoption dans toute la région.

Marché allemand des systèmes de charge en mégawatts

Le marché allemand en 2026 est estimé à environ 3,4 millions de dollars, ce qui représente environ 2,1 % des revenus mondiaux, grâce à des réglementations strictes en matière d'émissions, à l'électrification des corridors de fret et à de solides collaborations entre équipementiers et services publics.

Marché britannique des systèmes de recharge mégawatts

Le marché britannique en 2026 est estimé à environ 2,1 millions de dollars, ce qui représente environ 1,3 % des revenus mondiaux, soutenu par des objectifs de zéro émission nette, des investissements dans la recharge des dépôts et des initiatives d'électrification des flottes commerciales.

Amérique du Nord

L’Amérique du Nord détient la troisième plus grande part du marché, soutenue par l’électrification croissante des corridors de fret et des flottes commerciales. Les États-Unis mènent l’adoption régionale grâce à des incitations fédérales, des programmes de recharge soutenus par les services publics et des investissements logistiques privés. Les opérateurs de flotte donnent la priorité à la recharge en mégawatts dans les dépôts afin de réduire les temps d'arrêt. Même si les délais de mise à niveau du réseau restent à prendre en compte, une forte innovation technologique, la participation des équipementiers et le financement des infrastructures soutiennent une croissance constante du marché dans les segments de la logistique, des ports et du transport industriel.

- Par exemple, en janvier 2026, Wattev a doublé la capacité de son dépôt de recharge de camions électriques de San Bernardino, en ajoutant des chargeurs mégawatts délivrant jusqu'à 1 MW, permettant la recharge simultanée de poids lourds, réduisant les délais d'exécution et une prise en charge évolutive pour les opérations de fret électrique à forte utilisation.

Marché américain des systèmes de recharge mégawatts

Le marché américain en 2026 est estimé à environ 9,7 millions de dollars, ce qui représente environ 5,9 % des revenus mondiaux, grâce aux incitations fédérales, aux projets pilotes de corridors de fret, aux partenariats avec les services publics et aux grands programmes d'électrification des flottes.

Reste du monde

Le marché du reste du monde affiche une croissance progressive, tirée par une adoption précoce au Moyen-Orient, en Amérique latine et dans certaines régions d’Afrique. La croissance est tirée par l’électrification des ports, les opérations minières et les projets pilotes de fret. Le développement des infrastructures reste sélectif en raison des limites du réseau et des contraintes de capitaux. Cependant, les engagements croissants en matière de développement durable, l’intégration des énergies renouvelables et les partenariats internationaux créent un potentiel de croissance à long terme dans les pôles logistiques et industriels émergents.

- Par exemple, en février 2025, Al-Futtaim BYD UAE a lancé la technologie Megawatt Flash Charging dans la région, prenant en charge jusqu’à 1 MW de puissance de charge, une architecture de 1 000 volts et un réapprovisionnement en énergie ultra-rapide, accélérant l’adoption des véhicules électriques lourds et soutenant les ambitions de transport net zéro des Émirats arabes unis.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés se concentrent sur le partenariat pour Soutenir les opérations d’équipement lourd électrifié

Le marché des systèmes de recharge mégawatts est modérément fragmenté, avec des spécialistes mondiaux de l’énergie et de la recharge en concurrence avec des fournisseurs de technologies émergents. Les principaux acteurs, notamment ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic et Tritium, rivalisent grâce à l'efficacité des chargeurs ultra-haute puissance, aux capacités d'intégration au réseau et à la conformité aux normes MCS en évolution. Les entreprises se concentrent sur le matériel modulaire, les logiciels de gestion intelligente de l'énergie et les partenariats avec les services publics. Les collaborations stratégiques, les projets pilotes de corridors et la fabrication localisée renforcent le positionnement de ces entreprises sur le marché. En octobre 2025, ABB a lancé une plateforme de chargeur modulaire mégawatt prenant en charge la gestion dynamique de la charge et les déploiements de dépôts évolutifs à l’échelle mondiale.

- Par exemple, en février 2026, Komatsu et Dimaag ont dévoilé un système de recharge mobile mégawatt pour les chantiers de construction et miniers éloignés. Cela fournit jusqu'à 1 MW de puissance de charge, une conception conteneurisée et une compatibilité hors réseau pour prendre en charge les opérations d'équipement lourd électrifié.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CHARGE MÉGAWATT PROFILÉES

- ABB(Suisse)

- Siemens (Allemagne)

- Schneider Électrique (France)

- Delta Electronics (Taïwan)

- Kempower(Finlande)

- Alpitronic (Italie)

- Contact Phénix(Allemagne)

- Stäubli(Suisse)

- Tritium (Australie)

- Eaton(NOUS.)

- Bosch Rexroth (Allemagne)

- ChargePoint (États-Unis)

- Tesla (États-Unis)

- Héliox (Pays-Bas)

- CharIN e.V. (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026: Tesla a commencé le déploiement pilote de Semi Megachargers, conçus pour une production de classe mégawatt, permettant une recharge rapide des camions Tesla Semi pour prendre en charge l'électrification du fret longue distance et les opérations logistiques à forte utilisation.

- Janvier 2026 :ChargePoint a présenté son système de recharge Megawatt, prenant en charge jusqu'à 1,2 MW, une allocation dynamique de puissance et une intégration logicielle axée sur la flotte. Cela cible la recharge dans les dépôts et les couloirs pour les poids lourds électriques et les flottes commerciales.

- janvier 2026: Kempower a alimenté les premières bornes de recharge MCS publiques de Plugit à Kotka, en Finlande, délivrant jusqu'à 1,2 MW de puissance, 1 500 A de courant et une distribution d'énergie dynamique. Cela prend en charge la recharge ultra-rapide pour les camions électriques lourds grâce à un nouveau partenariat de vente et de service.

- Octobre 2025 :Siemens a dévoilé SICHARGE Flex, un système de recharge pour véhicules électriques de nouvelle génération prenant en charge jusqu'à 1 MW, des armoires électriques modulaires, un partage de charge dynamique et une architecture prête pour le réseau, conçu pour étendre la recharge en mégawatts dans les applications intensives et à usage mixte.

- Juin 2025 :Scania a présenté la technologie du système de charge mégawatt à l'EVS38, validant les interfaces de connecteur MCS, la charge à courant élevé et l'interopérabilité alignées sur les feuilles de route de production de camions électriques lourds.

- avril 2025: IONITY est devenu le premier réseau à acquérir le HYC1000 d'Alpitronic, un système de recharge de 1 MW mégawatt, prenant en charge des plates-formes de 1 000 V, des modules évolutifs et le futur déploiement de couloirs de camions électriques lourds à travers l'Europe.

- Février 2025: Alpitronic a lancé le chargeur HYC1000 mégawatt, offrant une puissance allant jusqu'à 1 MW, 1 000 V CC, des câbles refroidis par liquide et des piles d'alimentation modulaires. Cela permet une recharge ultra-rapide pour les véhicules électriques lourds de nouvelle génération.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 44,0 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par composant, par type de véhicule, par utilisateur final, par configuration de charge, par puissance de sortie du chargeur et par région |

| Par composant |

|

| Par type de véhicule |

|

| Par Utilisateur final |

|

| Par Configuration de charge |

|

| Par Puissance de sortie du chargeur |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 88,8 millions de dollars en 2025 et devrait atteindre 3 028,1 millions de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 61,4 millions de dollars.

Le marché devrait afficher un TCAC de 44,0 % au cours de la période de prévision (2026-2034).

En termes de type de véhicule, le segment des camions lourds est en tête du marché.

Les politiques d’électrification des flottes sont le facteur clé du marché.

Les principaux acteurs du marché sont ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic et Tritium.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés