Taille du marché des puces à ADN, part et analyse de l’industrie, par offre (produits {instruments et consommables} et logiciels et services), par type (puce à ADN, micropuce à protéines, micropuce tissulaire et autres) par application (découverte et développement de médicaments, diagnostics, recherche et autres), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts de recherche et universitaires, laboratoires de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

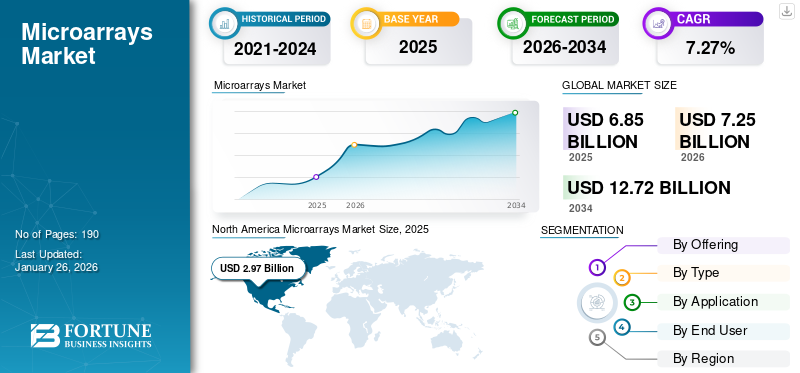

La taille du marché mondial des puces à ADN était évaluée à USD6,85milliards de dollars en 2025. Le marché devrait passer d’USD7h25milliards en 2026 en USD12.72milliards d’ici 2034, affichant un TCAC de7.27% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des puces à ADN avec une part de marché de43.35% en 2025.

Les puces à ADN sont des outils de laboratoire qui utilisent l'hybridation pour analyser simultanément des milliers de gènes ou de protéines à partir d'un échantillon. Ils sont constitués d'une surface solide, telle qu'une lame de verre, qui contient une grille de minuscules points appelés sondes, qui sont de courts morceaux d'ADN ou d'autres molécules. Des facteurs importants tels que la demande croissante pour ces outils en raison de l'augmentation de la recherche dansgénomique, le besoin de thérapies innovantes et les progrès technologiques ont alimenté l’adoption des technologies de puces à ADN.

En outre, le marché englobe plusieurs acteurs majeurs avec Illumina Inc., Thermo Fisher Scientific Inc., Agilent Technologies Inc. et d'autres. Un large portefeuille avec le lancement de produits innovants et une forte expansion de la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Incidence croissante des maladies chroniques et infectieuses pour propulser la croissance du marché

Le fardeau mondial croissant des maladies chroniques et infectieuses nécessite des outils de profilage génétique et moléculaire améliorés pour un diagnostic plus précoce, un traitement ciblé et des soins de santé personnalisés. Ces outils avancés permettent une identification précise des agents pathogènes et des prédispositions génétiques aux maladies chroniques, permettant des interventions plus rapides, le suivi des épidémies, l'évaluation de la résistance aux antimicrobiens et la stratification des individus pour des stratégies personnalisées de prévention et de traitement. Les puces à ADN, en particulier les panels d'expression génique, les matrices de méthylation et les matrices de protéines, offrent une voie à haut débit pourbiomarqueurdes tests de découverte et cliniquement validés, ce qui accélère directement leur adoption dans la recherche et dans certains flux de travail cliniques.

- Par exemple, selon le National Cancer Institute, environ 2 041 910 nouveaux cas de cancer seraient diagnostiqués en 2025 aux États-Unis.

RESTRICTIONS DU MARCHÉ

Adoption croissante de technologies avancées alternatives pour restreindre l’expansion du marché

L'adoption de technologies avancées parallèlement ou à la place des puces à ADN traditionnelles est en augmentation, motivée par leurs capacités améliorées en matière deséquençage de nouvelle génération (NGS)et les systèmes de détection électronique. Alors que les puces à ADN ont joué un rôle crucial pour des applications telles que l'expression génique et le génotypage, l'utilisation du NGS offre une sensibilité supérieure, la capacité de détecter de nouveaux transcrits et mutations, ainsi qu'une compréhension plus complète du transcriptome et du génome. Cela en fait l’outil privilégié pour des applications telles que les tests prénatals non invasifs et la médecine de précision. Cela se traduit par une croissance plus lente du marché global des puces à ADN.

- Par exemple, selon un article publié par Cytiva en avril 2019, le NGS remplace progressivement les micropuces, en particulier dans des domaines tels que les tests prénatals non invasifs (NIPT), en raison de sa résolution plus élevée et de sa capacité à détecter de nouvelles variantes génétiques que les micropuces ne peuvent pas détecter.

OPPORTUNITÉS DE MARCHÉ

Accent croissant sur la médecine personnalisée pour créer des opportunités de croissance lucratives

Médecine personnaliséeaccélère la demande de profilage moléculaire reproductible et à haut débit, et les micropuces offrent des panels rentables, idéaux pour les grandes cohortes. En permettant une stratification rapide des patients et une validation robuste des biomarqueurs, ces outils réduisent les délais de mise sur le marché des thérapies ciblées et des diagnostics compagnons. De plus, lorsqu'elles sont combinées à des analyses basées sur l'IA et à des rapports cloud, les données des baies deviennent des informations cliniques exploitables qui génèrent des revenus de services, et l'expansion des baies de protéines et de méthylation permet aux fournisseurs de répondre à des besoins multiomiques plus larges en oncologie de précision et en maladies complexes. Ensemble, ces tendances élargissent le marché global dans les laboratoires de diagnostic, pharmaceutiques et cliniques.

LES DÉFIS DU MARCHÉ

Coût élevé de l’instrumentation et de la maintenance pour entraver la croissance du marché

Les systèmes de puces à ADN nécessitent des instruments sophistiqués tels que des scanners de puces à ADN qui nécessitent un investissement initial élevé. Les instruments haut de gamme, les dispositifs TMA automatisés et même les kits manuels pour la construction de micropuces tissulaires sont coûteux, créant à leur tour un fardeau financier. De plus, le besoin de personnel qualifié et de capacités bioinformatiques pour gérer et interpréter des ensembles de données volumineux et complexes produits par des expériences sur les puces à ADN nécessite également des investissements en capital élevés. Tous ces facteurs devraient limiter dans une certaine mesure la croissance du marché des micropuces.

- Par exemple, selon Arrayit Corporation, le coût du scanner Spotlight Turbo Microarray est d'environ 73 510 USD.

TENDANCES DU MARCHÉ DES MICRORÉSEAU

L’utilisation croissante de protéines et de puces à ADN spécialisées est l’une des tendances importantes du marché

Ces dernières années, le marché a été témoin d’une utilisation croissante de protéines et de puces à ADN spécialisées. Cela est dû à leur capacité à haut débit d’étudier simultanément des milliers de protéines, permettant ainsi des progrès dans le diagnostic des maladies, la découverte de médicaments et la compréhension de processus biologiques complexes. Des progrès spécialisés tels que l’expression de protéines acellulaires et l’amélioration de la chimie de surface améliorent la détection des protéines, l’analyse fonctionnelle et la découverte de biomarqueurs pour les cancers et les maladies auto-immunes. La croissance future repose sur des améliorations techniques en matière de sensibilité et de spécificité, sur de nouveaux types de réseaux tels que les puces à ADN acellulaires et sur le développement de systèmes robustes.bioinformatiquepour prendre en charge ces outils puissants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

En offrant

La forte demande de logiciels intégrés a contribué à la croissance du segment

Sur la base de l'offre, le marché est classé en produits et logiciels et services.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits devrait représenter la première part du marché des micropuces, à 60,92 % en 2026. La demande croissante de produits de la part des instituts de recherche,pharmaceutiqueet les laboratoires de biotechnologie, associés à l'adoption croissante dans le domaine des diagnostics, ont principalement stimulé la croissance du segment. De plus, les progrès de la génomique, l’incidence croissante des maladies chroniques nécessitant des outils de diagnostic précis et l’application croissante des puces à ADN dans le développement de médicaments, la recherche sur le cancer et la pharmacogénomique stimulent également la croissance du segment. De plus, les lancements de nouveaux produits par des acteurs clés stimulent également la croissance.

- Par exemple, en août 2023, Thermo Fisher Scientific Inc. a lancé une nouvelle puce à ADN chromosomique conçue pour améliorer la productivité des laboratoires de recherche cytogénétique.

Par type

L'utilisation élevée de puces à ADN a contribué à la croissance segmentaire

Sur la base du type, le marché est classé enPuce à ADN, micropuce à protéines, micropuce tissulaire et autres.

Le segment des puces à ADN représentait la part dominante du marché en 2024. Les applications généralisées des puces à ADN dans les études de génotypage/expression utilisées dans la recherche, le diagnostic et le développement de médicaments pharmaceutiques jouent un rôle crucial dans la domination du segment. De plus, les avantages de ces outils tels que la rentabilité, la capacité élevée de surveillance des gènes et la spécificité contrôlée pour l’analyse du polymorphisme mononucléotidique (SNP) propulsent davantage la croissance du segment. De plus, la présence d’entreprises bien établies proposant ces produits complète également la croissance du segment.

- Par exemple, Illumina Inc. est l’un des principaux acteurs du marché qui propose des puces à ADN pour diverses applications.

Le segment des micropuces à protéines devrait croître à un TCAC de 12,68 % au cours de la période d’étude.

Par candidature

L’accent croissant mis sur la recherche en génomique alimente la croissance du segment des applications de recherche

En termes d’applications, le marché est classé en découverte et développement de médicaments, diagnostics, recherche et autres.

Le segment de la recherche devrait conquérir la plus grande part du marché des puces à ADN, représentant 45,46 % en 2026. En 2025, le segment devrait dominer avec une part de 46,1 %. Les puces à ADN jouent un rôle important dans les applications de recherche en permettant l'analyse simultanée de grandes quantités de séquences d'ADN ou d'ARN, fournissant ainsi un outil puissant pour le profilage de l'expression génique, la génomique comparative, le diagnostic de maladies et la découverte de médicaments. Ces produits permettent aux chercheurs d'étudier la fonction des gènes dans différentes conditions, d'identifier les variations génétiques, de caractériser des maladies complexes, notamment le cancer, et d'évaluer la réaction des patients aux traitements.

- Par exemple, une étude a été publiée dans Pathology and Laboratory Medicine International en novembre 2023, qui a démontré les applications des techniques de puces à ADN dans le diagnostic des maladies infectieuses.

Le segment du diagnostic devrait connaître une croissance de 8,96 % au cours de la période de prévision.

Par utilisateur final

L'adoption précoce par les instituts de recherche et universitaires a propulsé la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, instituts de recherche et universitaires, laboratoires de diagnostic et autres.

En termes d’utilisateurs finaux, le segment devrait représenter 45,14 % en 2026. Les instituts de recherche et universitaires détenaient la part dominante du marché mondial. Cela est dû à leur adoption précoce, au soutien croissant du gouvernement aux activités de recherche et développement, à la large base installée et au nombre croissant de partenariats avec d'autres entités pour des applications innovantes. En outre, le segment devrait détenir une part de 45,7 % en 2025.

- Par exemple, la Fondation Bill & Melinda Gates a financé la recherche menée par l’unité du Conseil de recherches médicales (MRC), en Gambie, à la London School of Hygiene & Tropical Medicine (LSHTM). La recherche s'est concentrée sur l'étude de l'utilisation de patchs de puces à ADN pour vacciner les enfants.

En outre, le segment des laboratoires de diagnostic devrait croître à un TCAC de 8,70 % au cours de la période de prévision.

Perspectives régionales du marché des puces à ADN

Par géographie, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

AMÉRIQUE DU NORD

North America Microarrays Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a conquis la part dominante du marché mondial en 2025, évaluée à USD.2,97milliards de dollars et a également pris la première part en 2024 avec 2,81 milliards de dollars. La domination de la région peut être attribuée à des facteurs tels que les dépenses élevées en R&D dans l'industrie biotechnologique et pharmaceutique, une recherche solide en génomique et protéomique et une infrastructure de soins de santé et de diagnostic établie. En 2025, le marché américain devrait atteindre le dollar.2,87milliard. Le pays abrite des acteurs de premier plan sur le marché et un lourd fardeau de maladies chroniques et génétiques qui soutiennent la croissance du marché du pays.

- Par exemple, en janvier 2025, Vaxxas a reçu un financement de 2 millions de dollars de la part de la Biomedical Advanced Research and Development Authority (BARDA) des États-Unis pour des patchs de micropuces avancés destinés à la vaccination.

EUROPE

L’Europe représentait 1,57 milliard de dollars en 2025, soit 22,97 % de la part de marché mondiale, et devrait atteindre 1,66 milliard de dollars en 2026. Au cours de la période de prévision, la région européenne devrait croître à un TCAC de 6,53 %, ce qui en fait la deuxième plus grande région parmi toutes les régions et atteindra la valorisation de 1,57 milliard de dollars en 2025. Les principaux facteurs responsables de cette croissance comprennent l’augmentation des investissements dans la biotechnologie. et la recherche en génomique, les infrastructures de soins de santé avancées et l'attention croissante accordée à la médecine de précision. Forts de ces facteurs, des pays, dont le Royaume-Uni, prévoient d'enregistrer la valorisation du dollar américain. 0,35milliards, l'Allemagne va enregistrer des dollars0,4milliards de dollars en 2026 et la France à enregistrer 0,30 milliard de dollars en 2025.

ASIE PACIFIQUE

Le marché de l’Asie-Pacifique était évalué à 1,54 milliard de dollars en 2025, soit 22,54 % du chiffre d’affaires mondial, et devrait atteindre 1,65 milliard de dollars en 2026, assurant ainsi la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient toutes deux atteindre le dollar.0,24milliards et USD0,46milliards respectivement en 2026.

l'Amérique latine

En 2025, le marché de l’Amérique latine s’élevait à 0,4 milliard de dollars, soit 5,87 % de la demande mondiale, et devrait atteindre 0,42 milliard de dollars en 2026. L’Amérique latine devrait connaître une croissance plus lente du marché au cours de la période d’étude. Le marché de la région devrait atteindre une valorisation de 0,40 milliard USD en 2025. Cependant, les améliorations continues de l'infrastructure numérique devraient soutenir l'adoption de ces produits et contribuer progressivement à la croissance du marché dans les années à venir.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a atteint 0,36 milliard de dollars en 2025, soit 5,28 % du chiffre d'affaires total du marché, et devrait atteindre 0,38 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait également connaître une croissance plus lente au cours de la période d'étude. Dans cette région, le marché du CCG devrait atteindre une valeur de 0,15 milliard de dollars en 2025, avec des améliorations de l'infrastructure numérique qui devraient encourager l'adoption de ces produits à l'avenir.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La disponibilité d'un large portefeuille de produits associée à une forte présence géographique d'entreprises leaders ont soutenu leur position dominante

Le marché mondial des puces à ADN est fragmenté dans sa structure avec un petit nombre de grandes entreprises des sciences de la vie et un nombre croissant de spécialistes et de startups de taille moyenne axés sur les réseaux de protéines, les réseaux de tissus ou les services avancés. Illumina Inc., Thermo Fisher Scientific Inc. et Agilent Technologies Inc. font partie des sociétés leaders sur le marché. Ces sociétés disposent d'un large portefeuille de produits, d'une présence commerciale mondiale et d'une forte pénétration parmi les utilisateurs finaux, ce qui conforte leur domination du marché.

Les autres acteurs de premier plan incluent Arrayit Corporation, Creative Biolabs, CD Genomics et d’autres. Ces entreprises se concentrent spécifiquement sur des offres de produits et de services innovants pour acquérir un avantage concurrentiel sur le marché.

- Par exemple, en août 2024, CD Genomics a annoncé la disponibilité de méthodes d’analyse de données de puces à ADN dans sa division d’analyse bioinformatique.

LISTE DES PRINCIPALES ENTREPRISES DE MICROARRAYS PROFILÉES

- Agilent Technologies Inc.(NOUS.)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Bio Rad Laboratories Inc. (États-Unis)

- Illumina Inc.(NOUS.)

- Société Arrayit(NOUS.)

- Laboratoires CDI (Porto Rico)

- Creative Biolabs (États-Unis)

- Creative Proteomics (États-Unis)

- Merck KGaA (Allemagne)

- CD Genomics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :UNSW Sydney annonce son premier projet Applied Biosystems Axiom PangenomiX Array pour le génotypage de centaines de milliers de variantes génétiques.

- décembre 2023: Spectrum Solutions a acquis Alimetrix, Inc. et Microarrays, Inc., pour étendre ses capacités de laboratoire et ses capacités de test.

- Octobre 2023 :Sengenics Corporation LLC a présenté la plateforme de découverte i-ome, une plateforme complètepuce à protéinesplateforme analysant plus de 1 800 autoantigènes.

- Juillet 2023 :Arrayjet a collaboré avec Chemspace pour accélérer l'offre de services de puces à petites molécules (SMM) de la société

- Mai 2020 :PEPperPRINT GmbH a annoncé la disponibilité du micropuce à protéines PEPperCHIP Pan-Corona Spike pour soutenir la recherche sur les coronavirus.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7.27% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant

o Instruments o Consommables

|

|

Par type

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

o États-Unis o Canada

o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe

o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique

o Brésil o Mexique o Reste de l'Amérique latine

o CCG o Afrique du Sud

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,85 milliards de dollars en 2025 et devrait atteindre 12,72 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,97 milliards de dollars.

Le marché devrait afficher un TCAC de 7,27 % au cours de la période de prévision 2026-2034.

Le segment des puces à ADN domine le marché par type.

Les facteurs clés qui animent le marché sont la demande croissante de découverte de biomarqueurs et de développement de médicaments, le financement gouvernemental et institutionnel en génomique et la prévalence croissante des maladies chroniques et génétiques.

Illumina Inc., Agilent Technologies Inc. et Thermo Fisher Scientific Inc. sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

L’évolution vers la médecine personnalisée et les progrès technologiques des produits sont quelques-uns des facteurs qui devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés