Taille, part et analyse du marché du cloud computing au Moyen-Orient et en Afrique, par type (cloud public, cloud privé et cloud hybride), par service (infrastructure en tant que service (IaaS), plate-forme en tant que service (PaaS) et logiciel en tant que service (SaaS)), par type d'entreprise (PME et grandes entreprises), par secteur (BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres) et prévisions régionales, 2025-2032.

APERÇUS CLÉS DU MARCHÉ

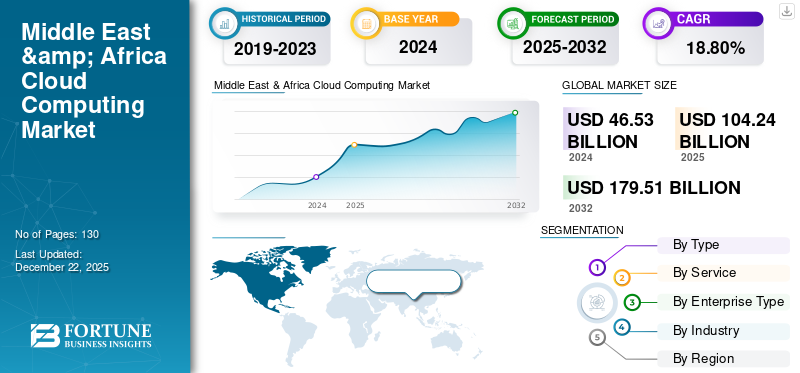

La taille du marché du cloud computing au Moyen-Orient et en Afrique était évaluée à 46,53 milliards USD en 2024. Le marché devrait passer de 104,24 milliards USD en 2025 à 179,51 milliards USD d’ici 2032, avec une croissance à un TCAC de 18,80 % au cours de la période de prévision.

Le paysage du cloud computing au Moyen-Orient et en Afrique connaît une évolution significative à mesure que les stratégies axées sur le numérique deviennent au cœur des agendas commerciaux et nationaux. Les organisations de tous les secteurs adoptent les plateformes cloud non seulement pour moderniser leur infrastructure informatique, mais aussi pour débloquer de nouvelles opportunités de croissance grâce à une prise de décision plus intelligente et basée sur les données. De plus, les réformes réglementaires et les visions nationales de l’économie numérique agissent comme des catalyseurs, favorisant la création d’environnements cloud plus sécurisés et hébergés localement. En conséquence, la région Moyen-Orient et Afrique émerge comme une plaque tournante dynamique pour l’innovation cloud, portée par un mélange de diversification économique, d’entrepreneuriat technologique et de partenariats stratégiques public-privé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du cloud computing au Moyen-Orient et en Afrique

De solides investissements dans les infrastructures seront un moteur clé de la croissance du marché

Un investissement important dans les infrastructures est une tendance majeure qui façonne le paysage du cloud computing au Moyen-Orient et en Afrique. Les gouvernements et les entreprises privées augmentent considérablement leur financement en faveur des infrastructures cloud, notamment des centres de données à grande échelle, des réseaux de fibre optique et une connectivité haut débit, pour répondre à la demande numérique croissante. Ces développements contribuent à améliorer l'accessibilité des données, à réduire la latence et à renforcer la conformité aux réglementations locales en matière de données, tout en soutenant également les objectifs plus larges detransformation numériqueet la modernisation économique.

Points clés à retenir

- Le marché devrait atteindre 179,51 milliards de dollars d’ici 2032.

- Par type, le segment du cloud public représentait 59,2 % du marché en 2024.

- Par service, le segment Infrastructure as a Service (IaaS) devrait croître à un TCAC de 21,8 % au cours de la période de prévision.

- Par type d’entreprise, les grandes entreprises représentaient environ 51,2 % du marché en 2024.

- Le marché du cloud computing dans les pays du CCG représentait 16,45 milliards de dollars en 2024.

- Par région, GCC devrait croître à un TCAC de 20,3 % au cours de la période de prévision.

Facteurs de croissance du cloud computing au Moyen-Orient et en Afrique

Adoption de technologies émergentes pour stimuler la croissance du marché

L'adoption de technologies émergentes telles queintelligence artificielle, l'Internet des objets et l'informatique de pointe accélèrent considérablement la croissance du marché du cloud computing au Moyen-Orient et en Afrique. En intégrant ces technologies avancées à l’infrastructure cloud, les entreprises ouvrent de nouvelles possibilités et des cas d’utilisation innovants qui étaient auparavant inaccessibles. Ensemble, ces technologies élargissent la portée des applications cloud et encouragent davantage d'organisations de divers secteurs à adopter des solutions cloud, élargissant ainsi le marché global et stimulant l'innovation.

- En mai 2024, Oman a enregistré une augmentation de 118,7 % d’une année sur l’autre des connexions IoT, atteignant 1,55 million de connexions actives. Les abonnements mobiles ont également augmenté pour atteindre 8,13 millions, soit presque le double de la population du pays, qui compte 4,5 millions d'habitants.

Restrictions du marché du cloud computing au Moyen-Orient et en Afrique

Les défis de coûts et les perceptions des prix pour changer freinent la croissance du marché

Bien que le cloud computing offre des avantages financiers à long terme, tels qu'une réduction des investissements dans les infrastructures et des dépenses de maintenance, de nombreuses petites et moyennes entreprises au Moyen-Orient et en Afrique restent prudentes en raison des coûts initiaux impliqués. La migration vers le cloud nécessite souvent des dépenses en mises à niveau du système, en transferts de données, en formation du personnel et en interruptions temporaires pendant la transition. De plus, les frais d’abonnement courants peuvent sembler élevés pour les entreprises travaillant avec des budgets limités.

Analyse de la segmentation du marché du cloud computing au Moyen-Orient et en Afrique

Par type

En fonction du type, le marché est divisé en cloud public, cloud privé et cloud hybride.

Au Moyen-Orient et en Afrique, les services de cloud public continuent de dominer le marché car ils offrent accessibilité, facilité d'utilisation et assistance des principaux fournisseurs de cloud. Dans le même temps, la demande de cloud hybride augmente rapidement à mesure que les secteurs ayant des besoins en données sensibles, comme la finance et la santé, recherchent des solutions combinant le contrôle local des données et l'évolutivité du cloud.

- Une enquête menée auprès des leaders technologiques de plus de 50 grandes entreprises africaines a révélé qu'en moyenne, environ 45 % de leurs charges de travail sont actuellement hébergées sur des plateformes de cloud public.

Par service

Sur la base du service, le marché est divisé en Infrastructure as a Service (IaaS), Platform as a Service (PaaS) etLogiciel en tant que service (SaaS).

Au Moyen-Orient et en Afrique, le logiciel en tant que service (SaaS) reste le segment dominant, car les entreprises s'appuient de plus en plus sur des outils rentables par abonnement pour améliorer la collaboration à distance, le service client et les opérations quotidiennes.

L'infrastructure en tant que service (IaaS) se développe à un rythme plus rapide, soutenue par les investissements croissants dans l'infrastructure numérique de la part des startups, des entreprises technologiques et des institutions publiques à la recherche de solutions évolutives réduisant le besoin d'investissements initiaux lourds.

Par type d'entreprise

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et PME.

Au Moyen-Orient et en Afrique, les grandes entreprises continuent d'être à la pointe de l'adoption du cloud en investissant dans une infrastructure évolutive et en intégrant une technologie cloud avancée pour accélérer leurs efforts de transformation numérique. Dans le même temps, les petites et moyennes entreprises (PME) adoptent de plus en plus les plateformes cloud en raison d'une accessibilité améliorée, de solutions localisées et de modèles de paiement à l'utilisation qui soutiennent leur croissance sur un marché concurrentiel.

Par industrie

Basé sur l’industrie, le marché est segmenté en BFSI, informatique et télécommunications, gouvernement, biens de consommation et vente au détail, soins de santé, fabrication et autres.

Au Moyen-Orient et en Afrique, le secteur de l'informatique et des télécommunications continue d'être un moteur majeur de la croissance du cloud. Il utilise des plates-formes cloud pour moderniser l'infrastructure, permettre une fourniture de services plus rapide et prendre en charge le déploiement de technologies telles que la 5G. Dans le même temps, le secteur public et les agences gouvernementales apparaissent comme des adeptes clés, alimentés par les programmes nationaux de numérisation et les efforts en faveur d’une meilleure prestation de services publics, d’une souveraineté des données et d’environnements cloud sécurisés adaptés aux cadres réglementaires.

Par pays

En fonction de la région, le marché est segmenté en Turquie, Israël, CCG, Afrique du Nord, Afrique du Sud et reste du Moyen-Orient et de l’Afrique.

Le CCG est prêt à jouer un rôle de premier plan en sécurisant la plus grande région du Moyen-Orient et de l’Afrique.marché du cloud computingpart et atteint le taux de croissance le plus élevé de la région. Cette dynamique est portée par l’adoption accrue de solutions basées sur le cloud dans les secteurs gouvernementaux et privés, par des feuilles de route agressives en matière de transformation numérique et par des investissements substantiels dans les centres de données et la connectivité.

Des secteurs clés tels que la santé, la banque et la logistique adoptent rapidement les services cloud pour améliorer l'efficacité opérationnelle et l'innovation. En outre, les efforts en cours pour améliorer les cadres réglementaires et promouvoir les infrastructures intelligentes basées sur le cloud accélèrent l'expansion du marché dans des pays tels que le Qatar, Bahreïn et les Émirats arabes unis.

Liste des entreprises clés sur le marché du cloud computing au Moyen-Orient et en Afrique

Sur le marché du cloud computing au Moyen-Orient et en Afrique, des spécialistes régionaux tels que Logo Business Solutions, Kolay Yazılım et MedOne émergent comme des acteurs influents. Ces entreprises font des progrès significatifs en proposant des services cloud localisés conçus pour répondre aux besoins uniques de transformation numérique des entreprises de la région.

Contrairement aux géants mondiaux, ces entreprises sont profondément ancrées dans les marchés locaux, ce qui leur permet de proposer des solutions agiles et rentables aux PME, startups et entreprises de taille intermédiaire. Leurs investissements continus dans les infrastructures, la cybersécurité et les services basés sur l’IA leur permettent de conquérir une part croissante de l’écosystème cloud du Moyen-Orient et d’Afrique, d’autant plus que l’adoption du numérique s’accélère dans les économies émergentes de la région.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Solutions d'affaires avec logos(Dinde)

- Kolay Yazılım A.Ş. (Dinde)

- MedOne(Israël)

- ASOCS (Israël)

- CloudWize (Israël)

- Solutions par stc (Arabie Saoudite)

- MEEZA(Qatar)

- Sahara Net (Arabie Saoudite)

- Deimos Cloud (Afrique du Sud)

- CipherWave (Afrique du Sud)

- Technologies intelligentes liquides (Afrique du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 : Africa Data Centers (une société de Cassava Technologies) s'est associé à Blue Turtle Technologies pour étendre les services de cloud et de colocation en Afrique du Sud. La collaboration permet des solutions de cloud privé sécurisées, évolutives et conformes pour les entreprises viacentres de donnéesau Cap et à Midrand.

- Avril 2025 : Microsoft et du (Emirates Integrated Telecommunications Company PJSC) ont convenu de construire un centre de données hyperscale à Dubaï, dans le cadre d'un accord d'une valeur de 544 millions de dollars. Annoncé lors de la Dubai AI Week, Microsoft sera le principal locataire, la nouvelle installation étant destinée à renforcer progressivement l'infrastructure cloud et IA des Émirats arabes unis.

COUVERTURE DU RAPPORT

Le rapport sur le marché du cloud computing au Moyen-Orient et en Afrique propose un examen détaillé de l’industrie du cloud de la région, en se concentrant sur les tendances du marché, les mises à jour des politiques et les activités stratégiques clés telles que les collaborations, les fusions et les mesures de souveraineté des données. Il met en lumière les développements émergents, notamment la promotion de solutions cloud respectueuses de l'environnement, la croissance de l'adoption du cloud souverain et les progrès des technologies d'IA et d'informatique de pointe. Le rapport évalue également la manière dont ces facteurs influencent la demande de services cloud et fournit une analyse concurrentielle des principaux hyperscalers mondiaux aux côtés des fournisseurs de services cloud régionaux.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 18,80 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Cloud public · Cloud privé · Cloud hybride |

|

Par service · Infrastructure en tant que service (IaaS) · Plateforme en tant que service (PaaS) · Logiciel en tant que service (SaaS) |

|

|

Par type d'entreprise · PME · Grandes entreprises |

|

|

Par industrie · BFSI · Informatique et télécommunications · Gouvernement · Biens de consommation et vente au détail · Santé · Fabrication · Autres |

|

|

Par pays · Dinde · Israël · CCG · Afrique du Nord · Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché valait 46,53 milliards de dollars en 2024.

Le marché devrait afficher un TCAC de 18,80 % au cours de la période de prévision 2025-2032.

Par secteur, l’industrie des technologies de l’information et des télécommunications devrait dominer le marché.

Logo Business, MedOne, ASOCS et CloudWize sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés