Taille du marché des batteries militaires, part et analyse de l’industrie, par type (rechargeables et non rechargeables), par composition (batteries à base de lithium (lithium-ion polymère, lithium-fer phosphate (LFP), batteries au chlorure de lithium thionyle (Li-SOCl2), batteries au dioxyde de lithium manganèse (LiMnO2) et autres), à base de nickel (nickel cadmium (NiCd) et autres), par plate-forme (sol, aéroportée et marine), Par densité énergétique (moins de 150 Wh/kg, 150 à 250 Wh/kg et plus de 250 Wh/kg), par tension (moins de 6 V, 6 à 24 V et plus de 24 V), par application, par point de

Aperçu du marché des batteries militaires

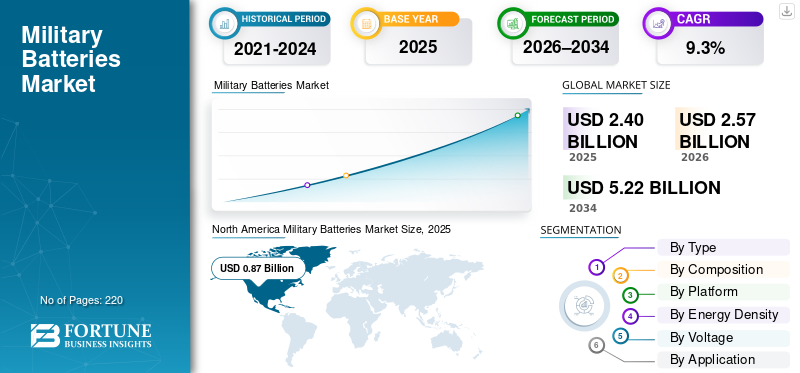

La taille du marché mondial des batteries militaires était évaluée à 2,40 milliards USD en 2025. Le marché devrait passer de 2,57 milliards USD en 2026 à 5,22 milliards USD d’ici 2034, avec un TCAC de 9,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des batteries militaires avec une part de marché de 36,25 % en 2025.

Le marché mondial des batteries militaires devrait connaître une croissance significative en raison de l’augmentation des budgets de défense mondiaux, de la prolifération de systèmes sans pilote tels que les drones et les UGV, et de la demande croissante de batteries fiables et hautes performances pour les véhicules militaires électriques et hybrides. Les batteries militaires utilisant des technologies avancées de lithium-ion et des technologies émergentes à l'état solide pour une densité énergétique élevée, une conception légère et une résilience environnementale extrême, sont essentielles pour alimenter les systèmes de propulsion, les systèmes de communication, l'électro-optique et l'électronique critique. De plus, la volonté d’améliorer l’efficacité énergétique dansguerre électroniqueLes systèmes et les solutions énergétiques durables en période de tension géopolitique à travers le monde accélèrent l’expansion du marché.

- Par exemple, en septembre 2025, Ultralife Corporation a obtenu un contrat de 5,2 millions de dollars auprès de l’Agence américaine de logistique de la défense pour des batteries militaires au lithium et au dioxyde de manganèse BA-5390, avec des livraisons principalement prévues pour 2026 pour prendre en charge les applications critiques du DoD.

Des acteurs clés tels qu'Ultralife Corporation, EaglePicher Technologies, Bren-Tronics, Saft et EnerSys se concentrent sur des innovations telles que les batteries à semi-conducteurs pour une sécurité et une densité supérieures, les batteries lithium-ion modulaires de haute capacité et les systèmes de gestion de l'énergie optimisés par l'IA pour différents types de plates-formes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BATTERIES MILITAIRES

Le passage aux batteries à semi-conducteurs et aux systèmes de gestion de batterie (BMS) améliorés par l'IA est une tendance importante observée sur le marché

L’évolution vers des systèmes de batteries militaires à semi-conducteurs et intégrés à l’IA gagne du terrain dans les applications de défense, motivée par les demandes d’une densité énergétique plus élevée, d’une sécurité améliorée et d’une endurance prolongée dans les systèmes sans pilote et les plates-formes électrifiées. Ces batteries utilisent des électrolytes solides au lieu d'électrolytes liquides, ainsi que des systèmes de gestion pilotés par l'IA pour la surveillance de l'état en temps réel, la maintenance prédictive et la distribution d'énergie adaptative. Une telle évolution améliore les performances face aux températures extrêmes et aux contraintes mécaniques tout en minimisant les risques tels que l'emballement thermique dans les scénarios de combat.

- Par exemple, en février 2025, le Commandement de développement des capacités de combat de l'armée américaine (DEVCOM) a collaboré avec SandboxAQ pour déployer de grands modèles quantitatifs (LQM) pilotés par l'IA, permettant ainsi d'obtenir des prévisions plus rapides sur la durée de vie, les performances et les besoins de maintenance des batteries lithium-ion pour les véhicules, les drones et les appareils portables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du budget de la défense et les investissements dans les matériaux devraient stimuler la croissance du marché

L’un des principaux moteurs de l’industrie des batteries militaires est l’augmentation mondiale des budgets de défense et l’accélération des investissements dansbatteriematériel pour les opérations militaires.

- Par exemple, selon le Stockholm International Peace Research Institute (SIPRI), les dépenses militaires mondiales ont atteint 2,44 billions de dollars en 2024, soit une hausse de 6,8 % par rapport à 2023. De plus, le ministère de la Défense a accordé à Nano One Materials Corp. 12,9 millions de dollars en vertu de la Defense Production Act pour accélérer la production de matériaux cathodiques au lithium fer phosphate (LFP) dans les installations de Candiac, au Québec, et de Burnaby, en Colombie-Britannique. Cette initiative renforce les chaînes d'approvisionnement en batteries nord-américaines pour des batteries plus sûres et plus rentables.

De telles dépenses et investissements en matière de défense stimulent la demande de batteries militaires haute densité dotées de avancées technologiques au lithium-ion, de conceptions à semi-conducteurs et de packs robustes pour les environnements extrêmes. À mesure que les militaires électrifient leurs flottes et déploient des drones et des UGV à autonomie prolongée, le besoin de batteries légères et de grande capacité augmente pour garantir une endurance opérationnelle, une recharge rapide et des performances fiables.

RESTRICTIONS DU MARCHÉ

Coûts de développement élevés et normes militaires strictes pour limiter l’expansion du marché

L’une des principales contraintes du marché réside dans les dépenses élevées de recherche, de développement et de certification liées au respect de spécifications militaires rigoureuses en matière de fiabilité, de sécurité et de performances dans des conditions extrêmes. Par exemple, les batteries avancées au lithium-ion et à l’état solide nécessitent des tests approfondis pour la prévention de l’emballement thermique, la résistance aux chocs/vibrations et l’endurance du cycle de vie, ce qui retarde l’approvisionnement et met à rude épreuve les budgets de défense. Ces obstacles limitent une adoption rapide par les petites armées ou les nouveaux entrants et entravent la croissance du marché des batteries militaires au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

L’intégration croissante des batteries dans les plates-formes militaires électrifiées présente des opportunités de croissance pour la croissance du marché

L’intégration croissante de batteries avancées dans les plates-formes militaires électrifiées reflète une évolution vers des systèmes de propulsion hybrides et entièrement électriques qui améliorent l’endurance, la furtivité et l’efficacité logistique des véhicules et des systèmes sans pilote de nouvelle génération.

- Par exemple, en juin 2024, GM Defence, en partenariat avec l'Université du Texas à Arlington, le Pulsed Power and Energy Laboratory et le Naval Surface Warfare Center, évalue les batteries commerciales pour véhicules électriques telles que la plate-forme Ultium de GM pour un usage militaire dans le cadre du projet EEVBEDE financé par le DoD.

Les plates-formes électrifiées présentent des architectures de batteries modulaires avec des capacités de charge rapide, une densité énergétique élevée et des conceptions robustes compatibles avec les suites de capteurs et la gestion de l'énergie de l'IA. De tels facteurs accélèrent l’innovation et le déploiement de batteries de nouvelle génération, offrant ainsi des opportunités lucratives de croissance du marché.

LES DÉFIS DU MARCHÉ

Les vulnérabilités de la chaîne d’approvisionnement pour les minéraux critiques constituent un défi pour le marché

L’un des principaux défis du marché des batteries militaires est la forte dépendance à l’égard de minéraux critiques rares commelithium, le cobalt et le nickel, qui sont confrontés à des perturbations de la chaîne d'approvisionnement en raison des tensions géopolitiques, des goulots d'étranglement miniers et des restrictions à l'exportation imposées par les producteurs dominants. Ces vulnérabilités obligent à constituer des stocks, à recourir à des sources alternatives telles que la R&D sur les ions sodium et à investir dans la transformation nationale, mais entravent l'évolutivité des programmes à grand volume de drones, de véhicules et d'appareils portables. De tels facteurs présentent des défis pour la croissance du marché au cours de la période de prévision.

Analyse de segmentation

Par type

Adoption croissante des drones/UGV et progrès du lithium-ion pour propulser la croissance segmentaire des batteries rechargeables

En fonction du type, le marché est divisé en rechargeables et non rechargeables.

Le segment rechargeable devrait représenter la plus grande part de marché des batteries militaires. L’adoption croissante des drones, UGV et UUV nécessite des batteries rechargeables de grande capacité pour les missions de reconnaissance et de combat prolongées. Les progrès de la technologie des batteries lithium-ion offrent une densité énergétique plus élevée et un poids plus léger. Ainsi, la demande croissante de batteries rechargeables pour les appareils portables tels que les radios, les lunettes de vision nocturne et les appareils portables afin de fonctionner plus longtemps dans des environnements difficiles stimule la croissance du segment.

Le segment non rechargeable devrait connaître une croissance constante avec un TCAC de 8,5 % sur la période de prévision.

Par composition

Haute densité énergétique et développement de batteries pour les véhicules modernes afin de propulser la croissance segmentaire basée sur le lithium

Par composition, le marché est segmenté en à base de lithium, à base de nickel et autres. Les batteries au lithium comprennent les batteries lithium-ion polymère, lithium-fer phosphate (LFP), les batteries lithium-chlorure de thionyle (Li-SOCl2), les batteries lithium-dioxyde de manganèse (LiMnO2) et autres. Les batteries à base de nickel comprennent du nickel-cadmium (NiCd) et de l'hydrure métallique de nickel (NiMH). D’autres incluent les batteries au plomb, les batteries argent-zinc et autres.

Le segment basé sur le lithium devrait représenter la plus grande part de marché, grâce à la haute densité énergétique et à la conception légère des batteries au lithium. Il existe une demande croissante de batteries à haute densité énergétique pour des durées de mission plus longues. De plus, les principaux acteurs du marché se concentrent sur le lancement de modules de batterie pour les véhicules militaires modernes, notamment les chars blindés, les transports de troupes et les plates-formes hybrides/électriques.

- Par exemple, en septembre 2025, Epsilor Electric Fuel Ltd. a lancé l’ELI-52526-GM, une batterie lithium-ion d’une capacité de 4 400 Wh dans un format compact OTAN 6T, la densité énergétique la plus élevée pour les véhicules militaires.

Le segment à base de nickel devrait croître à un TCAC constant de 7,7 % au cours de la période de prévision.

Par plateforme

La demande de puissance élevée pour les chars et les coffres tactiques stimule la croissance du segment terrestre

Basé sur la plate-forme, le marché est segmenté en terrestre, aéroporté et maritime.

Le segment terrestre représente la plus grande part de marché de l'industrie, car les chars, les véhicules de combat d'infanterie, l'artillerie et les camions tactiques constituent la plus grande partie des stocks actifs de défense à l'échelle mondiale. Ces actifs nécessitent une puissance constante et robuste pour le démarrage des moteurs, les systèmes d'armes, les communications etcapteurslors de manœuvres au sol prolongées sur des terrains divers. Les forces de défense de divers pays investissent dans différents projets de développement de solutions énergétiques pour les véhicules terrestres militaires critiques.

- Par exemple, en décembre 2023, le département américain de la Défense s'est associé à DIU sur le projet FAStBat visant à prototyper des batteries au lithium nationales pour l'énergie des soldats, l'aviation comme l'AH-1Z Viper et les véhicules terrestres, s'attaquant aux vulnérabilités de la chaîne d'approvisionnement et aux coûts élevés.

Le segment aéroporté devrait croître avec un TCAC le plus rapide de 10,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par densité énergétique

Équilibre optimal pour les systèmes portables et les véhicules tactiques pris en charge 150 à 250 Wh/kg Dominance du segment

Sur la base de la densité énergétique, le marché est segmenté en moins de 150 Wh/kg, 150 à 250 Wh/kg et plus de 250 Wh/kg.

Le segment de 150 à 250 Wh/kg détenait la plus grande part de marché en 2025. La batterie de 150 à 250 Wh/kg domine dans les applications militaires car elle constitue l'équilibre optimal pour les systèmes portables du soldat, alimentant les radios, la vision nocturne et les unités GPS lors de missions de plusieurs jours sans encombrement excessif. Les plates-formes au sol utilisent de plus en plus cette gamme de batteries pour les véhicules tactiques et les UGV pour une électronique fiable, de haute puissance et durable, ce qui devrait propulser la croissance du segment.

Le segment de plus de 250 Wh/kg devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % au cours de la période de prévision.

Par tension

La compatibilité standardisée des équipements tactiques a alimenté la croissance du segment 6 à 24 V

En fonction de la tension, le marché est segmenté en moins de 6 V, 6 à 24 V et plus de 24 V.

Le segment 6 à 24 V détenait la part de marché la plus élevée en 2025. Le facteur attribuable à la croissance du segment est l’augmentation de l’utilisation de batteries de 6 à 24 V pour les équipements tactiques répandus, depuis les démarreurs de véhicules terrestres dans les chars et les HMMWV jusqu’aux radios et viseurs d’armes portés par les soldats lors des engagements de première ligne. Ces tensions correspondent aux interfaces MIL-STD standardisées des forces de l'OTAN, garantissant une interchangeabilité transparente pour les escouades d'infanterie et les unités mécanisées opérant dans la boue, le sable ou dans un froid extrême.

Le segment de plus de 24 V devrait croître avec un taux de croissance constant à un TCAC de 10,9 % au cours de la période de prévision.

Par candidature

L'augmentation de la demande de batteries pour radios, de liaisons de données tactiques et de capteurs compatibles avec l'IA a alimenté la croissance du segment des équipements électroniques et de communication

En fonction des applications, le marché est segmenté en équipements électroniques et de communication,Véhicules aériens sans pilote (UAV)et les drones, les véhicules terrestres, les capteurs à distance et les équipements de surveillance, entre autres.

Le segment des équipements électroniques et de communication détenait la part de marché la plus élevée en 2025. Le facteur attribué à la croissance du segment est l’augmentation du besoin d’alimentation ininterrompue pour les radios définies par logiciel, les liaisons de données tactiques, les capteurs compatibles avec l’IA et autres équipements militaires critiques qui fusionnent des informations en temps réel entre les forces distribuées. De plus, les appareils tels que les terminaux SATCOM multibandes et les contrôleurs de drones nécessitent des batteries lors de patrouilles prolongées, ce qui stimule la croissance du segment.

Le segment des véhicules aériens sans pilote (UAV) et des drones devrait croître avec un TCAC constant de 10,9 % au cours de la période de prévision.

Par point de vente

Les mandats d’électrification des plates-formes de nouvelle génération ont stimulé la croissance du segment OEM

En fonction du point de vente, le marché est segmenté en OEM et marché secondaire.

Le segment OEM détenait la part de marché la plus élevée en 2025. L’achat par la défense de plates-formes de nouvelle génération intégrant des systèmes d’alimentation avancés stimule la demande pour le segment OEM. De plus, les exigences d'électrification des nouveaux drones, des véhicules blindés hybrides et des unités terrestres autonomes exigent des packs de lithium haute densité intégrés certifiés pour leur fiabilité critique lors du déploiement initial, ce qui propulse la croissance du segment.

Le segment du marché secondaire devrait croître avec un TCAC constant de 10,0 % au cours de la période de prévision.

Perspectives régionales du marché des batteries militaires

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Military Batteries Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché des batteries militaires en 2025 avec une valorisation de 0,87 milliard de dollars, qui atteindra 0,93 milliard de dollars en 2026, sous l’effet de l’augmentation des dépenses de défense en plates-formes électrifiées dans un contexte de demande croissante de systèmes sans pilote et de propulsion hybride. Les États-Unis sont en tête grâce à leurs budgets militaires robustes et à l’intégration de batteries avancées dans les drones, les véhicules et les systèmes d’alimentation des soldats de nouvelle génération pour les missions prolongées.

Marché américain des batteries militaires

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à environ 0,84 milliard de dollars en 2025. Des allocations de défense élevées soutiennent la mise à niveau des batteries dans des architectures modulaires pour les UGV, les exosquelettes et les armes à énergie dirigée, améliorant ainsi l’endurance dans des environnements austères. L'armée américaine améliore ses capacités énergétiques en adoptant des packs robustes pour contrer les contraintes logistiques et les capteurs énergivores. En outre, le secteur de la défense aux États-Unis investit constamment massivement dans la recherche et le développement de batteries fabriquées à partir de matériaux avancés, ce qui stimule la croissance du marché dans le pays.

- Par exemple, en décembre 2025, le ministère américain de la Défense a accordé une subvention de 1,65 million de dollars à NanoGraf pour le développement de batteries lithium-ion à anode de silicium enveloppée de graphène, visant une durée de fonctionnement 50 à 100 % plus longue dans les équipements militaires portables.

Europe

L’Europe devrait enregistrer un taux de croissance de 9,5 % entre 2026 et 2034, soit le deuxième taux de croissance le plus élevé de toutes les régions. Le marché dans la région se développe en raison des exigences de sécurité liées à la lutte contre le terrorisme, à la modernisation militaire et aux opérations de l'OTAN. Le marché se développe grâce aux investissements dans les batteries haute endurance pour les systèmes militaires portables, les véhicules hybrides et les plates-formes sans pilote. Le Royaume-Uni, la France et l’Allemagne investissent massivement dans des batteries robustes au lithium-ion et dans les nouvelles batteries à semi-conducteurs pour les opérations urbaines, les missions étendues de drones et l’électrification blindée. De nombreux acteurs régionaux développent des solutions énergétiques avancées pour contrer les menaces telles que les essaims de drones et les capteurs énergivores observés dans les conflits mondiaux.

- Par exemple, en octobre 2025, Solus Power a obtenu un contrat UK MOD pour développer des systèmes de batteries portables de nouvelle génération optimisés pour les équipements portés par les soldats et les environnements extrêmes.

Marché britannique des batteries militaires

Le marché britannique en 2025 était évalué à environ 0,10 milliard de dollars, ce qui représente environ 9,4 % des revenus mondiaux.

Marché français des batteries militaires

La France a atteint environ 0,06 milliard de dollars en 2025, soit environ 7,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint une valorisation de 0,58 milliard de dollars en 2025 et a assuré la position de troisième plus grande région du marché. Le marché connaît une croissance rapide en raison des investissements massifs dans les batteries de grande capacité pour les essaims de drones, l’électrification navale et l’énergie portable des soldats face aux défis géopolitiques régionaux. L’Inde, la Chine et la Corée du Sud donnent la priorité aux progrès du lithium-ion et aux prototypes à semi-conducteurs pour les drones à longue portée, les véhicules blindés hybrides et les radars à forte intensité énergétique.

Marché japonais des batteries militaires

Le marché japonais était évalué à environ 0,06 milliard de dollars en 2025, ce qui représentait environ 2,3 % des revenus mondiaux.

Marché chinois des batteries militaires

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 0,35 milliard de dollars en 2025, soit environ 14,7 % des ventes mondiales.

Marché indien des batteries militaires

Le marché indien en 2025 était évalué à environ 0,02 milliard de dollars, ce qui représentait environ 1,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine affiche une croissance constante du marché entre 2026 et 2034, soutenue par les efforts de modernisation de la défense et les opérations de maintien de la paix au Brésil, en Colombie et au Chili. Le marché de l’Amérique latine a atteint une valorisation de 0,19 milliard de dollars en 2025, stimulé par la demande croissante de batteries durables pour les véhicules de patrouille dans la jungle, de drones de surveillance des frontières et de systèmes militaires portables. Le Moyen-Orient et l’Afrique connaissent une forte expansion entre 2026 et 2034, propulsée par les acquisitions de défense des États du Golfe, les campagnes antiterroristes et les missions de l’Union africaine. Le marché bénéficie de la demande de batteries résistantes à la chaleur pour les drones du désert, les convois blindés et les postes de commandement mobiles.

Marché des batteries militaires en Arabie Saoudite

Le marché saoudien a atteint environ 0,03 milliard de dollars en 2025, ce qui représente environ 1,15 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les batteries à semi-conducteurs et au lithium-ion haute densité par les principaux acteurs pour propulser les progrès du marché

Le marché mondial reste consolidé, mené par des acteurs majeurs tels qu'Ultralife Corporation, EaglePicher Technologies, Saft, Bren-Tronics, EnerSys et BAE Systems, qui détiennent des parts significatives grâce à leurs innovations dans les cellules à haute densité énergétique et les systèmes résilients thermiquement. Ces entreprises font progresser la croissance du marché avec des contrats stratégiques avec des agences de défense et des partenariats OEM, mettant l'accent sur le développement de batteries modulaires lithium-ion et à semi-conducteurs pour la propulsion des drones, l'alimentation des soldats etvéhicules hybridessur diverses plateformes. De plus, les joueurs donnent la priorité aux packs avancés avec une durée de vie prolongée pour répondre aux demandes de missions sans pilote prolongées et de systèmes de combat électrifiés.

- Par exemple, en mai 2025, Ultralife Corporation a obtenu un contrat de 5,2 millions de dollars avec la Defense Logistics Agency des États-Unis pour des batteries au lithium-dioxyde de manganèse BA-5390 conçues pour les applications critiques du DoD.

D'autres acteurs de premier plan tels que L3Harris Technologies, Northrop Grumman et Raytheon se concentrent sur la production évolutive de modules à charge rapide, de systèmes de gestion améliorés par l'IA et de solutions pour environnements extrêmes.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES MILITAIRES PROFILÉES DANS LE RAPPORT

- Société Ultralife(NOUS.)

- EaglePicher Technologies(NOUS.)

- Saft(France)

- Groupe technologique KULR, Inc.(NOUS.)

- EnerSys(NOUS.)

- Epsilor (Israël)

- GS Yuasa Corporation (Japon)

- Arotech Corporation (États-Unis)

- Batteries Tadiran (Israël)

- Concorde (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2025: Ultralife Corporation a annoncé une attribution de 5,2 millions de dollars de la part de l'Agence américaine de logistique de la défense pour des batteries militaires au lithium et au dioxyde de manganèse BA-5390, dont les expéditions sont principalement prévues pour 2026 pour soutenir les missions critiques du DoD.

- Septembre 2025 :EnerSys a présenté les batteries lithium-ion rechargeables Hawker ARMASAFE iON-X 24 volts (modèles 105 Ah et 162 Ah) pour les véhicules tactiques, la robotique et les opérations de surveillance silencieuses, répondant aux normes MIL-PRF-32565C avec une densité énergétique élevée et une longue durée de vie.

- Mai 2025 :Les chercheurs du centre DEVCOM C5ISR ont dévoilé des batteries lithium-ion rechargeables avancées pour les appareils électroniques portés par les soldats, offrant une capacité et des performances supérieures dans des environnements extrêmement chauds/froids pour permettre des missions prolongées.

- Avril 2025 :Saft America Inc. a remporté un contrat à durée indéterminée de 7,5 millions de dollars auprès de la Defense Logistics Agency des États-Unis pour des batteries de stockage destinées aux H1, Seahawk et CH-53.hélicoptèresdans toutes les branches militaires.

- mars 2025: EaglePicher Technologies a obtenu un contrat de près de 20 millions de dollars avec l'US Air Force pour produire des batteries spécialisées argent-zinc pour les systèmes de guidage ICBM Minuteman-3, avec une fabrication exclusive à Joplin au cours des cinq prochaines années.

- Janvier 2025 :Æsir Technologies Inc. a obtenu un contrat de 15,8 millions de dollars avec la marine américaine via BlueForge Alliance pour construire et équiper une extension d'usine de 17 000 pieds carrés, augmentant ainsi la capacité de production de batteries sous-marines critiques et la croissance potentielle de l'emploi.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par composition, par plateforme, par densité énergétique, par tension, par application, par point de vente et par région |

|

Par Taper |

· Rechargeable · Non rechargeable |

|

Par composition |

· À base de lithium · À base de nickel · Autres |

|

Boui Plate-forme |

· Sol · Aéroporté · Marine |

|

Par densité énergétique |

· Moins de 150 Wh/kg · 150 à 250 Wh/kg · Plus de 250 Wh/kg |

|

Par tension |

· Moins de 6 V · 6 à 24 V · Plus de 24 V |

|

Par candidature |

· Équipements électroniques et de communication · Véhicules aériens sans pilote (UAV) et drones · Véhicules terrestres · Capteurs à distance et équipements de surveillance · Autres |

|

Par point de vente |

· OEM · Pièces de rechange |

|

Par région |

· Amérique du Nord (par type, par composition, par plate-forme, par densité énergétique, par tension, par application, par point de vente et pays) o États-Unis (par plate-forme) o Canada (par plate-forme) · Europe (par type, par composition, par plate-forme, par densité énergétique, par tension, par application, par point de vente et pays) o Royaume-Uni (par plate-forme) o Allemagne (par plate-forme) o France (par plate-forme) o Russie (par plate-forme) o Reste de l'Europe (par plate-forme) · Asie-Pacifique (par type, par composition, par plate-forme, par densité énergétique, par tension, par application, par point de vente et pays) o Chine (par plate-forme) o Japon (par plate-forme) o Inde (par plate-forme) o Corée du Sud (par plate-forme) o Reste de l'Asie-Pacifique (par plate-forme) · Amérique latine (par type, par composition, par plate-forme, par densité énergétique, par tension, par application, par point de vente et pays) o Brésil (par plate-forme) o Mexique (par plate-forme) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par type, par composition, par plate-forme, par densité énergétique, par tension, par application, par point de vente et pays) o EAU (par plate-forme) o Arabie Saoudite (par plate-forme) o Reste du Moyen-Orient et de l'Afrique (par plate-forme) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,40 milliards de dollars en 2025 et devrait atteindre 5,22 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,87 milliard de dollars.

Le marché devrait afficher un TCAC de 9,3 % au cours de la période de prévision 2026-2034.

Par plateforme, le segment terrestre devrait dominer le marché.

L’augmentation du budget de la défense et les investissements dans les matériaux pour batteries stimulent l’expansion du marché.

Ultralife Corporation (États-Unis), EaglePicher Technologies (États-Unis) et Saft (France) comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés