Taille, part et analyse de l’industrie des batteries d’avion, par type d’avion (à voilure fixe, (à fuselage étroit, à fuselage large, jets régionaux, avions d’affaires et avions militaires), à voilure tournante (hélicoptères militaires et hélicoptères commerciaux) et UAV (UAV commercial et UAV militaire)), par type de batterie (batterie solide, lithium-ion, nickel-cadmium et plomb-acide), par application (propulsion, démarrage et sauvegarde, avionique et cabine, et autres), par Utilisateurs finaux (OEM et marché secondaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

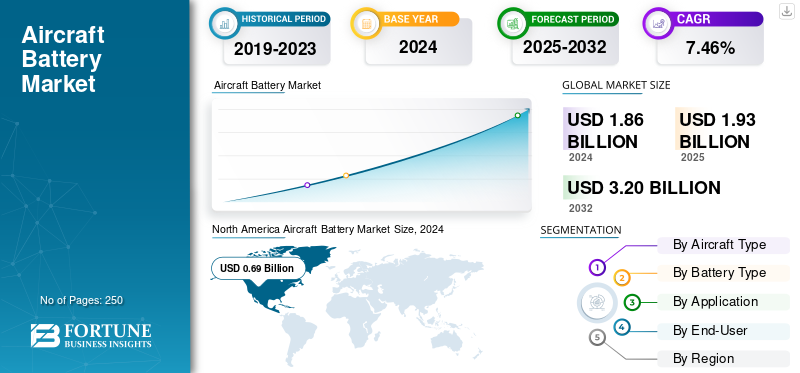

La taille du marché mondial des batteries d’avion était évaluée à 1,86 milliard USD en 2024. Le marché devrait passer de 1,93 milliard USD en 2025 à 3,20 milliards USD d’ici 2032, affichant un TCAC (taux de croissance annuel composé) de 7,46 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des batteries d’avions avec une part de marché de 37,09 % en 2024.

Les batteries d'avion sont des sources d'énergie embarquées qui aident à démarrer les moteurs et les APU, à maintenir l'avionique et les lumières en marche et à fournir une alimentation de secours en cas de panne des générateurs. Il en existe quatre types principaux : à l'état solide (émergent), au lithium-ion, au nickel-cadmium et au plomb. Les nouveaux avions électriques utilisent également de grandes batteries pour la propulsion, car ils répondent à des normes de sécurité strictes.

Les architectures d'avions plus électriques (MEA) augmentent le nombre de batteries et la capacité par empennage (y compris les freins électrohydrauliques, les actionneurs distribués et l'électronique de puissance). Les flottes d'UAV AAM/eVTOL et de défense-commercial font passer les batteries du statut auxiliaire à celles essentielles à la mission, ce qui entraîne des besoins en énergie et en puissance plus élevés. Les mises à niveau Li-ion améliorent le poids, la maintenance et la fiabilité de l'expédition tout en permettant la surveillance de l'état de santé et l'intégration d'eTechLog. Une certification plus claire (par exemple, confinement de l'emballement thermique DO-311A et tests environnementaux DO-160) ainsi qu'un meilleur BMS et une meilleure conception thermique ont permis de réduire les risques d'adoption après les premiers incidents. Les cycles de remplacement créent des dépenses récurrentes, tandis que la croissance de la flotte Asie-Pacifique et la missionisation dans le secteur de la défense contribuent à l'augmentation du volume. Les objectifs de durabilité, les mandats de recyclage et l’électrification des aéroports renforcent encore les investissements dans des produits chimiques avancés et des architectures d’emballage plus sûres.

Les leaders incluent Saft, GS Yuasa, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, True Blue Power, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins, EaglePicher et les spécialistes de l'électrification EPS, H55, Amprius, Molicel, CUSTOMCELLS, Denchi. Ils associent la certification au BMS/sécurité thermique, à la durée de vie, à l'assistance sur le terrain et à l'alignement strict sur eVTOL/Véhicules aériens sans pilote (UAV)et des feuilles de route pour la modernisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des batteries d’avion PRINCIPAUX À RETENIR

- Taille du marché en 2024 : 1,86 milliard de dollars

- Taille du marché en 2025 : 1,93 milliard de dollars

- Taille du marché prévue pour 2032 : 3,20 milliards de dollars

- TCAC : 7,46 % de 2025 à 2032

- L’Amérique du Nord a dominé le marché des batteries d’avions avec une part de 37,09 % en 2024.

- Le segment des batteries lithium-ion détient la plus grande part de marché.

- Le segment OEM représente une part de marché importante.

Amérique du Nord

L’Amérique du Nord a généré 0,69 milliard de dollars en 2024, grâce à l’expansion de la flotte aérienne et à l’adoption de l’électrification.

Europe

L’Europe connaît une forte croissance, tirée par les investissements dans les batteries d’avions et l’adoption du lithium-ion.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide, tirée par la croissance du transport aérien, l’expansion de la flotte et le développement de l’eVTOL.

NOUS.

L’adoption des avions électriques, les programmes eVTOL, le déploiement d’UAV et les progrès des batteries stimulent la croissance du marché.

Japon

L’expansion de l’aviation, la modernisation de la flotte et les investissements dans l’électrification soutiennent la demande de batteries d’avions.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des avions plus électriques, une rampe AAM et un contenu de batterie plus élevé par queue pour stimuler la croissance du marché

Les avionneurs passent de l'énergie hydraulique à l'énergie électrique (pour les freins, les actionneurs etélectronique de puissance), et ce changement augmente à la fois le nombre et la capacité des batteries par avion. Dans le même temps, la mobilité aérienne avancée (eVTOL/eCTOL) fait passer les batteries du statut « auxiliaire » à celui « critique pour la propulsion », multipliant la valeur par queue et accélérant les investissements dans les packs haute tension, les BMS robustes et le confinement thermique. À mesure que les voies réglementaires se précisent, les pilotes de compagnies aériennes et d'aéroports intègrent des solutions certifiées au grand public, tandis que les feuilles de route des constructeurs standardisent les interfaces et les crochets de surveillance de l'état de santé. La boucle de rétroaction pour les cellules est puissante en raison de charges électriques plus nombreuses, ce qui conduit à des batteries et à des systèmes de propulsion plus grands et plus complexes, ce qui aboutit finalement à des spécifications de sécurité plus strictes qui s'adressent aux opérations de l'aviation d'affaires, régionales et des giravions, stimulant ainsi le développement global du marché.

- Janvier 2025 : la FAA a finalisé les règles pour intégrer l'ascenseur motorisé dans les opérations et la certification des pilotes, une étape permettant l'entrée en service de l'eVTOL.

RESTRICTIONS DU MARCHÉ

Une sécurité thermique, une manipulation et une charge opérationnelle plus strictes pour limiter le marché des batteries d'avions

La densité énergétique du lithium-ion est convaincante, mais l'aviation exige une conception impeccable : sélection des cellules, structures résistantes à la propagation, chemins de ventilation contrôlés, chauffages et logique BMS tolérante aux pannes. Les opérateurs transportent également des charges procédurales, y compris les limites de transport des pièces de rechange, la formation du personnel de cabine et l'équipement de confinement d'incendie standardisé, ainsi que la documentation démontrant la conformité aux tests d'abus. Les flottes mixtes et les opérations à températures extrêmes amplifient le fardeau, allongeant les délais de qualification et augmentant les coûts. Même avec des produits chimiques plus sûrs, les compagnies aériennes prennent toujours en compte le matériel de confinement et les contrôles d'assistance au sol, ce qui ralentit l'adoption dans les segments où les économies de poids sont marginales. Les événements du monde réel concentrent le risque et génèrent des marges d’ingénierie conservatrices.

- Octobre 2025 : un A321 d'Air China a été dérouté après qu'une batterie au lithium de cabine s'est enflammée en plein vol, soulignant les risques persistants d'emballement thermique et la nécessité de mesures de confinement et de procédures.

OPPORTUNITÉS DE MARCHÉ

Opportunités de croissance grâce à la prolifération des drones et à la missionisation de la défense

Les systèmes dévissés évoluent en nombre, en diversité de missions et en taux de sortie. Cela crée une demande pour des packs de charge rapide, remplaçables à chaud, capables de gérer des taux C élevés, des températures étendues et des abus répétés tout en restant silencieux. Les programmes de défense, en particulier, financent le développement de boîtiers robustes, d’analyses avancées de l’état de santé et d’interfaces standardisées dans diverses familles. Ce sont les fonctionnalités qui améliorent les ASP de batterie. Les flottes commerciales d'inspection, de logistique et de cartographie disposent de capacités similaires, mais avec des objectifs de coût par heure de vol plus stricts, créant ainsi du volume pour les fabricants de cellules et les intégrateurs. De plus, les courbes d’apprentissage des drones en matière de gestion thermique et de BMS se propagent rapidement aux mises à niveau habitées, réduisant ainsi le délai de certification des packs de nouvelle génération.

- Octobre 2025 : Une enquête du Washington Post a documenté l’augmentation des exportations chinoises de produits de base.batteries lithium-ionet d’autres composants alimentant les drones de champ de bataille russes, soulignant à quel point la demande d’UAV augmente les volumes de batteries et le déploiement technologique.

TENDANCES DU MARCHÉ DES BATTERIES D’AVIONS

Les packs modulaires haute tension constitueront une tendance technologique majeure

Sur les plates-formes avec et sans pilote, les architectures évoluent vers des tensions plus élevées avec des enveloppes thermiques plus strictes et un BMS qui fusionne les diagnostics des cellules avec les données de vol pour prédire la durée de vie utile restante. Les fournisseurs renforcent les emballages contre la propagation en utilisant une isolation mécanique, une gestion des gaz et des matériaux qui tolèrent les abus sans défaillance catastrophique. En parallèle, l'IP se consolide autour de l'intégration des systèmes HT, des BMS et des systèmes de propulsion électrique, accélérant ainsi la certification en réutilisant des blocs de conception éprouvés.

- Octobre 2025 : Archer a acquis environ 300 brevets de Lilium couvrant les systèmes haute tension, les BMS et la propulsion électronique à ventilateur canalisé, signalant la consolidation continue de la propriété intellectuelle adjacente aux batteries dans l'aviation.

LES DÉFIS DU MARCHÉ

La certification fragmentée présente des menaces pour la croissance du marché

Seul un sous-ensemble de produits chimiques, de formats et de fournisseurs répond aux exigences de fiabilité critique en vol ainsi qu'aux exigences de température et d'abus. La qualification de remplaçants est un processus lent. Les intégrateurs de packs doivent concilier les attentes changeantes de la FAA/EASA, les nuances d'installation spécifiques à l'avion et les preuves de confinement et de tolérance aux pannes, chacune d'entre elles ajoutant des cycles de test, de la documentation et des coûts. Les opérateurs en aval recherchent un recyclage et une traçabilité en boucle fermée, ce qui complique les achats mais améliore les résultats du cycle de vie. La géopolitique et les contrôles à l’exportation peuvent nuire aux séparateurs, aux électrolytes, aux réchauffeurs et aux capteurs, allongeant ainsi les délais de livraison. Les gagnants pré-qualifient plusieurs sources de cellules, conçoivent en fonction de la fabricabilité et standardisent les interfaces pour réduire les risques de changement.

Juillet 2025 : l'AESA a publié de nouveaux moyens acceptables de conformité/matériel d'orientation pour une mobilité aérienne innovante (Part-IAM), augmentant la clarté mais augmentant également la barre de preuve pour les opérations avec des avions capables de VTOL.

[quUOSoo7dAU]

Analyse de segmentation

Par type de batterie

Dominance des batteries lithium-ion motivée par la densité et l'efficacité énergétiques

Sur la base du type de batterie, le marché est classé en batteries solides, lithium-ion,nickel-cadmium et plomb-acide.

Le segment des batteries lithium-ion détient la plus grande part de marché des batteries d’avion, en raison de leur densité énergétique supérieure, de leur conception légère et de leurs cycles de recharge plus rapides. Leur adaptabilité aux systèmes de propulsion, de secours et auxiliaires en a fait le choix privilégié pour les avions électriques et hybrides modernes. Les progrès continus en matière de gestion thermique et de rapport puissance/poids renforcent encore leur utilisation dans les plates-formes de nouvelle génération. De plus, les équipementiers abandonnent progressivement les produits chimiques existants en raison de limitations de maintenance et de poids.

- Août 2025 : Airbus annonce avoir réussi les essais en vol de démonstrateurs d’avions hybrides propulsés au lithium-ion dans le cadre de son programme ZEROe, renforçant ainsi le leadership de cette technologie dans l’électrification aérospatiale.

Le segment des batteries solides devrait enregistrer un TCAC significatif de 8,49 % au cours de la période de prévision.

Par utilisateur final

Le segment OEM est leader avec l'intégration de systèmes d'alimentation avancés

En termes d’utilisateur final, le marché est classé en OEM et aftermarket.

Le segment OEM représente une part de marché importante, en raison de l’installation croissante de systèmes de batteries avancés dans les avions de nouvelle génération au cours du processus de production. Les fabricants intègrent des batteries à des unités de gestion d'énergie intelligentes et à des systèmes de surveillance de l'état pour améliorer la sécurité opérationnelle et l'efficacité du cycle de vie. La demande croissante d’avions à propulsion électrique et hybride a poussé les équipementiers à collaborer avec des fournisseurs spécialisés dans les systèmes énergétiques. Le segment du marché secondaire, bien que en croissance, reste secondaire en raison des cycles de remplacement et de la complexité des certifications.

- En 2024, Lufthansa Technik a étendu les essais de systèmes de désinfection de cabine par UV-C, orientant l'industrie des batteries d'avion vers des technologies de nettoyage avancées. Cette évolution souligne à quel point la pression réglementaire, la durabilité et les attentes des passagers remodèlent la segmentation du processus de nettoyage.

Le segment du marché secondaire devrait afficher un TCAC considérable de 7,35 % au cours de la période de prévision.

Par candidature

Le besoin obligatoire en matière de certification pour les avions entraîne une forte demande pour le segment de démarrage et de sauvegarde

En fonction des applications, le marché est segmenté en propulsion, démarrage et secours, avionique et cabine, etc.

Le segment du démarrage et de la sauvegarde occupait une position dominante en 2024, avec une part de plus de 45 %. Le segment est en expansion en raison de l'électrification accrue des c et du besoin de redondance de l'alimentation électrique à bord. Les avions modernes utilisent des architectures plus électriques, s'appuyant sur le lithium-ion etpiles nickel-cadmiumpour le démarrage du moteur et la puissance auxiliaire, offrant une densité énergétique plus élevée et des temps de recharge plus rapides. L'augmentation de la production d'avions d'affaires, combinée aux exigences réglementaires en matière de sécurité et de systèmes de sécurité, accroît encore le besoin de batteries compactes et hautes performances dans ce secteur.

- Octobre 2025 : AirLion de Saft a réussi un test clé de confinement d'emballement thermique du DO-311A pour une utilisation de démarrage/secours 28 V.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment autres devrait croître au TCAC le plus élevé de 8,97 % entre 2025 et 2032.

Par type d'avion

La demande croissante de voyages aériens alimente la croissance du segment des aéronefs à voilure fixe

En fonction du type d’avion, le marché est segmenté en aéronefs à voilure fixe, à voilure tournante et UAV.

Le segment des aéronefs à voilure fixe occupait la position dominante en 2024 avec plus de 60 % de part. Les appareils à fuselage étroit (familles A320/737) dominent la demande de batteries pour voilure fixe en raison de leur vaste flotte en service et de leur utilisation élevée, ce qui accélère la cadence de remplacement. Les modernisations Li-ion permettant d'économiser du poids séduisent les transporteurs effectuant des cycles court-courriers, tandis que les cellules plus récentes augmentent les charges électriques (y compris les freins et les actionneurs), les poussant vers une capacité plus élevée. Les gros-porteurs sont moins nombreux et nécessitent des cycles de remplacement plus lents par rapport aux autres types d'avions à voilure fixe, tels que les avions régionaux etavions d'affaires.Ces autres types d’avions nécessitent un remplacement plus rapide, alimentant ainsi la demande en raison de leur capacité plus élevée.

- Octobre 2025 : Airbus ouvre une deuxième ligne d'A320neo à Tianjin, visant 75 avions par mois d'ici 2027, preuve d'une croissance soutenue des avions à fuselage étroit.

Le segment des drones devrait croître avec le TCAC le plus élevé de 9,96 % entre 2025 et 2032.

Perspectives régionales du marché des batteries d’avion

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Aircraft Battery Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2023, évaluée à 0,65 milliard de dollars, et a conservé la première place en 2024 avec 0,69 milliard de dollars. La région domine le marché mondial des batteries d’avion. L’avance de l’Amérique du Nord repose sur une flotte importante de compagnies aériennes et d’entreprises, de réseaux MRO solides et de voies réglementaires plus claires qui accélèrent l’électrification et les pilotes AAM. Les mises à niveau Li-ion sont courantes dans les bizav/giravions, tandis que les programmes eVTOL intègrent la capacité des packs haute tension et les dossiers de sécurité au grand public. Les SMU des hélicoptères et la sécurité publique contribuent également à une demande de remplacement constante.

La demande de batteries d'avions aux États-Unis augmente à mesure que les compagnies aériennes ajoutent davantage de systèmes électriques, que les équipementiers font progresser les programmes hybrides électriques et eVTOL et que les flottes de drones se développent. Des besoins en énergie embarquée plus élevés, des normes de fiabilité plus strictes et des progrès en matière de charge rapide et d’état solide accélèrent l’adoption. La modernisation de la défense et les incitations fédérales en faveur de la fabrication nationale de systèmes de stockage d’énergie stimulent encore davantage la production et les remplacements à l’échelle nationale.

- Janvier 2025 : la FAA a finalisé la certification des pilotes et les règles d'exploitation des ascenseurs motorisés (eVTOL), ouvrant la porte aux services commerciaux et aux activités de certification de batteries associées.

Europe

L’Europe connaît une accélération des investissements dans les capacités des batteries d’avions. La demande régionale en batteries bénéficie d’une certification structurée et d’un important marché parapublic d’hélicoptères. Les mises à niveau Li-ion se concentrent sur les économies de poids et de maintenance, tandis que les constructeurs OEM mettent l'accent sur l'alignement et le confinement du DO-311A. Les aéroports et les partenaires OEM testent des sous-systèmes plus électriques, et les commandes d'hélicoptères dans le secteur EMS/offshore soutiennent une demande constante sur le marché des pièces de rechange. En juillet 2025, l'AESA a publié l'AMC/GM pour Innovative Air Mobility (Part-IAM), clarifiant les opérations des VTOL habités et renforçant les voies d'électrification qui dépendent d'une solide conformité des batteries.

Asie-Pacifique

L’industrie des batteries d’avions en Asie-Pacifique connaît une croissance rapide et devrait croître au TCAC le plus élevé entre 2025 et 2032, grâce à l’expansion du transport aérien, à l’augmentation des vols nationaux et internationaux et à l’expansion de la flotte dans des pays comme la Chine, l’Inde et l’Asie du Sud-Est. L’Asie-Pacifique combine une échelle (Chine, Inde et Japon) avec des économies de basse altitude soutenues par des politiques et des empreintes OEM nationales. Les opérations commerciales d’eVTOL et la production d’UAV en Chine développent des packs haute tension et des systèmes de secours certifiés, tandis que les compagnies aériennes régionales et les flottes commerciales se développent. La proximité de la chaîne d’approvisionnement pour les cellules réduit également les obstacles à la mise à niveau. Par exemple, en mars 2025, la CAAC chinoise a accordé les premiers certificats d’opérateur aérien eVTOL au monde pour les vols commerciaux de passagers EHang EH216-S, signalant une demande opérationnelle de systèmes de batteries certifiés.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance modérée du marché des batteries d’avions. Le marché régional devrait atteindre 0,19 milliard de dollars en 2025. La demande de batteries au Moyen-Orient et en Afrique se concentre sur les giravions destinés aux missions énergétiques, EMS et gouvernementales, avec des mises à niveau favorisant la fiabilité dans la chaleur et le sable. Les initiatives de mobilité aérienne urbaine dans le Golfe catalysent la préparation des packs haute tension, les capacités de manutention au sol et de maintenance. À mesure que les couloirs et les vertiports sont cartographiés et certifiés, les exigences en matière de batteries sont intégrées à l'approvisionnement.

l'Amérique latine

L'Amérique latine est un petit marché, mais il reste stratégiquement important carhélicoptèrescouvrir de vastes zones géographiques pour les EMS/services publics. Le Brésil est le pilier des efforts de fabrication et de réglementation des eVTOL, qui nécessiteront des emballages certifiés et une logistique de recyclage robuste. À mesure que les cas d'utilisation de l'UAM dans des paires de villes se concrétisent, les fournisseurs se regroupent pour l'assemblage final et le service. Par exemple, en octobre 2024, Embraer’s Eve a obtenu un prêt BNDES de 88 millions de dollars pour construire sa première usine eVTOL à Taubaté, au Brésil, consolidant ainsi le rôle de la région dans la demande future de batteries.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un solide portefeuille de produits et un vaste réseau de distribution assurent le leadership sur le marché des acteurs clés

Le marché compte deux types de concurrents. Les fournisseurs historiques de l'aéronautique, Saft, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, GS Yuasa, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins et EaglePicher, ancrent la base installée avec une conformité DO-311A/DO-160 éprouvée, des approbations d'avionneur et une couverture MRO mondiale. Leurs avantages incluent la fiabilité des opérations chaud/froid, des intervalles de maintenance connus et une logistique de pièces de rechange établie. Les spécialistes de l'électrification tels que Electric Power Systems (EPiC), H55 et les fournisseurs de cellules Amprius, Molicel et CUSTOMCELLS, ainsi que Denchi, axé sur les drones, rivalisent sur les architectures haute tension, la densité énergétique, la durée de vie et l'itération rapide, généralement via des partenariats OEM dans les programmes eVTOL/eCTOL et UAV. Les critères de sélection des clients mettent l'accent sur les diagnostics et les API BMS, le confinement de la propagation thermique, la modularité du facteur de forme et les programmes de recyclage/traçabilité.

- Octobre 2025 : Archer a acheté environ 300 brevets Lilium couvrant les systèmes haute tension et la gestion des batteries, soulignant la consolidation en cours dans l'aviation électrifiée.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIES D'AVIONS PROFILÉES

- Saft (TotalEnergies) (France)

- GS Yuasa (Japon)

- Concorde Battery Corporation (États-Unis)

- Batteries Teledyne Gill (États-Unis)

- MarathonNorco Aerospace(NOUS.)

- EnerSys (Hawker)(NOUS.)

- True Blue Power (Mid-Continent) (États-Unis)

- Safran Électrique & Energie (France)

- Parker Meggitt (Royaume-Uni)

- EaglePicher Technologies(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 —Archer Aviation a acquis environ 300 brevets Lilium pour 21 millions de dollars, couvrant les systèmes haute tension, la gestion des batteries et la propulsion électronique, consolidant ainsi la propriété intellectuelle d'AAM et renforçant la position technologique d'Archer en matière de batteries pour la commercialisation.

- Octobre 2025 —La batterie AirLion™ de Saft a réussi le test de confinement d'emballement thermique DO-311A, un obstacle majeur à la certification du 28 V.lithium-systèmes de démarrage/sauvegarde. Cela réduit les risques liés à l’adoption des compagnies aériennes et des giravions et favorise une sélection plus large des équipementiers.

- Octobre 2025 —True Blue Power s'est associé à 101 Aviation pour finaliser les STC pour les batteries lithium-ion Gen5 TB50/TB20 des avions principaux des avions Bombardier et Gulfstream, avec des approbations prévues à partir de début 2026. Le programme débloque des mises à niveau plus légères et nécessitant moins d'entretien dans l'aviation d'affaires.

- avril 2025 —Amprius a lancé sa cellule haute énergie SiCore™ de 450 Wh/kg pour l'aviation, s'orientant vers une production de masse à court terme par l'intermédiaire de ses partenaires. Cette étape vise une portée/endurance plus longue et des charges utiles plus élevées pour les plates-formes AAM et UAS.

- Février 2025 —Safran Electrical & Power recherchait un partenaire pour les cellules lithium-métal pour développer son GENeUSPACK pour la propulsion électrique/hybride, combinant l'expertise packaging/thermique de Safran avec des chimies avancées. La stratégie de l'alliance vise à créer des systèmes haute tension plus rapides et prêts à être certifiés.

- Octobre 2024 —Saft a lancé une nouvelle batterie d'aviation lithium-ion 28 V au NBAA-BACE pour la sauvegarde et le démarrage des moteurs des avions d'affaires et des hélicoptères afin de réduire le poids et la maintenance. Le produit cible les remplacements du plomb-acide/Ni-Cd, positionnant Saft pour des opportunités plus larges de mise en ligne et de modernisation.

- Janvier 2024 —Certification avancée du H55 après que l'AESA a accepté sa liste de contrôle de conformité des blocs-batteries, permettant de réaliser des tests pour les blocs de propulsion CS-23. Cette décision rationalise la voie vers les entraîneurs électriques et les démonstrateurs hybrides certifiés et devrait accélérer les intégrations OEM.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 7,46 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Par type d'avion |

|

|

Par type de batterie |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,86 milliard de dollars en 2024 et devrait atteindre 3,20 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 0,69 milliard de dollars.

Le marché devrait afficher un TCAC de 7,46 % au cours de la période de prévision 2025-2032.

Le segment des avions à voilure fixe était en tête du marché par type d’avion en 2024.

Les avions plus électriques, la rampe AAM et le contenu plus élevé de la batterie par queue sont les facteurs clés qui animent le marché.

Safran Electrical & Power (France) et Parker Meggitt (Royaume-Uni) comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés