Taille du marché, part et analyse de l'industrie des systèmes de transport de charges militaires (LCS), par composant (plateformes sur corps, packs et cadres, pochettes et accessoires, et modules complémentaires d'hydratation et de transfert de charge), par matériau (sangle en nylon, stratifié découpé au laser, hybride (textiles renforcés) et cadres en métal/composite), par canal d'approvisionnement (entrepreneur principal, direct au ministère de la Défense et cadre/offre à commandes), par utilisateur final (armée, marines, opérations spéciales et autres), et prévisions régionales, 2026-2034

Taille du marché des systèmes de transport de charges militaires (LCS) et perspectives futures

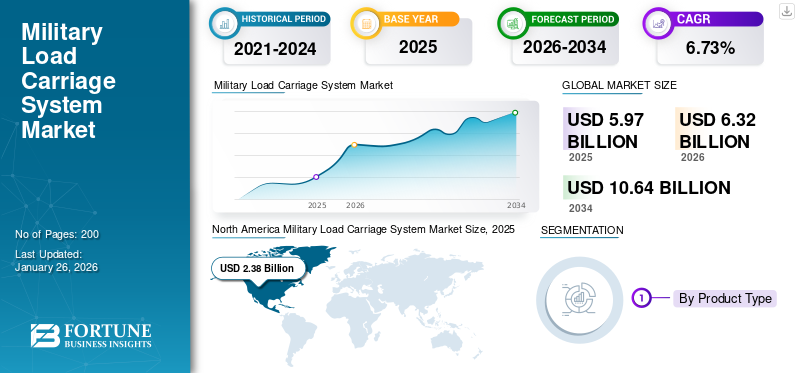

La taille du marché mondial des systèmes de transport de charges militaires (LCS) était évaluée à 2,85 milliards USD en 2025. Le marché devrait passer de 3,03 milliards USD en 2026 à 4,86 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de transport de charges militaires avec une part de marché de 34,74 % en 2025.

Les systèmes de transport de charges militaires (LCS) comprennent des gilets, des porte-plaques, des sacs à dos, des ceintures et des pochettes modulaires. Les soldats utilisent ces objets pour transporter des armes, des munitions, des appareils électroniques et du matériel de survie. Le marché est en croissance car les soldats doivent transporter davantage d'équipements, tels que des radios, des batteries, des capteurs et des gilets pare-balles. Les récents conflits de haute intensité ont montré que la mobilité et l’endurance sont des domaines cruciaux à aborder. Les initiatives de modernisation des forces se concentrent sur la capacité de survie et la réduction de la fatigue, ce qui stimule la demande de systèmes plus légers, modulaires et plus confortables.

Des acteurs clés tels que Point Blank Enterprises, L3Harris, Eagle Industries, Safariland Group, Mehler Protection et NFM Group façonnent le marché. Ils se concentrent sur des conceptions modulaires, des matériaux légers et une meilleure répartition de la charge. Leurs développements impliquent des améliorations petites mais importantes telles que des stratifiés découpés au laser, des conceptions évolutives et une meilleure intégration avec les systèmes de communication et d'alimentation. Ces changements répondent aux besoins changeants de l’OTAN et de l’infanterie européenne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE TRANSPORT DE CHARGES MILITAIRES (LCS)

Les équipements modulaires et adaptés à la mission remodèlent et stimulent la croissance du marché

Une tendance majeure qui affecte le marché est le passage d’équipements fixes, de taille unique, à des systèmes entièrement modulaires et adaptables à la mission. Les unités d'infanterie modernes s'engagent souvent dans diverses missions, telles que le combat urbain, la reconnaissance, le maintien de la paix et la guerre de haute intensité, parfois au sein du même déploiement. Les conceptions de solutions de transport de charge modulaires permettent aux soldats d'échanger rapidement les pochettes, les assiettes et les packs en fonction des besoins de la mission. Cette approche permet de réduire le poids inutile tout en améliorant la mobilité et le confort. Cette tendance représente un changement plus large dans la stratégie militaire, mettant l’accent sur des forces flexibles et rapidement déployables plutôt que sur des unités d’infanterie lourdes et statiques.

En février 2024, les membres européens de l’OTAN ont reconnu les systèmes modulaires pour soldats comme une exigence clé des initiatives de modernisation de l’infanterie en cours. Les examens des équipements de défense de l'IISS ont noté une utilisation accrue de solutions de transport de charges évolutives pour soutenir les opérations multirôles entre les forces alliées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du nombre de soldats et les écarts de mobilité stimulent les dépenses de modernisation

L’un des principaux facteurs qui propulsent le marché mondial des systèmes de transport de charges militaires (LCS) est l’augmentation du nombre d’équipements transportés par les soldats au combat. Les opérations d'infanterie modernes nécessitent des gilets pare-balles, des radios,piles, capteurs, systèmes de vision nocturne et équipements spécifiques à la mission. Cela conduit souvent à des charges qui dépassent la norme idéale pour le combat. Les récents conflits de haute intensité ont montré que les soldats surchargés se déplacent plus lentement, se fatiguent rapidement et deviennent plus vulnérables. En conséquence, les militaires travaillent au développement de solutions de transport de charges plus légères, modulaires et mieux équilibrées pour améliorer la capacité de survie et l’efficacité au combat sans dépendre des nouvelles technologies.

En juin 2023, les responsables de la défense de l’OTAN ont souligné les principales leçons du conflit ukrainien. Ils ont souligné que la mobilité et l’endurance des soldats débarqués constituent des lacunes importantes en matière de capacités dans les négociations sur la modernisation des forces alliées. Cela souligne la nécessité d’équipements plus légers et de systèmes améliorés de gestion des charges, selon les évaluations de l’OTAN et de l’IISS.

RESTRICTIONS DU MARCHÉ

Les compromis budgétaires et les cycles d’approvisionnement limitent l’adoption rapide et freinent la croissance du marché

Malgré des exigences opérationnelles claires, l’adoption de systèmes avancés de transport de charges militaires est souvent freinée par des compromis budgétaires et la lenteur des cycles d’approvisionnement. Les ministères de la Défense se concentrent généralement sur les plates-formes majeures, telles que les véhicules, les avions et les missiles, ce qui laisse les équipements embarqués en compétition pour un financement limité. Même lorsque des écarts de performances sont reconnus, les mises à niveau des systèmes de transport de charges sont souvent reportées ou mises en œuvre par étapes, notamment en Europe et dans les régions émergentes. Cela retarde le remplacement de l’ensemble de la flotte et favorise les mises à niveau progressives plutôt que l’adoption rapide et à grande échelle, étouffant ainsi la croissance du marché des systèmes de transport de charge (LCS) militaires.

OPPORTUNITÉS DE MARCHÉ

Les programmes de modernisation de l’infanterie ouvrent des cycles de mise à niveau à long terme et alimentent la croissance du marché

Une opportunité importante sur le marché découle des initiatives de modernisation de l’infanterie en cours et futures, en particulier en Europe et dans les forces alignées sur l’OTAN. Alors que les armées mettent à jour les systèmes des soldats pour inclure de nouvelles radios,capteurs, les unités de gestion de l'énergie et les gilets pare-balles, le transport de charges est désormais considéré comme faisant partie d'un écosystème de soldat plus vaste plutôt que comme un équipement autonome. Ce changement crée des cycles de mise à niveau à long terme et en plusieurs phases. Les supports, emballages et pochettes modulaires peuvent progressivement s'améliorer et être standardisés d'une unité à l'autre, conduisant à une demande constante au lieu d'achats ponctuels.

En mars 2024, plusieurs forces armées européennes ont confirmé des plans pluriannuels de modernisation des systèmes des soldats dans leurs documents officiels de planification de défense. L'IISS a noté que les mises à niveau du transport de charges et des équipements personnels accompagnent régulièrement les programmes de communication et d'équipement de protection.

LES DÉFIS DU MARCHÉ

Équilibrer la réduction de poids avec la protection et la durabilité à long terme est un obstacle majeur

Un défi majeur consiste à trouver des moyens de réduire le poids sans sacrifier la protection, la durabilité ou la fiabilité de la mission. Des matériaux plus légers et des stratifiés découpés au laser peuvent améliorer la mobilité, mais ils doivent également résister à des conditions difficiles, à de lourdes charges et à une utilisation prolongée au combat. Les militaires ont tendance à faire preuve de prudence lorsqu'ils adoptent des systèmes réduisant le poids, mais peuvent accroître les préoccupations en matière d'usure ou de protection réduite, ce qui entraîne de longs processus de test et de qualification. Cette lutte entre innovation et confiance sur le champ de bataille retarde l’adoption rapide de nouvelles conceptions.

Impact de la guerre entre la Russie et l'Ukraine

La guerre russo-ukrainienne révèle les écarts de charge et de mobilité de l'infanterie, accélérant la modernisation des transports de charges

La guerre entre la Russie et l’Ukraine a clairement mis en évidence la nécessité pour l’infanterie débarquée d’être plus résistante, plus endurante et plus mobile. Cela affecte directement la demande de systèmes de transport de charges modernes. La guerre de tranchées prolongée, les combats urbains et les opérations d'infanterie intenses ont vu des soldats porter de lourdes charges pendant de longues périodes, souvent dans des environnements difficiles. Les observations du conflit, décrites par l'IISS et notées dans les revues européennes de défense, soulignent la nécessité d'une meilleure répartition du poids, de conceptions modulaires et d'une compatibilité avec les gilets pare-balles, les radios et les systèmes électriques. En conséquence, les armées européennes, considérant la Russie comme un élément de la menace régionale, ont accéléré les examens de l’équipement des soldats. Ils donnent la priorité aux petites mises à niveau des systèmes de transport de charges, car ils constituent un moyen plus rapide et abordable d'améliorer l'efficacité de première ligne par rapport aux achats d'équipements importants.

Analyse de segmentation

Par composant

Pochettes et accessoires hautement préférés en raison de leur modularité et de leurs remplacements fréquents

En termes de composants, le marché est classé en plates-formes sur le corps, packs et cadres, pochettes et accessoires, ainsi que modules complémentaires d'hydratation et de transfert de charge.

Les pochettes et accessoires sont le premier choix en raison de leur modularité, de leur reconfiguration facile et sont les pièces régulièrement remplacées du kit d'un soldat. Contrairement aux articles essentiels tels que les porte-plaques ou les packs, les pochettes sont fréquemment ajustées pour différents types de missions, systèmes d'armes et appareils électroniques. Les opérations de combat et les cycles d’entraînement les épuisent rapidement, entraînant une demande constante. Leur compatibilité avec différents gilets et ceintures facilite également leur achat en gros, en particulier lors d’expansions rapides des forces ou de mises à niveau de préparation.

En mai 2023, les forces de défense européennes ont augmenté leurs achats d'accessoires d'infanterie modulaires, commemunitionset pochettes utilitaires. Cette décision fait suite aux enseignements tirés du conflit ukrainien. Cela fait partie de leur stratégie de préparation et de réapprovisionnement rapides, basée sur les évaluations des équipements de défense de l'IISS et les rapports des ministères européens de la Défense.

Le segment des modules complémentaires d’hydratation et de transfert de charge sur le marché devrait croître à un TCAC de 7,3 % au cours de la période de prévision.

Par matériau

La sangle en nylon mène en raison de sa durabilité et de sa rentabilité

Sur la base du matériau, le marché est classé en sangles en nylon, stratifiés découpés au laser, hybrides (renforcés).textile) et les cadres en métal/composite.

Les sangles en nylon sont en tête du marché avec la plus grande part de marché des systèmes de transport de charge militaires (LCS), car elles offrent une solide combinaison de résistance, de durabilité, de flexibilité et de coût. Les militaires apprécient le nylon pour sa capacité à résister à l’abrasion, à l’humidité et aux charges répétées dans divers climats, des jungles et déserts aux zones urbaines. Il est également facile de produire, de réparer et de travailler avec les normes MOLLE/PALS existantes. Cela en fait le matériau préféré pour les pochettes, les sangles et les ceintures de la plupart des forces armées. Ces avantages pratiques maintiennent la sangle en nylon importante pour les systèmes plus anciens et les mises à jour modernes.

Le segment des stratifiés découpés au laser devrait afficher la croissance la plus rapide, avec un TCAC de 11,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par canal d'approvisionnement

Les achats directs au ministère de la Défense dominent en raison de la normalisation et de la planification des forces à long terme

En fonction du canal d’approvisionnement, le marché est segmenté en maître d’œuvre, directement au ministère de la Défense et offre-cadre/offre permanente.

Les achats directs par les ministères de la Défense sont les plus élevés, car l'équipement de transport de charges est étroitement lié à la sécurité, à la normalisation et à l'interopérabilité des soldats. La plupart des forces armées préfèrent acheter ces systèmes de manière centralisée afin de maintenir des spécifications uniformes, une compatibilité avecgilet pare-balleset du matériel de communication, ainsi qu'une qualité constante dans toutes les unités. Les contrats directs avec le ministère de la Défense facilitent également la planification des forces à long terme, la gestion du cycle de vie et les mises à niveau contrôlées par rapport aux achats fragmentés au niveau de l'unité.

L'offre-cadre/à commandes est le segment qui connaît la croissance la plus rapide, avec un TCAC de 7,6 % sur l'ensemble de la période de prévision.

Par utilisateur final

L'Armée est le principal utilisateur final en raison de la taille importante de ses forces débarquées et de ses exigences opérationnelles constantes.

En fonction de l’utilisateur final, le marché est segmenté en armée, marines, opérations spéciales et autres.

Le segment armée est à l'avant-garde du marché car il dispose du plus grand nombre d'effectifs débarqués et s'engage dans un large éventail de missions de combat et de soutien. Les unités d'infanterie et mécanisées s'appuient sur des systèmes de transport de charges pour leur entraînement quotidien, leurs déploiements et leurs opérations au sol en cours. Cette dépendance se traduit par une utilisation plus élevée, une usure plus rapide et des remplacements plus fréquents par rapport aux autres services. Les efforts continus visant à moderniser les forces terrestres renforcent la position de l’Armée de terre, alors que la sécurité et la mobilité des soldats restent des priorités clés.

Le segment des opérations spéciales devrait afficher le taux de croissance le plus rapide, soit 9,1 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de transport de charges militaires (LCS)

L’Amérique du Nord domine avec des dépenses de défense élevées et une modernisation continue des soldats

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 2,38 milliards de dollars en 2025, soit 39,92 % du paysage du marché mondial, et devrait atteindre 2,51 milliards de dollars en 2026. Le marché est le leader du marché mondial des systèmes de transport de charges militaires (LCS), stimulé par les dépenses de défense en cours et les investissements constants dans les programmes de modernisation des soldats, en particulier aux États-Unis. Ces éléments génèrent un besoin constant en équipements de transport de charges. Au lieu de procéder à des achats occasionnels, les programmes nord-américains mettent l'accent sur les mises à niveau régulières, le déploiement rapide et l'intégration de nouveaux systèmes de communication et de protection, ce qui maintient constamment une demande élevée.

Marché américain des systèmes de transport de charges militaires (LCS)

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,93 milliard de dollars en 2025, avec un TCAC de 5,0 % sur la période suivante.

Europe

L'Europe a contribué à hauteur de 29,56 % au marché mondial en 2025, avec une valorisation de 1,76 milliard de dollars, et devrait atteindre 1,89 milliard de dollars en 2026. La région devrait avoir un TCAC de 5,3 % sur la période de prévision. Cette croissance est alimentée par les efforts de modernisation et une attention renouvelée accordée à la préparation de la force terrestre. Les pressions sécuritaires constantes ont poussé les armées européennes à améliorer leur équipement tactique afin d’améliorer les performances de leurs soldats lors d’opérations débarquées de longue durée. L'accent est mis davantage sur l'amélioration de la mobilité des soldats grâce à des matériaux légers, des solutions de support de charge modulaires et des systèmes ergonomiques qui réduisent la fatigue.

Marché britannique des systèmes de transport de charges militaires (LCS)

En 2025, le Royaume-Uni a atteint environ 0,07 milliard de dollars, ce qui équivaut à environ 8,31 % des revenus de l’industrie européenne.

Marché allemand des systèmes de transport de charges militaires (LCS)

La taille du marché allemand a atteint 0,10 milliard de dollars en 2025, ce qui représente environ 11,99 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique représentait 1,26 milliard de dollars en 2025, soit 21,16 % de la part de marché mondiale, et devrait atteindre 1,34 milliard de dollars en 2026. L’Asie-Pacifique est le troisième plus grand marché et devrait connaître la croissance la plus rapide avec un TCAC de 7,9 %. La région observe une utilisation accrue de systèmes de transport de charges modernes à mesure que les armées se développent et professionnalisent leurs forces terrestres. Des budgets de défense plus élevés et de grandes unités d'infanterie créent une demande de systèmes porteurs et légers qui améliorent l'endurance sur divers terrains tels que les jungles, les montagnes et les zones urbaines. Les pays de la région font de la mise à niveau des équipements tactiques une priorité dans leurs programmes de modernisation des soldats. Ils se concentrent sur des équipements conçus pour le confort afin d'améliorer les performances des soldats lors de longues patrouilles et d'opérations de sécurité intérieure. Le marché connaît une croissance constante, les militaires choisissant des technologies établies plutôt que des refontes majeures.

Marché chinois des systèmes de transport de charges militaires (LCS)

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus de 0,23 milliard de dollars en 2025, soit environ 32,96 % des ventes de la région Asie-Pacifique.

Marché indien des systèmes de transport de charges militaires (LCS)

En 2025, l’Inde a capté 0,13 million de dollars, soit environ 18,60 % des revenus de la région Asie-Pacifique.

Reste du monde

En 2025, le marché du reste du monde s'élevait à 0,56 milliard de dollars, soit 9,36 % de la demande mondiale, et devrait atteindre 0,58 milliard de dollars en 2026. Le reste du monde (Moyen-Orient, Afrique et Amérique latine) a une part relativement plus faible et devrait croître à un TCAC de 6,8 % au cours de la période de prévision. Les tendances du marché sont motivées par la demande opérationnelle plutôt que par un développement local extensif. Les forces armées du Moyen-Orient et de certaines régions d’Afrique se concentrent sur des équipements tactiques durables et résistants, capables de supporter des climats rigoureux tout en améliorant la mobilité des soldats lors des missions de contre-insurrection et de sécurité des frontières. D’un autre côté, les forces latino-américaines mettent l’accent sur l’abordabilité et la modularité. Ils adoptent lentement des matériaux légers et des systèmes ergonomiques grâce à un achat progressif.

Marché des systèmes de transport de charges militaires (LCS) au Moyen-Orient et en Afrique

La taille du marché du Moyen-Orient et de l’Afrique a atteint 0,28 milliard de dollars en 2025 et devrait atteindre 0,50 milliard de dollars en 2034, ce qui représente environ 82,62 % des ventes du reste du monde.

Marché des systèmes de transport de charges militaires (LCS) en Amérique latine

L’Amérique latine atteindra 0,06 million de dollars en 2025, soit environ 17,38 % des revenus du reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le paysage concurrentiel est défini par des fabricants spécialisés et des améliorations continues centrées sur les soldats.

Le paysage concurrentiel du marché comprend de nombreux fabricants spécialisés d’équipements de défense et tactiques ainsi que de grands maîtres d’œuvre. Les entreprises rivalisent sur la base de leur durabilité éprouvée, de leur respect des normes militaires et de leurs relations établies avec les ministères de la Défense. Les performances et la fiabilité testées au combat sont plus importantes que les modifications de conception, ce qui témoigne de l'approche prudente adoptée dans l'achat d'équipements pour les soldats.

La compétition repose davantage sur les améliorations de la modularité, des matériaux légers et des systèmes de support de charge ergonomiques qui améliorent la mobilité et l'endurance opérationnelle des soldats. Les fournisseurs travaillent à perfectionner l’équipement tactique pour soutenir les efforts de modernisation, en garantissant la compatibilité avec les gilets pare-balles, les communications et les systèmes électriques. Cette approche constante et évolutive aide les fournisseurs à répondre aux besoins opérationnels tout en faisant face à de longs cycles d'approvisionnement et à des acheteurs militaires prudents.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TRANSPORT DE CHARGES MILITAIRES (LCS) PROFILÉES

- Point Blank Enterprises, Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Groupe Safariland(NOUS.)

- Aigle Industries(NOUS.)

- Mehler Protection GmbH(Allemagne)

- Groupe NFM (Norvège)

- Équipement tactique source(Israël)

- Crye Precision LLC (États-Unis)

- FirstSpear LLC (États-Unis)

- Blackhawk (États-Unis)

- UF PRO (Slovénie)

- KDH Defence Systems (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :L'Armée canadienne a attribué à Logistik Unicorp un contrat d'une valeur d'environ 14,6 millions de dollars pour la fourniture d'équipements de transport et de protection modernisés dans le cadre du programme d'amélioration des capacités de l'infanterie débarquée (DICE), couvrant des gilets, des sacs et des accessoires modulaires.

- Novembre 2024 :Services publics et Approvisionnement Canada a approuvé plusieurs fournisseurs pour livrer des échantillons d'essai de gilets porteurs de nouvelle génération, de pochettes modulaires et d'équipement de soldat intégré dans le cadre de la phase de modernisation et d'évaluation du DICE.

- Août 2024 :Le ministère britannique de la Défense a publié un avis de concours pour le sous-système de torse du système intégré de soldat VIRTUS, couvrant les composants du gilet pare-balles et du transport de charge afin de soutenir la modernisation à long terme de l'infanterie.

- Juillet 2024 :Galvion a reçu une commande complémentaire d'une valeur d'environ 16 millions de dollars pour fournir des systèmes de casque Batlskin supplémentaires pour le programme DICE de l'Armée canadienne, renforçant ainsi l'investissement continu dans les systèmes de soldat intégrés parallèlement à la mise à niveau du transport de charge.

- Avril 2024 :Les membres européens de l’OTAN ont souligné la gestion du chargement de l’infanterie et l’amélioration de la mobilité comme des priorités à court terme dans les mises à jour de l’état de préparation de la défense, accélérant ainsi la demande d’équipements de transport de charges légers et modulaires.

- Février 2021 :L'armée américaine a continué à distribuer le gilet modulaire évolutif (MSV) aux unités de combat actives. Cela faisait partie de son effort de modernisation de la létalité et de la protection des soldats, qui montrait un besoin constant de systèmes de transport de charges et de supports de plaques modulaires.

- Juillet 2021 :La Bundeswehr allemande a progressé dans ses achats dans le cadre de son programme Infanterist der Zukunft Erweitertes System (IdZ-ES). Ce programme comprend des composants de chariot porteurs et modulaires améliorés qui fonctionnent avec les systèmes de communication et de protection.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

|

|

Par matériau

|

|

|

Par canal d'approvisionnement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,03 milliards de dollars en 2026 et devrait atteindre 4,86 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,99 milliard de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision 2026-2034.

Par composant, le segment des pochettes et accessoires est en tête.

L’augmentation du nombre de soldats et les écarts de mobilité stimulent les dépenses de modernisation et la croissance du marché.

Point Blank Enterprises, L3Harris Technologies, Safariland Group, Eagle Industries, Crye Precision, FirstSpear, Mehler Protection, NFM Group, UF PRO, KDH Defence Systems et Blackhawk font partie des plus grandes entreprises du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés