Taille, part et analyse de l’industrie du marché de la vétronique militaire, par type de produit (systèmes de communication et de navigation, système d’alimentation, système d’affichage, systèmes C4 et autres), par plate-forme (véhicules terrestres sans pilote, véhicules amphibies blindés, véhicules protégés par la lumière, véhicules à usage spécial et autres), par application (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché de la vétronique militaire et aperçu de l’industrie

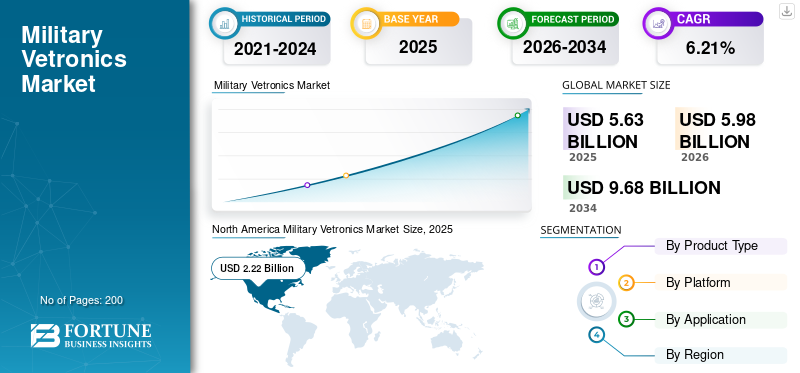

La taille du marché mondial de la vétronique militaire était évaluée à 5,63 milliards USD en 2025. Le marché devrait passer de 5,98 milliards USD en 2026 à 9,68 milliards USD d’ici 2034, avec un TCAC de 6,21 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la vétronique militaire avec une part de marché de 34,26 % en 2025.

La vétronique militaire se compose de plusieurs systèmes électroniques installés sur un véhicule qui contrôlent des fonctions telles que la communication, la navigation et les armes. Le système comprend des composants allant des cartes et puces aux écrans et à l'électronique de puissance. Les données en temps réel collectées et analysées par des systèmes électroniques circulent via le réseau sans fil, ce qui permet aux soldats d'avoir une connaissance de la situation, en particulier sur le champ de bataille. L’accent croissant mis sur l’amélioration de la connaissance de la situation dans la gestion du champ de bataille et les cas croissants de guerre centrée sur les réseaux stimulent la croissance du marché. En juillet 2020, par exemple, le centre C5ISR du Commandement du développement des capacités de combat de l’armée américaine (CCDC) (anciennement connu sous le nom de CERDEC) a lancé l’initiative C4ISR/Electronic Warfare Modular Open Suite of Standards (CMOSS) de l’armée. Il s'agit d'une architecture de système ouvert modulaire (MOSA) qui intègre différentes capacités dans un seul boîtier pour les systèmes électroniques des véhicules militaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la vétronique militaire

Taille du marché :

- Valeur 2025 :5,63 milliards de dollars

- Valeur 2026 :5,98 milliards de dollars

- Valeur prévue pour 2034 :9,68 milliards USD, avec un TCAC de 6,21 % (2026-2034)

Part de marché :

- Responsable régional :L’Amérique du Nord détenait 34,26 % de part de marché en 2025, grâce aux dépenses élevées en matière de défense et aux programmes de modernisation aux États-Unis, ainsi qu’à des acteurs majeurs comme Lockheed Martin, Raytheon Technologies et General Dynamics.

- Région à la croissance la plus rapide :L’Asie-Pacifique, alimentée par la montée des tensions géopolitiques, l’augmentation des budgets de défense et les programmes d’achat de véhicules dans des pays comme l’Inde et la Chine.

- Segment de plateforme leader :Chars et véhicules blindés, en raison d’importants programmes d’acquisition et de menaces transfrontalières croissantes.

Tendances de l'industrie :

- Intégration du bus CAN :Adoption croissante des systèmes de bus CAN (Controller Area Network) pour une communication rapide et robuste entre les systèmes critiques des véhicules militaires.

- Améliorations C4ISR :Augmentation de la demande de systèmes ouverts modulaires et d’intégration des capacités de commandement, de contrôle, de communication, d’informatique, de renseignement, de surveillance et de reconnaissance (C4ISR).

- IA et systèmes autonomes :Utilisation croissante de l’intelligence artificielle, de la robotique et des véhicules terrestres autonomes pour améliorer l’efficacité du combat et réduire les risques humains.

Facteurs déterminants :

- Programmes de modernisation militaire :Des initiatives mondiales telles que le projet français SCORPION et le projet franco-allemand MGCS améliorent la connaissance du champ de bataille et la guerre en réseau.

- Augmentation des budgets de défense :Les pays augmentent leurs dépenses dans un contexte d’instabilité géopolitique pour se procurer des véhicules de combat de nouvelle génération dotés d’une vétronique avancée.

- Achat de véhicules de combat :Des transactions majeures comme l’acquisition par l’Australie de 678 véhicules blindés pour 12,5 milliards de dollars alimentent la demande des équipementiers.

Le secteur militaire et de la défense a été confronté à des défis sans précédent dans le contexte de la pandémie de COVID-19

La pandémie de COVID-19 peut affecter l’économie mondiale dans trois domaines principaux :

- En affectant directement la demande

- En créant des perturbations du marché

- En impactant les entreprises et les marchés financiers

L’industrie de la défense de plusieurs pays a été touchée par le COVID-19. La réduction de la demande a modifié la dynamique de cette industrie. En raison des confinements, le secteur de la défense a subi des perturbations massives, entraînant un ralentissement de la production électronique. Les dépenses de défense de divers pays se sont contractées dans le contexte de la COVID-19, les ressources ayant été réaffectées au secteur de la santé pour améliorer les infrastructures et les installations. En outre, les retards dans les livraisons de véhicules de combat pourraient entraver le scénario du marché. Par exemple, BAE Systems a signé un contrat d’une valeur de 15 milliards de dollars avec l’armée américaine pour la livraison de 2 936 véhicules de combat. Parmi eux, un premier lot de trois devait être livré en mars 2020, mais en raison du COVID-19, la livraison a été retardée de cinq mois.

TENDANCES DU MARCHÉ DE LA VÉTRONIQUE MILITAIRE

[PEUGqUzcf]

Utilisation croissante du bus réseau de zone de contrôleur dans les véhicules militaires pour stimuler le marché

Le bus CAN (Controller Area Network) est une norme de communication pour les systèmes embarqués dans différents véhicules. La demande croissante d’électronique dans les véhicules autonomes et les bus CAN en raison d’une fiabilité et d’une flexibilité accrues alimentera la croissance du marché mondial. W.L. Gore & Associates, par exemple, fournit des câbles de bus GORE™ CAN pour les systèmes terrestres de défense. Les véhicules militaires tactiques disposent de capteurs de navigation hautement adaptés, car ces véhicules fonctionnent dans des environnements critiques. Ainsi, une priorité plus élevée est accordée aux capteurs et aux algorithmes pour calculer, analyser et prendre des décisions en une fraction de seconde. Le bus CAN permet à tous les systèmes complexes de communiquer avec une vitesse, une clarté et une précision élevées. De plus, la robustesse inhérente du CAN lui permet de fonctionner dans des environnements extrêmement chauds et froids.

- L’Amérique du Nord a connu une croissance du marché de la vétronique militaire, passant de 2,18 milliards de dollars en 2018 à 2,22 milliards de dollars en 2019.

FACTEURS MOTEURS

Programmes de modernisation militaire par pays pour une guerre centrée sur les réseaux afin de propulser la croissance du marché

Le champ de bataille moderne nécessite des forces dynamiques capables d’agir avec rapidité et précision. Les armées modernes se concentrent sur l’introduction de technologies de réseau de pointe pour exploiter l’avantage de l’information. Les militaires de différents pays développent leur arsenal pour améliorer leur connaissance de la situation, rationaliser la prise de décision et accroître l'efficacité des missions en reliant les capteurs, les commandants et les tireurs dans un environnement entièrement en réseau.

En 2020, par exemple, l’armée française a annoncé son intention d’investir 12 milliards de dollars dans le programme de modernisation militaire SCORPION. Le programme comprend l'acquisition de nouveauxvéhicules blindéset la mise à niveau des actifs blindés existants. Un autre exemple est le système de combat terrestre principal franco-allemand (MGCS), un effort conjoint visant à développer des chars de combat principaux qui remplaceront le Leopard 2 allemand et le Leclerc français d’ici 2035. Ainsi, l’achat de nouveaux véhicules et la modernisation des véhicules blindés existants stimulent la croissance du marché de la vétronique militaire.

Dépenses de défense croissantes et acquisition de véhicules de combat avancés pour aider le marché

L’incidence croissante des activités terroristes, les troubles politiques à travers le monde et les tensions géopolitiques dans les pays d’Asie et du Moyen-Orient ont conduit à l’acquisition de véhicules de combat de nouvelle génération. L’augmentation des dépenses militaires pour les activités de R&D et l’augmentation des dépenses de défense, en particulier dans les économies émergentes, stimuleront le marché. En septembre 2020, par exemple, l’armée australienne a décidé d’acquérir 678 véhicules blindés pour un montant de 12,5 milliards de dollars. Les véhicules comprennent des capteurs et des suites de communication modernes et de grande capacité. En septembre 2020, Rheinmetall Defence Australia a signé un contrat avec l'armée australienne pour la fourniture de 211 véhicules de reconnaissance de combat (CRV) Boxer 8×8 et de 223 modules de véhicules.

FACTEURS DE RETENUE

Retard de livraisons et réduction des budgets de défense pour restreindre la croissance

La réduction des budgets de défense de plusieurs pays freine la croissance de ce marché. Les retards de livraison des véhicules de combat dus au manque de capacités de production et aux perturbations des chaînes d’approvisionnement limitent la croissance du marché. Par exemple, en 2019, General Dynamics Land Systems-UK (GDLS-UK) était censé livrer le premier ensemble de véhicules de l'escadron au ministère britannique de la Défense, mais la livraison a été retardée car l'armée n'a pas reçu les véhicules Ajax à tourelle de 40 mm.

ANALYSE DE SEGMENTATION

Analyse par type de produit

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante d’informations en temps réel pour dynamiser le segment de la communication et de la navigation

En fonction du type de produit, le marché de la vétronique militaire est segmenté en systèmes de communication et de navigation, systèmes d'affichage, systèmes d'alimentation, systèmes C4 et autres. Parmi ceux-ci, le segment des systèmes de communication et de navigation détient la part la plus élevée du marché. La demande croissante de systèmes avancés de communication et de navigation pour des informations en temps réel sur le champ de bataille devrait stimuler la croissance du segment. La guerre moderne est centrée sur la technologie et une communication efficace améliore le taux de réussite et l’interopérabilité des missions militaires, stimulant ainsi la croissance du marché.

- Le segment des systèmes d'affichage devrait détenir une part de 15,63 % en 2019.

Le segment des systèmes de commande, de contrôle et informatiques (système C4) connaîtra une croissance significative au cours de la période de prévision. Les systèmes de commandement et de contrôle offrent aux véhicules de combat la flexibilité nécessaire pour étendre et reconfigurer les composants sur le terrain. Ces systèmes réduisent les risques, les coûts et le temps associés au démontage des véhicules.

Le segment des systèmes électriques devrait afficher une croissance modérée en raison de la demande croissante de véhicules avancés pour différentes missions.

Par analyse de plateforme

Demande croissante de chars et de véhicules blindés avancés pour soutenir la croissance

Sur la base de la plate-forme, le marché est classé en véhicules terrestres sans pilote, chars et autres véhicules blindés, véhicules légèrement protégés,véhicules amphibies, véhicules spéciaux et autres. Le segment des chars et autres véhicules blindés détenait la part de marché la plus élevée en 2019. L'augmentation des achats de chars de combat principaux et d'autres véhicules blindés par les pays pour renforcer leurs capacités militaires stimule la croissance de ce segment.

Levéhicules terrestres sans pilotele segment devrait afficher une croissance significative au cours de la période 2020-2027. Cette croissance est due à l’introduction de la robotique, de l’intelligence artificielle et d’autres technologies avancées qui améliorent l’efficacité opérationnelle, la précision et réduisent les risques humains. Le segment des véhicules légers protégés devrait générer 1,46 milliard de dollars de revenus d’ici 2025.

Par analyse d'application

Demande croissante de véhicules de combat avancés pour piloter le segment OEM

Par application, le marché est classé en fabricants d’équipement d’origine (OEM) et marché secondaire.

Le segment OEM détenait la part la plus élevée du marché mondial en 2019. La croissance du segment OEM est soutenue par le nombre croissant de commandes de véhicules blindés avancés émanant des forces de défense de différents pays. Le segment OEM devrait détenir une part de 89 % en 2025.

Le segment du marché secondaire connaîtrait une croissance remarquable grâce au remplacement régulier des composants électroniques et à la mise en œuvre de programmes de modernisation des flottes existantes.

ANALYSE RÉGIONALE

North America Military Vetronics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été segmenté en quatre grandes régions : Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord a dominé la part de marché de la vétronique militaire en 2019, en raison des énormes dépenses de défense consacrées à l’achat de véhicules avancés et aux investissements dans la mise à niveau des véhicules existants par les États-Unis. La présence d'acteurs clés en Amérique du Nord, notamment Lockheed Martin Corporation, L3Harris Technologies, Inc., Raytheon Technologies Corporation et General Dynamics Corporation, dynamisera encore davantage le marché.

Asie-Pacifique

L’Asie-Pacifique connaîtra une croissance significative entre 2020 et 2027. Cette croissance est attribuée à la menace croissante d’activités terroristes dans les pays asiatiques, aux conflits politiques sur des questions transfrontalières et à l’augmentation des investissements de plusieurs pays dans les opérations de défense dans la région. En juin 2020, par exemple, le ministère indien de la Défense a autorisé l’achat de 156 véhicules d’infanterie BMP 2 pour l’armée indienne. Tous ces véhicules sont fabriqués à l'Ordnance Factory Medak dans le cadre du programme Make in India.

- Le marché japonais de la vétronique militaire devrait atteindre 7,31 milliards de dollars d’ici 2025.

- L’Inde devrait connaître un fort TCAC de 4,10 % au cours de la période de prévision.

Europe

En Europe, la présence d'acteurs clés, tels que BAE Systems, Rheinmetall AG, Leonardo S.p.A, Saab AB et d'autres, stimulera le marché dans toute la région. L’augmentation des dépenses de défense et l’augmentation des dépenses consacrées à l’achat de véhicules de combat devraient stimuler la croissance du marché. L'Europe devrait croître à un TCAC de 3,71 % au cours de la période de prévision.

Reste du monde

Le reste du monde devrait enregistrer une trajectoire de croissance remarquable au cours de la période de prévision. Cette croissance est due à l’augmentation des dépenses de défense et de renforcement des forces militaires de plusieurs pays du Moyen-Orient comme l’Arabie saoudite, la Turquie et Israël.

ACTEURS CLÉS DE L'INDUSTRIE

Introduction de technologies avancées avec des capacités C4ISR augmentées pour alimenter la concurrence

Les fabricants de produits électroniques militaires se concentrent principalement sur l’introduction de technologies avancées telles que la robotique, l’intelligence artificielle et l’analyse du Big Data pour améliorer les performances. Les constructeurs OEM visent à réduire la taille, le poids, la puissance et le coût du matériel (SWaP-C) grâce à ces technologies avancées. De plus, les programmes de mise à niveau visant à améliorercommandement, contrôle, communication, informatique (C4), renseignement, surveillance et reconnaissance (ISR)Les capacités des flottes existantes de véhicules de combat stimulent également la croissance du marché. En septembre 2020, Tectonica a par exemple signé un contrat d'une valeur de 25 millions de dollars avec l'armée australienne pour la fourniture de systèmes de connaissance de la situation pour les véhicules Boxer construits par Rheinmetall AG.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- BAE Systems (Royaume-Uni)

- General Dynamics Corporation (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Leonardo S.p.A (Italie)

- Société Lockheed Martin(Les États-Unis)

- Raytheon Technologies Corporation (États-Unis)

- Rheinmetall AG (Allemagne)

- Saab AB(Suède)

- Groupe Thalès (France)

- Oshkosh Corporation (États-Unis)

- Curtiss Wright Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En juillet 2021,L'armée américaine a signé un contrat d'une valeur de 72,5 millions de dollars avec BAE Systems pour fournir des véhicules blindés de combat d'artillerie équipés de vétronique numérique. Cela permettra de moderniser le véhicule de combat blindé M109A7 avec une vétronique numérique et un système d'alimentation moderne.

- En juin 2021, Pour un véhicule blindé de combat suédois, BAE Systems a choisi Elbit pour les capteurs vétroniques et la protection active. Le CV90 est un véhicule de combat à chenilles suédois développé au milieu des années 1980 et entré en service en Suède au milieu des années 1990.

- En février 2021,Le commandement des contrats de l'armée de l'Arsenal de Détroit à Warren, dans le Michigan, a révélé plus tôt ce mois-ci qu'Oshkosh avait remporté un contrat de 942,9 millions de dollars pour développer et entretenir le système d'armes de moyen calibre Stryker. Le canon de 30 millimètres de cette version du véhicule de combat Stryker à huit roues sera utilisé pour détruire les véhicules légèrement blindés et les bunkers.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur la vétronique militaire fournit une analyse technique approfondie du marché et se concentre principalement sur les aspects clés tels que les principaux acteurs du marché, l’effet COVID-19 sur le marché, les principales avancées technologiques, les tendances et la méthodologie de recherche du produit. En plus de cela, le rapport offre un aperçu des tendances actuelles du marché et met en évidence les principaux développements et tendances du secteur. En plus des facteurs susmentionnés, le rapport fournit plusieurs facteurs qui contribueront à la croissance du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par plateforme

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial de la vétronique militaire était de 5,63 milliards de dollars en 2025 et devrait atteindre 9,68 milliards de dollars d’ici 2034, avec un TCAC de 6,21 % au cours de la période de prévision 2026-2034.

La vétronique militaire fait référence aux systèmes électroniques intégrés utilisés dans les véhicules militaires pour la communication, la navigation, la surveillance, le commandement et le contrôle (C4) et les systèmes d'armes, améliorant la conscience du champ de bataille et l'efficacité opérationnelle.

Avec une croissance de 6,21%, le marché affichera une croissance décente au cours de la période de prévision (2026-2034).

Les principaux moteurs de croissance comprennent l’augmentation des programmes de modernisation militaire, la demande croissante de systèmes de guerre centrés sur les réseaux, les mises à niveau C4ISR et l’utilisation croissante de l’IA et de l’analyse de données dans les plates-formes de véhicules de défense.

Le segment des chars et des véhicules blindés détient la plus grande part en raison de l’achat mondial croissant de chars de combat principaux et de véhicules de combat d’infanterie dotés de systèmes de guerre électronique avancés.

Les tendances émergentes incluent l'adoption d'architectures de systèmes ouverts modulaires (MOSA), l'utilisation de la communication par bus CAN, la miniaturisation des composants (SWaP-C) et l'intégration de technologies C4ISR augmentées.

Les principales entreprises comprennent BAE Systems, General Dynamics, Lockheed Martin, Raytheon Technologies, Rheinmetall AG, L3Harris Technologies, Saab AB, Thales Group et Leonardo S.p.A., qui investissent toutes dans la R&D et la mise à niveau des systèmes.

L’Amérique du Nord détient la plus grande part de marché, tirée par les dépenses militaires élevées des États-Unis, l’adoption rapide de systèmes vétroniques de pointe et la forte présence d’importants sous-traitants de la défense.

L’Asie-Pacifique devrait connaître une croissance significative en raison de l’augmentation des budgets de défense dans des pays comme l’Inde, la Chine et l’Australie, des conflits régionaux et des investissements continus dans les programmes nationaux de véhicules blindés.

Les principaux défis comprennent les contraintes budgétaires dans certains pays, les retards dans les achats et les livraisons, ainsi que les perturbations de la chaîne d'approvisionnement, affectant particulièrement la livraison des composants électroniques et des systèmes des véhicules.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés