Taille du marché des cartouches de missiles, part et analyse de l'industrie, par mécanisme de lancement (cartouche de lancement à froid et cartouche de lancement à chaud), par structure (cartouche à cellule unique et cartouche multi-pack), par classe de missile (missiles sol-air, missiles sol-surface, missiles antinavires et autres), par plate-forme de lancement (basée sur terre et en mer), par norme (boîte Mk 41 VLS, périphérique Mk 57 VLS, missile guidé Mk 56, VLS SYLVER, cartouche montée sur TEL et autres), par matériau (métallique, composite et hybride), par utilisateur final (marine, armé

Taille du marché des cartouches de missiles et perspectives d’avenir

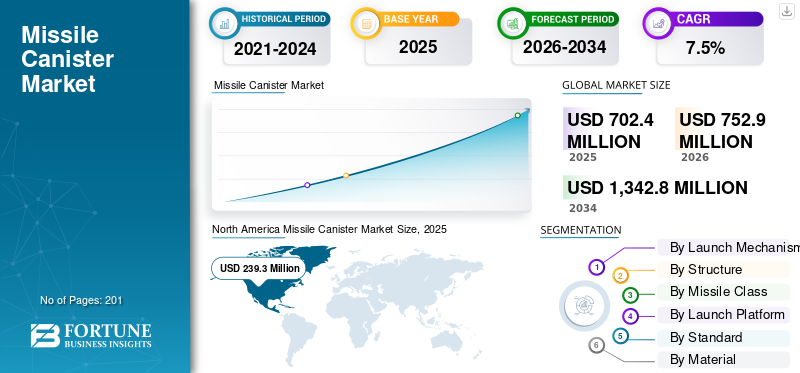

La taille du marché mondial des cartouches de missiles était évaluée à 702,4 millions de dollars en 2025. Le marché devrait passer de 752,9 millions de dollars en 2026 à 1 342,8 millions de dollars d’ici 2034, avec un TCAC de 7,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des cartouches de missiles avec une part de marché de 34,07 % en 2025.

Le marché mondial connaît une croissance robuste, tirée par une demande croissante de systèmes de lanceurs modulaires et par des tensions géopolitiques croissantes nécessitant des capacités de déploiement rapide. La prolifération des munitions hypersoniques et à guidage de précision au sein des forces de défense et des opérations navales est un autre facteur qui propulse l’expansion de l’industrie.

- Par exemple, en novembre 2025, la marine américaine a attribué à BAE Systems un contrat d'une valeur de plus de 850 millions de dollars pour des cartouches de système de lancement vertical (VLS) de nouvelle génération, modernisant les plates-formes Mk 41 et Mk 57 avec une étanchéité, une protection thermique et une compatibilité améliorées pour les missiles hypersoniques tels que le Conventional Prompt Strike.

Des acteurs de premier plan tels que Lockheed Martin, BAE Systems, Raytheon Technologies, Kongsberg Defence & Aerospace et MBDA se concentrent sur des innovations telles que des matériaux composites légers pour réduire le poids, une capacité de charge utile accrue et des conceptions résistantes à la corrosion pour prolonger la durée de vie navale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des cartouches de missiles

- Taille du marché en 2025 : 702,4 millions de dollars

- Taille du marché en 2026 : 752,9 millions de dollars

- Taille du marché prévue pour 2034 : 1 342,8 millions de dollars

- TCAC : 7,5 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 34,07 % en 2025.

- Le segment Hot Launch Canister représentait la plus grande part de marché en 2025.

- Le segment des missiles sol-air (SAM) détenait la part de marché dominante en 2025.

Asie-Pacifique

L’Asie-Pacifique a enregistré 212,9 millions de dollars en 2025, grâce à l’augmentation des investissements dans la modernisation de la défense et dans la sécurité régionale.

Amérique du Nord

L’Amérique du Nord a atteint 239,3 millions de dollars en 2025 et devrait atteindre 253,7 millions de dollars en 2026.

Europe

L’Europe devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

NOUS.

Le marché américain a atteint 232,2 millions de dollars en 2025.

Japon

Le marché japonais a atteint 16,9 millions de dollars en 2025.

En savoir plus

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l’Ukraine a affecté la dynamique de la demande du marché en accélérant les taux de consommation de missiles et en révélant la fragilité des stocks d’intercepteurs. Cela a créé une demande soutenue pour des systèmes de défense aérienne capables de contrer les missiles de croisière, les missiles balistiques et les menaces aériennes sans pilote. Des systèmes tels que NASAMS s'appuient sur des lanceurs d'intercepteurs scellés et en cartouche, ce qui indique que chaque déploiement nécessite à la fois des unités de lancement et un réapprovisionnement continu des cartouches de missiles.

- Par exemple, en mai 2023, le Département d’État américain a approuvé la vente de National Advanced, pour 285 millions de dollars.Missile sol-air(NASAMS) en Ukraine pour contrer les menaces aériennes russes. Le package comprend un radar sentinelle AN/MPQ-64F1, un centre de distribution d'incendie et des lanceurs de cartouches, améliorant ainsi la défense des personnes et des infrastructures critiques de l'Ukraine.

Le conflit a également poussé les gouvernements à donner la priorité aux capacités de fabrication de pointe, aux contrats-cadres à long terme et à la résilience industrielle nationale pour les conteneurs de lancement scellés et les tubes de missiles composites.

TENDANCES DU MARCHÉ DES BOÎTES DE MISSILE

L'évolution vers des conceptions de cartouches modulaires et une structure composite est une tendance importante

L’évolution vers des conceptions de cartouches modulaires et une compatibilité hypersonique s’accélère dans les systèmes de cartouches de missiles destinés aux opérations de défense, navales et au sol. Cela s’explique par la demande croissante de capacités de rechargement rapide, de capacité de survie améliorée dans des environnements à haut risque, de prise en charge de munitions interchangeables et d’intégration transparente avec les lanceurs de nouvelle génération. De plus, les principaux acteurs se concentrent sur le développement d’architectures composites pour améliorer la fiabilité du lancement lors de manœuvres extrêmes, atténuer la corrosion en milieu maritime et permettre des éjections de missiles à grande vitesse sans défaillance structurelle.

- Par exemple, en septembre 2025, Lockheed Martin a testé son lanceur quadruple JAGM (JQL), tirant avec succès un missile air-sol conjoint (JAGM) à partir d'une cartouche inclinée à 45 degrés, frappant une cible au sol stationnaire et collectant des données de vol. Le JQL comprend quatre cartouches composites modulaires pour des rechargements individuels rapides, un pivot pour les lancements inclinés/verticaux permettant un ciblage à 360 degrés des menaces aériennes, terrestres et maritimes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation des tensions géopolitiques et expansion de la production de missiles pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché des cartouches de missiles est l’escalade des tensions géopolitiques, notamment les courses aux armements hypersoniques, les impasses navales et les conflits frontaliers nécessitant des capacités de frappe immédiates. Les tensions géopolitiques accélèrent considérablement les investissements dans le développement de missiles avancés, alors que les pays donnent la priorité au déploiement rapide et à la capacité de survie des systèmes de missiles face à des menaces croissantes.

Les sous-traitants de la défense sont de plus en plus confrontés à une demande accrue qui conduit à l'expansion des installations et à l'adoption de l'automatisation pour une production rapide demissiles de croisièreet des missiles balistiques.

Par exemple, en novembre 2025, Raytheon (RTX) a signé cinq accords-cadres historiques avec le département américain de la Guerre pour accélérer la production de missiles clés, notamment les variantes Tomahawk Land Attack/Maritime Strike, l'AMRAAM, les intercepteurs SM-3 IB/IIA et le SM-6. Ces facteurs contribuent à une augmentation de l’innovation dans la conception des cartouches et à l’accent mis davantage sur la modularité et les mécanismes de chargement avancés, stimulant ainsi la croissance du marché mondial.

RESTRICTIONS DU MARCHÉ

Restrictions de la chaîne d’approvisionnement pour limiter l’expansion du marché

Les goulots d’étranglement de la chaîne d’approvisionnement sont susceptibles de restreindre le marché en limitant l’accès aux composites et propulseurs spécialisés essentiels aux conceptions durables à haute pression. Les dépendances à une source unique vis-à-vis de matériaux tels que la fibre de carbone et le perchlorate d'ammonium créent des délais de livraison élevés. Les sanctions géopolitiques aggravent les pénuries, le traitement des terres rares dominé par des fournisseurs contradictoires gonflant les coûts. Les contrôles à l’exportation retardent la qualification des fournisseurs alternatifs, bloquant ainsi la production malgré des contrats importants.

OPPORTUNITÉS DE MARCHÉ

Expansion des programmes de reconstitution des stocks de défense aérienne et antimissile pour présenter des opportunités de croissance

L’utilisation soutenue de missiles intercepteurs dans les zones de conflit actif a créé un écart structurel entre la consommation de missiles et la capacité de production. Les gouvernements donnent désormais la priorité aux contrats de reconstitution des stocks à long terme afin de reconstituer les stocks épuisés de systèmes de défense aérienne canisterisés. Cela représente une opportunité importante pour les fabricants de cartouches de lancement scellées, de tubes de missiles composites et de modules de lancement verticaux. Les cadres d'approvisionnement pluriannuels, en particulier au sein de l'OTAN, du Moyen-Orient et dans certaines parties de l'Asie, font passer le marché des commandes cycliques à une demande récurrente et constante. En outre, les pays alliés investissent dans la résilience de la production nationale, ouvrant la voie aux coentreprises et à la fabrication localisée de cartouches, ce qui devrait présenter d’importantes opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

La pénurie de main-d’œuvre qualifiée constitue un défi pour le marché

La pénurie de main-d’œuvre qualifiée constitue un défi critique pour la production de cartouches de missiles en entravant la fabrication de précision de conceptions furtives et modulaires. La demande d'experts en composites et en CNC dépasse l'offre, et de nombreux postes vacants dans le secteur de la défense ont été signalés. Le vieillissement des travailleurs et la concurrence aérospatiale allongent les périodes de formation par spécialiste. Cela ralentit les processus automatisés tels que l’enroulement filamentaire des cartouches hypersoniques, créant ainsi des défis pour la croissance du marché.

Analyse de segmentation

Par mécanisme de lancement

Tensions géopolitiques et demande de VLS pour un secteur naval rapide pour propulser la croissance segmentaire

Sur la base du mécanisme de lancement, le marché est divisé en cartouches de lancement à froid et en cartouches de lancement à chaud.

Le segment des cartouches de lancement à chaud devrait représenter la plus grande part de marché des cartouches de missiles. Le segment connaît une forte croissance en raison d'une demande croissante de systèmes de lancement vertical (VLS) dans les plateformes navales et terrestres lors de tensions géopolitiques. Les forces navales donnent la priorité aux cartouches de lancement à chaud afin d'obtenir des temps de réaction rapides, essentiels à la défense d'une menace étroite et élevée.

- Par exemple, en février 2026, la marine iranienne du CGRI a fait une démonstration de son missile de défense aérienne Sayyad-3G lors du « contrôle intelligent du détroit d'Ormuz » avec un lancement à chaud, où le propulseur enflammé fait exploser le missile directement depuis sa cartouche sur le système de lancement vertical avant (VLS) de la corvette Shahid Sayyad Shirazi, permettant un tir rapide à 360 degrés sans manœuvre du navire.

Par conséquent, ce type de cartouches permet l’éjection de missiles propulsés au gaz directement depuis les compartiments internes, maximisant ainsi l’efficacité de l’espace de la plate-forme et la capacité de charge utile par rapport aux alternatives de lancement à froid, ce qui stimule la croissance du segment.

Le segment des cartouches de lancement à froid devrait augmenter à un TCAC constant de 6,7 % au cours de la période de prévision.

Par structure

Configurations haute densité maximisant l’efficacité de la puissance de feu pour propulser la croissance segmentaire

Par structure, le marché est segmenté en cartouches unicellulaires et en cartouches multipack.

Le segment des cartouches multipack détient la plus grande part de marché grâce à leur configuration haute densité, pouvant accueillir plusieurs missiles dans un seul boîtier robuste. Cette conception maximise l’efficacité de la plate-forme de lancement, permettant de concentrer la puissance de feu des combattants de surface, des sous-marins et des batteries au sol. En outre, les pays européens s’efforcent de renforcer leurs capacités de défense et d’améliorer leurs défenses aériennes.

- Par exemple, en juin 2024, le gouvernement norvégien a signé un contrat de 500 millions de dollars avec Kongsberg Defence & Aerospace pour des systèmes NASAMS avancés, notamment des lanceurs multi-missiles et des centres de distribution d'incendie, pour remplacer les unités données à l'Ukraine.

En outre, des facteurs tels que l’expansion navale et la modernisation de l’armée stimulent également la croissance du segment.

Le segment des cartouches unicellulaires devrait croître à un TCAC constant de 6,3 % au cours de la période de prévision.

Par classe de missile

Menaces croissantes liées aux drones et aux hypersoniques pour stimuler la croissance du segment des missiles sol-air (SAM)

En fonction de la classe de missiles, le marché est segmenté en missiles sol-air (SAM), missiles sol-sol (SSM), missiles anti-navires (AShM) et autres.

Le segment des missiles sol-air (SAM) représente la plus grande part de marché en raison des menaces aériennes croissantes provenant des drones, des armes hypersoniques et de l'espace aérien contesté dans des régions telles que l'Europe de l'Est et l'Indo-Pacifique. Ces cartouches offrent une encapsulation protectrice et une intégration de lancement vertical rapide pour des systèmes tels que Patriot PAC-3 et S-400, permettant une défense en couches depuis les plates-formes terrestres mobiles et les navires de guerre.

Le segment des missiles antinavires (AShM) devrait connaître la croissance la plus rapide de 9,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme de lancement

Rôle important dans les lanceurs terrestres mobiles pour soutenir la croissance du segment terrestre

Basé sur la plate-forme de lancement, le marché est segmenté en bases terrestres et maritimes.

Le segment terrestre détenait la plus grande part du marché en 2025. Le segment connaît une croissance significative en raison de son rôle central dans les lanceurs terrestres mobiles répondant aux besoins de défense territoriale dans des contextes tels que les conflits et la guerre hybride. Ces plates-formes, y compris les TEL montés sur camion pour des systèmes tels que HIMARS et Iskander, exigent des cartouches robustes. De plus, il existe une demande croissante de conteneurs résistants à la mobilité hors route, aux conditions météorologiques extrêmes et aux tactiques de dispersion rapide essentielles à la capacité de survie, ce qui stimule la croissance du segment.

- Par exemple, en janvier 2026, le ministère de la Défense danois a signé un accord de 117 millions de dollars avec Kongsberg pour le système de défense côtière NSM, comprenant des lanceurs de cartouches terrestres mobiles chargés de missiles antinavires longue portée d'une portée supérieure à 300 km pour protéger le détroit danois.

Le segment maritime devrait devenir le segment connaissant la croissance la plus rapide, avec un TCAC de 10,0 % au cours de la période de prévision.

Par norme

Interopérabilité dans la modernisation de la flotte pour un chargement polyvalent de missiles afin de soutenir la croissance du segment des cartouches Mk 41 VLS

Sur la base de la norme, le marché est segmenté en cartouche Mk 41 VLS, Mk 57 Peripheral VLS (PVLS), Mk 56 Guided Missile VLS (GMVLS), SYLVER VLS, cartouche montée sur TEL et autres.

Le segment Mk 41 VLS Canister devrait acquérir une part importante du marché car il s’agit d’une norme largement adoptée pour les systèmes de lancement vertical dans la marine américaine et les forces de combat alliées. Leurs configurations quad-pack et longueur de frappe permettent un chargement polyvalent de missiles SM-6, Tomahawk et ESSM, maximisant ainsi la puissance de feu des destroyers et des croiseurs des groupes d'attaque des porte-avions. Son interopérabilité éprouvée et sa fiabilité de lancement à chaud motivent son utilisation dans les programmes de modernisation de la flotte, ce qui accélère la croissance du segment.

- Par exemple, en novembre 2025, BAE Systems a obtenu un contrat de 22 millions de dollars avec la marine américaine pour fabriquer des canisters du système de lancement vertical Mk 41 pour les navires de surface, avec des options pouvant atteindre 317 millions de dollars suite à une attribution antérieure de 738 millions de dollars. Ces conteneurs embarqués stockent, expédient et lancent des missiles critiques tels que Tomahawk, les variantes Standard et Evolved SeaSparrow des systèmes Mk 41/Mk 57, soutenant la dissuasion navale dans le monde entier.

Le segment des cartouches montées sur TEL devrait devenir le segment connaissant la croissance la plus rapide, avec un TCAC de 8,4 % au cours de la période de prévision.

Par matériau

Rapport résistance/poids élevé et résistance à la corrosion pour des déploiements étendus afin de soutenir la croissance du segment composite

Par matériau, le marché est segmenté en métal, composite et hybride.

Le segment des composites devrait acquérir une part importante du marché en raison de leur rapport résistance/poids élevé et de leur résistance à la corrosion, essentielle pour les déploiements prolongés. Ces conceptions avancées, utilisant des renforts en fibre de carbone et en Kevlar, réduisent considérablement le poids du lanceur tout en résistant à des pressions extrêmes. La stabilité thermique du matériau composite minimise la déformation lors des salves rapides, améliorant ainsi la fiabilité des VLS navals et des systèmes mobiles de défense antimissile.

Le segment hybride devrait croître à un TCAC constant de 7,2 % au cours de la période de prévision.

Par utilisateur final

La modernisation de la défense et les frappes mobiles de précision doivent soutenir la croissance du segment de l’armée

Par utilisateur final, le marché est segmenté en forces navales, militaires et stratégiques.

Le segment de l'armée a dominé le marché par l'utilisateur final en 2025, motivé par le besoin de capacités de frappe mobiles, avancées et de précision dans le domaine terrestre. Les forces terrestres donnent la priorité aux cartouches solides pour les lanceurs montés sur camion et sur roues tels que HIMARS, ATACMS et MLRS, permettant des tactiques de tir et de scooter contre des cibles critiques dans les scénarios de guerre hybride. En outre, l’accent mis sur un déploiement rapide à partir de bases d’opérations avancées devrait propulser la croissance du segment.

Le segment de la marine devrait croître à un TCAC constant de 7,0 % au cours de la période de prévision.

Perspectives régionales du marché des cartouches de missiles

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

L’Amérique du Nord a dominé le marché des cartouches de missiles en 2025, avec une valorisation de 239,3 millions de dollars. Le marché devrait atteindre 253,7 millions de dollars en 2026, stimulé par l'augmentation des investissements du ministère de la Défense américain dans la modernisation des VLS navals et l'expansion des frappes de précision de l'armée pendant les tensions indo-pacifiques et européennes. De plus, l'augmentation des exigences en matière de conceptions résilientes et compatibles avec le lancement à chaud dans les systèmes Mk 41/57 et les plates-formes HIMARS alimente la demande de multi-packs composites, prenant en charge les déploiements Tomahawk, SM-6 et ATACMS.

North America Missile Canister Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché américain des cartouches de missiles

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, la valeur du marché américain peut être estimée à environ 232,2 millions de dollars en 2025. Les allocations élevées de défense, la modernisation de la flotte et les initiatives de développement de tirs de précision à longue portée pour contrer les menaces sont des facteurs contribuant à la croissance du marché aux États-Unis.

- Par exemple, en février 2026, l'armée américaine a révélé des photos de Dark Eagle LRHW,missile hypersoniquemontrant le véhicule de glisse hypersonique basé au sol sur le point d'être déployé opérationnel pour contrer les avancées russo-chinoises. Chaque lanceur mobile Transporter Erector (TEL) sur remorque M870 transporte deux cartouches de missiles.

De plus, la présence de grands fabricants tels que Lockheed Martin et RTX, qui privilégient une mise à l’échelle rapide de la production et des améliorations furtives grâce à des contrats spécialisés, stimule la croissance du marché dans le pays au cours de la période de prévision.

Europe

Le marché européen devrait enregistrer un taux de croissance de 7,8 % entre 2026 et 2034. Le marché connaît une forte croissance propulsée par les programmes de reconstitution de l’OTAN et l’augmentation du budget de la défense nationale suite à l’épuisement du conflit en Ukraine. De plus, l’augmentation des menaces aériennes russes conduit à l’achat de cartouches VLS pour les frégates FREMM, les corvettes Type 31 et les systèmes au sol tels que NSM et Aster 30, mettant l’accent sur la modularité de lancement à chaud pour les missions de défense aérienne et de frappe. Des cadres de collaboration tels que l'OCCAR rationalisent l'augmentation de la production, tandis que les politiques industrielles de l'UE donnent la priorité à la souveraineté de la chaîne d'approvisionnement pour contrer les pénuries induites par les sanctions, favorisant ainsi l'expansion du marché en Europe.

Marché britannique des cartouches de missiles

En 2025, le Royaume-Uni a atteint une valeur d'environ 32,5 millions de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Marché allemand des cartouches de missiles

Le marché allemand a atteint une valorisation d'environ 35,8 millions de dollars en 2025, soit environ 3,4 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint 212,9 millions de dollars en 2025 et a assuré la position de deuxième plus grande région du marché. Le marché de la région Asie-Pacifique est en croissance en raison des tensions territoriales dans la mer de Chine méridionale, le détroit de Taiwan et les points chauds de l'Indo-Pacifique. Les expansions navales du Japon, de la Corée du Sud, de l'Inde et de l'Australie stimulent la demande de cartouches VLS compatibles Mk 41 sur les destroyers Aegis et les plates-formes locales telles que les frégates japonaises de classe Maya et australiennes de classe Hunter. Les armées terrestres donnent la priorité aux cartouches robustes de type HIMARS pour les brigades de frappe mobiles, comme en témoignent les régiments mobiles indiens Pinaka et BrahMos.

Marché japonais des cartouches de missiles

Le marché japonais devrait atteindre environ 16,9 millions de dollars en 2025, soit environ 3,5 % des revenus mondiaux.

Marché chinois des cartouches de missiles

Le marché chinois devrait devenir l’un des plus importants au monde. Les revenus du marché en 2025 ont atteint environ 108,9 millions de dollars, ce qui représente environ 15,5 % des ventes mondiales.

Marché indien des cartouches de missiles

Le marché indien a atteint une valeur d'environ 30,7 millions de dollars en 2025, ce qui représente environ 4,4 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Le marché latino-américain enregistre une croissance modeste mais régulière, portée par les préoccupations de sécurité régionale et la modernisation des stocks de défense vieillissants. Le Brésil et le Chili sont en tête de l'achat de cartouches navales VLS, ce qui contribue à l'expansion du marché dans la région de l'Amérique latine. Le marché du Moyen-Orient et de l’Afrique s’accélère grâce aux achats des États du Golfe et aux demandes de conflits asymétriques. Des acteurs tels que Israel Aerospace Industries dominent dans la région avec des conceptions composites modulaires pour les intercepteurs David's Sling et Arrow.

Marché des cartouches de missiles en Arabie Saoudite

Le marché saoudien a atteint une valeur d'environ 5,5 millions de dollars en 2025, ce qui représente environ 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Focus sur les cartouches modulaires à lancement à chaud et les plates-formes VLS résilientes par les principaux acteurs pour propulser les progrès du marché

Le marché mondial des cartouches de missiles reste consolidé, dirigé par des acteurs majeurs tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies (RTX), Boeing, MBDA et Kongsberg Defence & Aerospace, qui détiennent des parts importantes grâce à des innovations dans les conceptions multi-packs composites et les systèmes de lancement avancés. Ces entreprises font progresser la croissance du marché avec des contrats stratégiques de l'Agence américaine de défense antimissile, des ministères européens de la Défense et des alliés de l'Indo-Pacifique, mettant l'accent sur le développement de modules VLS à revêtement furtif, de cartouches hypersoniques compatibles et de configurations modulaires à cellule unique pour une létalité distribuée.

- Par exemple, en octobre 2025, Lockheed Martin a testé avec succès son système JAGM Quad Launch Canister (JQL) au Yuma Proving Ground, validant les capacités de lancement vertical pour les missions de lutte contre les UAS et démontrant des solutions de chargeur profond rechargeable pour les plates-formes navales et terrestres.

D'autres acteurs de premier plan tels que BAE Systems, Thales, Israel Aerospace Industries (IAI) et L3Harris Technologies se concentrent sur les conteneurs robustes pour véhicules terrestres, les mécanismes de rechargement automatisés pour les plates-formes HIMARS et les matériaux composites pour les lancements à chaud à haute température.

LISTE DES PRINCIPALES ENTREPRISES DE CANISTER DE MISSILE PROFILÉES

- Société Lockheed Martin(NOUS.)

- Raytheon Technologies (RTX) (États-Unis)

- BAE Systems (Royaume-Uni)

- Northrop Grumman (États-Unis)

- General Dynamics Ordnance & Tactical Systems (États-Unis)

- MDBA (France)

- Société chinoise des sciences et de l'industrie aérospatiales (CASIC) (Chine)

- Israel Aerospace Industries (IAI) (Israël)

- Kongsberg Défense et Aérospatiale(Norvège)

- Rafael Advanced Defense Systems (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2025: La marine américaine a attribué à BAE Systems un contrat de 22 millions de dollars pour produire des cartouches de missiles pour le système de lancement vertical (VLS) MK 41 et le système de lancement de missiles guidés MK 29 sur les navires de surface, avec une extension potentielle à 317 millions de dollars si les options sont exercées.

- octobre 2025: Lockheed Martin a testé avec succès son lanceur quadruple JAGM (JQL) au Yuma Proving Ground, en lançant un missile air-sol conjoint (JAGM) fourni par le gouvernement à une élévation de 45 degrés à partir d'un système de cartouche nouvellement développé.

- janvier 2025: Le ministère israélien de la Défense et l'IAI ont finalisé un contrat de plusieurs milliards de shekels pour accroître la production d'intercepteurs Arrow-3, soutenant indirectement la production en cours de cartouches et l'intégration du système d'armes Arrow.

- octobre 2024: Stark Aerospace Inc. a remporté un contrat de 61,45 millions de dollars du Commandement des systèmes navals maritimes des États-Unis pour produire des canisters Mk 41 VLS afin de répondre aux exigences de production de canisters pour les exercices 24 à 29.

- juillet 2024: BAE Systems a obtenu un contrat de 738 millions de dollars pour produire des cartouches Mk 41 VLS couvrant les besoins de production jusqu'à l'exercice 28 pour la marine américaine.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des cartouches de missiles fournit une étude approfondie de la taille et des prévisions du marché pour toutes les segmentations de marché incluses dans le rapport. Il comprend des détails sur la dynamique du marché, les tendances du marché et l’analyse régionale qui devraient stimuler le marché au cours de la période de prévision. Le rapport de marché comprend l’analyse des cinq forces de Porter qui illustre la puissance des acheteurs et des fournisseurs sur le marché. Les prévisions de marché offrent des informations sur les avancées technologiques, les lancements de nouveaux produits, les tendances clés, les développements majeurs du secteur et des détails sur les partenariats, les fusions et les acquisitions. L’analyse du marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs clés.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par mécanisme de lancement, par structure, par classe de missile, par plate-forme de lancement, par norme, par matériau, par utilisateur final et région |

| Par mécanisme de lancement |

|

| Par structure |

|

| Par classe de missile |

|

| Par plateforme de lancement |

|

| Par norme |

|

| Par matériau |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 702,4 millions de dollars en 2025 et devrait atteindre 1 342,8 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 239,3 millions de dollars.

Le marché devrait afficher un TCAC de 7,5 % au cours de la période de prévision 2025-2034.

Par classe de missiles, le segment des missiles sol-air (SAM) devrait dominer le marché.

L’augmentation des tensions géopolitiques et l’expansion de la production de missiles sont des facteurs clés de l’expansion du marché.

BAE Systems (États-Unis), Lockheed Martin (États-Unis), Raytheon Technologies (États-Unis) et General Dynamics Ordnance & Tactical Systems (États-Unis), parmi d’autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés