Taille du marché de la sélection moléculaire, part et analyse de l'industrie, par processus de sélection (sélection assistée par marqueurs (MAS), rétrocroisement assisté par marqueurs (MABC), sélection génomique (GS), cartographie QTL et autres), par type de marqueur (polymorphisme nucléotidique unique (SNP), répétitions de séquence simples (SSR), polymorphisme de longueur de fragment amplifié (AFLP), polymorphisme de longueur de fragment de restriction (RFLP), amplifié aléatoirement ADN polymorphe (RAPD) et autres), par application (basée sur les cultures et sur l'élevage), par utilisateur fi

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

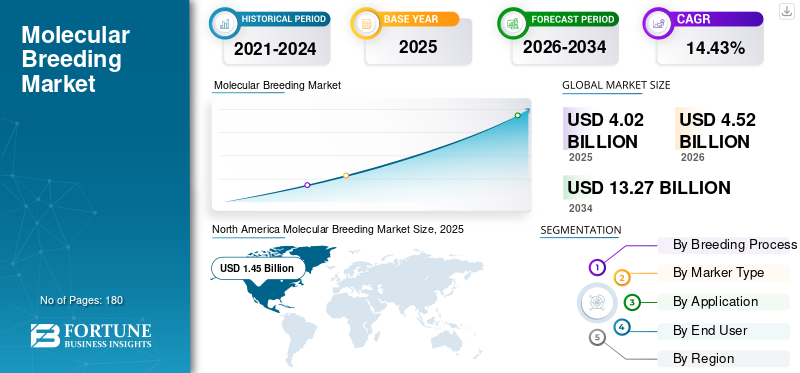

La taille du marché mondial de la sélection moléculaire était évaluée à 4,02 milliards USD en 2025. Le marché devrait passer de 4,52 milliards USD en 2026 à 13,27 milliards USD d’ici 2034, avec un TCAC de 14,43 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,07 % en 2025.

La sélection moléculaire est une méthode scientifique utilisée pour améliorer les caractéristiques des plantes et des animaux à l’aide d’outils avancés de biologie moléculaire. Une telle méthode est utilisée pour identifier et sélectionner les caractères souhaitables et les implanter chez les plantes et les animaux avec plus de précision et d’efficacité. Comme cette méthode est plus rapide que les autres technologies traditionnelles de sélection moléculaire, le marché devrait connaître une croissance significative à l’avenir.

Des sociétés telles que Thermo Fisher Scientific Inc., Illumina et Bayer AG comptent parmi les principaux acteurs opérant sur ce marché. Les entreprises investissent dans la recherche et le développement et développent leurs capacités internes pour innover et différencier leurs produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de cultures résistantes au stress à haut rendement soutient la croissance du marché

Le changement climatique est l’un des facteurs cruciaux qui devraient avoir un impact sur les rendements agricoles et la disponibilité alimentaire à l’avenir. Les fluctuations climatiques provoquent des sécheresses fréquentes, augmentant l'impact des ravageurs sur les cultures et réduisant la qualité des cultures.graines. Les conditions météorologiques extrêmes, qui peuvent inclure des périodes de sécheresse prolongées ou des inondations, peuvent avoir un impact significatif sur le rendement des cultures, entraînant une pénurie alimentaire. La sélection moléculaire peut aider les agriculteurs, car cette méthode permet de développer des semences avancées présentant des caractéristiques améliorées telles que la tolérance à la sécheresse et la résistance aux ravageurs, un rendement plus élevé avec des intrants agricoles limités et une sécurité alimentaire améliorée.

RESTRICTIONS DU MARCHÉ

Coût de production élevé pour entraver la croissance du marché

Le processus de sélection moléculaire est coûteux et nécessite beaucoup de recherche. Un laboratoire spécialisé de haute qualité est nécessaire pour mener de telles recherches et développements, et de telles méthodes nécessitent également des professionnels hautement qualifiés possédant des connaissances approfondies dans ce domaine. Cela constitue l’une des principales contraintes qui dissuadent de nombreuses petites startups d’entrer sur le marché, car leurs coûts d’investissement initiaux sont assez élevés. Cela devrait entraver la croissance du marché de la sélection moléculaire dans les années à venir.

OPPORTUNITÉS DE MARCHÉ

L’intérêt croissant pour les économies émergentes crée l’opportunité d’explorer des domaines d’application inexploités

Le financement gouvernemental joue un rôle crucial dans l’adoption de la sélection moléculaire pour la production végétale et animale. En Inde, le département de biotechnologie est financé par le gouvernement indien pour mener des recherches sur des programmes d'amélioration des cultures utilisant des technologies avancées de sélection moléculaire telles que la génomique, la transgénique et l'édition génétique. Le gouvernement indien a lancé certaines initiatives clés, telles que le programme de biotechnologie agricole, le programme en mode mission sur la « caractérisation des ressources génétiques » et d'autres pour développer de nouvelles cultures dotées de caractères avancés. De même, d’autres économies émergentes telles que le Brésil, l’Asie du Sud-Est et d’autres lancent également de telles initiatives pour soutenir l’adoption de cette technologie dans le domaine de l’alimentation et de l’agriculture. Cela crée une opportunité d’innovation, de croissance et une demande accrue pour ces produits sur le marché.

TENDANCES DU MARCHÉ DE LA SÉLECTION MOLÉCULAIRE

L’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) dans les programmes de sélection est la principale tendance du marché

Au cours des dernières années,intelligence artificielleet les outils associés ont considérablement progressé, et avec le lancement de plateformes telles que OpenAI, Claude, Gemini et d'autres, l'adoption de ces outils dans différents secteurs est en augmentation. Les entreprises impliquées dans le séquençage moléculaire adoptent et intègrent également cette technologie dans leurs plateformes de recherche afin de générer des résultats rapides, précis et fiables pouvant être utilisés pour développer des méthodes innovantes permettant de développer des caractères avancés chez les cultures et les animaux. Des entreprises telles que Corteva Agriscience, Bayer et d'autres intègrent de telles méthodes pour améliorer leurs programmes de sélection.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par processus de sélection

La sélection assistée par marqueurs domine la part de marché en raison de ses faibles coûts et des exigences en matière d'infrastructure

Le marché est divisé par processus de sélection en sélection assistée par marqueurs (MAS), rétrocroisement assisté par marqueurs (MABC), sélection génomique (GS), cartographie QTL et autres.

Le segment de la sélection assistée par marqueurs (MAS) représente la plus grande part de marché de la sélection moléculaire. Ce procédé est le procédé le plus ancien et le plus étudié utilisé dans les applications agricoles et animales. De plus, elle est peu coûteuse et présente peu de risques et peut être facilement intégrée aux méthodes de sélection traditionnelles.

Le segment de la sélection génomique (GS) devrait croître à un taux de croissance annuel composé (TCAC) de 14,93 % au cours de la période de prévision. Le séquençage génomique fournit une analyse détaillée des variations génétiques dans un organisme, et ces informations contribuent à la sélection précise de caractères complexes dans les cultures.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de marqueur

Le polymorphisme nucléotidique unique domine la part de marché en raison de la cohérence et de la qualité élevées des données

Le marché est segmenté par forme en polymorphisme nucléotidique unique (SNP), répétition de séquence simple (SSR), polymorphisme de longueur de fragment amplifié (AFLP), polymorphisme de longueur de fragment de restriction (RFLP), ADN polymorphe amplifié aléatoire (RAPD) et autres.

Le segment du polymorphisme nucléotidique unique (SNP) représentait la plus grande part de marché en 2024. Cette forme convient à la cartographie génétique dense, à l’analyse QTL etgénomiquesélection (GS). Il convient à différents laboratoires et assure la cohérence et la qualité des données.

La répétition de séquence simple (SSR) est un autre segment majeur qui devrait croître de 14,40 % au cours de la période de prévision. Cette méthode offre précision, polymorphisme, rentabilité et facilité d'utilisation et peut donc être utilisée pour un large éventail d'études, de tests de filiation et de cartographie des traits.

Par candidature

Les cultures dominent le marché en raison de la demande croissante pour maintenir la sécurité alimentaire à l’échelle mondiale

Le marché est segmenté par application en cultures et en élevage. Les cultures peuvent être segmentées en céréales, graines oléagineuses et légumineuses, fruits et légumes et autres cultures. L'élevage peut également être segmenté en bovins, volailles, porcs et autres.

Le segment basé sur les cultures détenait la plus grande part de marché en 2024. Cette méthode est largement adoptée dans la fabrication de semences pour différentes cultures, telles que l’amélioration du rendement, la tolérance au stress et des caractéristiques telles que la résistance aux maladies, afin de garantir la sécurité alimentaire et nutritionnelle.

Le segment de l’élevage est un autre segment majeur qui devrait croître de 13,96 % au cours de la période de prévision. L'utilisation de telles méthodes de séquençage permet une amélioration génétique rapide, soutient le contrôle des maladies et augmente la consommation de viande, de lait et deœufproductivité.

Par utilisateur final

L’augmentation des investissements en R&D pour améliorer le rendement et la résistance aux parasites ont alimenté la croissance du segment des sociétés semencières

La segmentation du marché par utilisateur final comprend les sociétés semencières, les entreprises d'élevage, les institutions universitaires et gouvernementales et les prestataires de services de sélection indépendants.

Les sociétés semencières détenaient la plus grande part de marché en 2024. Les sociétés de fabrication de semences telles que Bayer CropScience, Corteva Agriscience, Syngenta, BASF et KWS Saat investissent massivement dans la R&D, en utilisant le séquençage génomique et la cartographie des caractères pour améliorer le rendement, la résistance aux ravageurs et la tolérance au stress.

Les entreprises d'élevage devraient augmenter à un TCAC de 14,51 % au cours de la période de prévision. Les grandes sociétés de sélection utilisent le séquençage génomique comme un outil indispensable pour la cartographie génétique et l’amélioration des caractéristiques des bovins, de la volaille et des porcs.

Perspectives régionales du marché de la sélection moléculaire

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Molecular Breeding Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord devrait atteindre 1,62 milliard de dollars en 2026. De nombreux programmes de recherche et développement sont menés aux États-Unis et au Canada, qui visent à développer des cultures avancées pour les agriculteurs. Les institutions publiques et privées collaborent entre elles pour développer des cultures dotées de caractéristiques avancées qui contribuent à améliorer la résistance aux maladies et au climat. En 2026, le marché américain devrait atteindre 1,36 milliard de dollars. Le pays a lancé plusieurs initiatives, notamment le Service de recherche agricole de l'USDA (ARS) et l'Institut national de l'alimentation et de l'agriculture (NIFA), l'Initiative nationale sur le génome végétal (NPGI) et le programme Breeding Insight visant à améliorer les programmes de sélection de semences et de bétail.

Europe

Le marché européen devrait atteindre 1,39 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Plusieurs entreprises agricoles et d’élevage présentes à l’échelle mondiale disposent d’installations de recherche et développement dans cette région, qui reçoivent des financements importants pour développer de nouvelles races de semences dotées de caractéristiques avancées. La région utilise également largement l’intelligence artificielle, la sélection génomique et d’autres méthodes avancées pour développer des programmes de sélection basés sur des données pour des cultures telles que le maïs, le blé, l’orge et d’autres cultures similaires. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 14,14 %. Forts de ces facteurs, des pays comme l’Allemagne devraient enregistrer des valorisations de 0,29 milliard de dollars, la France de 0,16 milliard de dollars et le Royaume-Uni de 0,22 milliard de dollars en 2025.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,87 milliard de dollars en 2024 et constitue également l’un des marchés à la croissance la plus rapide au monde. Le marché de la région Asie-Pacifique devrait atteindre 1,1 milliard de dollars en 2025. La région est l’une des régions les plus peuplées du monde, et le maintien de la sécurité alimentaire dans la région est l’un des principaux domaines dans lesquels le gouvernement investit massivement. À mesure que le changement climatique devient plus fréquent, l’adoption de technologies avancées a considérablement augmenté ces dernières années. Les instituts de recherche des pays asiatiques intègrent activement cette technologie dans leurs programmes alimentaires pour faire progresser et développer des cultures résistantes au climat et aux maladies. Dans cette région, la Chine et le Japon devraient chacun atteindre 0,52 milliard de dollars et 0,16 milliard de dollars en 2025.

Amérique du Sud

Au cours de la période de prévision, l’Amérique du Sud connaîtra une forte croissance de ce marché. Le marché sud-américain devrait atteindre 0,3 milliard de dollars en 2026. Le gouvernement adopte plusieurs pratiques pour garantir que les cultures soient résistantes aux maladies, tolérantes aux herbicides et génèrent des rendements élevés. Des pays comme le Brésil, le Chili et d’autres adoptent des programmes de sélection moléculaire pour développer des cultures de haute qualité destinées à l’exportation et destinées au marché.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, les prévisions du marché sud-africain devraient croître à un TCAC de 13,77 % au cours de la période de prévision. Des pays comme l’Arabie saoudite, les Émirats arabes unis et d’autres investissent de manière agressive dans l’adoption de la sélection moléculaire pour renforcer la sécurité alimentaire et stimuler la productivité agricole locale.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration de l'innovation technologique avancée est la stratégie clé utilisée par les entreprises pour différencier leurs produits

Le marché mondial de la sélection moléculaire présente une structure fragmentée, avec une concurrence intense entre les acteurs du marché opérant dans ce segment. Thermo Fisher Scientific Inc., Illumina, Bayer AG et d’autres sont quelques-uns des acteurs dominants sur le marché mondial. Plusieurs entreprises exploitent leurs propres laboratoires de séquençage du génome pour innover et développer des cultures et du bétail améliorés sur le marché. Les entreprises renforcent leur infrastructure de séquençage du génome et établissent des stations d’externalisation dans les zones où cela est nécessaire. Certaines entreprises intègrent également des technologies avancées telles que l’intelligence artificielle pour différencier leurs offres de produits de celles des autres acteurs du marché.

LISTE DES PRINCIPALES ENTREPRISES DE SÉLECTION MOLÉCULAIRE PROFILÉES

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- Bayer SA(Allemagne)

- Corteva Agriscience (États-Unis)

- Syngenta SA (Suisse)

- KWS SAAT SE & Co. KGaA (Allemagne)

- LGC Genomics (Royaume-Uni)

- Zoetis Inc. (États-Unis)

- Genre PLC (Royaume-Uni)

- SGS S.A. (Société Générale de Surveillance)(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- septembre 2024 –Corteva Agriscience a lancé l'écosystème Genlytix, qui intègre des capacités d'édition génétique, d'analyse de données et de partenariats stratégiques. Cette plateforme comprend des données sur 350 brevets délivrés ainsi que 140 000 plantes éditées.

- Mai 2024 :Zoetis a étendu sa plateforme de tests génomiques, qui permetlaitieret les producteurs de bœuf à prendre des décisions rentables en matière de sélection génétique et de gestion qui aident à se concentrer sur les caractéristiques de bien-être, la production, la fertilité et la durabilité.

- janvier 2024 –Ohalo Genetics a lancé la plateforme Boosted Breeding, une nouvelle technologie de sélection végétale permettant de développer des variétés de cultures à haut rendement.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par processus de sélection, type de marqueur, application, utilisateur final et région |

|

Par processus de sélection |

|

|

Par type de marqueur |

|

|

ParApplication |

|

|

Par utilisateur final |

|

|

Par région |

Amérique du Nord (par processus de sélection, type de marqueur, application, utilisateur final et pays)

Europe (par Processus de sélection, type de marqueur, application, utilisateur final et pays)

Asie-Pacifique (par processus de sélection, type de marqueur, application, utilisateur final et pays)

Amérique du Sud (par Processus de sélection, type de marqueur, application, utilisateur final et pays)

Moyen-Orient et Afrique (par processus de sélection, type de marqueur, application, utilisateur final et pays)

Reste du Moyen-Orient et Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,02 milliards de dollars en 2025 et devrait atteindre 13,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,45 milliard de dollars.

Le marché devrait afficher un TCAC de 14,43 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des entreprises semencières était en tête du marché mondial en 2024.

La demande croissante de cultures résistantes au stress à haut rendement soutient la croissance du marché.

Thermo Fisher Scientific Inc., Illumina et Bayer AG sont quelques-uns des acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2024.

L’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) dans les programmes de sélection est la tendance clé qui influence le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés