Taille du marché de la nanophotonique, part et analyse de l’industrie, par type de produit (LED, OLED, optique en champ proche (NFO), cellules photovoltaïques, amplificateurs optiques, commutateurs optiques et autres (systèmes de stockage de données holographiques, etc.)), par matériau (plasmoniques, cristaux photoniques, nanotubes, nanorubans, points quantiques et autres (graphène, etc.)), par application (télécommunications, électronique grand public, énergie et électricité, soins de santé, aérospatiale et Défense, éclairage et affichage numérique, et autres (sécurité, etc.)), et prévisions

TAILLE DU MARCHÉ DE LA NANOPHOTONIQUE ET PERSPECTIVES FUTURES

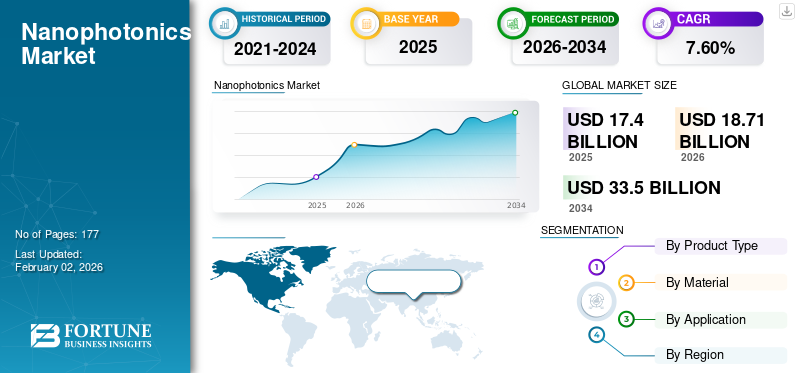

La taille du marché mondial de la nanophotonique était évaluée à 17,40 milliards USD en 2025 et devrait passer de 18,71 milliards USD en 2026 à 33,50 milliards USD d’ici 2034, avec un TCAC de 7,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la nanophotonique avec une part de marché de 39,70 % en 2025.

Apparaissant comme un nouveau domaine en développement rapide, la nanophotonique est une combinaison de nanotechnologie et de photonique permettant de contrôler la lumière à l'échelle nanométrique, ce qui la rend d'une importance cruciale pour une multitude d'applications, notamment l'énergie solaire, l'imagerie médicale,affiche, la communication optique et le calcul haute performance.

Les facteurs déterminants du marché comprennent la demande d'un accès Internet plus rapide, l'adoption croissante des technologies LED et OLED économes en énergie pour l'efficacité énergétique, les progrès dans la collecte de l'énergie solaire et l'utilisation croissante des ressources nanophotoniques dans le calcul quantique et les applications de biocapteurs.

Quelques acteurs de premier plan opérant sur le marché sont Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation et d'autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA NANOPHOTONIQUE

- Taille du marché en 2025 : 17,40 milliards de dollars

- Taille du marché en 2026 : 18,71 milliards USD

- Taille du marché prévue pour 2034 : 33,50 milliards de dollars

- TCAC : 7,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la nanophotonique avec une part de 39,70 % en 2025.

- Le segment des cellules photovoltaïques devrait représenter 27,53 % du marché mondial en 2026.

- Le segment de l’électronique grand public devrait détenir 28,90 % de la part de marché mondial en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 6,91 milliards de dollars de revenus en 2025 et devrait atteindre 7,48 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 5,15 milliards USD en 2025 et devrait atteindre 5,55 milliards USD en 2026.

Europe

L’Europe représentait 3,72 milliards de dollars en 2025 et devrait atteindre 3,97 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 3,27 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 1,80 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La croissance rapide des données et de l’IA accroît le besoin de connexions à haut débit et économes en énergie, ce qui stimule le développement du marché

La croissance rapide des données et de l’IA accroît le besoin de connexions à haut débit et économes en énergie, ce qui stimule la croissance du marché mondial de la nanophotonique. Poussé par la croissance exponentielle des données et l’émergence deintelligence artificielle (IA), l’industrie de la nanophotonique est en pleine croissance. La vitesse, la consommation d'énergie et la génération de chaleur sont des limites physiques pour les composants électroniques traditionnels, qui transmettent des données à l'aide de signaux électriques. La nanophotonique présente une approche révolutionnaire dans laquelle la lumière (photons) plutôt que les électrons est utilisée pour transmettre et analyser les données, ouvrant ainsi la voie à une nouvelle ère de transmission de données rapide et économe en énergie.

Les interconnexions constituent l’un des principaux goulots d’étranglement et un consommateur d’énergie important. En proposant des interconnexions optiques ultra-rapides, à faible latence et très économes en énergie, la nanophotonique résout ce problème. NVIDIA, qui a révélé lors de sa conférence GTC en mars 2025 qu'elle connectait directement la photonique sur silicium à sa nouvelle vague de circuits intégrés à commutateurs Spectrum et Quantum. Comparé aux émetteurs-récepteurs optiques enfichables classiques, le co-packagé de la sociétéphotonique sur silicium(CPO) offrent une consommation d'énergie jusqu'à 3,5 fois inférieure et une latence plus rapide.

Restrictions du marché

Les difficultés liées à la production de dispositifs nanophotoniques à grande échelle et à faible coût entravent la croissance du marché

Les difficultés liées à la production de dispositifs nanophotoniques à grande échelle et à faible coût constituent des facteurs de restriction importants pour le marché de la nanophotonique. Bien qu’il présente un énorme potentiel, le marché de la nanophotonique est sévèrement limité en raison de la grande complexité et du coût de fabrication élevé des dispositifs nanophotoniques à grande échelle. Bien que la technologie offre des découvertes innovantes, le passage d’un modèle de laboratoire à un élément produit en masse, économiquement réalisable, présente un obstacle de taille. Cette restriction vient du fait que la nanofabrication est un processus très complexe qui requiert de nombreuses ressources. La fabrication nécessite un personnel hautement qualifié, des salles blanches coûteuses, des technologies de lithographie par faisceau électrique et de dépôt de couches atomiques.

Opportunités de marché

Le fort potentiel de croissance des centres de données d'IA, de l'informatique de pointe et des applications d'énergies renouvelables offre des opportunités de croissance lucratives

Poussée par les contraintes de l’électronique conventionnelle, en particulier dans les domaines nécessitant une vitesse élevée, une efficacité énergétique et une petite taille, l’industrie dispose de grandes possibilités. La croissance exponentielle des données, les progrès technologiques et le développement de l’intelligence artificielle alimentent un besoin pressant d’une nouvelle génération de matériel capable de gérer d’énormes flux de données avec une consommation d’énergie minimale.

Cette opportunité se transforme aujourd’hui en véritable progrès. Les grandes entreprises dans l'IAcentre de donnéesLe secteur utilise la nanophotonique pour contourner les goulots d’étranglement des interconnexions. Leader en matière de matériel d'IA, NVIDIA, par exemple, a annoncé en mars 2025 son intégration directe de la photonique sur silicium avec ses commutateurs de nouvelle génération.

Par rapport aux interconnexions optiques conventionnelles, les systèmes de commutation optiques co-packagés (CPO) de la société garantissent une consommation d'énergie et une latence jusqu'à 3,5 fois réduites. De même, dans les secteurs des centres de données et de l’informatique de pointe, l’accent mis sur l’efficacité énergétique stimule l’invention. À l’aide d’un matériau à changement de phase et d’un radiateur au graphène, une équipe de l’Université de Washington a créé un nouveau commutateur optique économe en énergie en mai 2025.

TENDANCES DU MARCHÉ DE LA NANOPHOTONIQUE

L’utilisation croissante de la photonique sur silicium pour créer des systèmes optiques plus petits et plus rapides est devenue une tendance importante du marché

Une tendance clé du marché est une approche plus large de la photonique sur silicium pour développer des systèmes optiques plus petits et plus rapides. L’approche de la photonique sur silicium représente une tendance critique dans les matériaux nanophotoniques qui contribuera au développement de systèmes optiques plus petits, plus rapides et plus intégrés. L'utilisation du silicium pour créer des composants photoniques offre une solution évolutive et rentable pour intégrer des capacités électriques et optiques dans une seule puce. Les méthodes de fabrication des semi-conducteurs à oxyde métallique (CMOS) offrent des capacités générales liées aux options de fabrication d'extension.

Le soutien à cette tendance reste plus fort que jamais parmi les leaders de l’industrie et les établissements universitaires. Fin septembre 2025, un consortium européen a lancé le projet STARLight pour développer un silicium de 300 mm à grand volume.Photoniquechaîne de production. Incluant de grandes entreprises telles que STMicroelectronics, cette initiative vise à faire de l'Europe un leader de la technologie SiPho pour les groupes d'intelligence artificielle et les centres de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de produit

Le segment des LED est dominé en raison de leur utilisation généralisée dans l'électronique grand public et l'éclairage

En fonction du type de produit, le marché est segmenté en LED, OLED, optique en champ proche (NFO), cellules photovoltaïques, amplificateurs optiques, commutateurs optiques et autres (systèmes de stockage de données holographiques, etc.).

En 2024, le segment des LED détenait la plus grande part de marché de la nanophotonique, avec un chiffre d’affaires de 4,50 milliards USD. Cela peut s'expliquer par le fait que la nanophotonique est de plus en plus utilisée dans les LED à haute luminosité pour les panneaux d'affichage électroniques, l'éclairage intelligent et l'utilisation automobile, parallèlement à la demande d'une luminosité, d'une efficacité énergétique et d'une miniaturisation plus élevées.

Le segment des types de produits de cellules photovoltaïques devrait dominer le marché de la nanophotonique, représentant 27,53 % de la part de marché mondiale en 2026. Cette croissance rapide est tirée par la tendance mondiale des énergies renouvelables et l’augmentation des activités de recherche visant à exploiter les structures nanophotoniques pour améliorer l’absorption de la lumière et l’efficacité des cellules solaires, créant ainsi une voie de croissance pour une production d’énergie plus élevée à un coût par watt réduit.

Par matériau

Le segment des plasmoniques est dominé en raison de ses propriétés uniques pour les applications à grande vitesse et de détection

Le marché est divisé en plasmoniques, cristaux photoniques, nanotubes, nanorubans, points quantiques, autres (Graphène, etc.).

Le segment des matériaux plasmoniques devrait dominer le marché, avec une contribution de 38,63 % à l'échelle mondiale en 2026. Ceci est attribué à la capacité particulière de la plasmonique à manipuler la lumière à l'échelle nanométrique, ce qui permet des interconnexions optiques à grande vitesse, ultra-sensibles. biocapteurset la création de systèmes complexes de coupe de lumière.

Par candidature

L'électronique grand public détient la plus grande part de marché en raison de son adoption à grande échelle

En fonction des applications, le marché est segmenté en télécommunications, électronique grand public, énergie et électricité, soins de santé, aérospatiale et défense, éclairage et affichage numérique, et autres (sécurité, etc.).

Le segment des applications électroniques grand public restera la plus grande catégorie d'utilisation finale et devrait atteindre 28,90 % de la part de marché mondiale en 2026. Sa suprématie est attribuée à l'adoption généralisée de la nanophotonique dans les smartphones, les tablettes et les écrans de télévision, où la nanophotonique est utilisée pour des images lumineuses avec des couleurs plus riches et également pour économiser de l'énergie.

Le segment des soins de santé devrait croître avec le TCAC le plus élevé de 10,26 %. Cette croissance est rendue possible par l’utilisation d’imagerie médicale de pointe et de biocapteurs hypersensibles pour détecter les maladies précoces, ainsi que par le développement de stratégies nanophotoniques au sein de systèmes de ciblage d’administration de médicaments.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA NANOPHOTONIQUE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord est un acteur clé dans le domaine de la nanophotonique, avec une forte culture de R&D et la présence d’entreprises technologiques bien établies. Le marché nord-américain représentait 5,15 milliards de dollars en 2025, soit 29,60 % de l'industrie mondiale, et devrait atteindre 5,55 milliards de dollars en 2026. Cette évolution est en grande partie due aux investissements massifs dans la construction de calculs hautes performances grâce aux centres de données d'IA et aux nouvelles technologies de défense. Aux États-Unis, ces progrès sont largement motivés par la présence d’infrastructures existantes, un financement gouvernemental important en capital-risque et les plus hauts niveaux de recherche universitaire/privée dans le domaine de la photonique sur silicium et de l’informatique quantique. Le marché américain devrait atteindre 3,27 milliards de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 3,72 milliards de dollars en 2025, soit 21,40 % de la part de marché mondiale, et devrait atteindre 3,97 milliards de dollars en 2026. Cela est dû en grande partie à l'accent mis sur la durabilité et à une forte offre financière pour la R&D, financée par des programmes gouvernementaux comme Horizon Europe. Le marché britannique devrait atteindre 0,96 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 0,83 milliard de dollars d'ici 2026. À l'appui de ces informations, la force de l'industrie automobile en Europe, qui travaille sur des technologies avancées.LiDARles systèmes utilisant la nanophotonique, ainsi que l'industrie des télécommunications.

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 6,91 milliards de dollars, soit 39,70 % du marché mondial, et devrait atteindre 7,48 milliards de dollars en 2026. La croissance de ce marché est attribuée au développement industriel rapide qui s'y déroule, à l'énorme fabrication de produits électroniques et au soutien vigoureux du gouvernement au développement technologique. Le marché japonais devrait atteindre 1,80 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,12 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,43 milliard de dollars d'ici 2026.

Asia Pacific Nanophotonics Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Un autre moteur du marché de l'Asie-Pacifique est la présence de développements industriels majeurs en cours, qui renforcent le leadership de la région. D’ici 2025, un bon nombre d’initiatives et d’investissements soutiendront la croissance du marché régional. Un exemple est celui de la Chine, où son gouvernement a investi des milliards pour orienter davantage son industrie nationale vers la fabrication de semi-conducteurs, tout en mettant l’accent sur la nanophotonique dans les centres de données et les accélérateurs d’IA pour les équipements de nouvelle génération.

Amérique du Sud, Moyen-Orient et Afrique

Les marchés d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance lente en raison de l’urbanisation rapide, de l’expansion des infrastructures et de la diversification économique. Le Moyen-Orient et l’Afrique ont contribué à hauteur de 5,90 % au marché mondial en 2025, avec une valorisation de 1,02 milliard de dollars, et devraient atteindre 1,08 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, les pays du CCG devraient connaître une capture de revenus d’une valeur de 0,34 milliard de dollars en 2025, grâce aux investissements provenant de projets de villes intelligentes et d’industries de haute technologie.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,6 milliard de dollars en 2025, soit 3,50 % du chiffre d’affaires mondial, et devrait atteindre 0,63 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’attention croissante des acteurs clés sur l’innovation et les nouveaux lancements conduit à leurs positions dominantes sur le marché

Le marché mondial de la nanophotonique est très fragmenté, et plusieurs acteurs majeurs du marché se font activement concurrence dans différentes régions. Les principales entreprises comprennent Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation, Lumileds Holding B.V., Nichia Corporation et Sharp Corporation. Ces sociétés se concentrent sur une série d'initiatives stratégiques, notamment l'innovation de produits, les fusions et acquisitions, les progrès des technologies nanophotoniques et les investissements en recherche et développement pour renforcer leur position sur le marché et rester compétitives dans un paysage mondial en évolution.

LISTE DES ENTREPRISES CLÉS DE NANOPHOTONIQUE PROFILÉES :

- Cri, Inc.(NOUS.)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- OSRAM Opto Semiconductors GmbH (Allemagne)

- Lumentum Holdings, Inc. (États-Unis)

- Intel Corporation (États-Unis)

- Lumileds Holding B.V.(NOUS.)

- Société Nichia(Japon)

- Sharp Corporation (Japon)

- Novaled GmbH (Allemagne)

- Nanosys, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2025 - Des chercheurs de l'Université de St Andrews ont révélé un nouveau dispositif optoélectronique combinant des OLED avec des métasurfaces holographiques pour produire un pixel innovant.

- septembre 2025 - IBM Research a fait progresser le développement de systèmes photoniques micro-ondes dans une seule puce pouvant être configurée pour diverses applications de traitement du signal. Cette solution programmable est destinée aux communications sans fil et à la détection micro-ondes et fait partie du projet « Exploratory Photonics ».

- septembre 2025 -Un nouveau consortium a été lancé, dirigé par une initiative européenne, pour développer une ligne de fabrication à grand volume pour la photonique sur silicium de 300 mm. Le projet, qui compte parmi ses partenaires de grandes entreprises telles que STMicroelectronics, est considéré comme une démarche stratégique visant à placer l'Europe à l'avant-garde de la technologie SiPho pour les centres de données et les groupes d'IA.

- Septembre 2025-Les scientifiques d'une université américaine de premier plan ont réalisé un progrès important dans la manipulation des ondes lumineuses dans des matériaux bidimensionnels, ce qui permet de comprimer la lumière dans des volumes des centaines de fois inférieurs à sa longueur d'onde.

- Juillet 2025-La start-up informatique nanophotonique, Arago, a récemment annoncé une levée de fonds de 26 millions de dollars lors d'un tour de table. La société utilisera le financement pour accélérer sa R&D et faire évoluer son équipe, en développant un réseau de supercalcul IA entièrement photonique. Ce premier cycle important montre à la fois la forte confiance des investisseurs dans la nanophotonique en tant que technologie de composition clé pour l’avenir de l’IA.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de la nanophotonique et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 7,60 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, matériau, application et région |

| Par type de produit |

|

| Par matériau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial devrait passer de 18,71 milliards USD en 2026 à 33,50 milliards USD d'ici 2034, avec un TCAC de 7,60 % au cours de la période de prévision.

Le marché devrait afficher une croissance constante à un TCAC de 7,60 % au cours de la période de prévision.

La croissance rapide des données et de l’IA augmente le besoin de connexions à haut débit et économes en énergie, ce qui stimule la croissance du marché.

Cree, Inc., Samsung Electronics Co., Ltd., OSRAM Opto Semiconductors GmbH, Lumentum Holdings, Inc., Intel Corporation, Lumileds Holding B.V., Nichia Corporation et Sharp Corporation font partie des principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 6,91 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 177

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.