Taille du marché des composites de fibres naturelles, part et analyse de l’industrie, par type (lin, kénaf, chanvre et autres), par application (bâtiment et construction, transport, biens de consommation et meubles et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

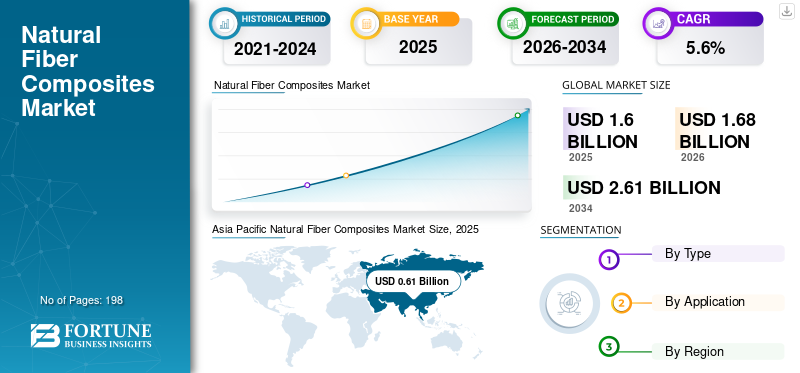

La taille du marché mondial des composites de fibres naturelles était évaluée à 1,60 milliard de dollars en 2025. Le marché devrait passer de 1,68 milliard de dollars en 2026 à 2,61 milliards de dollars d’ici 2034, avec un TCAC de 5,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 38,12 % en 2025.

Les composites à base de fibres naturelles sont des matériaux fabriqués en renforçant des matrices polymères avec des fibres végétales telles que le lin, le kénaf, le chanvre et d'autres fibres disponibles dans la région. Ces composites sont de plus en plus adoptés dans des applications où une résistance mécanique modérée, une réduction de poids, des critères de durabilité et une optimisation des coûts sont des facteurs de décision critiques. Le marché connaît une expansion constante, portée par la substitution croissante des renforts synthétiques par des matériaux alternatifs renouvelables, légers et à faible teneur en carbone.

Le marché mondial devrait croître, stimulé par des exigences croissantes en matière de développement durable, des stratégies de décarbonation des matériaux au niveau des équipementiers et l'adoption croissante de fibres naturelles dans les applications semi-structurelles et intérieures. Par rapport à la fibre de verre conventionnellecomposites, les composites de fibres naturelles offrent des avantages en termes de contenu renouvelable, de densité inférieure et de positionnement amélioré en fin de vie, ce qui les rend particulièrement attrayants pour les intérieurs de construction, les composants de transport et les produits destinés aux consommateurs. Bcomp, FlexForm Technologies, Materi'Act, TECNARO GmbH, Composites Evolution et Greenboats sont quelques acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des composites de fibres naturelles PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,60 milliard de dollars

- Taille du marché en 2026 : 1,68 milliard de dollars

- Taille du marché prévue pour 2034 : 2,61 milliards de dollars

- TCAC : 5,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des composites de fibres naturelles avec une part de 38,12 % en 2025.

- Le lin était le principal segment de type de fibre en raison de sa résistance, de ses propriétés légères et de sa finition de surface supérieure.

- Le bâtiment et la construction détenaient la plus grande part du segment d'application, soutenu par la demande croissante de matériaux de construction durables.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché en raison de la disponibilité abondante de matières premières et de l’expansion des industries d’utilisation finale.

Amérique du Nord

L’Amérique du Nord a connu une croissance constante, tirée par les tendances en matière de construction écologique et les capacités avancées de fabrication de composites.

Europe

L'Europe reste un marché clé soutenu par les réglementations en matière de développement durable et l'adoption croissante de matériaux renouvelables.

NOUS.

Les États-Unis ont atteint 0,32 milliard de dollars en 2025, représentant environ 19,8 % des ventes du marché mondial.

Japon

La croissance du marché japonais est soutenue par l’accent croissant mis sur les matériaux durables et les applications de fabrication avancées.

En savoir plus

TENDANCES DU MARCHÉ DES COMPOSITES DE FIBRES NATURELLES

La transition croissante vers des matériaux composites durables et légers est une tendance des marchés émergents

Une tendance clé sur le marché mondial est l’évolution progressive vers des matériaux biosourcés et légers dans de multiples industries d’utilisation finale. Les fabricants et les utilisateurs finaux intègrent de plus en plus de composites dans la conception de produits pour améliorer leurs profils de durabilité tout en maintenant des niveaux de performance acceptables. Cette tendance est particulièrement visible dans les composants non porteurs et semi-structurels, où les fibres naturelles peuvent remplacer efficacement les renforts synthétiques.

Une autre tendance notable est l’amélioration du traitement des fibres et de l’ingénierie des composites, qui contribue à réduire les préoccupations historiques concernant la variabilité et l’incohérence des performances. Les progrès dans le traitement des fibres, les structures de mat et les techniques de mélange améliorent la stabilité mécanique et la finition de surface, permettant une adoption plus large dans les applications visuellement exposées et à plus forte valeur ajoutée. En conséquence, les composites de fibres naturelles passent de solutions de niche en matière de durabilité à des options de matériaux plus standardisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les réglementations en matière de durabilité et les exigences d’allègement stimulent la croissance du marché

L’accent croissant mis sur la durabilité, l’utilisation de matériaux renouvelables et la réduction de l’empreinte carbone dans les chaînes de valeur industrielles sont des facteurs déterminants pourfibre naturellecroissance du marché des composites. Les gouvernements, les régulateurs et les grands équipementiers encouragent ou imposent de plus en plus l’utilisation de matériaux respectueux de l’environnement, en particulier dans les secteurs de la construction et des transports. Les composites de fibres naturelles soutiennent directement ces objectifs en offrant une teneur en fibres renouvelables et une densité de matériau réduite.

Les exigences d’allègement renforcent encore l’expansion du marché, en particulier dans les applications de transport où la réduction du poids contribue à améliorer le rendement énergétique et à étendre l’autonomie des véhicules électriques. De plus, les fibres naturelles offrent souvent un positionnement économique avantageux par rapport aux renforts synthétiques, ce qui favorise leur adoption dans des applications sensibles aux coûts où les exigences de performances sont modérées plutôt qu'extrêmes. Ensemble, l’alignement sur la durabilité et les avantages en matière d’allègement créent une base solide pour la croissance structurelle du marché.

RESTRICTIONS DU MARCHÉ

La variabilité des performances et la sensibilité environnementale limitent une adoption plus large des produits

Malgré un intérêt croissant, le marché est confronté à des contraintes liées à la variabilité des fibres et à la sensibilité environnementale. Les fibres naturelles sont influencées par les conditions agricoles, les méthodes de récolte et les différences régionales, ce qui peut entraîner des incohérences dans la qualité des fibres et les performances des composites. Pour les utilisateurs finaux exigeant des tolérances mécaniques strictes et une durabilité à long terme, cette variabilité reste une préoccupation majeure.

De plus, les fibres naturelles sont plus susceptibles d’absorber l’humidité et de se dégrader que les fibres synthétiques. L'atténuation de ces problèmes nécessite souvent des traitements chimiques, des additifs ou des approches de conception de protection, qui peuvent augmenter le coût des matériaux et la complexité du traitement. Ces facteurs limitent l’adoption dans les applications très exigeantes ou en extérieur où l’exposition environnementale à long terme est critique.

OPPORTUNITÉS DE MARCHÉ

L’utilisation croissante dans la construction écologique et les applications intérieures constitue une opportunité de marché lucrative

Une opportunité majeure pour le marché réside dans l’expansion du segment des bâtiments écologiques et de la construction durable. Les composites de fibres naturelles sont de plus en plus utilisés dans les panneaux intérieurs, les panneaux, les cloisons et les éléments décoratifs, où leurs qualités de durabilité et de légèreté sont très appréciées. À mesure que les certifications de bâtiments écologiques et la sélection de matériaux à faible teneur en carbone influencent de plus en plus les spécifications des projets, la demande de solutions à base de fibres naturelles devrait augmenter.

Il existe également une forte opportunité dans les systèmes composites hybrides, dans lesquels les fibres naturelles sont combinées avec des fibres synthétiques pour trouver un équilibre entre durabilité et performance. Cette approche permet aux fabricants et aux équipementiers de réduire le coût globalfibre synthétiquecontenu tout en préservant l’intégrité structurelle, accélérant ainsi l’adoption du produit dans une gamme plus large de domaines d’application.

LES DÉFIS DU MARCHÉ

Les défis de normalisation et de mise à l’échelle dans les chaînes d’approvisionnement mondiales constituent un défi majeur pour le marché

L’un des principaux défis du marché est le manque de standardisation mondiale des matériaux. Les différences dans les types de fibres, les méthodes de traitement et les formulations de composites rendent difficile l'établissement de critères de performance universellement acceptés. Cela ralentit les cycles de qualification, notamment dans les applications de transport et industrielles.

Augmenter la production tout en maintenant une qualité constante reste un défi de taille. Les chaînes d'approvisionnement en fibres naturelles sont souvent fragmentées et spécifiques à une région, ce qui augmente la complexité pour les fabricants mondiaux qui recherchent des propriétés de matériaux uniformes sur plusieurs sites de production. Relever ces défis nécessite un investissement continu dans la technologie de traitement des fibres, les systèmes de contrôle qualité et le support technique spécifique aux applications.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les tensions commerciales et l'incertitude géopolitique peuvent affecter le marché en augmentant la volatilité des prix des résines polymères, des additifs et des coûts logistiques. Même si les fibres naturelles proviennent souvent de sources régionales, la fabrication de composites repose toujours sur des intrants faisant l’objet d’un commerce mondial. Ces facteurs peuvent influencer l’économie de production et les stratégies d’approvisionnement, en particulier pour les fabricants opérant dans plusieurs régions.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les efforts de R&D sur le marché se concentrent sur l’amélioration de l’adhésion des fibres à la matrice, la réduction de la sensibilité à l’humidité et l’amélioration de la cohérence des performances. L'innovation continue comprend des fibres traitées en surface, des compatibilisants avancés et des formulations composites optimisées conçues pour les processus de moulage par injection et de moulage par compression. La R&D vise également à améliorer la recyclabilité et à intégrer des matrices polymères biosourcées pour renforcer davantage le positionnement en matière de durabilité.

ANALYSE DE SEGMENTATION

Par type

Le segment du lin domine le marché en raison de ses performances équilibrées et de son attrait esthétique

En fonction du type, le marché est segmenté en lin, kénaf, chanvre et autres.

Parmi ceux-ci, le lin détient la part dominante du marché des composites à fibres naturelles en raison de son équilibre favorable entre rigidité, résistance, caractéristiques de légèreté et finition de surface. Les fibres de lin sont largement utilisées dans les panneaux de construction, les composants intérieurs et les produits de consommation où la performance et l'apparence sont importantes.

Le kénaf est couramment utilisé dans des applications sensibles aux coûts et axées sur le volume, en particulier dans les intérieurs de transport et les panneaux de construction. Le segment devrait croître à un TCAC de 5,1 % au cours de la période d’étude.

Le chanvre attire l’attention en raison de ses solides références en matière de durabilité et de son potentiel mécanique, bien que son adoption dépende d’un approvisionnement constant et de la maturité de la transformation.

L'autre segment comprend des fibres telles que le jute, le sisal et la fibre de coco, qui sont utilisées dans des applications spécifiques à une région ou dans des niches.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction est en tête grâce à une forte adoption des panneaux et des composants intérieurs

En fonction des applications, le marché est segmenté en bâtiments et construction, transports, biens de consommation etmeubleset d'autres.

le bâtiment et la construction représentent le segment d'application dominant, tiré par l'utilisation croissante de composites de fibres naturelles dans les panneaux intérieurs, les panneaux, les cloisons, les produits adjacents à l'isolation et les éléments architecturaux. La sélection de matériaux axée sur la durabilité et les initiatives de construction écologique soutiennent de manière significative la croissance de ce segment.

Le segment du transport détient une part importante, avec des composites de fibres naturelles utilisés dans les garnitures intérieures, les panneaux de porte et les composants non structurels pour atteindre les objectifs de réduction de poids et de durabilité. Le segment des transports connaît une croissance positive avec un TCAC de 5,4 % au cours de la période de prévision.

Les biens de consommation et l'ameublement bénéficient de l'attrait esthétique et du positionnement écologique des produits, en particulier dans les produits haut de gamme et axés sur le style de vie.

L'autre segment comprend les applications liées à l'emballage, industrielles et techniques de niche.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMPOSITES DE FIBRES NATURELLES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Natural Fiber Composites Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché en 2025. L’Asie-Pacifique est en tête du marché mondial, soutenue par une combinaison de disponibilité des matières premières, de transformation à des coûts compétitifs et d’une demande d’utilisation finale en expansion rapide dans les domaines de la construction, de la mobilité et des produits de consommation. De nombreuses économies de la région Asie-Pacifique disposent de bases agricoles solides et d’écosystèmes de fibres naturelles établis, qui améliorent l’accès aux matières premières et soutiennent les chaînes de valeur locales pour les nattes, les non-tissés et les matériaux composés. Cet avantage du côté de l’offre est renforcé par la capacité croissante de fabrication en aval de pièces moulées et de panneaux composites.

Marché chinois des composites de fibres naturelles

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 0,29 milliard de dollars en 2025, soit environ 18,3 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La région Amérique du Nord connaît une croissance régulière, car les préférences en matière de construction écologique, l’adoption de matériaux axés sur l’innovation et la présence de capacités matures de traitement des composites façonnent fortement la demande. Cette adoption a tendance à être plus sélective et axée sur les applications, les acheteurs accordant une grande importance aux performances validées, à la qualité reproductible et au respect des spécifications des matériaux. Cela rend la région attrayante pour les fournisseurs capables de fournir une documentation technique, des formulations de composés cohérentes et une assistance en matière d'ingénierie d'application.

Marché américain des composites de fibres naturelles

En 2025, les États-Unis représentaient 0,32 milliard de dollars de marché en Amérique du Nord, principalement grâce à la forte demande des secteurs de la construction résidentielle et commerciale. Les États-Unis représentent environ 19,8 % des ventes du marché mondial.

Europe

L'Europe est l'un des marchés à plus forte intensité de valeur, tiré par une réglementation stricte en matière de développement durable, une forte conscience de la circularité et une utilisation industrielle de longue date de fibres naturelles dans les composites, en particulier dans les intérieurs de transport et les applications axées sur le design. L’accent mis par la région sur la réduction des émissions de carbone, le contenu renouvelable et la sélection de matériaux durables fait des composites de fibres naturelles un substitut pratique dans de nombreuses applications intérieures et semi-structurelles.

Marché allemand des composites à fibres naturelles

Le marché allemand en 2025 représentait 0,12 milliard de dollars, ce qui représentait environ 7,5 % des revenus du marché mondial.

Marché britannique des composites de fibres naturelles

Le marché britannique en 2025 représentait environ 0,08 milliard de dollars, ce qui représentait environ 5,5 % des revenus du marché mondial.

l'Amérique latine

La croissance du marché d’Amérique latine est principalement liée à l’activité de construction, à la fabrication de meubles et au développement progressif d’écosystèmes locaux de transformation des composites. Les composites de fibres sont souvent évalués sous un angle pratique, en tenant compte de la compétitivité des coûts, de la disponibilité locale des matériaux et de l'adéquation aux applications intérieures. En conséquence, l’adoption est plus concentrée dans les biens de consommation etmeubles, ainsi que certaines utilisations de construction et intérieures, plutôt que dans des applications de transport hautement techniques.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique en est encore à un stade précoce d’adoption, avec une demande généralement concentrée dans les intérieurs de construction, les meubles et les applications grand public de niche. Sur plusieurs marchés, le secteur de la construction est un contributeur important. Cependant, la sélection des matériaux est souvent dominée par le coût, la disponibilité et les chaînes d'approvisionnement établies ; facteurs qui peuvent entraver la pénétration des composites de fibres à moins qu'il n'y ait un avantage clair en termes de rapport coût-performance ou un mandat axé sur la durabilité dans les projets haut de gamme.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les géants dirigés par la Chine dominent le marché mondial alors que la surcapacité pèse sur les marges dans le monde entier

Des investissements majeurs sont en cours sur le marché alors que les fabricants répondent aux attentes croissantes en matière de durabilité et aux exigences de performance plus élevées dans les industries d'utilisation finale. Les principaux producteurs, tels que Bcomp, FlexForm Technologies, Materi'Act, TECNARO GmbH, Composites Evolution et Greenboats, orientent leurs capitaux vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d'innovation se concentrent de plus en plus sur l'amélioration de la cohérence de la pureté, la réduction de l'empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES PRINCIPALES ENTREPRISES DE COMPOSITES DE FIBRES NATURELLES PROFILÉES

- Bcomp (Suisse)

- Technologies FlexForm(NOUS.)

- Materi'Act (France)

- TECNARO GmbH (Allemagne)

- Composites Evolution (Royaume-Uni)

- Bateaux verts (Allemagne)

- Groupe Depestélé(France)

- Procotex(Belgique)

- Composites GreenCore (Canada)

- UPM Biocomposites (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024 -La collaboration de Bcomp avec Škoda Motorsport met en évidence la viabilité structurelle et fonctionnelle des composites à base de lin dans les applications de haute performance de l'industrie automobile. En intégrant des composites de fibres naturelles dans les composants intérieurs et extérieurs des véhicules de rallye, le projet démontre que les matériaux d'origine biologique peuvent répondre à des exigences exigeantes en matière de résistance, de poids et de durabilité. L'utilisation de composites de lin dans les parties visibles et exposées aux charges renforce leur crédibilité au-delà de leurs rôles purement décoratifs. Ce développement renforce les arguments en faveur d’une adoption plus large des composites à fibres naturelles dans les plates-formes automobiles haut de gamme et axées sur la performance.

- Mai 2024 –Le partenariat de MYNUSCo avec Renault Nissan Automotive India reflète l’évolution croissante vers des matériaux intérieurs durables dans la production de véhicules de masse. En remplaçant les classiquesplastiquesavec les biocomposites, la collaboration soutient les objectifs des équipementiers liés à la décarbonation des matériaux et à l'intégration de contenu renouvelable. Les composants intérieurs constituent un point d’entrée clé pour les composites à fibres naturelles en raison de conditions d’exposition contrôlées et d’un potentiel de volume élevé. Cette évolution témoigne d'une acceptation croissante des biocomposites au sein des chaînes d'approvisionnement du secteur automobile traditionnel, en particulier sur les marchés sensibles aux coûts.

- avril 2024 -La collaboration de Kia Europe avec Bcomp pour les concepts EV3 et EV4 souligne le rôle stratégique des composites de fibres naturelles dans la conception des futurs véhicules électriques. L’accent mis sur les intérieurs durables s’aligne sur l’accent plus large mis par les fabricants de véhicules électriques sur la réduction des émissions tout au long du cycle de vie et sur une image de marque respectueuse de l’environnement. En incorporant des composites de lin dès la phase de conception, Kia démontre une intégration précoce des matériaux plutôt qu'une substitution après la conception. Cette approche améliore la probabilité d’une adoption à l’échelle commerciale dans les prochains modèles de véhicules électriques de production.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, leur type et leur application. De plus, il fournit des informations précieuses sur le marché et les tendances actuelles du secteur, ainsi que met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), Volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,6 % de 2026 à 2034 |

|

Segmentation |

Par type, par application, par région |

|

Par type |

· Lin · Kénaf · Chanvre · Autres |

|

Par candidature |

· Bâtiment et construction · Transport · Biens de consommation et mobilier · Autres |

|

Par région |

· Amérique du Nord (par type, par application et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par type, par application et par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type, par application et par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type, par application et par pays) o Mexique (par candidature) o Brésil (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type, par application et par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,60 milliard de dollars en 2025 et devrait atteindre 2,61 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,6%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment du bâtiment et de la construction est en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les réglementations en matière de durabilité et les exigences d’allègement devraient stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés