Taille du marché, part et analyse de l’industrie des systèmes à énergie dirigée navale, par technologie (systèmes laser à haute énergie (HEL), systèmes à micro-ondes de haute puissance (HPM) et autres), par plate-forme (destroyers, frégates, porte-avions, navires de guerre amphibies et autres), par application (défense aérienne et antimissile, systèmes aériens anti-sans pilote, défense anti-essaim, défense anti-surface et autres), par portée (moins de 50 kW, 50 à 150 kW, 150 à 300 kW et plus de 300 kW), par utilisateur final (marine, garde côtière, forces d'opérations spéciales navales et rech

Taille du marché des systèmes énergétiques dirigés par la marine et perspectives d’avenir

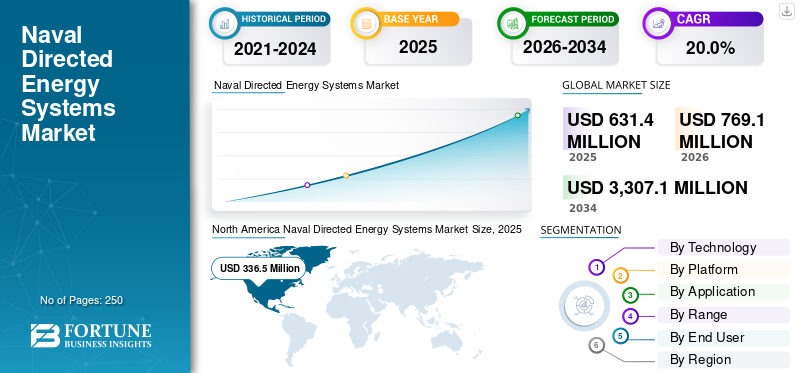

La taille du marché mondial des systèmes énergétiques dirigés par la marine était évaluée à 631,4 millions de dollars en 2025. Le marché devrait passer de 769,1 millions de dollars en 2026 à 3 307,1 millions de dollars d’ici 2034, avec un TCAC de 20,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes énergétiques dirigés par la marine avec une part de marché de 53,29 % en 2025.

Les systèmes à énergie dirigée navale représentent un élément essentiel des technologies aérospatiales et de défense, fournissant des systèmes d'armes laser à haute énergie, des armes à micro-ondes et des technologies de faisceaux de particules pour une neutralisation précise des menaces, une défense non cinétique de la flotte et des contre-mesures économes en énergie dans les opérations maritimes. Le marché mondial du secteur de l'aérospatiale et de la défense est en plein essor, alimenté par l'escalade des tensions géopolitiques, l'évolution des menaces d'anti-accès/déni de zone (A2/AD) et les plates-formes navales de nouvelle génération exigeant des systèmes d'armes évolutifs et indépendants des chargeurs sur les plates-formes navales de nouvelle génération.

Des acteurs industriels de premier plan tels que Lockheed Martin, Raytheon Technologies (RTX), BAE Systems et Northrop Grumman font progresser les innovations telles que les systèmes d'armes laser à semi-conducteurs (SSLWS), les effecteurs micro-ondes haute puissance (HPM) pour la défense contre les essaims de drones et les architectures intégrées à énergie dirigée pour les applications à bord des navires et sous-marins. Ces innovations visent à soutenir la supériorité maritime persistante, les menaces contre-hypersoniques et la projection résiliente des forces navales dans des environnements opérationnels contestés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES ÉNERGÉTIQUES DIRECTÉS PAR LA NAVAL

L’IA et le ciblage basé sur l’IA dans les systèmes laser apparaissent comme une tendance déterminante du marché

L’intelligence artificielle (IA) et le ciblage basé sur l’IA apparaissent comme une tendance importante dans le secteur. L’intégration de l’IA dans les systèmes d’armes laser et micro-ondes contribue à optimiser la manière dont les plates-formes de défense embarquées détectent, hiérarchisent et combattent les menaces. Les algorithmes basés sur l'IA améliorent l'acquisition de cibles en fusionnant les données de plusieurs capteurs, permettant une identification rapide entre les plates-formes hostiles et non hostiles dans des environnements maritimes et électromagnétiques complexes.

- Par exemple, en avril 2026, AeroVironment (AV) a annoncé une démonstration de son système d'arme laser (LWS) palettisé LOCUST neutralisant les menaces de drones en mer, en collaboration avec la marine américaine et le RCCTO de l'armée. Il présente des capacités d'IA avancées tout au long de la « chaîne de destruction », notamment la détection, l'identification et l'engagement brutal, permettant une défense rapide et fiable contre les drones.

Ces systèmes exploitentapprentissage automatiquepour le suivi en temps réel, la prévision des trajectoires des cibles et l'optimisation des fenêtres d'engagement, ce qui est essentiel pour contrer les missiles à manœuvres rapides, les drones et les essaims de petits bateaux. En outre, l’intégration de l’IA prend en charge les modes de fonctionnement autonomes ou semi-autonomes, qui devraient rester une tendance importante sur le marché au cours de la période de prévision.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[UP5nxO2K6]

La hausse des budgets de défense et les tensions géopolitiques stimulent la croissance du marché

L’augmentation des budgets de défense et l’escalade des tensions géopolitiques constituent le principal moteur du marché, accélérant le développement, l’acquisition et le déploiement de systèmes d’armes laser et micro-ondes embarqués. Les rivalités régionales accrues et les menaces asymétriques telles que les drones, les missiles de croisière et les attaques en masse de petits bateaux poussent les forces navales à moderniser leurs systèmes de défense au niveau de leur flotte au-delà des armements cinétiques traditionnels.

- Par exemple, en avril 2026, le gouvernement australien a attribué des contrats d'une valeur de 21,3 millions de dollars à AIM Defence pour des systèmes laser portables à haute énergie et de 10,4 millions de dollars à SYPAQ Systems pour des projets de drones intercepteurs Corvo Strike dans le cadre de l'initiative Mission Syracuse de l'ASCA.

Ces contrats visent à renforcer les systèmes souverains de lutte contre les drones, influencés par les enseignements opérationnels des conflits Ukraine/Moyen-Orient et soutenus par la Stratégie de Défense Nationale 2026 et le Programme d’Investissement Intégré. À mesure que les dépenses de défense augmentent à l’échelle mondiale, une part croissante des investissements est dirigée vers les technologies de nouvelle génération, notamment les armes à énergie dirigée, qui offrent un coût par tir inférieur et des chargeurs opérationnels plus profonds par rapport aux missiles et aux systèmes basés sur des canons. Ce financement accélère les efforts de R&D, de maturation technologique et d’intégration des systèmes énergétiques dirigés par la marine sur plusieurs plates-formes.

RESTRICTIONS DU MARCHÉ

Coûts de développement et de déploiement élevés pour limiter l’expansion du marché

Les coûts élevés de développement et de déploiement, ainsi que l’évolution de la maturité technologique des systèmes énergétiques dirigés par la marine, restent des contraintes importantes sur le marché. Les technologies sous-jacentes telles que les lasers de haute puissance, les systèmes avancés de contrôle des faisceaux et les infrastructures d’alimentation et de refroidissement associées nécessitent un investissement initial substantiel en recherche, en ingénierie et en tests pour atteindre des niveaux de performance militairement pertinents. En outre, l’intégration navale alourdit encore les dépenses en raison des exigences strictes en matière de résistance aux chocs, de compatibilité électromagnétique et de modifications spécifiques à la plate-forme. Ces facteurs augmentent les coûts de conception, de qualification et d’intégration, entravant ainsi la croissance du marché des systèmes énergétiques dirigés par la marine.

OPPORTUNITÉS DE MARCHÉ

L'intégration du produit dans les opérations de lutte contre les drones/UAS présente plusieurs opportunités de croissance pour le marché

L’intégration de systèmes énergétiques dirigés par la marine dans les opérations de lutte contre les drones/UAS par le ministère de la Défense présente une opportunité de croissance majeure pour le marché, à l’heure où les menaces aériennes sans pilote deviennent essentielles à la sécurité maritime moderne. L’utilisation croissante de petits drones à faible coût a poussé les marines à rechercher des systèmes de défense évolutifs et rentables, capables de gérer des attaques à grand volume, semblables à des essaims, sans épuiser leurs chargeurs de missiles coûteux.

Les armes à énergie dirigée, en particulier les lasers à haute énergie et les micro-ondes de grande puissance, offrent ces capacités en permettant l’engagement rapide de cibles multiples pour une fraction du coût par tir des intercepteurs cinétiques. Cette opportunité est validée par des démonstrations opérationnelles, telles que les essais par la marine américaine du Locust X2 P-HEL conteneurisé d'AeroVironment à bord de l'USS George H. W. Bush (CVN-77) en octobre 2025, au cours desquels le système a abattu les 17 cibles UAS lors d'essais de tir réel. Adapté du Rapid Capabilities and Critical Technologies Office (RCCTO) de l’armée américaine, le système a subi environ 10 mises à niveau majeures de navalisation pour répondre aux exigences de déploiement maritime. En outre, les architectures de lutte contre les UAS mettent de plus en plus l’accent sur des approches à plusieurs niveaux et fusionnées avec des capteurs, dans lesquelles les systèmes énergétiques dirigés par la marine sont intégrés auxradars, détecteurs RF, suites de guerre électronique et systèmes de suivi électro-optique/infrarouge.

LES DÉFIS DU MARCHÉ

Absence de normalisation robuste et bien‑Les cadres définis constituent un défi clé du marché

L’un des défis majeurs du marché pour le secteur des systèmes énergétiques dirigés par la marine réside dans l’absence d’une normalisation solide et de cadres doctrinaux bien définis régissant la manière dont ces systèmes devraient être intégrés dans les architectures de combat et les concepts opérationnels existants au niveau des plates-formes. Les flottes navales comprennent généralement des plates-formes diverses et hétérogènes équipées de suites de capteurs héritées, d'écosystèmes de commandement et de contrôle et de règles d'engagement établies. Cette complexité rend difficile l’établissement d’interfaces techniques, de critères de performance et de doctrines d’emploi uniformes pour les armes à énergie dirigée sur différentes classes de navires et profils de mission.

Analyse de segmentation

Par technologie

Exigences de défense des navires en couches Systèmes laser à haute énergie (HEL) pris en charge Expansion des segments

Sur la base de la technologie, le marché est divisé en systèmes laser à haute énergie (HEL), systèmes à micro-ondes de haute puissance (HPM), systèmes de canons électromagnétiques et concepts de faisceaux de particules/énergie dirigée avancée.

Le segment des systèmes laser à haute énergie (HEL) est leader du marché. Il devrait connaître une forte croissance à mesure que les forces navales donneront la priorité aux architectures défensives à plusieurs niveaux capables d’engager des drones, des menaces d’attaque rapide et des cibles aéroportées sélectionnées à la vitesse de la lumière. Les systèmes HEL gagnent du terrain car ils combinent un engagement de précision avec un faible coût par tir, tout en réduisant également la dépendance à l'égard d'inventaires limités de missiles f. Leur potentiel d’intégration s’améliore à mesure que des programmes tels que HELIOS de la marine américaine passent du développement à l’intégration à bord, renforçant ainsi la confiance dans la viabilité opérationnelle.

- Par exemple, en janvier 2024, le ministère britannique de la Défense a annoncé que DragonFire avait réalisé le premier tir à haute puissance d’une arme laser au Royaume-Uni contre des cibles aériennes, tout en démontrant également sa capacité à suivre des cibles aériennes et maritimes en mouvement avec une très grande précision à distance.

Le segment des systèmes micro-ondes de haute puissance (HPM) devrait augmenter avec un TCAC de 21,6 % au cours de la période de prévision.

Par plateforme

Les programmes de modernisation navale soutiennent les destroyers Croissance sectorielle

Par plate-forme, le marché est segmenté en destroyers, frégates, porte-avions, navires de guerre amphibie, navires de surface sans pilote (USV) et autres.

Le segment des destroyers domine le marché car ils restent les combattants de surface les plus performants et les plus puissants du service naval de première ligne. Ces navires jouent déjà un rôle central dans les missions de défense aérienne, d’escorte de flotte, de sécurité maritime et de défense antimissile, ce qui en fait des plates-formes idéales pour l’intégration précoce de systèmes à énergie dirigée. Plusieurs programmes navals rendus publics se sont également concentrés sur les plates-formes de classe destroyer, notamment le système Optical Dazzling Interdictor (ODIN) et l’intégration du système d’arme laser HELIOS sur les destroyers de classe Arleigh Burke. Ces efforts de modernisation continus contribuent de manière significative à la croissance du segment.

Le segment des navires de surface sans pilote (USV) devrait croître à un TCAC de 23,0 % au cours de la période de prévision.

Par candidature

Systèmes aériens sans pilote Le segment sera en tête en raison des menaces navales croissantes provenant des drones et des systèmes de vagabondage

Par application, le marché est segmenté en défense aérienne et antimissile, systèmes aériens de lutte contre les drones, défense anti-essaim, défense anti-surface,guerre électroniqueet le soutien au renseignement, à la surveillance et à la reconnaissance.

Le segment des systèmes aériens sans pilote devrait détenir la plus grande part de marché des systèmes énergétiques dirigés par la marine en raison d’une demande croissante de solutions avancées de défense embarquées contre les drones à faible coût, les systèmes errants et les menaces aériennes de type saturation. Les programmes navals et de défense continuent de mettre l’accent sur la neutralisation des drones en tant que mission principale du laser embarqué et des capacités énergétiques dirigées associées. Ce segment bénéficie également du besoin croissant d’un réengagement rapide, d’une discrimination précise des cibles et d’une meilleure résilience face aux attaques répétées dans des environnements opérationnels maritimes encombrés.

- Par exemple, en septembre 2024, Rheinmetall et MBDA Deutschland ont signé un accord de coopération pour proposer un produit commun d’armes laser maritimes d’ici cinq à six ans. Cette initiative s'appuie sur le programme de démonstration de la frégate Sachsen, qui aurait réalisé plus de 100 tirs d'essai.

Le segment de la guerre électronique devrait croître à un TCAC de 17,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par gamme

50-150 kW Un segment en tête en raison de la demande croissante d'opérations anti-UAS

En fonction de la gamme, le marché est segmenté en moins de 50 kW, 50 à 150 kW, 150 à 300 kW et au-dessus de 300 kW.

Le segment de 50 à 150 kW devrait détenir la plus grande part du marché en raison du déploiement croissant de systèmes dans cette plage de puissance pour les opérations de lutte contre les UAS, la défense aérienne à courte portée et les missions de protection ponctuelle. Cette bande est également soutenue par plusieurs programmes de défense importants, notamment HELIOS de classe 60 kW et plus de la marine américaine et la solution Naval Iron Beam de 100 kW de Rafael pour les applications de défense maritime. Alors que les opérateurs navals privilégient les solutions évolutives avec des voies d'adoption crédibles à court terme, la catégorie 50-150 kW devrait connaître une dynamique commerciale et programmatique robuste.

Le segment de 150 à 300 kW devrait croître à un TCAC de 19,4 % au cours de la période de prévision.

Par utilisateur final

Marine Segment en tête en raison des priorités croissantes en matière de protection de la flotte

Sur la base de l’utilisateur final, le marché est segmenté en marine, garde côtière, forces d’opérations spéciales navales et organismes de recherche et d’essais de défense.

Le segment de la marine devrait rester un segment dominant du marché, car les marines sont les principaux opérateurs de navires de combat de surface, d'escortes de flotte et de réseaux de défense maritime où les systèmes à énergie dirigée sont le plus activement évalués et déployés. Les forces navales subissent une pression croissante pour protéger les navires, les équipages,capteurset les systèmes de mission contre les drones, les missiles et autres menaces asymétriques sans trop compter sur des intercepteurs cinétiques coûteux.

- Par exemple, en août 2022, Lockheed Martin a annoncé la livraison du système HELIOS de classe 60 kW et plus de la marine américaine, le décrivant comme le premier système d'arme laser tactique à être intégré dans des navires existants et destiné à prendre en charge les missions de lutte contre les UAS, ISR et de défense des navires associées.

Le segment de la Garde côtière devrait croître à un TCAC de 18,2 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes énergétiques dirigés par la marine

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 avec une valorisation de 336,5 millions de dollars et devrait atteindre 406,5 millions de dollars d'ici 2026. La région connaît une croissance significative en raison de sa vaste base d'approvisionnement naval, de la transition précoce des programmes de la démonstration à l'intégration à bord et des investissements soutenus dans les technologies laser à haute énergie et micro-ondes à haute puissance. La croissance est soutenue par l’attention croissante de la marine américaine sur la défense des navires à plusieurs niveaux, la capacité de lutte contre les UAS, la protection contre les menaces côtières rapides et la nécessité plus large de réduire le fardeau financier lié à l’utilisation d’intercepteurs cinétiques contre les menaces aériennes et de surface à moindre coût. De plus, les développements de la marine américaine et des programmes de défense continuent de montrer que les systèmes navals HEL et HPM restent des technologies hautement prioritaires pour les applications maritimes défensives, soutenant la croissance du marché régional au cours de la période de prévision.

- Par exemple, en février 2025, les rapports de tests de l'US Navy publiés par le DOT&E ont montré que l'USS Preble (DDG-88) avait utilisé son système HELIOS contre une cible de véhicule aérien sans pilote. Cela a mis en évidence les progrès continus dans les tests laser opérationnels à bord des navires au-delà des démonstrations en laboratoire et au bord du quai.

Marché américain des systèmes énergétiques dirigés par la marine

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 319,7 millions de dollars en 2025. Le pays devrait connaître une forte croissance du marché en raison de sa position dominante en matière d’approvisionnement naval, de sa vaste base installée d’avions de combat et de ses investissements soutenus dans les technologies laser de bord et micro-ondes de haute puissance. La croissance est soutenue par la nécessité pour la marine américaine de renforcer la défense de sa flotte à plusieurs niveaux contre les systèmes aériens sans pilote,missiles de croisière, et d'autres menaces asymétriques tout en améliorant la profondeur du chargeur et en réduisant le coût associé aux intercepteurs cinétiques.

Europe

L’Europe devrait enregistrer le taux de croissance le plus rapide, soit 22,4 % entre 2026 et 2034. La région devrait connaître une croissance constante du marché en raison des pressions croissantes en matière de sécurité maritime, de l’accent accru mis sur la défense aérienne et navale des drones et d’un mouvement visible des activités d’essai vers des capacités déployables. Cette croissance est en outre soutenue par la nécessité pour les forces navales européennes de renforcer leur défense rapprochée contre les plates-formes sans équipage, les attaques par saturation et d'autres menaces asymétriques, tout en réduisant leur dépendance à l'égard des intercepteurs conventionnels coûteux. Le programme britannique DragonFire, les essais laser réussis en mer en Allemagne à bord de la frégate Sachsen et les essais français HELMA-P à bord du Forbin contribuent de manière significative à la croissance du marché européen des armes à énergie dirigée.

- Par exemple, en avril 2024, le ministère britannique de la Défense a déclaré que DragonFire devrait être installé sur les navires de guerre de la Royal Navy à partir de 2027, accélérant ainsi l’une des voies de déploiement laser naval les plus visibles d’Europe.

Marché des systèmes énergétiques dirigés par la marine britannique

Le marché britannique en 2025 s’élevait à environ 53,4 millions de dollars, ce qui représente environ 8,5 % des revenus mondiaux.

Marché allemand des systèmes énergétiques dirigés par la marine

Le marché allemand a atteint environ 39,0 millions de dollars en 2025, soit environ 6,2 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait être la région du marché qui connaît la croissance la plus rapide en raison de l’accélération de la modernisation maritime, de la demande croissante de capacités de lutte contre les drones et de défense ponctuelle et de l’augmentation des investissements dans les technologies énergétiques locales de haute puissance. La croissance est en outre soutenue par l’environnement de menace navale en expansion dans la région, la nécessité de protéger les navires de combat de surface et les infrastructures maritimes de grande valeur, ainsi que par une action plus large visant à améliorer les options de réponse rentables contre les drones, les roquettes et d’autres menaces émergentes.

- Par exemple, en avril 2025, la marine indienne a testé avec succès un véhicule de 30 kW monté sur camion.Arme à énergie dirigée (DEW)au Kurnool Test Range, validant sa capacité à neutraliser les drones et les petites cibles aériennes. Le système, qui fait partie du programme d’armes laser du DRDO, a démontré un engagement à la vitesse de la lumière et des interceptions à faible coût contre les menaces aériennes.

Marché japonais des systèmes énergétiques dirigés par la marine

Le marché japonais en 2025 s'élevait à environ 15,6 millions de dollars, soit environ 2,5 % du chiffre d'affaires mondial.

Marché chinois des systèmes énergétiques dirigés par la marine

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 28,8 millions de dollars en 2025, soit environ 4,6 % des ventes mondiales.

Marché indien des systèmes énergétiques dirigés par la marine

Le marché indien en 2025 s'élevait à environ 24,6 millions de dollars, soit environ 3,9 % du chiffre d'affaires mondial.

Reste du monde

Le reste du monde devrait connaître une croissance modérée mais soutenue du marché en raison du renforcement progressif des capacités de sécurité maritime en Amérique latine et en Afrique. La demande est soutenue par la nécessité d’améliorer la cyber-résilience dans les infrastructures navales côtières, les environnements portuaires, les communications maritimes et les systèmes de soutien de la défense, à mesure que les pays développent la connectivité numérique au sein de leurs architectures de sécurité.

Marché des systèmes énergétiques dirigés par la marine en Amérique latine

Le marché de l'Amérique latine s'élevait à environ 19,1 millions de dollars, soit environ 1,4 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs de l'industrie se concentrent sur la fourniture d'architectures énergétiques modulaires dirigées pour obtenir un avantage concurrentiel

Le marché mondial des systèmes énergétiques dirigés par la marine se caractérise par une collaboration étroite entre les forces navales, les ministères de la Défense, les intégrateurs de systèmes, les principaux sous-traitants de la défense et les spécialistes des technologies énergétiques dirigées impliqués dans le développement d'effecteurs laser et micro-ondes à haute énergie, de systèmes intégrés de contrôle de faisceau, d'améliorations de l'alimentation électrique et de la gestion thermique à bord et d'architectures de commande et de contrôle résilientes pour les plates-formes maritimes. Le leadership du marché est de plus en plus façonné par des acteurs capables de proposer des architectures énergétiques dirigées évolutives et modulaires, une intégration d’architecture ouverte avec les systèmes C4ISR et de gestion de combat existants, un renforcement de la flotte contre les menaces avancées et une insertion technologique transparente dans les destroyers, les frégates, les corvettes, les navires de surface sans pilote et les plates-formes navales tournées vers l’avenir.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES ÉNERGÉTIQUES DIRECTÉS PAR LA NAVAL PROFILÉES

- Société Lockheed Martin(NOUS.)

- RTX Corporation / Raytheon(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- BAE Systems plc (Royaume-Uni)

- MBDA (France)

- Leonardo S.p.A.(Italie)

- QinetiQ Group plc (Royaume-Uni)

- Rheinmetall AG (Allemagne)

- Groupe Thalès (France)

- Rafael Advanced Defense Systems Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :AeroVironment a annoncé que son système d'arme laser palettisé LOCUST avait été démontré avec succès à bord de l'USS George H.W. Bush (CVN-77) lors d'un événement de tir réel mené en octobre 2025 avec la marine américaine et le RCCTO de l'armée américaine. Au cours de la démonstration, le système aurait détecté, suivi, engagé et neutralisé plusieursvéhicules aériens sans pilote.

- novembre 2025: MBDA a annoncé avoir remporté un contrat de 427,9 millions de dollars (316 millions de livres sterling) pour la livraison de nouveaux systèmes d'armes laser DRAGONFIRE à la Royal Navy à partir de 2027, marquant une étape majeure pour le déploiement opérationnel de lasers navals en Europe.

- Novembre 2025 :La Royal Navy a annoncé des essais DRAGONFIRE réussis au cours desquels le système a détecté, suivi, engagé et détruit des drones à grande vitesse au-delà de l'horizon. Les essais ont été décrits comme une première au Royaume-Uni et une étape importante vers le déploiement à bord.

- septembre 2025: Le ministère israélien de la Défense et Rafael Advanced Defense Systems Ltd. ont annoncé l'achèvement du développement du système laser haute puissance Iron Beam après les tests finaux.

- juin 2025: Coherent Aerospace & Defense a reçu un contrat de 29,98 millions de dollars de la marine américaine dans le cadre du projet SONGBOW pour développer des lasers à fibre pulsée et un sous-système à énergie dirigée de 400 kW en intégrant un laser de 50 kW à un ensemble de contrôle de faisceau, prenant en charge la future mise à l'échelle de l'énergie dirigée navale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 20,0 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par technologie, par plateforme, par application, par gamme, par utilisateur final et région |

| Par technologie |

|

| Par plateforme |

|

| Par candidature |

|

| Par gamme |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 631,4 millions de dollars en 2025 et devrait atteindre 3 307,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 336,5 millions de dollars.

Le marché devrait afficher un TCAC de 20,0 % au cours de la période de prévision.

Par application, le segment des systèmes aériens sans pilote devrait dominer le marché.

La hausse des budgets de défense et les tensions géopolitiques sont les principaux facteurs qui animent le marché.

Lockheed Martin Corporation, RTX Corporation/Raytheon, Northrop Grumman Corporation et BAE Systems plc comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.