Taille, part du marché des armes navales et analyse de l’impact de la guerre Russie-Ukraine, par technologie (entièrement automatique et semi-automatique), par calibre (inférieur à 50 mm, 50 - 100 mm et supérieur à 100 mm), par plate-forme (combattants de grande surface et combattants de petite surface), par composant (système de tourelle, système radar, système de suivi, tambour de munitions et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

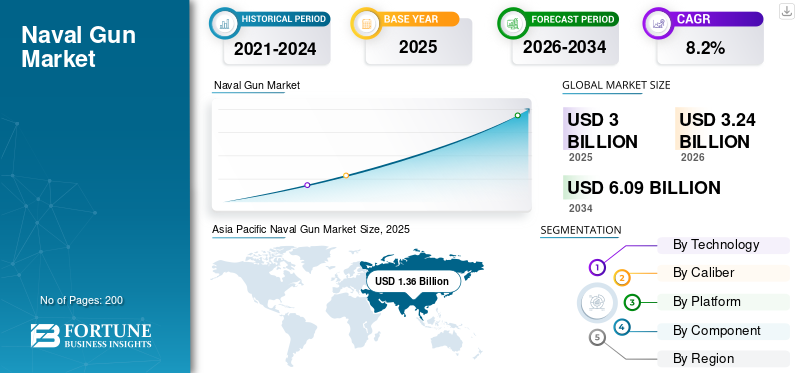

La taille du marché mondial des armes navales était évaluée à 3,00 milliards USD en 2025. Le marché devrait passer de 3,24 milliards USD en 2026 à 6,09 milliards USD d’ici 2034, avec un TCAC de 8,20 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des armes navales avec une part de marché de 45,22 % en 2025.

Les canons navals sont montés sur un navire de guerre, de petits bateaux de patrouille, des bateaux d'attaque et autres. Ceux-ci sont utilisés pour la guerre navale et pour des rôles plus spécialisés dans la guerre en mer et sur terre, tels que l'appui-feu naval (NGFS), les engagements de guerre anti-aérienne (AAW), les opérations anti-piraterie et d'autres opérations.

Les principaux avantages du canon sont sa polyvalence de déploiement contre tous types de cibles (cibles aériennes, maritimes et côtières) et son temps de réaction court (ce qui est très important pour engager des cibles surprises). D'autres avantages majeurs incluent des dimensions et un poids relativement réduits, leur disposition modulaire potentielle pouvant être installée sur pratiquement tous les types de navires de surface et l'absence de zones mortes d'engagement.

Avec les évolutions actuelles en matière de moyen calibre, de légèreté, de cadence de tir plus rapide et de puissance élevéemunitionspour les portées plus longues, les armes à feu sont désormais utilisées à des fins polyvalentes. Le poids de la monture de canon continuera de diminuer à mesure que la technologie progresse et la cadence de tir augmentera, ce qui catalysera davantage la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des armes navales

- Taille du marché en 2025 : 3,00 milliards USD

- Taille du marché en 2026 : 3,24 milliards USD

- Taille du marché prévue pour 2034 : 6,09 milliards de dollars

- TCAC : 8,20 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 45,22 % en 2025.

- Le segment entièrement automatique a généré 621,2 millions de dollars en 2025.

- Le segment inférieur à 50 mm devrait représenter 23,63 % du marché en 2026.

Asie-Pacifique

Asie-Pacifique Valorisé à 1,36 milliard USD en 2025 et devrait atteindre 1,47 milliard USD en 2026.

Amérique du Nord

La modernisation de la flotte navale et l’augmentation des achats de défense soutiennent une croissance soutenue du marché.

Europe

L’Europe devrait connaître une croissance à un TCAC de 8,4 % entre 2026 et 2034, grâce aux programmes de modernisation navale.

NOUS.

Les investissements croissants dans les systèmes d’armes navals avancés renforcent la demande de canons navals de nouvelle génération.

Japon

Les initiatives croissantes en matière de sécurité maritime et la modernisation navale soutiennent une expansion constante du marché.

En savoir plus

IMPACT DE LA GUERRE RUSSIE-UKRAINE

Le conflit en cours entre la Russie et l'Ukraine a accru la demande d'armes navales pour protéger les frontières maritimes

La guerre en cours entre la Russie et l’Ukraine a des conséquences majeures sur différents marchés. Le conflit a accru la demande de navires de guerre et d’équipements connexes, notamment de canons navals modernes, alors que les deux parties cherchent à améliorer leurs capacités maritimes.

La Russie a accru sa présence navale dans la région de la mer Noire, investissant récemment massivement dans sa flotte navale et son artillerie. Cela comprenait la modernisation des navires existants ainsi que le développement et le déploiement de nouveaux navires. Par exemple, le 29 novembreèmeEn 2022, la Russie a déployé 12 navires de guerre dans la mer Noire, dont un navire équipé de missiles de huit calibres et de systèmes de canons avancés.

En outre, la Russie travaille au développement de nouvelles technologies et systèmes d’armes pour les navires de guerre, notamment des missiles hypersoniques, de l’artillerie et des missiles.véhicules sous-marins sans pilote. En outre, en juillet 2020, une filiale du groupe Rostec, Uralvagonzavod, a développé une variante marine AU-220M de 57 mm d'un canon télécommandé pour les navires de guerre. De plus, en septembre 2023, l’armée russe utilisait des canons vieux de 80 ans, que ses marines avaient conduits sur les lignes de front en Ukraine à l’aide de tracteurs blindés vieux de 70 ans.

Le conflit a également eu un impact négatif sur la marine. Les sanctions imposées à la Russie par la communauté internationale et les pays occidentaux ont eu un impact majeur sur l'industrie de défense du pays, impactant ainsi ses chaînes d'approvisionnement.

Tendances du marché des armes navales

L'intégration des armes laser avec l'artillerie navale est une tendance continue sur le marché

Le développement et l’adoption d’armes laser à haute énergie pour faire face à diverses menaces sont devenus l’une des technologies avancées à énergie dirigée. Ces armes seront de plus en plus intégrées aux équipements navals. Ces dernières années, plusieurs fabricants et intégrateurs de défense ont mené des recherches sur les armes laser et ont intensifié leurs opérations.

Par exemple, en août 2021, selon le rapport du CRS sur les programmes à énergie dirigée liés aux armes de l’armée américaine, les programmes d’armes à énergie dirigée sont en phase de développement et comprennent des tests en cours pour le programme LaWs (Laser Weapon System) de la marine américaine.

- L’Asie-Pacifique a connu une croissance du marché des armes navales, passant de 0,87 milliard de dollars en 2021 à 1,07 milliard de dollars en 2022.

De plus, en septembre 2023, la marine allemande a achevé les essais de démonstrateurs d’armes laser (LWD). MBDA et Rheinmetall ont démontré que les systèmes d'armes à énergie dirigée étaient utilisés pour des applications maritimes avec plus de 100 tirs d'essai l'année précédente. Le LWD a démontré ses capacités dans des scénarios de plus en plus exigeants, dans les conditions opérationnelles existantes et avec des cibles variées, sur la base de six essais qui ont duré près d'un an.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des armes navales

Diverses améliorations des canons et munitions navales existantes pour favoriser la croissance du marché

Les capacités de la génération actuelle de canons maritimes ont rapidement diminué. Cela a conduit à un changement radical dans l’approche fondamentale pour traiter ces questions, dans la mesure où cela impose des limites à la lutte contre une menace aérienne avancée provenant des avions et des missiles. Avec le développement du moyen calibre et des caractéristiques de légèreté, de cadence de tir élevée et de munitions à longue portée, les canons avancés de la marine ont trouvé des applications dans de multiples rôles.

Les améliorations apportées aux tirs antiaériens embarqués, notamment une augmentation de l'efficacité de la portée, l'amélioration des projectiles plus destructeurs, une cadence de tir plus élevée, des volumes d'armes croissants et un contrôle de tir automatisé, seront bénéfiques pour l'artillerie navale.

De plus, les progrès en matière de munitions pourraient fournir des solutions rentables pour lutter contre les menaces liées aux missiles balistiques. Par exemple, en mars 2023, le ministère américain de la Défense et BAE Systems ont travaillé sur un projectile à hypervitesse (HVP) pour l’armée américaine et ses alliés. Le projectile augmenterait la létalité et les performances des systèmes d’armes existants ou futurs tout en permettant une évolution technologique permettant de réduire les coûts de développement, les coûts de production et le coût global de possession. Les facteurs ci-dessus devraient favoriser la croissance du marché mondial des systèmes de canons navals.

Demande croissante de canons électromagnétiques (EM) par rapport aux canons conventionnels pour catalyser la croissance du marché

Les fabricants et les instituts de recherche du monde entier prennent des initiatives pour développer des canons électromagnétiques. Ces mesures sont déployées pour répondre au besoin croissant d’armes de haute précision et à grande vitesse offrant une efficacité létale accrue ainsi que de faibles dommages collatéraux. En fournissant des projectiles à hypervitesse pour une précision de localisation et des portées étendues, l'arme EM pourrait révolutionner les opérations de frappe navale.

En outre, les principaux équipementiers et fabricants se concentrent sur une méthode unique et pratique pour accélérer la vitesse de la balle vers sa bouche à une distance de plus de 2 000 mètres par seconde par rapport aux pistolets à propulseur chimique conventionnels, connue sous le nom de technologie de canon électromagnétique. Par exemple, en septembre 2023, la marine chinoise a affirmé avoir développé un canon électrique sur rail extrêmement puissant, capable de transporter des projectiles à une vitesse et une précision très élevées. À une vitesse de 435 milles (700 kilomètres) par heure et en moins de 0,05 seconde, l’arme peut tirer 124 kilogrammes de projectiles.

FACTEURS DE RETENUE

Le développement élevé, le coût de révision des armes à feu et l’introduction de nouvelles technologies entravent la croissance du marché

Certains éléments pourraient entraver la croissance du marché. Ces facteurs incluent l'inefficacité de ce type de systèmes de canons et leur coût de développement élevé. De plus, le concept des canons a changé en raison des développements technologiques et des changements dans la doctrine de guerre navale, de sorte qu'ils ne constituent plus une arme essentielle pour les navires.

La portée réduite et la précision moindre des canons ont diminué leur importance en raison du développement detechnologie radar, des missiles intelligents et des munitions intelligentes. De plus, le coût élevé de la manipulation des armes et des munitions entraîne des coûts énormes pour les exercices navals. Par exemple, en avril 2019, selon la marine américaine, le pays a mis en service son navire de guerre le plus récent et le plus futuriste, équipé de deux canons massifs capables d'attaquer des cibles situées à 80 milles de distance. Le service élimine les projectiles des armes à feu, invoquant des coûts excessifs qui coûtent plus de 800 000 dollars par tir.

Analyse de la segmentation du marché des armes navales

Par analyse technologique

Le segment des armes entièrement automatiques a dominé le marché en 2022 en raison de l’augmentation du taux d’adoption

Basé sur la technologie, le marché est segmenté en entièrement automatique et semi-automatique.

Le segment entièrement automatique représentait la part de marché la plus élevée en 2022 et devrait connaître la croissance la plus rapide entre 2023 et 2030. Cette croissance est attribuée à la demande croissante de pistolets entièrement automatiques par rapport aux pistolets conventionnels et manuels pour diverses applications. Par exemple, en novembre 2022, Leonardo a proposé à l'Indonésie la dernière génération du système de défense maritime, le Marlin 40. Les patrouilleurs rapides PC60 et les navires de débarquement de torpilles de la marine indonésienne seraient équipés de la tourelle de 40 mm de la variante ILOS à ligne de visée indépendante de Leonardo. Le segment entièrement automatique devrait générer 621,2 millions de dollars de revenus d’ici 2025.

Le segment semi-automatique détient une part de marché modérée, car la plupart des flottes de navires de guerre existantes ont équipé des canons semi-automatiques au cours des périodes passées. En outre, l'adoption de canons semi-automatiques augmente dans les petits navires de combat de surface, les navires de patrouille ou de sauvetage, les engins d'attaque et autres en raison de leur faible poids et de leur petite taille.

Par analyse de calibre

Le segment des munitions de 50 à 100 mm a dominé le marché en raison de l'adoption croissante des grosses munitions

En fonction du calibre, le marché est segmenté en moins de 50 mm, 50 à 100 mm et au-dessus de 100 mm.

Le segment 50-100 mm détenait la part la plus élevée en 2022. De plus, ce segment devrait être celui qui connaît la croissance la plus rapide au cours de la période de prévision. La demande croissante et l’adoption significative de grosses munitions dans les armes de gros et moyen calibre sont le moteur de la croissance segmentaire. En outre, les progrès technologiques croissants dans le domaine des munitions, tels qu'un meilleur perçage du blindage, de fortes explosions, etc., facilitent l'adoption de nouvelles munitions d'état de guerre pour les canons navals avancés. Par exemple, en juillet 2022, l’Égypte a reçu des canons Super Rapid de 76 mm pour 4 frégates Gowind fabriquées en France. L'Italie fournit ces canons Super Rapid de 76 mm.

- Le segment de moins de 50 mm devrait détenir une part de 23,63 % en 2026.

On estime que le segment supérieur à 100 mm connaîtra une croissance remarquable au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de canons et de munitions gros et lourds pour les navires de grande et moyenne taille tels que les destroyers, les frégates et les croiseurs. Par exemple, selon la base de données SIPRI, l'Italie a fourni des canons 127/64LW de 127 mm aux 4 frégates F-125 produites en Allemagne en 2022. La valeur totale du contrat attribué était d'environ 76,4 millions de dollars.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de plateforme

Le segment des avions de combat de grande surface domine le marché en raison de l'augmentation de la fabrication autochtone dans les économies émergentes

En fonction de la plate-forme, le marché est classé en grands navires de combat de surface et en petits navires de combat de surface.

Le segment des grands navires de combat de surface couvre les navires de guerre tels que les croiseurs, les destroyers, les frégates et les navires amphibies et de lutte contre les mines. Le segment devrait connaître la croissance la plus rapide au cours de la période de prévision et détenir également la plus grande part de marché. Face à la demande croissante de navires mortels et technologiquement robustes, les pays émergents se concentrent sur les navires nationaux.construction navale, cela devrait stimuler la croissance du segment à l'avenir. Par exemple, en février 2023, le ministère américain de la Défense a attribué un contrat au constructeur naval Gibbs & Cox pour concevoir et conceptualiser un nouveau type de destroyer. Son travail se concentre principalement sur le soutien au programme DDG(X), et le navire sera équipé d'un destroyer lance-missiles de nouvelle génération et d'autres nouveaux concepts de navires, ainsi que d'études de faisabilité dans le cadre d'un contrat plus large avec les États-Unis. Le contrat total s'élevait à environ 39,6 millions de dollars.

Le segment des petits avions de combat de surface connaît une croissance modérée alors que les pays émergents se concentrent sur la modernisation et la mise à niveau de leur petite flotte navale avec des technologies de nouvelle génération. Sous la petite surface, des combattants, des corvettes,bateau de patrouilleet les navires, les engins d'attaque rapide et autres sont couverts. Par exemple, en juin 2023, Austal Australia a livré son cinquième bateau de patrouille avancé de classe Cape (ECCPB) à la Royal Australian Navy (RAN). Le patrouilleur monocoque en aluminium de 58 mètres est le cinquième des huit navires livrés à la Royal Australian Navy depuis début mai 2020. Le navire serait équipé d'un canon de 30 mm, d'une mitrailleuse de 12,7 mm et d'une mitrailleuse de 7,62 mm.

Par analyse de composants

Le segment des systèmes radar est dominé en raison de la détection automatique des friandises sur longue portée

Par composant, le marché est classé en systèmes de tourelle, systèmes radar, systèmes de suivi, fûts de munitions et autres.

Le segment des systèmes radar a dominé la part de marché mondiale en 2022. L’adoption croissante de radars technologiquement avancés pour la surveillance et la détection des menaces devrait stimuler la croissance du segment. Par exemple, en août 2022, BAE Systems a présenté une version améliorée du canon Mk 45 de 127 mm (5 pouces). Cette arme est avec le nouveausystème de gestion de combat, le système Sea Eagle FCEO et le radar Artisan.

On estime que le segment des systèmes de suivi est celui qui connaît la croissance la plus rapide au cours de la période de prévision (2023-2030). La prise de conscience croissante du suivi précis des cibles aériennes ou de surface, de la génération des données cibles nécessaires pour prédire les points de visée des armes et de l’engagement des cibles catalysera la croissance du marché. Par exemple, en octobre 2021, BAE Systems a remporté un contrat pour l'installation de canons marins entièrement automatiques de 57 mm HKT 110 sur des frégates de classe Constellation pour la marine américaine. Le canon de pont de choix pour la classe Constellation est le système de canon Mk 110, connu internationalement sous le nom de Bofors 57 Mk 3. Il s'agit d'une arme de bord multimission de moyen calibre qui peut faire face efficacement aux menaces aériennes, de surface ou terrestres sans avoir besoin de plusieurs types de cartouches. Le segment des systèmes de tourelles devrait détenir une part de 23 % en 2025.

APERÇU RÉGIONAL

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Asia Pacific Naval Gun Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 1,36 milliard de dollars en 2025 et de 1,47 milliard de dollars en 2026. Le marché de l'Asie-Pacifique détient la part de marché la plus élevée et est estimé comme celui qui connaît la croissance la plus rapide au cours de la période de prévision en raison de son ambitieux programme de modernisation, de l'augmentation de l'acquisition d'armes de petit et gros calibre, de la croissance des productions indigènes, etc. Le marché de la région asiatique connaît une poussée d'innovation technologique, notamment des armes à distance, l'intégration d'armes laser et une automatisation améliorée. De plus, l’adoption croissante de systèmes d’armes à distance avec intégration de l’intelligence artificielle pour une acquisition améliorée de cibles propulse la croissance du marché régional au cours de la période de prévision.

- Le marché des canons navals au Japon devrait atteindre 96,5 millions de dollars d'ici 2025.

- La Chine devrait connaître un fort TCAC de 28,6 % au cours de la période de prévision.

Amérique du Nord

On estime que l’Amérique du Nord connaîtra une croissance significative au cours de la période de prévision 2023-2030. La croissance rapide de la région peut être attribuée aux dépenses les plus élevées consacrées à l’acquisition de navires et de systèmes d’armes navals et au renforcement des forces navales. En octobre 2021, BAE System a signé un contrat avec l'US Navy comprenant un support technique et des appels pour la livraison de deux Mk 110 à l'USS Constellation (FFG 62) et à l'USS Congress (FFG 63). Le nouveau système de canon multimission Mk 110 de classe Constellation est connu internationalement sous le nom de Bofors 57 Mk 3 et constitue le canon de pont de choix pour la classe Constellation.

Europe

On estime que la région Europe est la deuxième région à la croissance la plus rapide. Des pays comme la France, le Royaume-Uni, la Russie, l'Italie et d'autres se concentrent sur un programme de réhabilitation de ce type d'armes et de navires. Grâce à des organisations telles que l’Agence européenne de défense (AED), des programmes de collaboration et des initiatives d’achats conjoints stimulent la dynamique du marché. De plus, le conflit en cours entre la Russie et l’Ukraine créera davantage d’opportunités pour les forces navales de la région. Ainsi, la part de marché de l’Europe devrait croître considérablement au cours de la période de prévision.

- L'Europe devrait connaître une croissance à un TCAC de 8,4 % au cours de la période de prévision.

Les tensions géopolitiques croissantes et les conflits territoriaux au sein de la région entraînent une demande importante de canons navals et d'équipements associés dans la région du Moyen-Orient et de l'Afrique. Les pays investissent dans la modernisation de leurs flottes navales pour défendre les côtes et sécuriser les frontières maritimes dans la région. De nombreuses marines de la région subissent des programmes de modernisation remplaçant les anciens canons par des systèmes occidentaux plus récents et plus sophistiqués. De plus, l’accent mis sur des fonctionnalités telles qu’une portée, une précision et une cadence de tir accrues et l’intégration avec des systèmes avancés de contrôle de tir catalysent la croissance régionale au cours de la période de prévision.

l'Amérique latine

Le marché des armes navales d’Amérique latine connaîtra une croissance modérée au cours de la période de prévision, motivée par les préoccupations de sécurité régionale, l’accent mis sur la production locale, l’augmentation des budgets de défense, etc. Des pays comme le Brésil, le Chili et la Colombie modernisent activement leurs flottes navales, en remplaçant les canons plus anciens et vieillissants par des systèmes avancés plus récents. Les inquiétudes concernant les activités illicites dans les eaux territoriales conduisent à investir dans des canons de plus petit calibre pour les patrouilleurs et la défense côtière.

Acteurs clés de l'industrie

Les grandes entreprises déploient des stratégies de fusion et d'acquisition pour se concentrer sur l'expansion de leurs activités

Le marché est consolidé car seuls quelques acteurs clés participent au développement des armes navales. Les fabricants d’équipement d’origine (OEM) introduisent des technologies avancées dans les armes à feu et se concentrent sur les armes et équipements navals de fabrication locale, ce qui stimule la croissance du marché. Rheinmetall AG, Leonardo S.p.A., Bharat Heavy Electricals Limited (BHEL), Thales Group et BAE Systems figuraient parmi les principaux acteurs en 2022. Des acteurs établis acquièrent de petites entreprises possédant des technologies ou une expertise de niche. Par exemple, en mars 2022, Rheinmetall envisagera d'acquérir une participation dans la division OTO-Melara de Leonardo dans le cadre de son engagement à long terme sur le marché italien.

Liste des principales entreprises d’armes navales :

- BAE Systems plc (Royaume-Uni)

- Bharat Heavy Electricals Limited (BHEL) (Inde)

- Leonardo S.p.A. (Italie)

- Société Lockheed Martin(NOUS.)

- MBDA(France)

- Northrop Grumman Corporation (États-Unis)

- Société Raytheon Technologies(NOUS.)

- Rheinmetall SA(NOUS.)

- SAAB AB(Suède)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 –Le ministère de la Défense a attribué un contrat à M/s Bharat Heavy Electricals Limited (BHEL) pour l'achat de 16 supports d'armes à feu super rapides améliorés (SRGM) et d'équipements/accessoires associés pour la marine indienne dans la catégorie Achat (Inde). Fabriqué par M/s BHEL dans son usine de Haridwar, le SRGM amélioré est un système d'arme de défense ponctuelle contre les missiles et les avions de moyen calibre qui offre une cadence de tir soutenue et une grande précision.

- novembre 2023 –MKE a livré le premier canon de 76 mm produit dans le pays à la marine turque. Le contrat signé par MKE avec les autorités de défense turques prévoyait également l'équipement des navires 6, 7 et 8 (frégates de classe I 2, 3 et 4) du projet MİLGEM avec un canon de 76 mm. Après la signature du contrat, MKE a démarré la production conformément au plan du projet.

- novembre 2023 –Le ministère turc de la Défense a annoncé que la première frégate améliorée de classe Barbaros (MEKO 200TN), TCG Orucreis (F-245), avait commencé ses premiers tests dans la mer de Marmara. Le navire, une frégate de classe Barbaros, était entré en mer pour la toute première fois depuis sa mise à niveau vers Midlife. Les systèmes de canons navals stabilisés télécommandés STOP 25 mm d'ASELSAN ont été montés sur le navire.

- Février 2023- BAE Systems, Inc. a remporté un contrat pour équiper les frégates Type 26 de la Royal Navy de cinq systèmes de tir indirect maritime (MIFS) Mk 45. Le système combine un système de canon Mk 45 Mod 4A de 5 pouces de calibre 62 avec le système de manipulation de munitions entièrement automatique « AHS ». La valeur totale du contrat s'élevait à environ 219 millions de dollars.

- Juin 2022 -La police et les garde-côtes (PCG) ont rénové trois types de patrouilleurs pour renforcer leur capacité à faire face aux menaces dans les eaux de Singapour. Ceux-ci remplaceraient les anciens modèles et feraient partie de la flotte de patrouille gardant le littoral de Singapour. Le nouveau patrouilleur de classe PT serait équipé d'un système de canon stable, permettant aux officiers d'intercepter les cibles ennemies avec plus de précision pendant leur poursuite.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse approfondie du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, l'analyse de la chaîne d'approvisionnement, les différentes plates-formes, systèmes et applications de l'artillerie navale. En outre, le rapport offre un aperçu des tendances du marché mondial et met en évidence les principaux développements de l’industrie et la taille du marché. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par calibre

|

|

|

Par plateforme

|

|

|

Par composant

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des armes navales était évaluée à 3 milliards de dollars en 2025 et devrait atteindre 6,09 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 8,2%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Les tensions géopolitiques croissantes, les programmes de modernisation navale et l’augmentation des dépenses de défense sont les principaux moteurs de la croissance.

L’Asie-Pacifique détenait la plus grande part de marché en 2025, menée par des pays comme la Chine, l’Inde et la Corée du Sud.

Les canons navals sont principalement utilisés pour les opérations de bombardement anti-aérien, sol-sol et côtier.

L'intégration de l'automatisation, du suivi électro-optique et du ciblage guidé par laser transforme les systèmes de canons navals modernes.

Les canons navals vont généralement des systèmes de petit (jusqu'à 76 mm) au moyen (76-130 mm) et au gros calibre (plus de 130 mm).

Les destroyers, les frégates, les corvettes et les patrouilleurs offshore sont les principales plates-formes équipées de canons navals.

Les principales entreprises incluent BAE Systems, Leonardo, Rheinmetall AG et Northrop Grumman

Le conflit a accéléré les dépenses de défense et l’acquisition de systèmes d’armes navales avancés à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés