Taille du marché, part et analyse de l’industrie des technologies d’insonorisation acoustique des navires navals, par technologie (technologies d’isolation du bruit et des vibrations des machines, technologies d’insonorisation de la propulsion et autres), par navire (sous-marins, frégates, destroyers, corvettes et autres), par application (réduction de la signature acoustique, capacité de survie de la guerre anti-sous-marine, guerre des mines et autres), par intégration technologique (intégration de nouvelles constructions et modernisation/modernisation), par utilisateur final (marine/navale)

Taille du marché des technologies d’insonorisation acoustique des navires navals et perspectives d’avenir

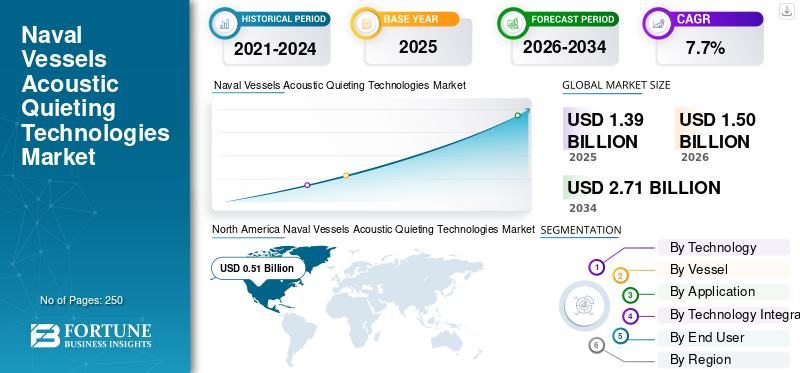

La taille du marché mondial des technologies d’insonorisation acoustique pour les navires de guerre était évaluée à 1,39 milliard de dollars en 2025. Le marché devrait passer de 1,50 milliard de dollars en 2026 à 2,71 milliards de dollars d’ici 2034, avec un TCAC de 7,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des technologies d’insonorisation acoustique pour les navires militaires avec une part de marché de 36,69 % en 2025.

La technologie navale d’atténuation acoustique constitue un élément essentiel de la guerre sous-marine moderne, utilisant des matériaux avancés, une isolation contre les vibrations et une conception structurelle pour minimiser la signature acoustique des plates-formes navales. Le marché mondial est en expansion constante, stimulé par la sophistication croissante des capteurs de guerre anti-sous-marine (ASW), l'utilisation croissante devéhicules sous-marins autonomes (AUV), et la nécessité stratégique de capacités furtives dans des environnements maritimes contestés.

Des acteurs industriels de premier plan tels que Hutchinson Aerospace & Industry, Trelleborg Anti-Vibration Solutions et Rubber Design B.V. font progresser les innovations axées sur l'amélioration de la furtivité opérationnelle. Les développements technologiques clés comprennent la mise en œuvre de revêtements anéchoïques spécialisés, de systèmes d'amortissement des vibrations hautes performances, d'architectures de suppression active du bruit et de conceptions de propulsion avancées qui atténuent la cavitation et le bruit mécanique des navires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TECHNOLOGIES DE SILENCIEUX ACOUSTIQUES POUR NAVIRES NAVAUX

Le développement de matériaux avancés et sophistiqués pour l’insonorisation apparaît comme une tendance clé du marché

Une tendance importante qui façonne le marché des technologies d'insonorisation acoustique des navires est l'accent croissant mis sur les solutions furtives acoustiques spécifiques aux fréquences et les matériaux d'insonorisation avancés. L'accent est de plus en plus mis sur la conception de matériaux de nouvelle génération pour atténuer les signatures acoustiques spécifiques générées par les systèmes de propulsion à haut rendement et les suites électroniques embarquées sensibles.

- Par exemple, en avril 2026, l’Inde a développé une nouvelle technologie de revêtement de coque qui réduit les signatures acoustiques d’environ 6 dB de perte d’insertion et de réduction de l’écho, augmentant ainsi considérablement la furtivité et l’évasion de la détectabilité des sous-marins. L'innovation est conçue pour les sous-marins conventionnels et nucléaires, améliorant la capacité de survie dans des environnements maritimes denses en capteurs sans délais de déploiement divulgués.

Cette tendance devient de plus en plus critique à mesure que les plates-formes navales contemporaines opèrent dans des environnements littoraux contestés où la gestion de la signature acoustique dicte directement la capacité de survie opérationnelle. Les fabricants intègrent ces matériaux ciblés directement dans les cloisons structurelles, les fondations des machines et les tuiles montées sur la coque pour perturber la propagation du bruit harmonique à la source. De plus, les technologies innovantes d'insonorisation acoustique, en particulier celles impliquant une propulsion avancée et une optimisation hydrodynamique, réduisent considérablement la traînée des navires, réduisant ainsi directement les émissions de gaz à effet de serre lors des opérations maritimes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des budgets de défense et les programmes de modernisation de la flotte sous-marine stimulent la croissance du marché

L’utilisation croissante des technologies avancéesguerre anti-sous-marine (ASW)Ces capacités entraînent une augmentation massive des dépenses de défense, transformant ainsi la furtivité acoustique en la principale mesure de la parité navale. Alors que les pays accélèrent la modernisation de leurs flottes de sous-marins, la demande de technologies de pointe en matière d’insonorisation acoustique est devenue une exigence essentielle pour le développement de plates-formes de nouvelle génération.

- Par exemple, le ministère russe de la Défense a lancé un programme de modernisation en 2022 pour équiper les sous-marins nucléaires de plaques de caoutchouc lourdes avancées conçues pour supprimer le bruit des navires et les signaux sonar, améliorant ainsi les performances de furtivité sous-marine.

Cette priorité d'investissement croissante est motivée par la nécessité stratégique de contrer l'évolution des menaces A2/AD, où même des améliorations marginales de la réduction de la signature acoustique offrent des avantages opérationnels décisifs. Les solutions modernes d'insonorisation acoustique, telles que la propulsion électrique et les géométries de coque optimisées, améliorent l'efficacité énergétique globale en minimisant les niveaux sonores et les niveaux de bruit des navires. Les gouvernements consacrent systématiquement une part importante de leurs budgets navals à l’achat de navires furtifs intégrés, créant ainsi une demande soutenue de matériaux et de systèmes acoustiques de haute performance. En outre, le respect des directives évolutives de l'Organisation maritime internationale (OMI) en matière de réduction du bruit conduit de plus en plus à l'adoption de technologies d'insonorisation de qualité commerciale qui comblent le fossé entre la furtivité navale et les normes maritimes civiles.

RESTRICTIONS DU MARCHÉ

Coût de développement élevé et complexités techniques pour limiter l’expansion du marché

Le marché est confronté à des contraintes importantes liées à la grande complexité technique et à la forte intensité de capital des systèmes de défense maritime. Les coûts de développement élevés des matériaux furtifs exclusifs, qui nécessitent une R&D approfondie et des installations de fabrication spécialisées et coûteuses, dépassent la flexibilité budgétaire même des grands programmes navals. De plus, l’intégration de ces technologies sophistiquées d’insonorisation dans les architectures de navires existantes pose un défi logistique de taille. Les vulnérabilités de la chaîne d’approvisionnement concernant les éléments de terres rares ou les polymères spécialisés utilisés dans les revêtements anéchoïques de nouvelle génération entraînent des retards de livraison et entravent la croissance du marché des technologies d’insonorisation acoustique des navires de guerre.

OPPORTUNITÉS DE MARCHÉ

La transformation numérique en cours des opérations maritimes présente des opportunités de croissance pour le marché

La transformation numérique en cours dans les opérations commerciales navales présente une opportunité importante pour le marché des technologies d’insonorisation acoustique des navires. Les plates-formes navales modernes s’orientent de plus en plus vers des contre-mesures modulaires définies par logiciel. Contrairement aux traitements acoustiques statiques traditionnels, les architectures navales numériques modernes permettent l'intégration de systèmes modulaires qui peuvent être mis à jour tout au long du cycle de vie d'un navire pour contrer les menaces émergentes. Cette approche exploite le traitement des données embarquées à grande vitesse pour créer des profils acoustiques adaptatifs, permettant aux plates-formes d'ajuster dynamiquement leur bruit sous-marin rayonné en fonction des exigences de la mission en temps réel et des conditions environnementales. En utilisant des architectures de systèmes ouverts, les constructeurs navals peuvent désormais intégrer des composants d'amortissement acoustique évolutifs et évolutifs, facilement échangeables, réduisant ainsi considérablement les temps d'arrêt associés aux mises à niveau conventionnelles à mi-vie.

LES DÉFIS DU MARCHÉ

Le manque de main-d’œuvre hautement qualifiée et d’infrastructures de chantier naval personnalisées entrave l’expansion du marché

Le marché des technologies d’insonorisation acoustique des navires est considérablement limité par la rigidité inhérente aux cycles d’approvisionnement en matière de défense, qui entrent souvent en conflit avec le rythme rapide de l’innovation technologique. Ces longs processus d'acquisition s'étendent souvent sur plusieurs années, créant un décalage critique entre les spécifications de conception initiales et l'évolution du paysage des menaces auxquelles sont confrontées les flottes modernes. De plus, l’installation spécialisée de matériaux acoustiques avancés et de suites de découplage nécessite une main-d’œuvre hautement qualifiée et une infrastructure de chantier naval personnalisée. Des exigences d'intégration aussi complexes nécessitent une mise en cale sèche étendue des navires, ce qui entraîne des temps d'arrêt opérationnels prolongés qui peuvent compromettre les calendriers de préparation de la flotte.

Analyse de segmentation

Par technologie

L'accent croissant sur la réduction de la cavitation de l'hélice stimule les technologies de silencieux de propulsion Croissance sectorielle

Sur la base de la technologie, le marché est divisé en technologies d’isolation du bruit et des vibrations des machines, technologies d’insonorisation de la propulsion, technologies de réduction du bruit de coque et hydrodynamique, matériaux acoustiques, revêtements et traitements, etc.

Les technologies d'isolation contre le bruit et les vibrations des machines comprennent des supports résilients, des supports antichoc, des systèmes de machines montés sur radeau, des accouplements flexibles, des isolateurs de vibrations et autres. Les technologies silencieuses de propulsion comprennent des hélices à faible cavitation, des propulseurs à pompe, des systèmes silencieux de ligne d'arbre, des roulements silencieux, des systèmes de réduction du bruit des jets d'eau, etc. De plus, les matériaux, revêtements et traitements acoustiques sont subdivisés en carreaux anéchoïques, revêtements acoustiques élastomères, feuilles/couches amortissantes, revêtements acoustiques.isolationmatériaux et traitements acoustiques composites.

Le segment des technologies de silencieux de propulsion est leader du marché et devrait connaître une forte croissance à mesure que les marines mettent davantage l'accent sur la réduction de la cavitation des hélices, des vibrations de la ligne d'arbre et des signatures acoustiques rayonnées par la propulsion. La demande est stimulée par la modernisation des sous-marins, l’achat de frégates ASW et la nécessité pour les navires d’opérer avec une détectabilité moindre dans des environnements sous-marins contestés. Les hélices à faible cavitation, les propulseurs à pompe, les roulements silencieux et les systèmes silencieux de ligne d'arbre deviennent de plus en plus importants à mesure que les réseaux de sonars passifs et les capacités de surveillance acoustique s'améliorent.

Par exemple, en avril 2024, Damen Naval a sélectionné Kongsberg Maritime Suède pour fournir des hélices à pas variable et des lignes d'arbre pour quatre frégates ASW Pays-Bas-Belgique. Les navires sont conçus avec des systèmes de propulsion hybrides diesel-électriques pour garantir des opérations extrêmement silencieuses.

Le segment des technologies d’isolation contre le bruit et les vibrations des machines devrait augmenter avec un taux de croissance constant d’un TCAC de 8,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par navire

Responsables du segment des sous-marins en raison de l'augmentation des investissements dans des technologies de propulsion plus silencieuses

Par navire, le marché est segmenté en sous-marins, frégates, destroyers, corvettes, patrouilleurs offshore, navires amphibies et navires de lutte contre les mines.

Le segment des sous-marins domine le marché, car les destroyers restent parmi les combattants de surface les plus furtifs et les plus puissants du service naval de première ligne. Ces navires jouent déjà un rôle central dans la défense aérienne, l'escorte de flotte,sécurité maritime, et les missions de défense antimissile, ce qui en fait une plate-forme clé pour l'intégration précoce des technologies d'insonorisation acoustique. Les sous-marins stimulent la demande de technologies d'insonorisation acoustique, car la furtivité est essentielle à la capacité de survie, en particulier face aux sonars modernes, aux avions ASW et aux réseaux de capteurs. Les marines investissent dans une propulsion plus silencieuse, une isolation des vibrations et une réduction de la signature pour améliorer l'endurance des missions et réduire la détectabilité dans les eaux contestées.

Les programmes croissants de modernisation des sous-marins et la construction de nouvelles flottes accroissent donc le besoin de matériaux, de revêtements et de systèmes silencieux avancés.

- Par exemple, en octobre 2025, Saab a reçu une nouvelle commande de la société suédoise FMV pour achever la phase finale de production de deux sous-marins A26 de la classe Blekinge. La commande comprenait également des matériaux et des services supplémentaires liés à la gestion de pointe des signatures de Saab et à la conception des sous-marins à faible détectabilité.

Le segment des frégates devrait croître avec un taux de croissance annuel constant de 7,9 % au cours de la période de prévision.

Par candidature

Importance croissante du sonar passif pour prendre en charge la réduction de la signature acoustique Croissance sectorielle

Par application, le marché est segmenté en réduction de signature acoustique, anti-sous-marin, capacité de survie à la guerre, guerre des mines/opérations à faible signature, opérations spéciales/missions maritimes secrètes et réduction du bruit propre du sonar).

Le segment de la réduction de la signature acoustique devrait détenir la plus grande part de marché des technologies d’insonorisation acoustique des navires de guerre, alors que les forces navales donnent la priorité à une détectabilité réduite dans les sous-marins, les frégates ASW, les navires MCM et certaines plates-formes maritimes sans pilote. La demande est motivée par l’importance croissante des sonars passifs, des capteurs des fonds marins, des bouées sonores et des systèmes de surveillance sous-marine dans les opérations navales modernes. L'accent est mis de plus en plus sur la réduction de la signature acoustique grâce à l'adoption rapide du silencieux de propulsion, de l'isolation des vibrations, de l'amortissement structurel, des matériaux acoustiques, de la réduction du bruit hydrodynamique et de la surveillance embarquée.

- Par exemple, en novembre 2025, la Pologne a sélectionné la conception du sous-marin A26 de Saab pour son programme Orka, la plate-forme étant promue pour ses très faibles signatures acoustiques et magnétiques et l'expérience furtive de Saab dans la mer Baltique.

Le segment de la capacité de survie dans la guerre anti-sous-marine devrait croître à un TCAC de 9,3 % au cours de la période de prévision.

Par intégration technologique

Le segment d'intégration des nouvelles constructions dominera car il permet aux marines d'optimiser la disposition des machines

Par intégration technologique, le marché est segmenté en intégration de nouvelles constructions et en rénovation/modernisation.

Le segment de l'intégration des nouvelles constructions devrait dominer le marché, car l'insonorisation efficace est plus efficace lorsqu'elle est intégrée dès le départ au navire, permettant à la propulsion, à l'isolation des machines et à la conception de la coque de fonctionner ensemble. Les programmes de nouvelle construction permettent aux marines et aux chantiers navals d'optimiser la disposition des machines, le montage des radeaux, la conception de la propulsion, la forme de la coque, les matériaux d'amortissement, les revêtements acoustiques et la modélisation de signature dès le début du cycle de vie de la plate-forme.

Le segment de la rénovation/modernisation devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Par utilisateur final

L’augmentation des dépenses de défense stimule la marine et les forces navales Croissance sectorielle

Sur la base de l’utilisateur final, le marché est segmenté en marine/forces navales, garde-côtes/agences de sécurité maritime, chantiers navals de défense et organisations de conception et d’ingénierie navales.

Le segment de la marine et des forces navales détient la plus grande part, car les flottes modernes s'appuient de plus en plus sur l'insonorisation acoustique pour améliorer la furtivité, la capacité de survie et l'efficacité des missions dans les environnements de guerre anti-sous-marine. Les marines modernisent également leurs navires plus anciens et investissent dans de nouvelles plates-formes qui nécessitent des niveaux de bruit rayonné plus faibles afin de réduire la détectabilité par des moyens avancés.systèmes sonars. De plus, l’augmentation des dépenses de défense et la nécessité d’un avantage opérationnel dans les zones maritimes contestées poussent à l’adoption de technologies de réduction du bruit sur les navires et sous-marins du secteur naval, ce qui stimule la croissance du segment.

Le segment des organisations de conception et d’ingénierie navales devrait croître à un TCAC de 10,5 % au cours de la période de prévision.

Perspectives régionales du marché des technologies d’insonorisation acoustique des navires navals

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Naval Vessels Acoustic Quieting Technologies Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025, atteignant 0,51 milliard de dollars. Le marché devrait atteindre 0,55 milliard de dollars d'ici 2026. La région connaît une forte croissance en raison de l'importante base d'approvisionnement navale américaine, des investissements continus dans les sous-marins nucléaires, les combattants de surface avancés, les systèmes sous-marins sans pilote et les infrastructures de gestion de la signature acoustique. La croissance est soutenue par l’exigence de la marine américaine de maintenir sa supériorité sous-marine, de réduire le niveau de pression acoustique et la détectabilité des navires, d’améliorer les performances en matière de bruit propre des sonars et d’améliorer la capacité de survie face à des réseaux de sonars passifs et de guerre anti-sous-marine de plus en plus performants. De plus, la base de construction navale américaine continue de soutenir l’activité des sous-marins des classes Virginia et Columbia, où l’insonorisation de la propulsion, l’isolation des vibrations, les revêtements acoustiques et les solutions structurelles de contrôle du bruit restent des éléments essentiels aux performances de la plate-forme.

- Par exemple, en avril 2025, General Dynamics Electric Boat a annoncé des modifications de contrat de 12,40 milliards de dollars pour la construction de deux sous-marins de classe Virginia pour l’exercice 2024, avec des options qui pourraient porter la valeur cumulée à 17,20 milliards de dollars. Cela soutient la demande continue de technologies d’insonorisation acoustique, d’insonorisation de la propulsion, d’isolation des vibrations et de gestion des signatures liées aux sous-marins en Amérique du Nord.

Marché des technologies d’insonorisation acoustique des navires de la marine américaine

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 0,49 milliard de dollars en 2025. Les États-Unis devraient connaître une croissance régulière en raison de leur solide base industrielle de sous-marins, de leur vaste flotte installée de destroyers et de sous-marins et de leurs investissements continus dans la modernisation, la maintenance et la préparation du cycle de vie des navires. La stratégie d’entreprise de NAVSEA pour 2025 met également l’accent sur la modernisation et le maintien en puissance des navires, des sous-marins et des systèmes, soutenant ainsi la demande à long terme d’activités d’ingénierie et d’intégration liées à la signature acoustique.

Europe

L’Europe devrait enregistrer le taux de croissance le plus rapide, soit 8,0 % entre 2026 et 2034. L’Europe devrait connaître une forte croissance en raison de la concentration de constructeurs de sous-marins dans la région, des programmes de frégates ASW, de la modernisation des navires de lutte contre les mines et de la demande croissante de réduction de la signature acoustique au sein des forces navales de l’OTAN et de l’Europe. La croissance est également soutenue par le Royaume-Uni, la France, l’Allemagne, l’Italie, la Suède, la Norvège, l’Espagne, la Turquie et la Russie, qui maintiennent collectivement d’importants écosystèmes de sous-marins, de combattants de surface et d’ingénierie navale. La croissance de la région est également tirée par l’accent croissant mis sur les matériaux acoustiques avancés, les propulseurs à faible bruit, le silencieux hydrodynamique et les technologies de gestion des signatures du cycle de vie.

- Par exemple, en novembre 2025, l’Agence européenne de défense (AED) a lancé un programme de recherche SPHYDA de 5,62 millions de dollars sur quatre ans pour réduire le bruit sous-marin provenant des véhicules sous-marins autonomes (AUV), améliorant ainsi la furtivité navale et la protection de la vie marine. Le programme, dirigé par l'Italie en collaboration avec l'Allemagne, les Pays-Bas, l'Espagne et la Norvège, ainsi que neuf partenaires, se concentre sur le développement de modèles numériques et la réalisation de tests pour analyser la génération de bruit de coque, de gouvernail et d'hélice.

Marché des technologies d’insonorisation acoustique des navires navals au Royaume-Uni

Le marché britannique en 2025 s’élevait à environ 0,11 milliard de dollars, ce qui représente environ 7,8 % des revenus mondiaux.

Marché allemand des technologies d’insonorisation acoustique des navires navals

Le marché allemand a atteint environ 0,07 milliard de dollars en 2025, soit environ 5,4 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique devrait être la région du marché qui connaît la croissance la plus rapide et devrait enregistrer la croissance la plus rapide en raison de l'expansion des flottes de sous-marins, de l'augmentation des besoins en matière d'ASW, de la concurrence maritime dans l'Indo-Pacifique et de la forte activité de construction navale en Chine, en Inde, au Japon, en Corée du Sud et en Australie. La croissance est également soutenue par les programmes de nouvelle construction de sous-marins, l'achat de destroyers et de frégates, les exigences en matière de surveillance sous-marine et le besoin croissant de propulsion à faible bruit, d'isolation des machines, de traitements anéchoïques et de modélisation acoustique.

- Par exemple, en mars 2025, l’Australie a publié sa stratégie industrielle sous-marine AUKUS, qui décrit le développement d’une base industrielle souveraine pour construire, exploiter et entretenir les futurs sous-marins à propulsion nucléaire à armement conventionnel tout en entretenant et en modernisant la flotte de classe Collins.

Marché japonais des technologies d’insonorisation acoustique des navires navals

Le marché japonais en 2025 s'élevait à environ 0,05 milliard de dollars, soit environ 3,7 % du chiffre d'affaires mondial.

Marché chinois des technologies d’insonorisation acoustique des navires navals

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 0,16 milliard de dollars en 2025, soit environ 11,7 % des ventes.

Marché indien des technologies d’insonorisation acoustique des navires navals

Le marché indien en 2025 s'élevait à environ 0,07 milliard de dollars, soit environ 4,9 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La région Amérique latine est principalement motivée par le programme de sous-marins du Brésil, les initiatives sélectives de modernisation navale et la demande limitée de pays comme le Chili, la Colombie, l’Argentine et le Mexique. La croissance est soutenue par les activités de construction de sous-marins, les programmes de maintien en puissance des sous-marins conventionnels, les opérations de carénage des navires de surface et l'adoption progressive de revêtements acoustiques, d'isolation contre les vibrations et de composants de propulsion à faible bruit. De plus, la région Moyen-Orient et Afrique devrait connaître une croissance modérée en raison de la modernisation navale en Arabie saoudite, aux Émirats arabes unis, en Égypte, en Israël, en Algérie et en Afrique du Sud. La demande est principalement liée aux corvettes, frégates, OPV, patrouilleurs et certaines flottes de sous-marins. La croissance régionale est soutenue par des exigences croissantes en matière de contrôle des vibrations des machines, de matériaux acoustiques, de réduction du bruit de propulsion et d'amélioration de la capacité de survie des navires de combat de surface.

Marché des technologies d’insonorisation acoustique des navires navals en Arabie Saoudite

Le marché de l'Arabie saoudite en 2025 s'élevait à environ 0,02 milliard de dollars, ce qui représente environ 1,5 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Les principaux acteurs mettent l’accent sur la fourniture d’architectures intelligentes de surveillance acoustique pour obtenir un avantage concurrentiel

Le marché mondial des technologies d'atténuation acoustique navale est défini par la collaboration entre les marines, les ministères de la Défense, les intégrateurs de systèmes, les principaux constructeurs navals et les spécialistes de la science des matériaux fournissant des revêtements anéchoïques avancés, des suites d'amortissement des vibrations, des modules d'atténuation de propulsion de précision et des architectures intelligentes de surveillance acoustique pour diverses plates-formes maritimes. Le leadership du marché est de plus en plus façonné par des acteurs capables de prendre en charge une gestion modulaire et évolutive de la signature acoustique, une intégration transparente avec les systèmes C4ISR et de gestion de combat existants, un renforcement de la flotte contre les capteurs passifs à haute sensibilité et une insertion technologique agile dans les sous-marins, les navires de combat de surface, les véhicules sous-marins sans pilote et les plates-formes navales furtives de nouvelle génération.

LISTE DES PRINCIPALES ENTREPRISES DE TECHNOLOGIES DE SILENCE ACOUSTIQUE DES NAVIRES NAVAUX PROFILÉES

- Hutchinson Aéronautique et Industrie(France)

- Solutions anti-vibrations Trelleborg(Suède)

- Rubber Design B.V.(Pays-Bas)

- Groupe Socitec (France)

- Christie & Gray(ROYAUME-UNI.)

- ITT Enidine (États-Unis)

- Getzner Werkstoffe (Autriche)

- Kongsberg Maritime (Norvège)

- BAE Systems (Royaume-Uni)

- Wärtsilä Corporation (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Ultra Maritime a reçu un contrat de développement de la marine américaine pour le dispositif acoustique de contre-mesure de nouvelle génération MK6, mettant en évidence une puissance acoustique améliorée et une compatibilité pour les missions sous-marines de réponse aux menaces.

- Février 2026: Enidine d'ITT a annoncé qu'elle présenterait des solutions d'isolation contre les chocs et les vibrations pour les navires de guerre, les sous-marins et les applications maritimes critiques à l'occasion de WEST 2026, répondant directement aux exigences de contrôle du bruit/vibration à bord et d'isolation acoustique et furtive.

- janvier 2026: Kongsberg Maritime a reçu un contrat pour la fourniture de ses propulseurs ultra-silencieux à entraînement sur jante pour un nouveau navire de recherche acoustique avancé en cours de construction par GRSE pour le laboratoire naval physique et océanographique indien sous DRDO. L'ensemble comprend deux propulseurs azimutaux RD-AZ2600, deux propulseurs tunnel RD-TT1600 et le système de contrôle MCON, choisis spécifiquement pour répondre aux limites très strictes de bruit rayonné sous-marin nécessaires à la recherche acoustique sensible.

- Janvier 2025 :La marine américaine a publié le sujet SBIR 25.1 N251-043 pour le développement d'hélices toroïdales pour torpilles etvéhicule sous-marin sans piloteapplications, mettant spécifiquement en évidence la réduction du bruit et des signatures acoustiques réduites par rapport aux géométries d'hélices conventionnelles.

- janvier 2025: La marine américaine a publié le sujet SBIR 25.1 N251-027 pour un adhésif durcissant sous l'eau acoustiquement transparent conçu pour réparer les structures conformes liées aux sonars sur les plates-formes sous-marines sans dégrader la transmissibilité acoustique.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie, par navire, par application, par intégration technologique, par utilisateur final et région |

| Par Technologie |

|

| Par Navire |

|

| Par Application |

|

| Par Intégration technologique |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,39 milliard de dollars en 2025 et devrait atteindre 2,71 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,51 milliard de dollars.

Le marché devrait afficher un TCAC de 7,7 % au cours de la période de prévision.

En termes de technologie, le segment des technologies de silencieux de propulsion est en tête du marché.

L’augmentation des budgets de défense et les programmes de modernisation de la flotte sous-marine sont les principaux facteurs qui stimulent la croissance du marché.

Hutchinson Aerospace & Industry / Hutchinson Stop-Choc, Trelleborg Anti-Vibration Solutions, Rubber Design B.V., Socitec Group et Christie & Gray font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés