Taille du marché du beurre non laitier, part et analyse de l’industrie par source (soja, arachide, pistache, noix de cajou, amande et autres), par canal de distribution (B2B et B2C [hypermarchés/supermarchés, dépanneurs, épiceries et canaux de vente en ligne]) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 31st Jul 2026)

APERÇUS CLÉS DU MARCHÉ

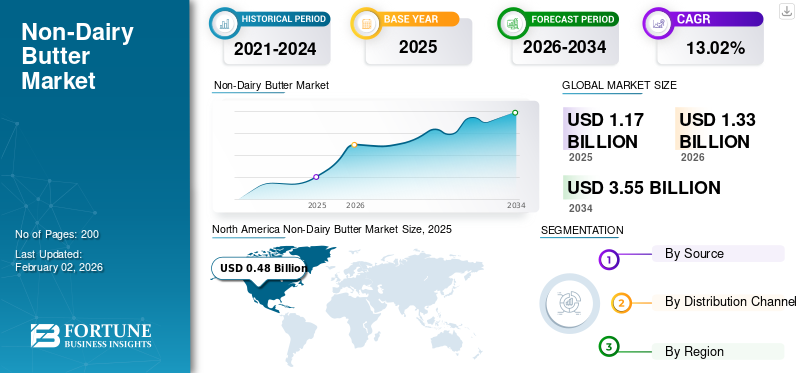

La taille du marché mondial du beurre non laitier était évaluée à 1,17 milliard USD en 2025 et devrait passer de 1,33 milliard USD en 2026 à 3,55 milliards USD d’ici 2034, avec un TCAC de 13,02 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du beurre non laitier avec une part de marché de 41,24 % en 2025.

Le marché progresse régulièrement en raison de l’évolution des habitudes de consommation et d’une prise de conscience accrue des bienfaits pour la santé et de la durabilité environnementale. La tendance croissante vers les alternatives laitières est renforcée par les taux croissants d’intolérance au lactose, les facteurs éthiques concernant le bien-être animal et l’alignement croissant sur les régimes alimentaires centrés sur les plantes. Les marques améliorent leur offre de produits en introduisant des produits clean label, des goûts différenciés et un contenu nutritionnel amélioré pour répondre aux besoins changeants des consommateurs, renforçant ainsi leur position concurrentielle. Soutien réglementaire à l’innovation alimentaire à base de plantes et à la croissance florissante de l’espace de vente au détail des produits alimentaires.aliments végétaliensdevraient donner de l’élan. Conagra Brands Inc., Flora Food Group B.V., Miyoko's Creamery, The Leavitt Corporation et Pintola sont quelques acteurs établis opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du beurre non laitier

- Taille du marché en 2025 : 1,17 milliard de dollars

- Taille du marché en 2026 : 1,33 milliard de dollars

- Taille du marché prévue pour 2034 : 3,55 milliards de dollars

- TCAC : 13,02 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 41,24 % en 2025.

- Le segment du soja détenait la plus grande part de marché.

- Le segment B2C a dominé le marché mondial.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,43 milliard USD en 2025 et devrait atteindre 0,49 milliard USD en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 0,48 milliard USD en 2025 et devrait atteindre 0,55 milliard USD en 2026.

Europe

L’Europe a généré 0,23 milliard de dollars en 2025 et devrait atteindre 0,26 milliard de dollars en 2026.

NOUS.

La préférence croissante des consommateurs pour des produits alimentaires à base de plantes, durables et plus sains stimule la croissance du marché.

Japon

La consommation croissante d’alternatives laitières à base de soja et l’adoption croissante de régimes végétaliens soutiennent l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Accent croissant sur les aliments protéinés d’origine végétale pour stimuler la croissance du marché

Au cours de la dernière décennie, les consommateurs se sont de plus en plus intéressés à la santé et à une nutrition proactive. La pandémie de COVID-19 a également accéléré l’intérêt pour les aliments fonctionnels, qui ont contribué à apporter des bienfaits pour la santé et le bien-être. Alors que les consommateurs sont de plus en plus conscients de leur santé et qu’ils accordent la priorité à leur santé, l’attrait pour les aliments et les boissons à base de protéines devrait croître au cours de la période de prévision. De plus, les consommateurs associent les protéines présentes dans leur alimentation à divers bienfaits pour la santé, notamment la santé et le tonus musculaires, la gestion du poids, l'augmentation de l'énergie, ainsi que la santé et le bien-être en général.

De plus, l’apport nutritionnel recommandé (AJR) en protéines dans le corps humain est de 0,8 gramme par kilogramme de poids corporel. Par conséquent, une plus grande sensibilisation aux divers avantages des protéines stimule le marché des produits à base de protéines. Les fabricants ont profité de cette opportunité pour développer une gamme de produits protéinés avec un positionnement « halo santé ». Par exemple, en mars 2021, Pintola, une marque indienne de beurre de cacahuète et d’autres produits alimentaires sains, a lancé le premier beurre de cacahuète à haute teneur en protéines en Inde certifié par l’USFDA. Le nouveau produit est spécialement conçu pour les personnes soucieuses de leur santé et effectuant des activités physiquement intenses.

RESTRICTIONS DU MARCHÉ

Des coûts de production élevés et des complexités de la chaîne d’approvisionnement qui entravent la croissance du marché

Le coût croissant des ingrédients et de la transformation d’origine végétale, ainsi que les lacunes de la chaîne d’approvisionnement, entravent le développement mondial des produits d’origine végétale.marché au beurrecroissance. Les ingrédients, tels que l’huile de coco, l’huile d’olive, le beurre d’amande et les graisses à base de noix de cajou, qui sont de qualité et de pureté supérieures, augmentent considérablement les coûts de production. De plus, le transport et le stockage de ces ingrédients peuvent être coûteux et compliqués et avoir un impact sur la stratégie de prix et les initiatives de mise sur le marché. Les entreprises doivent appliquer des processus d'approvisionnement rentables et de fabrication avancés pour augmenter leur rentabilité et la rentabilité de leurs produits.

OPPORTUNITÉS DE MARCHÉ

Augmenter le nombre de consommateurs d’aliments végétaliens pour offrir des opportunités d’expansion du marché

Le véganisme a gagné en popularité ces dernières années et devrait augmenter au cours de la période de prévision. Selon l’organisation Vegetarian International Voice for Animals, en 2022, le Royaume-Uni comptait le plus grand nombre de végétaliens du pays, avec 3,2 % de la population. Les régimes végétaliens ont tendance à être riches en nutriments et faibles en graisses saturées, ce qui aide les gens à réduire leurs risques de diabète et de maladies cardiaques. Selon l'American Heart Association (AHA), la consommation d'aliments riches en graisses, comme la viande,fromageet le beurre peuvent entraîner une augmentation du taux de cholestérol. Par conséquent, la perception croissante du véganisme comme une option plus durable et la population millénaire toujours croissante qui adopte des habitudes de collation occidentales stimulent la demande de produits.

TENDANCES DU MARCHÉ DU BEURRE NON LAITIER

Inclinaison croissante vers des produits Clean Label pour alimenter la croissance de l’industrie

Ces dernières années, la demande des consommateurs pour des produits alimentaires perçus comme sains, naturels et peu transformés a augmenté. Ce changement dans les préférences des consommateurs a conduit à l’émergence de la tendance du « clean label », qui s’est également reflétée dans le non-étiquetage.laitiermarché au beurre. Les consommateurs recherchent de plus en plus d’aliments contenant des ingrédients durables et naturels. Le beurre non laitier correspond à la tendance en fournissant un substitut à base de plantes avec peut-être moins d'ingrédients artificiels, un impact moindre sur l'environnement et un accent mis sur la transparence. La préférence des consommateurs est alimentée par des facteurs tels que la sensibilisation à la santé, l’alimentation éthique et durable et les problèmes de transparence, qui stimulent encore la croissance du marché mondial du beurre non laitier.

Analyse de segmentation

Par source

Source élevée de protéines et popularité pour stimuler l’expansion du segment du soja

En fonction de la source, le marché est divisé en soja, arachide,pistache, noix de cajou, amande et autres.

Le segment du soja domine le marché mondial. Le soja est connu pour être une excellente source de protéines de haute qualité contenant tous les acides aminés essentiels. L’acceptabilité et la popularité des produits alimentaires dérivés du soja augmentent en raison de divers avantages nutritionnels et sanitaires. En outre, le beurre de soja gagne du terrain, présentant une option saine au beurre de cacahuète pour les consommateurs allergiques au beurre de cacahuète, stimulant ainsi la croissance du segment.

Le segment du beurre de cacahuète va se développer considérablement, grâce à sa riche saveur et ses valeurs nutritionnelles. La texture crémeuse et la saveur de noisette du produit sont un favori des ménages et un ingrédient crucial pour différentes préparations alimentaires. Alors que la demande d’aliments pratiques et sains ne cesse d’augmenter, le beurre de cacahuète a fait son chemin sur différents marchés, où il devient rapidement une option alimentaire populaire.

Par type de canal de distribution

Facilité d'achat et accessibilité pour stimuler la croissance du segment B2C

En fonction du canal de distribution, le marché est divisé en B2B et B2C.

Le segment B2C domine la part de marché mondiale du beurre non laitier. Le segment B2C comprend les supermarchés/hypermarchés, les magasins de proximité, la vente au détail en ligne et autres. À mesure que les aliments d’origine végétale se généralisent dans le monde entier, ils occupent progressivement les rayons des supermarchés et des hypermarchés, remplaçant ainsi les produits laitiers. L’intérêt croissant des consommateurs pour le beurre non laitier incite les marques et les principaux acteurs à développer de nouveaux produits pour combler l’écart entre l’offre et la demande. Cela a conduit à ce que davantage d’options de beurre à base de plantes occupent plus d’espace dans les rayons des supermarchés. Parallèlement à cela, les supermarchés et les hypermarchés offrent la possibilité de faire leurs courses sous un même toit, attirant ainsi les consommateurs vers eux.

Le segment en ligne est sur le point de croître avec un TCAC élevé au cours de la période de prévision. Le commerce de détail en ligne s'accélère en raison de l'expansion du commerce électronique, des stratégies de marque directes au consommateur (DTC) et des modèles basés sur l'abonnement. La possibilité d’acheter à portée de main une plus large sélection de marques spécialisées et internationales, ainsi que des offres spéciales en ligne, attirent davantage les acheteurs férus de technologie.

Perspectives régionales du marché du beurre non laitier

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Non-Dairy Butter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 0,48 milliard USD en 2025, soit 41,24 % du chiffre d’affaires mondial, et devrait atteindre 0,55 milliard USD en 2026. Le marché nord-américain du beurre non laitier est le principal marché mondial et est principalement tiré par la consommation croissante d’aliments à base de plantes et l’expansion des canaux de vente au détail dans la région. La conscience croissante des consommateurs en matière de santé les a poussés à rechercher des options plus saines. Les principaux acteurs ont lancé des produits innovants pour répondre à la demande croissante. Par exemple, en octobre 2023, Wesson, une marque appartenant à Richardson International Ltd., a lancé un nouveau beurre à base de plantes. Le nouveau produit est lancé pour attirer les consommateurs qui privilégient un mode de vie plus sain et des aliments de haute qualité.

Les États-Unis détiennent une part importante du marché nord-américain, attribuée à l’intérêt croissant des consommateurs pour les produits à base de plantes, sûrs et durables, ainsi qu’à un mode de vie sain. Selon une étude du Good Food Institute (GFI) et de la Plant-based Food Association (PBFA), les consommateurs se tournent vers les aliments à base de plantes en raison de leurs problèmes de santé croissants, ce qui a entraîné une augmentation des ventes d'aliments à base de plantes de 6,2 % en 2021 par rapport à 2020.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

En 2025, l'Europe détenait 19,39 % du marché mondial, atteignant une valorisation de 0,23 milliard de dollars, et devrait atteindre 0,26 milliard de dollars en 2026. En Europe, la sensibilisation accrue à la santé, les préoccupations en matière de durabilité et l'adoption croissante de régimes à base de plantes après la COVID-19 continuent de stimuler l'expansion de l'industrie du beurre non laitier. Les incidences croissantes de lactoseL'intolérance et l'évolution vers le beurre végétalien par rapport au beurre laitier traditionnel dans la région ont conduit une base de consommateurs plus large à opter pour un régime végétalien. La tendance progressive des consommateurs au véganisme augmente dans divers pays de la région, car ils souhaitent réduire leur consommation de protéines animales dans leur alimentation quotidienne en raison de facteurs environnementaux et sanitaires. L'Allemagne a le taux de végétarisme le plus élevé par rapport à ses autres voisins européens. Selon une enquête de Veganz Group AG, une marque alimentaire berlinoise, en 2020, environ 2,6 millions de végétaliens en Allemagne représentaient 3,2 % de la population. En outre, la variété croissante de produits à base de plantes disponibles sur le marché et l’innovation qui prend le relais pour répondre aux désirs changeants des consommateurs stimulent la croissance du marché de la région.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 0,43 milliard de dollars en 2025, soit 36,57 % du chiffre d'affaires total du marché, et devrait atteindre 0,49 milliard de dollars en 2026. Le marché du beurre non laitier en Asie-Pacifique est principalement motivé par les problèmes de calories et la prévalence plus élevée de l'obésité, qui ont incité les consommateurs à adopter un régime végétalien et à adopter des alternatives aux produits laitiers. La consommation de lait de soja est traditionnellement observée dans la région, en particulier dans des pays comme le Japon, le Vietnam, la Chine et d'autres. Parallèlement à cela, la disponibilité abondante de soja dans la région permet une transformation plus facile et un accès plus facile au soja et à ses produits pour les fabricants. Par exemple, en juin 2024, Fuji Oil Group a lancé lait de sojale beurre crème, un nouveau produit à base de plantes fabriqué à partir de lait de soja selon le procédé exclusif Ultra Soy Separation (USS) de Fuji Oil. La Chine fait partie des pays clés de la région, qui est un consommateur majeur d'alternatives laitières à base de plantes, en raison de sa popularité auprès des consommateurs en tant que source de protéines. L’évolution des modes de vie des consommateurs les a incités à se tourner vers des aliments sans produits laitiers, y compris le beurre.

Amérique du Sud

Le marché sud-américain est stimulé par une tendance croissante à réduire ou à abandonner complètement la consommation de produits d'origine animale, tels que les produits laitiers, en raison de facteurs tels que l'amélioration de la santé, du bien-être animal et de l'environnement. La tendance s’observe principalement chez les millennials en raison de leur intérêt croissant pour les protéines végétales. Selon un rapport d'enquête de DuPont Nutrition & Biosciences, en 2019, respectivement 67 % et 65 % des consommateurs étaient intéressés par les protéines végétales au Brésil et en Argentine. Parallèlement à cela, il existe un problème de santé croissant puisque la population obèse a augmenté ces dernières années. L’urbanisation rapide et la prise de conscience croissante de la préservation de l’environnement sont les principaux moteurs de l’augmentation de la consommation alimentaire d’origine végétale. L’urbanisation influence les changements alimentaires en modifiant les modes de vie, les niveaux de revenus et la disponibilité alimentaire, conduisant souvent à des régimes alimentaires plus diversifiés pouvant inclure davantage d’options à base de plantes. En outre, la popularité croissante des produits végétaliens haut de gamme de haute qualité, en particulier parmi la classe aisée de la région, stimule la croissance du marché.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0 milliard de dollars, soit 0,11 % de la demande mondiale, et devrait atteindre 0 milliard de dollars en 2026. Le marché du beurre non laitier au Moyen-Orient et en Afrique croît à un rythme soutenu, alors que les consommateurs de la région diversifient leurs modes de consommation et leur régime alimentaire et sont prêts à essayer de nouvelles alternatives végétales aux produits laitiers. Les changements dans les modes de consommation alimentaire sont principalement dus à l’urbanisation ainsi qu’à l’exposition à la culture alimentaire occidentale. Divers acteurs de niche et locaux proposent également leurs solutions innovantes. alternative aux produits laitiersproduits sur les marchés du Moyen-Orient et d’Afrique. Il s’agit principalement de répondre à la demande des consommateurs, qui s’éloignent progressivement des produits laitiers en raison de problèmes de santé tels que l’intolérance au lactose, ou choisissent un mode de vie végétalien, après avoir compris les effets néfastes des produits d’origine animale sur l’environnement et les conséquences auxquelles les animaux sont confrontés. Par exemple, en février 2020, Amarlane Foods, une entreprise basée en Israël, a lancé une alternative aux produits laitiers, la Betterine, un beurre végétalien. Le nouveau produit est sans OGM, ne contient ni gras trans ni lactose et est certifié casher de l’Union orthodoxe (OU).

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,05 milliard de dollars en 2025, soit une part de 4,60 %, et devrait atteindre 0,06 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent de plus en plus sur les lancements innovants pour développer leur activité

Les pionniers du marché mondial du beurre d'origine végétale mettent l'accent sur l'élargissement de leur offre de produits et l'augmentation de leur capacité de production, ce qui les aide à répondre à la demande croissante de produits.

La forte évolution des préférences alimentaires à base de plantes est à l’origine de la demande de produits à l’échelle mondiale et ouvre une opportunité aux acteurs de l’industrie d’élargir leur base de consommateurs à travers le monde. Ainsi, les producteurs mettent l'accent sur diverses approches pour pénétrer le nouveau marché, ce qui les aide également à obtenir un avantage concurrentiel plus important tout en se concentrant sur le service de nouveaux consommateurs. Par exemple, en juillet 2023, Naturli´ Foods A/S, un fabricant danois d'aliments à base de plantes, a lancé ses beurres végétaliens aux États-Unis. Le nouveau produit est fabriqué avec du beurre de cacao etamandebeurre.

LISTE DES CLÉS PROFIL DES ENTREPRISES DE BEURRE NON LAITIER

- Conagra Brands Inc. (États-Unis)

- Flora Food Group B.V. (Pays-Bas)

- Miyoko's Creamery (États-Unis)

- Wayfare Food (États-Unis)

- Prosperity Organic Food Inc. (États-Unis)

- Pintola(Inde)

- Aliments santé Alpino(Inde)

- La société Leavitt(NOUS.)

- Façon végétalienne (ÉMIRATS ARABES UNIS)

- Naturli Foods A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mai 2025: Maison Linotte, marque française de pâtisserie de luxe, a lancé une nouvelle génération de beurre végétal, baptisée Purely. Le nouveau produit est idéal pour les chefs et les amateurs de pâtisserie et est fabriqué à partir d'ingrédients biologiques et est exempt d'allergènes,huile de palme, et des additifs.

- Septembre 2024 :Flora Food Group B.V., une entreprise alimentaire néerlandaise, a élargi sa gamme de produits à base de plantes avec le lancement d'un nouveau beurre végétal aromatisé à l'ail fumé. Le nouveau produit ajoute un goût polyvalent et riche aux recettes végétaliennes.

- juin 2024: Miyoko's Creamery, un producteur alimentaire américain, a lancé deux nouvelles saveurs de beurre de lait d'avoine, dont Garlic Parm et Cinnamon Brown Sugar. Le produit se compose d’huile de tournesol biologique, de lait d’avoine à grains entiers biologique, d’herbes et d’autres ingrédients.

- Décembre 2023 :Táche, une entreprise agroalimentaire qui produit du lait de pistache, a lancé le beurre de pistache Pot de PisTÁCHE à base de lait de pistache. Le nouveau produit contient un profil crémeux, subtil, noisette et sucré.

- Mars 2023 : Apis India, l'un des leaders du marché organisé du commerce du miel, a lancé un nouveauarachidegamme de beurre. Le produit est disponible en deux variantes, dont crémeuse et croustillante.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du beurre non laitier fournit la taille et les prévisions du marché sur la base de divers segments. Il comprend des détails sur la dynamique et les tendances du marché au cours de la période de prévision. Il offre des informations sur les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits et des détails sur les partenariats, les fusions et les acquisitions. Le rapport couvre également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,02 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial devrait passer de 1,33 milliard de dollars en 2026 à 3,55 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 13,02 % au cours de la période de prévision 2026-2034.

Le segment B2C domine le marché par canal de distribution.

L’intérêt croissant porté aux aliments protéinés d’origine végétale est un facteur clé pour stimuler la croissance du marché.

Conagra Brands Inc., Flora Food Group B.V., Miyokos Creamery, The Leavitt Corporation et Pintola sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024.

La tendance croissante aux produits clean label devrait alimenter l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 31st Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés