Taille du marché du centre de données du North America, analyse du marché des actions et de l'industrie, par type de centre de données (grande échelle, à moyenne échelle et petite échelle), par solution (climatisation, unités de refroidissement, refroidissement liquide, systèmes de contrôle et autres (unités de pompage, fabrication, etc.)), par l'industrie (BFSI, informatique et télécom 2024 - 2032

APERÇUS CLÉS DU MARCHÉ

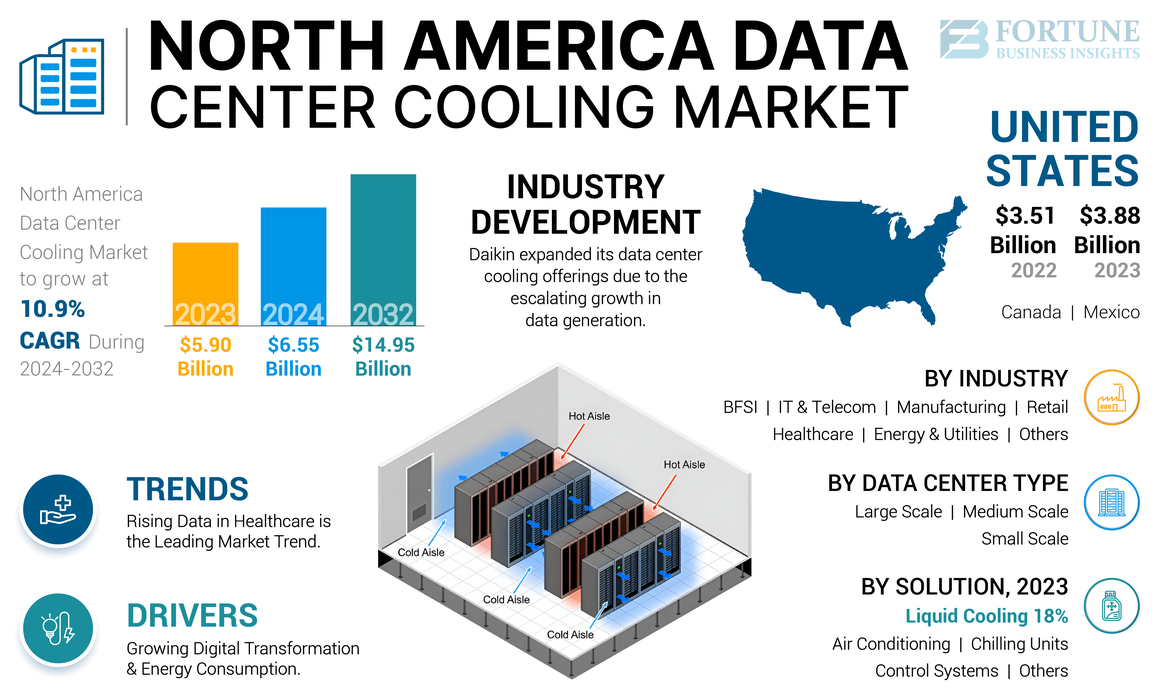

La taille du marché du refroidissement du centre de données de l'Amérique du Nord était évaluée à 5,90 milliards USD en 2023. Le marché devrait passer de 6,55 milliards USD en 2024 à 14,95 milliards USD d'ici 2032, présentant un TCAC de 10,9% au cours de la période de prévision.

L'industrie du refroidissement du centre de données en Amérique du Nord connaît une croissance substantielle en raison de la demande croissante de solutions de refroidissement efficaces et avancées. À mesure que le nombre de centres de données augmente, les opérateurs sont confrontés au défi de gérer des charges de chaleur plus élevées générées par les technologies informatiques modernes. L'adoption croissante des services cloud, des mégadonnées etintelligence artificielleest stimulé la croissance du marché, car les systèmes de refroidissement jouent un rôle crucial dans le maintien de performances optimales et la prévention de la surchauffe des équipements. Cette augmentation de l'investissement des infrastructures a considérablement renforcé la part de marché des solutions avancées telles que le refroidissement liquide et les systèmes de refroidissement alimentés par l'IA.

La pandémie Covid-19 a accéléré la transformation numérique dans diverses industries, entraînant une dépendance accrue aux centres de données. En conséquence, la demande croissante de solutions de refroidissement des centres de données est devenue plus prononcée, car les opérateurs du centre de données ont été confrontés à des charges de travail plus élevées en raison de la croissance rapide des services en ligne et des travaux à distance. Alors que les perturbations de la chaîne d'approvisionnement ont temporairement eu un impact sur le déploiement de nouveaux systèmes de refroidissement, le marché global a connu une croissance positive pendant la pandémie, tirée par la demande croissante d'infrastructures de refroidissement robustes et efficaces.

#### $ @ $ ####

Impact de l'IA générative

L'IA générative augmente les exigences énergétiques du centre de données à conduire le besoin de solutions de refroidissement avancées

La montéeAI génératifTransforme le marché en augmentant considérablement les besoins de traitement des données et la consommation d'énergie. Avec des modèles d'IA nécessitant une puissance de calcul élevée, les centres de données génèrent plus de chaleur, créant une plus grande demande de systèmes de refroidissement efficaces.

Selon un rapport du Lawrence Berkeley National Laboratory, l'optimisation du refroidissement par l'IA peut réduire la consommation d'énergie du centre de données jusqu'à 40%, démontrant son potentiel d'amélioration de l'efficacité énergétique et de la baisse des coûts opérationnels.

L'IA générative améliore également la maintenance prédictive en surveillant en continu les systèmes de refroidissement et en ajustant les opérations en temps réel pour éviter la surchauffe et les échecs, prolongeant ainsi la durée de vie de l'infrastructure de refroidissement et de la réduction des temps d'arrêt.

De plus, les systèmes basés sur l'IA peuvent optimiser les modèles de flux d'air, ce qui réduit encore la charge de refroidissement. À mesure que l'infrastructure du centre de données augmente pour prendre en charge les applications d'IA, la part de marché du refroidissement du centre de données devrait se développer considérablement. Les politiques gouvernementales promouvant une consommation d'énergie durable devraient également stimuler les progrès des solutions de refroidissement économes en énergie, assurant un équilibre entre la croissance axée sur l'IA et la durabilité environnementale.

Tendances du marché du refroidissement du centre de données en Amérique du Nord

L'augmentation des données dans les soins de santé entraîne la demande de solutions de refroidissement du centre de données et augmente les besoins de stockage

Auparavant, les données sur les soins de santé provenaient des dossiers hospitaliers et du personnel autorisé dans les systèmes de santé, avec seulement un personnel autorisé autorisé à accéder aux logiciels et aux outils dans des réseaux sécurisés pour la tenue de registres. Cependant, ces derniers temps, des données sont collectées auprès de plusieurs sources, telles que les hôpitaux, les médecins, les patients et les antécédents médicaux. Les patients téléchargent leurs données sur les applications et les portails hospitaliers, tandis que les hôpitaux sauvent les antécédents de chaque patient.

Des données médicales antérieures telles que les tomodensitogrammes, les analyses de rayons X et les rapports médicaux ont été enregistrées dans les dossiers et sont maintenant téléchargées sur les serveurs, créant une énorme demande de stockage de données. De plus, il existe de nombreux outils et équipements dans les soins de santé qui génèrent une grande quantité d'images et de données de diagnostic.

Les initiatives gouvernementales ont stimulé l'adoption de dossiers médicaux électroniques / dossiers de santé électroniques (DSE / HMR), contribuant à la croissance des données de santé numériques. Les dossiers médicaux électroniques (EMR), le cycle des revenus, l'imagerie numérique et les logiciels de facturation créent des ensembles de données massifs de l'industrie des soins de santé.

Parallèlement à cela, les applications IoT dans les soins de santé augmentent la génération de données en surveillant les patients, gèrent les stations de contrôle et suivent les salles des patients, avec des données enregistrées sur le cloud pour référence future. Avec l'aide de données historiques, l'IoT mesure le système d'admission et de calendrier de médicament. Cela a créé un besoin de location de centres de données pour stocker des informations cruciales liées aux dossiers de l'hôpital et des patients. Avec la montée en puissance des centres de données, la croissance du marché du refroidissement des centres de données en Amérique du Nord est sur le point d'accélérer, tirée par la demande croissante de diverses solutions de refroidissement pour répondre aux besoins croissants de stockage des données de santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du refroidissement du centre de données d'Amérique du Nord

La transformation numérique et la consommation d'énergie croissantes augmentent la demande de solutions de refroidissement efficaces du centre de données

Le marché du refroidissement du centre de données de l'Amérique du Nord est tiré par l'expansion rapide du cloud computing, de l'analyse des mégadonnées, de l'intelligence artificielle (IA) et duInternet des objets (IoT). Comme les entreprises adoptent de plus en plus les plateformes numériques, le volume de données généré et stocké est en augmentation, entraînant des besoins en puissance de traitement plus élevés et une augmentation de la génération de chaleur dans les centres de données. Pour maintenir des performances optimales et empêcher la surchauffe, les systèmes de refroidissement avancés sont essentiels. De plus, les centres de données hyperscale, qui deviennent l'épine dorsale de l'infrastructure informatique moderne, nécessitent des solutions de refroidissement évolutives et économes et économes en énergie pour gérer de vastes charges informatiques.

Des technologies telles que le refroidissement liquide, le refroidissement gratuit et les systèmes de gestion de refroidissement alimentés par IA gagnent en popularité en raison de leur capacité à optimiser la consommation d'énergie et à réduire les coûts opérationnels. L'Environmental Protection Agency (EPA) a souligné l'importance d'un refroidissement économe en énergie dans le cadre de ses initiatives plus larges de conservation de l'énergie du centre de données, accélérant davantage l'adoption de technologies de refroidissement innovantes dans la région. De plus, la hausse des coûts d'électricité et la nécessité de services ininterrompus dans les centres de données poussent les opérateurs à hiérarchiser les mises à niveau du système de refroidissement pour améliorer la fiabilité et réduire les temps d'arrêt.

À mesure que les centres de données augmentent en taille et en nombre pour répondre à la demande croissante de services cloud, le besoin de solutions de refroidissement qui soutiennent l'évolutivité et l'efficacité devient cruciale, ce qui entraîne des investissements continus sur ce marché.

Facteurs de contenus

Les investissements en capital élevé et les coûts opérationnels limitent l'adoption des technologies de refroidissement avancées dans les centres de données

L'un des principaux facteurs de restriction pour le marché est la forte investissement initial et les coûts opérationnels associés aux technologies de refroidissement avancées. La mise en œuvre de systèmes économes en énergie tels que le refroidissement liquide, le refroidissement libre et la gestion de refroidissement alimentée en IA nécessitent des dépenses en capital importantes. Pour les petits et moyens centres de données, cela peut être un fardeau financier, limitant leur capacité à passer à des solutions de refroidissement plus durables. De plus, la complexité de l'installation et du maintien de ces systèmes nécessite des compétences et des infrastructures spécialisées, ce qui fait augmenter les coûts.

Un autre défi est l'impact environnemental des systèmes de refroidissement traditionnels, qui reposent souvent sur des méthodes à forte intensité d'énergie et des réfrigérants qui contribuent aux émissions de gaz à effet de serre. Bien que des solutions durables émergent, la transition du refroidissement conventionnel au refroidissement écologique reste lente en raison des limites technologiques et des coûts élevés. La conformité réglementaire aux normes d'efficacité énergétique ajoute également la pression, car les centres de données doivent équilibrer les performances avec la durabilité sans augmenter considérablement les dépenses opérationnelles.

Analyse de segmentation du marché du refroidissement du centre de données du Nord Amérique du Nord

Par analyse de type de centre de données

Les centres de données à l'échelle moyenne dominent le marché en raison de leur coût de la rentabilité

Sur la base du type de centre de données, le marché est divisé en grande échelle, échelle moyenne et petite échelle.

Échelle moyennecentres de données, qui détiennent la part de marché la plus élevée, sont largement utilisés par les entreprises qui nécessitent un refroidissement efficace mais n'ont pas la vaste infrastructure d'installations à grande échelle. Ils équilibrent les coûts et les performances, ce qui en fait un segment clé sur le marché du refroidissement car ils améliorent leurs systèmes en solutions plus économes en énergie pour suivre les charges de travail croissantes.

Les centres de données à grande échelle devraient assister au taux de croissance le plus élevé en raison de l'adoption croissante des services cloud, de l'analyse des mégadonnées et des applications d'IA, qui exigent des capacités massives de stockage et de traitement des données. Ces installations investissent massivement dans des solutions de refroidissement avancées pour gérer la chaleur élevée générée par leur vaste infrastructure informatique, ce qui stimule la croissance dans ce segment.

Par analyse de solution

La climatisation est la solution principale en raison de sa fiabilité et de son utilisation généralisée

Sur la base de la solution, le marché est divisé en climatisation, en unités de refroidissement, refroidissement liquide, systèmes de contrôle et autres (unités de pompage, humidificateurs, etc.).

Les systèmes de climatisation détiennent la part de marché la plus élevée en raison de leur utilisation généralisée dans les centres de données moyennes et à grande échelle, fournissant des solutions de refroidissement fiables qui sont relativement faciles à installer et à maintenir. Leur domination est motivée par leur adaptabilité à différentes tailles de centre de données et leur rentabilité pour les besoins de refroidissement traditionnels.

Les unités de refroidissement sont couramment utilisées dans les centres de données à grande échelle nécessitant des capacités de refroidissement plus puissantes pour gérer les charges de serveur à haute densité. Pendant ce temps, les systèmes de refroidissement liquide devraient assister au taux de croissance le plus élevé.

L'adoption rapide du refroidissement liquide est entraînée par son efficacité énergétique supérieure et sa capacité à gérer l'augmentation de la production de chaleur de l'équipement informatique avancé, en particulier dans les centres de données hyperscale. Les systèmes de contrôle jouent un rôle crucial dans l'optimisation des performances de refroidissement en automatisant la régulation de la température et la gestion du flux d'air. De plus, d'autres solutions, y compris les systèmes de refroidissement et hybrides gratuits, gagnent du terrain car les centres de données cherchent à réduire les coûts opérationnels et à minimiser l'impact environnemental.

Par analyse de l'industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment informatique et télécommunications détient une position importante en raison de l'expansion continue du cloud computing

Sur la base de l'industrie, le marché est divisé en BFSI, informatique ettélécommunications, Manufacturing, Retail, Santé, énergie et services publics, et autres (gouvernement et défense, éducation, etc.).

Le secteur de l'informatique et des télécommunications détient la part de marché de refroidissement du centre de données du Nord en Amérique du Nord, tirée par ses besoins massifs de stockage et de traitement des données. L'expansion continue des applications Cloud Computing, IA et Big Data dans ce secteur augmente la demande de solutions de refroidissement qui peuvent prendre en charge les opérations 24/7 avec un temps d'arrêt minimal.

L'industrie du commerce de détail devrait connaître le taux de croissance le plus élevé, en grande partie en raison de la montée rapide des transactions de commerce électronique et numériques, qui nécessitent des centres de données pour gérer de gros volumes de données clients en toute sécurité. À mesure que les entreprises de vente au détail élargissent leur présence en ligne, la demande de systèmes de refroidissement efficaces pour soutenir le stockage de données augmente considérablement.

Les secteurs du BFSI, de la fabrication, des soins de santé et de l'énergie contribuent également au marché, bien qu'à différents taux de croissance, car ils modernisent leur infrastructure informatique pour répondre aux demandes réglementaires et opérationnelles, ce qui stimule les investissements de solution de refroidissement.

Idées de pays

Les États-Unis détient la part de marché la plus élevée dans leMarché de refroidissement du centre de données, alimenté par son grand nombre de centres de données hyperscale et d'entreprise. La présence de principaux fournisseurs de services cloud, de géants de la technologie et d'installations de colocation aux États-Unis augmente considérablement la demande de solutions de refroidissement avancées, car ces installations nécessitent des systèmes efficaces pour gérer des charges thermiques élevées générées par des opérations informatiques approfondies.

Le Canada est témoin d'une croissance régulière à mesure que les investissements du centre de données augmentent, en particulier dans les régions avec des climats plus frais où les entreprises peuvent tirer parti des technologies de refroidissement gratuites pour réduire les coûts énergétiques. Le pays bénéficie également de l'augmentation de la demande de stockage de données motivé par les réglementations de confidentialité et l'adoption du cloud.

Le Mexique, tout en détenant une plus petite part, connaît la croissance alors que les entreprises et les entreprises technologiques élargissent leur infrastructure informatique. Les secteurs croissant du commerce électronique et de la fabrication au Mexique stimulent également la demande de centres de données, augmentant ainsi le besoin de solutions de refroidissement efficaces pour soutenir les opérations dans des climats plus chauds.

Jouants clés de l'industrie

Les principaux acteurs de l'industrie stimulent la croissance du marché avec des solutions de refroidissement éconergétiques et innovantes

Le marché du refroidissement du centre de données de l'Amérique du Nord est dominé par des acteurs clés tels que Vertiv Group Corp, Schneider Electric et Stulz GmbH, connus pour leurs technologies de refroidissement de pointe et leurs solutions économes en énergie. Ces sociétés offrent une large gamme de produits, notamment la climatisation, le refroidissement liquide et les systèmes de contrôle avancé, répondant aux besoins de refroidissement de l'hyperscale, de la colocation et des centres de données d'entreprise. De plus, ces leaders de l'industrie se concentrent sur l'innovation et la durabilité tout en réduisant les coûts opérationnels en intégrant les technologies d'optimisation de refroidissement et de refroidissement des liquides axées sur l'IA. Cette concentration stratégique les positionne pour répondre à la demande croissante de solutions plus vertes et plus efficaces.

Liste des meilleures sociétés de refroidissement du centre de données en Amérique du Nord:

- Astek Inc. (Danemark)

- Daikin Industries, Ltd.(Japon)

- Danfoss (Danemark)

- Johnson Controls (Irlande)

- Madison Air (États-Unis)

- Mitsubishi Electric Corporation(Japon)

- Modine Manufacturing Company (États-Unis)

- Schneider Electric (France)

- Stulz GmbH (Allemagne)

- Soins thermiques(NOUS.)

- Vertiv Group Corp.(NOUS.)

Développements clés de l'industrie:

- Février 2024:Daikin a élargi ses offres de refroidissement du centre de données en raison de la croissance naissante de la génération de données. Selon les prévisions de l'industrie, le marché des centres de données devrait croître à 10% par an, avec environ 49 milliards de dollars d'investissement dans de nouvelles installations d'ici la fin de la décennie, tirés par l'IA et le cloud computing, augmentant la demande de solutions de refroidissement avancées.

- Octobre 2023:Thermal Works a dévoilé son système de refroidissement avancé sans eau pour l'industrie du centre de données en évolution rapide. Cette conception modulaire efficace vise à rénover les opérations traditionnelles du centre de données en minimisant la consommation d'énergie et en éliminant l'utilisation de l'eau dans le refroidissement. L'entreprise a commencé à livrer son système de refroidissement intégré aux clients.

- Octobre 2023:Thermal Care a annoncé la mise à jour de leur portefeuille de produits de refroidisseur avec les réfrigérants R-513A et R-454B du potentiel de réchauffement climatique (GWP) approuvé par l'EPA. Cette étape proactive alignée sur la législation imminente vise à éliminer les réfrigérants à haut GWP liés au changement climatique. Les gouvernements du monde entier mettent en œuvre des réglementations pour passer à l'écart des réfrigérants tels que R-134A et R-410A, couramment utilisés dans les refroidisseurs, en raison de leur contribution significative au réchauffement climatique.

- Septembre 2023:Johnson Controls a dévoilé le refroidissement en tant que service (CAAS), une solution révolutionnaire sans capital qui couvre l'ensemble du cycle de vie de refroidissement, des mises à niveau à l'entretien continu, transformant l'industrie du refroidissement.

- Juin 2023: Le Modine’s Rockbridge Facility (Virginia) a annoncé la mise en service d'un laboratoire de test de 5 MW de pointe, améliorant les capacités d'Airedale par Modine pour répondre aux besoins en évolution des clients du centre de données. Cette expansion a répondu à la demande croissante au sein de l'industrie du centre de données pour des solutions de refroidissement durables et durables. Le laboratoire établi est équipé pour effectuer des tests complets de l'équipement de climatisation, avec des refroidisseurs refroidis par eau jusqu'à 5 MW et des refroidisseurs refroidis à l'air jusqu'à 2,1 MW.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les applications principales du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 10,9% de 2024 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de centre de données

Par solution

Par industrie

Par pays

|

Questions fréquentes

Le marché devrait atteindre 14,95 milliards USD d'ici 2032.

En 2023, le marché était évalué à 5,90 milliards USD.

Le marché devrait croître à un TCAC de 10,9% au cours de la période de prévision.

Le type de centre de données à l'échelle moyenne mène le marché.

La transformation numérique croissante et la consommation d'énergie sont des facteurs clés qui stimulent des solutions de refroidissement efficaces du centre de données.

Schneider Electric, Johnson Controls, Daikin Industries, Ltd., Vertiv Group Corp. et Danfoss sont des acteurs de premier plan sur le marché.

Les États-Unis détiennent la part de marché la plus élevée.

Par industrie, l'informatique et les télécommunications capturent la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 78

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés