Taille du marché des chargeurs CC en Amérique du Nord, part et analyse de l’industrie, par puissance de sortie (jusqu’à 150 kW et plus de 150 kW), par connecteur (NACS, CCS et CHAdeMO et autres), par emplacement (destination et en route) et prévisions nationales, 2025-2040

APERÇUS CLÉS DU MARCHÉ

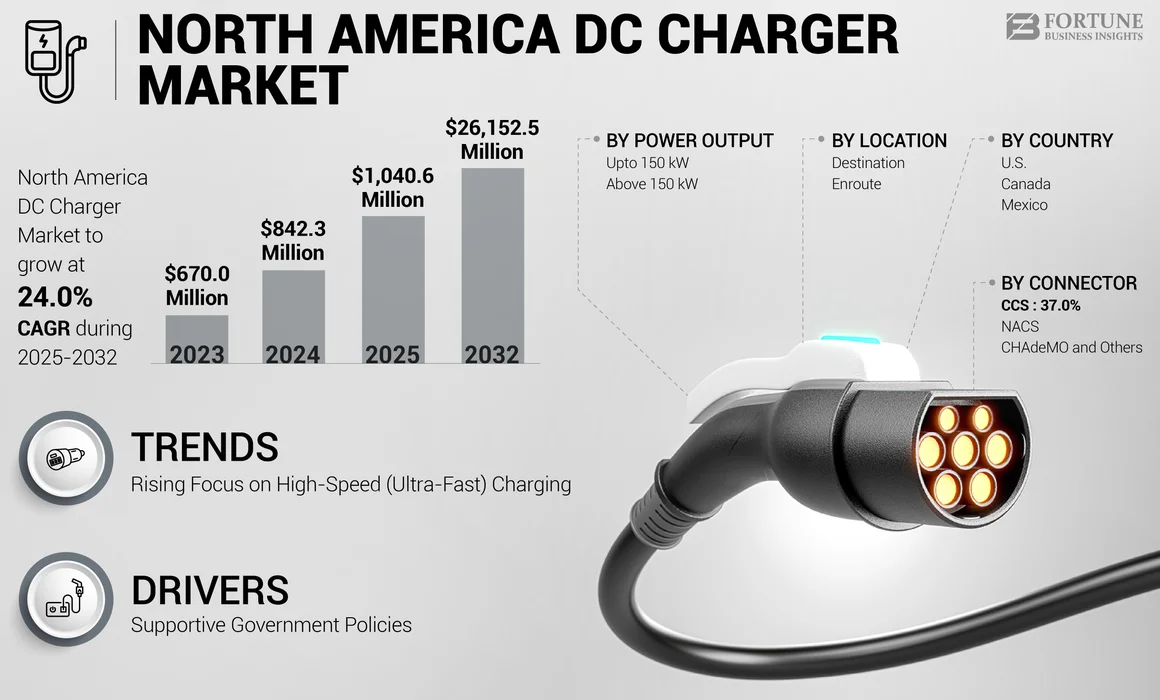

La taille du marché des chargeurs CC en Amérique du Nord était évaluée à 842,3 millions de dollars en 2024 et devrait passer de 1 040,6 millions de dollars en 2025 à 26 152,5 millions de dollars d’ici 2040, avec un TCAC de 24,0 % au cours de la période de prévision.

Les chargeurs rapides CC constituent un élément essentiel de l'infrastructure des véhicules électriques, car ils répondent au besoin croissant de diverses solutions de recharge pour véhicules électriques qui prennent en charge les trajets plus longs et réduisent les temps d'attente. Contrairement aux chargeurs CA traditionnels, qui peuvent prendre des heures pour recharger un véhicule, les chargeurs rapides CC peuvent recharger les véhicules en moins de temps. Ce délai d'exécution rapide est essentiel pour les conducteurs de véhicules électriques qui ont besoin d'une expérience de déplacement pratique et efficace, d'autant plus que l'autonomie des véhicules électriques s'améliore mais nécessite toujours une recharge lors des trajets longue distance.

De nombreux constructeurs de véhicules électriques accélèrent leur production et élargissent leur gamme de véhicules, y compris des modèles économiques et hautes performances.véhicules électriques. Cette disponibilité accrue des véhicules crée une base de consommateurs plus large, et à mesure que de plus en plus de véhicules électriques arrivent sur la route, l'infrastructure pour les prendre en charge, y compris les chargeurs rapides CC, se développe. Ainsi, la croissance de l’adoption des véhicules électriques est un moteur clé de la demande croissante de chargeurs CC en Amérique du Nord. La croissance du marché se caractérise par des politiques gouvernementales favorables à l’accélération de l’industrie des véhicules électriques (VE). Les principaux acteurs du marché sont Tesla, ChargePoint, Blink, Electrify, ABB, EVgo et EVBox.

L’adoption des véhicules électriques connaît une croissance significative en Amérique du Nord, stimulée par une combinaison de facteurs, notamment l’intérêt des consommateurs, les politiques gouvernementales et les progrès de la technologie des véhicules électriques. Alors que de plus en plus de consommateurs optent pour les véhicules électriques en raison de leurs avantages environnementaux, de leurs coûts d'exploitation inférieurs et de la disponibilité croissante de modèles dans différentes gammes de prix, la demande d'infrastructures pour véhicules électriques, en particulier de solutions de recharge rapide, augmente.

[LCsFRgL6FL]

Dynamique du marché

Facteurs du marché

Des politiques gouvernementales favorables pour stimuler la croissance du marché

Les politiques et réglementations gouvernementales sont parmi les principaux catalyseurs de l’adoption rapide des véhicules électriques (VE) et, par conséquent, du besoin croissant de chargeurs rapides CC en Amérique du Nord. Dans un effort pour lutter contre le changement climatique, réduire les émissions de gaz à effet de serre et soutenir la transition vers une énergie propre, les gouvernements fédéral et étatiques ont introduit diverses incitations, subventions et réglementations pour encourager l'adoption des véhicules électriques.

Aux États-Unis, les crédits d’impôt fédéraux contribuent à réduire le coût initial des véhicules électriques, les rendant ainsi plus abordables pour un plus large éventail de consommateurs. Au niveau des États, des incitations telles que des remises à l’achat et l’accès aux voies de covoiturage pour les conducteurs de véhicules électriques favorisent davantage l’adoption. Ces incitations réduisent les barrières financières pour les consommateurs et accélèrent la transition vers la mobilité électrique. En outre, les constructeurs automobiles subissent des pressions législatives croissantes, exigeant une transition vers des technologies plus respectueuses de l’environnement. Des politiques telles que le mandat californien sur les véhicules zéro émission (ZEV), qui oblige les constructeurs automobiles à vendre un certain pourcentage de véhicules zéro émission, et des engagements fédéraux plus larges en faveur de la réduction des émissions de carbone sont des moteurs clés de cette transition. Ces politiques renforcent indirectement le besoin d’infrastructures de recharge pour véhicules électriques afin de suivre l’augmentation du nombre de véhicules électriques sur les routes.

Restrictions du marché

Les coûts d’infrastructure élevés et les problèmes d’alimentation électrique pourraient entraver la croissance du marché

L’installation de chargeurs rapides DC nécessite un investissement en capital important, notamment par rapport aux chargeurs de niveau 2, qui sont plus lents mais plus abordables. Le coût d'une unité de chargeur rapide à courant continu (DCFC) varie considérablement en fonction de sa capacité électrique, ce qui en fait un engagement financier important pour les entreprises et les municipalités. Outre le coût des bornes de recharge elles-mêmes, des dépenses supplémentaires découlent de facteurs liés à l'installation, tels que la mise à niveau du réseau électrique, l'acquisition de terrains et la mise en place de l'infrastructure électrique nécessaire.

Les chargeurs rapides CC nécessitent un entretien plus fréquent que les chargeurs plus lents en raison des niveaux de puissance plus élevés et des composants plus complexes impliqués. Cela entraîne une augmentation des coûts opérationnels à long terme, ce qui peut rendre ces investissements moins attractifs pour les entreprises ou les entités publiques à la recherche d’un fort retour sur investissement.

Un autre défi pour la croissance du marché nord-américain des chargeurs CC est le manque de compatibilité de réseau standardisée entre les services publics et les fournisseurs d’énergie, ce qui peut compliquer les déploiements DCFC. L’absence de réglementation uniforme sur la manière dont les bornes de recharge doivent être connectées au réseau entraîne des inefficacités et des retards, entravant encore davantage l’expansion des infrastructures de recharge.

Opportunités de marché

Extension des réseaux de recharge le long des autoroutes et des grands axes pour soutenir la croissance du marché

L’un des défis majeurs pour les propriétaires de véhicules électriques est de garantir qu’un nombre suffisant de bornes de recharge soient disponibles le long des principaux itinéraires de déplacement. À mesure que l’adoption des véhicules électriques se développe, il existe une opportunité considérable d’étendre les installations de chargeurs rapides à courant continu le long des principales autoroutes et des couloirs de déplacement longue distance. Dans le cadre de l’Infrastructure Investment and Jobs Act, le gouvernement américain a alloué 7,5 milliards de dollars à la construction d’un réseau national de bornes de recharge pour véhicules électriques, en donnant la priorité aux bornes de recharge rapides à courant continu. Cet investissement contribue à établir un réseau de bornes de recharge à grande vitesse qui réduisent l’anxiété liée à l’autonomie pour les conducteurs de véhicules électriques voyageant à travers le pays. Les entreprises peuvent s'associer aux gouvernements et aux entreprises privées pour développer des centres de recharge à grande vitesse le long des itinéraires très fréquentés, tels que les autoroutes et les grands centres urbains. Des emplacements de recharge stratégiquement placés faciliteront les déplacements longue distance des véhicules électriques, rendant les véhicules électriques plus pratiques pour les consommateurs qui ont besoin d’une recharge rapide.

Défis du marché

Les problèmes d’alimentation électrique peuvent poser un défi à la demande de produits

Les chargeurs rapides CC nécessitent une puissance importante, en particulier ceux qui peuvent charger les véhicules électriques à des vitesses plus élevées (150 kW ou plus). Dans de nombreux endroits, le réseau électrique n’a pas la capacité de gérer la charge supplémentaire de plusieurs chargeurs CC fonctionnant simultanément, en particulier dans les zones aux infrastructures limitées ou obsolètes. Cela peut entraîner des pénuries d’électricité, des baisses de tension ou d’autres problèmes de fiabilité du réseau. La mise à niveau du réseau local pour répondre à des besoins énergétiques plus élevés peut être coûteuse et prendre beaucoup de temps, ce qui ralentit le déploiement généralisé des chargeurs rapides CC.

Une autre préoccupation est que de nombreux chargeurs rapides CC dépendent encore de l'électricité produite à partir de sources non électriques.énergie renouvelablesources. Si le réseau de recharge des véhicules électriques reste dépendant de combustibles fossiles ou de sources non durables, cela compromet les avantages environnementaux de l’adoption des véhicules électriques. Il existe une pression croissante pour alimenter les chargeurs CC avec de l’énergie renouvelable ; cependant, la transition vers une énergie propre peut s’avérer coûteuse et difficile sur le plan logistique, en particulier dans les régions éloignées ou moins développées.

Tendances du marché des chargeurs CC en Amérique du Nord

L’accent est mis de plus en plus sur la recharge à grande vitesse (ultra-rapide) pour stimuler la croissance du marché

À mesure que le marché des véhicules électriques évolue, la demande de chargeurs ultra-rapides augmente. Ces chargeurs peuvent réduire considérablement les temps de charge à seulement 15 minutes pour les véhicules électriques compatibles, rendant ainsi les déplacements longue distance beaucoup plus pratiques et attrayants pour les consommateurs. Le développement de chargeurs rapides DC haute puissance capables d’une charge ultra-rapide est une tendance clé dans l’industrie. La demande de chargeurs CC ultra-rapides est en augmentation, motivée par l’autonomie croissante et les capacités de charge plus rapides des véhicules électriques modernes. Des entreprises telles que Tesla, Electrify America et EVgo étendent leurs réseaux pour répondre aux besoins des utilisateurs de véhicules électriques à longue distance.

De nombreux fabricants s'orientent vers des systèmes de recharge modulaires, qui permettent des mises à niveau plus faciles et garantissent que les chargeurs peuvent suivre l'évolution de la technologie des véhicules électriques et les besoins des consommateurs. Les conceptions modulaires rendent également l’expansion des infrastructures plus rentable et plus adaptable aux besoins futurs. Les opérateurs de bornes de recharge utilisent le Big Data et des algorithmes d'apprentissage automatique pour analyser les modèles d'utilisation, optimiserBorne de recharge pour VEemplacements, prédire la demande et améliorer l’expérience client. Par exemple, l’analyse des données peut aider à identifier les heures de pointe de recharge, à anticiper les besoins de maintenance et à personnaliser les services pour les utilisateurs, améliorant ainsi l’efficacité et la fiabilité des réseaux de recharge rapide.

Impact du COVID-19

Le ralentissement de la production et la chaîne d’approvisionnement bloquent la croissance du marché

Le marché des véhicules électriques (VE) en Amérique du Nord a pris de l’ampleur avant 2020. Les incitations gouvernementales, la sensibilisation croissante des consommateurs et la disponibilité croissante des modèles de véhicules électriques ont alimenté la demande de chargeurs rapides CC, une infrastructure vitale pour les voyages longue distance et une recharge pratique pour les habitants des appartements. Cependant, la pandémie de COVID-19 a frappé le marché en plein essor, ce qui a considérablement modifié sa trajectoire. Les confinements, les restrictions de voyage et l’incertitude économique généralisée ont contraint les gens à rester chez eux, interrompant les déplacements non essentiels. Les arrêts de fabrication à l’échelle mondiale ont entraîné des pénuries de composants critiques, retardant la production et la maintenance des chargeurs CC. Ces perturbations ont entraîné des retards dans les projets, une augmentation des coûts et un déploiement plus lent des infrastructures de recharge indispensables.

Malgré ces revers, le ralentissement économique fut de courte durée. À mesure que les restrictions se sont assouplies et que les économies ont rouvert, le marché des véhicules électriques, et par conséquent celui des chargeurs CC, a commencé à se redresser. La pandémie a accéléré l’évolution vers une plus grande sensibilisation à l’environnement et des options de transport plus propres. Grâce à la réduction des émissions pendant les confinements, les véhicules électriques ont gagné en popularité en tant qu’alternative durable. Les incitations gouvernementales continues et la disponibilité croissante des modèles ont encore stimulé les ventes de véhicules électriques.

La pandémie a mis en évidence l’importance d’une infrastructure de recharge fiable et accessible. Le déclin initial de l’utilisation de la recharge publique des véhicules électriques a mis en évidence la nécessité de bornes de recharge plus stratégiquement placées, en particulier dans les zones mal desservies. Cette prise de conscience a renouvelé l'intérêt pour le déploiement de chargeurs CC, en se concentrant sur la résolution des lacunes du réseau existant pour soutenir la croissance à long terme des véhicules électriques.

Analyse de segmentation

Par puissance de sortie

Le segment supérieur à 150 kW affichera le TCAC le plus élevé en raison deAvancées dans la recharge intelligente

Sur la base de la puissance de sortie, le marché est segmenté en catégories allant jusqu'à 150 kW et au-dessus de 150 kW.

Le segment de plus de 150 kW devrait croître au TCAC le plus élevé au cours de la période de prévision de 2025 à 2040. L'anxiété liée à l'autonomie et les longs temps de charge restent des préoccupations majeures pour les propriétaires de véhicules électriques, en particulier lors des déplacements longue distance. Les chargeurs haute puissance supérieurs à 150 kW (par exemple 350 kW ou plus) sont essentiels pour la recharge à grande vitesse sur autoroute, permettant aux conducteurs long-courriers de s'arrêter rapidement et de poursuivre leur trajet efficacement. Avancées en matière de recharge intelligente, notammentvéhicule-réseautechnologie, pourrait aider ces stations à réinjecter de l’énergie dans le réseau et à stabiliser la demande d’énergie pendant les périodes de pointe.

Le segment jusqu'à 150 kW a conquis une part de marché importante de 75,7 % en 2024. Divers programmes fédéraux et étatiques aux États-Unis investissent massivement dans l'infrastructure des véhicules électriques pour soutenir les objectifs de durabilité et de climat. Le financement des infrastructures de recharge des véhicules électriques par le gouvernement américain, en particulier dans le cadre de l’Infrastructure Investment and Jobs Act (IIJA), vise à déployer des bornes de recharge à l’échelle nationale, en mettant l’accent sur les chargeurs rapides CC haute puissance. De nombreux États, comme la Californie, ont des objectifs d'émissions stricts et offrent des incitations, notamment des rabais, des incitations fiscales et d'autres avantages, pour encourager l'adoption des véhicules électriques et l'installation de chargeurs rapides CC. Des entreprises telles que Tesla et Electrify America étendent rapidement leurs réseaux de recharge rapide. Le développement de chargeurs de 150 kW permet une recharge rapide, rendant les réseaux plus compétitifs et plus attractifs pour les utilisateurs.

Par connecteur

Le segment NACS a dominé le marché grâce au réseau de superchargeurs établi

En fonction du connecteur, le marché est divisé en NACS, CCS, CHAdeMO et autres.

Le segment NACS a dominé le marché en 2024, capturant la majorité de la part de marché des chargeurs CC en Amérique du Nord. Le moteur le plus important du NACS est la présence dominante de Tesla sur le marché nord-américain des véhicules électriques. Les propriétaires de Tesla bénéficient depuis longtemps d’un accès au vaste réseau Supercharger, connu pour sa fiabilité et sa facilité d’utilisation. Cette infrastructure bien établie, associée à la popularité des véhicules Tesla, constitue un argument solide pour que d'autres fabricants et fournisseurs de recharge adoptent la compatibilité NACS. En adoptant NACS, les entreprises peuvent exploiter la clientèle vaste et croissante de Tesla, élargissant ainsi leur portée et leurs sources de revenus. La transition vers le NACS a été accélérée par l’adoption de la norme par les grands constructeurs automobiles et les opérateurs de réseaux de recharge. Cet engagement renforce le NACS en tant que norme dominante pour la recharge CC.

Le segment CCS devrait croître régulièrement au cours de la période de prévision. Les connecteurs CCS offrent des capacités de puissance élevées, ce qui les rend idéaux pour les réseaux de charge rapide. Avec une puissance de sortie maximale allant jusqu'à 350 kW, les connecteurs CCS permettent des temps de charge plus rapides par rapport aux alternatives de moindre puissance. Ces capacités sont cruciales pour les déplacements longue distance en VE et contribuent à atténuer l’anxiété liée à l’autonomie chez les conducteurs de VE.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par emplacement

Le segment des destinations a dominé le marché grâce à l'image de marque durable

En fonction de l'emplacement, le marché est classé en destination et en route.

Le segment de destination a conquis une part importante du marché des chargeurs CC en Amérique du Nord. Les espaces de vente au détail sont intrinsèquement bien adaptés au déploiement de chargeurs rapides CC en raison de leur accessibilité, de leur proximité des routes principales et de l'infrastructure électrique existante. Un placement stratégique dans les stationnements, en particulier près des entrées, maximise la visibilité et l'accessibilité. En outre, les détaillants peuvent générer des revenus directement en facturant des frais, en créant une nouvelle source de revenus et en compensant l’investissement initial dans les infrastructures. Les tarifs de recharge peuvent être ajustés en fonction de la demande du marché et des coûts énergétiques, optimisant ainsi la rentabilité. Dans le marché actuel soucieux de l'environnement, les détaillants s'efforcent de plus en plus de démontrer leur engagement en faveur du développement durable. L'installation de chargeurs rapides CC envoie un message clair aux consommateurs : l'entreprise contribue activement à un avenir plus propre. Cette image de marque positive peut trouver un écho profond auprès des acheteurs soucieux de l'environnement, renforçant la fidélité à la marque et attirant de nouveaux clients qui apprécient les initiatives en matière de développement durable.

Le segment en route connaîtra une croissance constante au cours de la période de prévision. Le principal facteur est la nécessité d'atténuer « l'anxiété liée à l'autonomie », la peur de manquer debatteriecharger pendant un voyage. Même si l’autonomie des véhicules électriques continue de s’améliorer, la perception d’une autonomie limitée peut encore dissuader les acheteurs potentiels. Des chargeurs rapides CC stratégiquement situés le long des autoroutes rassurent les conducteurs et permettent aux conducteurs de se lancer dans des trajets plus longs en toute confiance. Ces chargeurs permettent un réapprovisionnement rapide de la batterie, ajoutant généralement une autonomie significative en 30 à 60 minutes, permettant aux conducteurs de poursuivre leur trajet avec un minimum de retards. Ceci est crucial pour attirer de nouveaux utilisateurs de véhicules électriques et favoriser une expérience globale plus positive.

Perspectives du marché des chargeurs CC en Amérique du Nord

NOUS.

Les États-Unis devraient dominer le marché au cours de la période de prévision. Le gouvernement fédéral joue un rôle central dans l’accélération du déploiement des chargeurs CC grâce à diverses initiatives. La loi bipartite sur les infrastructures, promulguée en 2021, alloue un financement important aux infrastructures de recharge des véhicules électriques, ciblant spécifiquement le développement d'un réseau national de bornes de recharge rapides le long des principales autoroutes. Des programmes tels que le programme de formule National Electric Vehicle Infrastructure (NEVI) fournissent aux États un financement pour déployer stratégiquement des DCFC dans des endroits accessibles, fiables et pratiques pour les conducteurs.

Canada

Le Canada détenait une part de marché considérable en 2024. Des initiatives telles que le Programme d'infrastructure pour véhicules à zéro émission (ZEVIP) fournissent un soutien financier important pour l'installation de bornes de recharge pour véhicules électriques, en donnant la priorité aux bornes de recharge rapides CC accessibles au public dans des endroits stratégiques. Cela réduit la charge financière des entreprises et des municipalités, ce qui rend plus attractif l’investissement dans les infrastructures de recharge. À mesure que de plus en plus de Canadiens adoptent les véhicules électriques, le besoin d’options de recharge pratiques et fiables augmente, en particulier pour les voyages longue distance. Les chargeurs rapides CC répondent à ce besoin en offrant des temps de charge nettement plus rapides que les chargeurs de niveau 2, permettant aux conducteurs de recharger et de poursuivre leur trajet rapidement.

Mexique

Le Mexique devrait connaître sa croissance au TCAC le plus élevé au cours de la période de prévision. Le pays connaît un changement progressif mais significatif dans son paysage des transports. Alors que l'adoption des véhicules électriques (VE) en est encore à ses balbutiements par rapport aux leaders mondiaux, la demande de chargeurs rapides à courant continu (DC) augmente, signalant un intérêt croissant pour les VE et la nécessité d'une infrastructure de recharge plus robuste. Alors que les incitations aux véhicules électriques au Mexique sont encore en développement, certaines initiatives régionales et nationales commencent à encourager l'adoption des véhicules électriques. Ces incitations comprennent souvent des allègements fiscaux et des subventions pour les infrastructures de recharge, alimentant ainsi la demande de chargeurs CC.

Paysage concurrentiel

Acteurs clés du marché

Différenciation et développement de produits pour former la base de l'expansion commerciale

Le marché nord-américain des chargeurs CC est très concurrentiel, avec plusieurs acteurs solidement implantés. Ces acteurs ont adopté diverses stratégies telles que des partenariats, des contrats, des acquisitions et des collaborations pour obtenir un avantage concurrentiel. La concurrence est intense, les acteurs s'affrontant sur de multiples facteurs, tels que le prix, la qualité, les fonctionnalités et la réputation de la marque. De plus, le marché est soumis à des progrès technologiques rapides, intensifiant encore davantage la concurrence entre les acteurs.

Liste des principales sociétés de chargeurs CC en Amérique du Nord profilées :

- Tesla (États-Unis)

- ChargePoint Inc. (États-Unis)

- Clignotant Charge Co(NOUS.)

- Électrifier l'Amérique (États-Unis)

- EVgo (États-Unis)

- EVBox(Pays-Bas)

- Francis Energy (États-Unis)

- ABB (Suisse)

- United Chargers Inc. (États-Unis)

- Kempower (Finlande)

Développements clés de l’industrie

- mars 2025 –Tesla a collaboré avec Steak 'n Shake pour installer plus de 100 stations Supercharger dans les établissements américains de la chaîne de restauration rapide. Ce partenariat est né d'un récent échange sur les réseaux sociaux entre Elon Musk et le compte officiel de Steak 'n Shake, où le restaurant a proposé l'idée. Actuellement, Tesla a confirmé six sites et compte plus de 20 sites en cours d'examen de conception. Cette collaboration vise à améliorer la commodité de recharge pour les conducteurs de Tesla tout en augmentant le trafic piétonnier vers les emplacements Steak 'n Shake, ce qui en fait un accord mutuellement avantageux.

- mars 2025 –EVgo Inc. et Toyota Motor North America lancent conjointement leurs premières bornes de recharge rapide CC (DCFC) à Baldwin Park et à Sacramento, en Californie, dans le cadre de la vision « Empact » de Toyota. Ces stations co-marquées, exploitées par EVgo, disposent de chargeurs de 350 kW capables de desservir simultanément jusqu'à huit véhicules.

- décembre 2024 –ChargePoint et GM ont annoncé leur intention d'étendre l'infrastructure des véhicules électriques aux États-Unis. La collaboration visait à installer des centaines de ports de recharge ultra-rapides à des endroits stratégiques à travers les États-Unis, dotés des dernières innovations en matière de recharge des véhicules électriques. Cette initiative vise à améliorer la disponibilité des chargeurs et à aider les conducteurs de véhicules électriques à reprendre la route plus rapidement que jamais.

- décembre 2024 –Electrify America a signé un contrat avec Costco Wholesale pour déployer de nouvelles bornes de recharge rapide dans certains endroits. Ces stations seront équipées de chargeurs Hyper-Fast avec des vitesses allant jusqu'à 350 kW, répondant à la demande croissante de recharge rapide ouverte et pratique.

- septembre 2024 –General Motors (GM) a développé un adaptateur CC NACS approuvé par GM pour permettre à ses clients d'accéder aux superchargeurs Tesla partout en Amérique du Nord. Le produit est disponible au prix de 225 USD via les applications des marques de véhicules GM. Cette décision élargit l'accès des clients de GM à plus de 231 800 chargeurs rapides publics de niveau 2 et CC aux États-Unis et au Canada, améliorant ainsi l'accessibilité de la recharge.

Analyse et opportunités d’investissement

Tendances favorables associées à la recharge ultra-rapide pour générer des opportunités de croissance du marché

L’analyse des investissements dans le secteur DCFC ultra-rapide nécessite une approche multiforme. Des facteurs tels que la démographie, les modèles de trafic, la capacité du réseau, les coûts des services publics et la présence de réseaux de recharge concurrents jouent tous un rôle crucial dans la détermination de la viabilité financière d’une borne de recharge. Une compréhension approfondie des réglementations locales et des processus d'autorisation est également primordiale, car ces facteurs peuvent avoir un impact significatif sur les délais et les coûts du projet. En outre, les investisseurs doivent tenir compte des avancées technologiques en matière de matériel et de logiciels de recharge pour garantir que les solutions sélectionnées sont évolutives et capables de répondre aux besoins changeants du marché des véhicules électriques.

Plusieurs opportunités clés émergent dans le paysage DCFC ultra-rapide nord-américain. Premièrement, les partenariats stratégiques entre les opérateurs de réseaux de recharge, les constructeurs automobiles et les commerces de détail peuvent créer des écosystèmes mutuellement bénéfiques. Les constructeurs automobiles peuvent encourager l'adoption des véhicules électriques en offrant des crédits de recharge gratuits, tandis que les détaillants peuvent attirer les conducteurs de véhicules électriques sur leurs sites, augmentant ainsi le trafic piétonnier et les ventes. Deuxièmement, le déploiement de stations DCFC le long des principaux corridors autoroutiers est essentiel pour faciliter les déplacements longue distance en VE. Ces stations connaissent généralement des taux d’utilisation plus élevés et servent de plaques tournantes vitales pour la communauté croissante des véhicules électriques.

Couverture du rapport

Le rapport sur le marché des chargeurs CC en Amérique du Nord analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel et l’adoption de la technologie. En plus de cela, le rapport d’étude de marché fournit un aperçu des tendances du marché des chargeurs CC et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2040 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2040 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 24,0 % de 2025 à 2040 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par puissance de sortie

Par connecteur

Par emplacement

Par pays

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 842,3 millions de dollars en 2024 et devrait atteindre 26 152,5 millions de dollars d’ici 2040.

Le marché affichera un TCAC de 24,0 % sur la période de prévision (2025-2040).

Par connecteur, le segment NACS a dominé le marché en 2024.

Les incitations gouvernementales et le financement du développement des infrastructures de recharge stimulent la croissance du marché.

Les entreprises leaders sur le marché comprennent Tesla, Electrify, EVgo et ChargePoint.

Les États-Unis ont dominé le marché nord-américain en 2024.

Contactez nos experts Parlez à un expert

- 2019-2040

- 2024

- 2019-2023

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés