Taille, part et analyse de l’industrie du marché de la tomographie par émission de positons en oncologie, par source de paiement (assurance maladie publique et privée/déboursés), par fournisseurs de services (hôpitaux, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

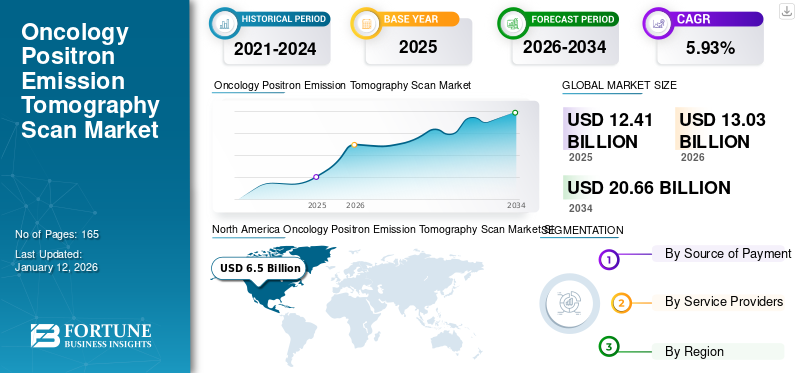

La taille du marché mondial de la tomographie par émission de positrons en oncologie était évaluée à 12,31 milliards de dollars en 2025 et devrait passer de 12,31 milliards de dollars à 2025.13.03milliards en 2026 en USD20.66milliards d’ici 2034, affichant un TCAC de5,93%pendant la période de prévision. L’Amérique du Nord a dominé le marché de la tomographie par émission de positons en oncologie avec une part de marché de52,40%en 2025.

La tomographie par émission de positons (TEP) en oncologie est une technique d'imagerie non invasive et spécialisée utilisée pour la détection et l'analyse des différents stades et de l'efficacité du traitement du cancer. La croissance du marché mondial de la tomographie par émission de positons en oncologie est attribuée au fardeau mondial croissant du cancer, à la demande croissante de précision diagnostique, aux progrès technologiques en matière de TEP en oncologie et aux investissements substantiels dans le développement de nouveaux produits. En outre, la participation active du gouvernement et des autorités sanitaires aux programmes de dépistage du cancer devrait avoir un impact positif sur le secteur de l'oncologie.tomographie par émission de positonsanalyser le marché au cours de la période de prévision.

- Par exemple, en mars 2025, une équipe de chercheurs du Centre international de recherche sur le cancer (CIRC), en collaboration avec le gouvernement local des organismes de santé de Slovénie, a annoncé le lancement de son nouveau programme appelé Améliorer le dépistage du cancer en Slovénie (ICSIS). Le programme se concentre sur la mise en œuvre de programmes de dépistage du cancer du poumon et de la prostate organisés et basés sur la population.

Certains des acteurs cruciaux du marché mondial de la tomographie par émission de positons en oncologie comprennent Siemens Healthineers AG, Oncovision et GE Healthcare. Ces acteurs poursuivent activement des initiatives stratégiques telles que des acquisitions pour renforcer leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la tomographie par émission de positons en oncologie

- Taille du marché en 2025 : 12,31 milliards USD

- Taille du marché en 2026 : 13,03 milliards USD

- Taille du marché prévue pour 2034 : 20,66 milliards de dollars

- TCAC : 5,93 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 52,40 % en 2025.

- Le segment des hôpitaux devrait détenir la plus grande part de marché au cours de la période de prévision.

- Le segment Public détenait une part de marché considérable en 2024.

Asie-Pacifique

Le marché était évalué à 2,0 milliards de dollars en 2025 et devrait atteindre 2,13 milliards de dollars en 2026.

Amérique du Nord

La région est en tête du marché en raison de la prévalence croissante du cancer et des infrastructures de santé avancées.

Europe

Le marché a atteint 3,0 milliards USD en 2025 et devrait atteindre 3,14 milliards USD en 2026.

NOUS.

Une infrastructure de soins de santé solide et des investissements importants dans la recherche et le développement continuent de soutenir la croissance du marché.

Japon

L’incidence croissante du cancer, l’élargissement de l’accès à l’imagerie moléculaire avancée et les investissements continus dans les soins de santé devraient stimuler l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Le fardeau croissant du cancer pour stimuler la croissance du marché

L’augmentation substantielle du fardeau des patients atteints de cancer sur les systèmes de santé du monde entier est un moteur important de la croissance du marché. Cette incidence croissante du cancer est également responsable de l’augmentation du nombre de programmes de dépistage du cancer et de l’installation de nouveaux équipements de diagnostic permettant des délais d’exécution plus rapides et une qualité d’imagerie supérieure. Ce fardeau croissant pousse le gouvernement et les prestataires de soins de santé à mettre en œuvre des politiques stratégiques, soutenant davantage la croissance du marché de la tomographie par émission de positons en oncologie.

- Par exemple, en mai 2022, la Société desMédecine Nucléaireet imagerie moléculaire (SNMMI) et le National Comprehensive Cancer Network (NCCN) ont mis à jour leurs lignes directrices en matière d'imagerie diagnostique du cancer de la prostate. Ces lignes directrices mises à jour ont approuvé l'utilisation de nouveaux agents d'imagerie TEP pour le cancer de la prostate, notamment PYLARIFY, développé par Lantheus Holdings, Inc.

En outre, l’accent croissant mis sur le traitement personnalisé, le diagnostic précoce des maladies et l’adoption de nouvelles technologies est accéléré par ce fardeau du cancer, conduisant à la croissance du marché mondial de la tomographie par émission de positons en oncologie. Selon les données publiées par l'American Cancer Society, en 2025, on estime que 313 780 nouveaux cas de cancer de la prostate devraient être diagnostiqués au cours de l'année.

Restrictions du marché

Le coût élevé des scanners PET entravera la croissance du marché

Le coût élevé associé aux scanners de tomographie par émission de positons en oncologie et aux procédures de diagnostic associées reste un facteur limitant important pour la croissance du marché. Outre les coûts d'équipement, les dépenses opérationnelles, notamment l'installation, la maintenance, la fourniture de radiotraceurs et la formation du personnel, augmentent encore l'investissement requis.

- Par exemple, selon les données publiées par Block Imaging, le coût moyen d'un scanner d'entrée de gamme coûte environ 475 000 USD, tandis qu'un scanner optimisé haut de gamme peut coûter plus de 750 000 USD. Un coût d’équipement aussi élevé rend difficile l’accès aux petits établissements de santé.

De plus, les scénarios de remboursement des procédures TEP restent incohérents et souvent insuffisants dans plusieurs pays. Dans de nombreuses économies en développement, les TEP ne sont pas entièrement couverts par les régimes d’assurance publics, ce qui décourage l’accès et l’utilisation des patients. Même sur les marchés développés, la couverture limitée des examens répétés ou de certaines indications oncologiques limite la fréquence de ces procédures. Ces obstacles financiers et politiques freineront la croissance du marché d’ici 2032.

Opportunités de marché

Intégration d’outils d’intelligence artificielle et de quantification d’images pour soutenir le développement du marché

L’intégration croissante deintelligence artificielle (IA)et les outils avancés de quantification d’images dans l’imagerie TEP en oncologie présentent une opportunité importante d’expansion du marché. Des algorithmes d’IA sont de plus en plus développés pour améliorer la détection des lésions, quantifier la charge tumorale, différencier l’absorption bénigne et maligne et évaluer plus précisément le traitement. De telles capacités améliorent la précision du diagnostic et rationalisent le flux de travail, permettant ainsi aux radiologues et aux spécialistes en médecine nucléaire de prendre des décisions plus rapides et plus éclairées.

- Par exemple, en juin 2023, Siemens Healthineers a présenté Biograph Vision, un scanner de tomographie par émission de positons/tomodensitométrie (TEP/CT) de nouvelle génération. Ce système offre le temps de vol le plus rapide du secteur, améliorant ainsi la qualité de l’image.

De plus, les progrès continus, l’intégration de modules d’analyse prédictive et les approbations réglementaires croissantes des logiciels PET basés sur l’IA suscitent un intérêt commercial croissant pour ces technologies. À mesure que l’IA devient plus accessible, son adoption pour l’optimisation des flux de travail devrait s’accélérer, soutenant ainsi davantage la croissance du marché.

Défis du marché

Disponibilité des radiotraceurs et contraintes de la chaîne d’approvisionnement pour entraver le développement de l’industrie

La disponibilité des radiotraceurs et les défis persistants dans la chaîne d’approvisionnement constituent des obstacles considérables pour le marché de la TEP en oncologie. Les radiotraceurs tels que le FDG ont une demi-vie très courte, nécessitant une utilisation immédiate après la synthèse. Cette nature urgente impose des exigences logistiques strictes, notamment la proximité d’une installation cyclotron et des systèmes de transport efficaces. Toute obstruction dans la chaîne d’approvisionnement ou tout retard dans la disponibilité des matières premières peut entraîner des délais d’attente plus longs pour les procédures de diagnostic.

- Par exemple, selon les données publiées par le Royal College of Radiologists du Royaume-Uni, en 2024, 92 % des patients atteints de cancer ont attendu au moins 31 jours pour leur dépistage. De plus, environ 53 000 patients ont connu des retards de plus d’un mois pour recevoir les résultats du dépistage du cancer au Royaume-Uni.

De plus, la dépendance mondiale à l’égard de quelques fournisseurs majeurs pour des isotopes médicaux spécifiques augmente la vulnérabilité aux perturbations causées par des problèmes géopolitiques, des interruptions de maintenance ou des interventions réglementaires.

Tendances du marché de la tomographie par émission de positons en oncologie

Transition croissante vers le théranostic et l’imagerie oncologique personnalisée pour accentuer la croissance du marché

La notoriété croissante du théranostic, une combinaison de traitements et de diagnostics visant à obtenir des solutions d'imagerie personnalisées, constitue la tendance clé du marché de la TEP en oncologie. Les activités continues de recherche et de développement favorisent l'introduction de nouveaux agents théranostiques pour le traitement de cancers tels que le cancer de la prostate et les tumeurs neuroendocrines. Radiomarquébiomarqueurs, tels que les agents à base de PSMA dans le cancer de la prostate, sont de plus en plus utilisés pour le diagnostic TEP et les isotopes thérapeutiques, marquant un changement remarquable par rapport aux techniques d'imagerie conventionnelles. Cette approche améliore la spécificité du diagnostic et permet un suivi en temps réel de l'efficacité thérapeutique. De plus, les investissements croissants des acteurs du marché devraient encore stimuler les applications du théranostic dans les années à venir.

- En octobre 2024, GE Healthcare, en collaboration avec l'Université de médecine d'Essen, a annoncé la création du nouveau centre d'excellence en théranostic. Le nouveau centre se concentrerait sur l'expansion des applications du théranostic et le développement de nouveaux traceurs pour la médecine personnalisée.

L'imagerie oncologique personnalisée, motivée par des initiatives de médecine de précision, met en évidence l'utilisation de biomarqueurs d'imagerie pour diverses applications telles que la prédiction des maladies, l'optimisation des thérapies et l'amélioration globale des flux de travail. L’introduction de nouveaux traceurs TEP alimente également cette tendance, offrant des informations plus approfondies sur le métabolisme tumoral, l’état des récepteurs et les caractéristiques du microenvironnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

Les perturbations et les blocages de la chaîne d’approvisionnement à travers le monde pendant la pandémie de COVID-19 ont eu un impact substantiel sur la dynamique du marché de la TEP en oncologie. Les restrictions de voyage ont réduit les procédures et les tests de dépistage du cancer. Ces retards dans le dépistage ont en outre entraîné une progression de la maladie et alourdi la charge pesant sur les fonctionnalités des soins de santé.

- Selon l’enquête de l’Agence internationale de l’énergie atomique de juin et octobre 2020, le marché mondial a connu une baisse de 65,6 % du nombre de TEP en juin 2020, avec une réduction d’environ 40 % en octobre 2020. Des baisses similaires ont été observées dans les dépistages du cancer de la prostate et du poumon au cours de cette période.

Analyse de segmentation

Par source de paiement

Préférence croissante pour Services de soins contre le cancer de qualité supérieureStimule la croissance du segment de l’assurance maladie privée et des paiements directs

Sur la base de la source de paiement, le marché est divisé en assurance maladie publique et privée. Le privéassurance maladieLe segment des paiements directs domine le marché et devrait connaître une croissance considérable au cours de la période de prévision. Cette croissance est attribuée à la préférence croissante pour des services de soins contre le cancer rapides, personnalisés et de première qualité. Les systèmes de santé privés jouent un rôle dominant dans des pays comme les États-Unis, le Japon, l'Inde et le Brésil, offrant un accès plus rapide aux TEP et minimisant les délais souvent associés aux systèmes publics. En outre, on estime que l’augmentation du coût global du traitement du cancer aura également un impact positif sur la croissance du segment au cours de la période de prévision.

- Selon les données publiées par le Journal of Medical Economics en octobre 2023, le coût des soins contre le cancer aux États-Unis devrait augmenter pour atteindre 246 milliards de dollars d'ici 2030, contre 183 milliards de dollars en 2015.

Le segment public détenait une part considérable du marché en 2024, attribuée à l’augmentation de l’incidence du cancer et aux efforts croissants du gouvernement pour renforcer l’infrastructure des soins en oncologie. Alors que le cancer devient une priorité majeure en matière de soins de santé à l'échelle mondiale, les systèmes de santé publique élargissent leurs capacités de diagnostic et intègrent la TEP dans les protocoles standard de gestion du cancer pour la stadification, la réponse au traitement et l'évaluation des récidives. De plus, le vieillissement de la population dans les pays développés et le fardeau croissant des maladies chroniques conduisent à des réformes systémiques des soins de santé visant à soutenir le diagnostic du cancer grâce au financement public. Ces changements devraient contribuer de manière significative à l’expansion du segment sur le marché de la TEP en oncologie dans les années à venir.

Par fournisseurs de services

Le segment hospitalier dominera en raison de la disponibilité et de l’accessibilité aux technologies d’imagerie avancées

En termes de prestataires de services, le marché est divisé en centres de diagnostic, hôpitaux et autres. Le segment des hôpitaux devrait représenter la part de marché la plus élevée au cours de la période projetée en raison du personnel qualifié dédié, de la disponibilité et de l’accessibilité aux technologies d’imagerie avancées et de la mise en œuvre de soins coordonnés.

- Par exemple, en janvier 2024, Royal Free London a installé le premier scanner de tomographie par émission de positrons (TEP) du Royaume-Uni, d’une valeur de 10,7 millions de dollars. Selon les autorités, le scanner est 30 fois plus efficace que les scanners actuellement utilisés dans les systèmes de santé.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision, en raison de l’expertise spécialisée, de la rentabilité, des délais d’attente plus courts et de la commodité pour les patients. En outre, les investissements croissants des centres de diagnostic pour acquérir des scanners TEP très avancés sont également susceptibles d’influencer positivement la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA TOMOGRAPHIE PAR ÉMISSION DE POSITRONS EN ONCOLOGIE

Sur la base de la géographie, le marché est divisé en Amérique latine, Europe, Asie-Pacifique, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Oncology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 6,5 milliards de dollars en 2025, soit 52,40 % du chiffre d'affaires mondial, et devrait atteindre 6,82 milliards de dollars en 2026. La prévalence croissante du cancer, les progrès technologiques et l'accent croissant mis sur l'installation d'équipements de pointe sont des facteurs clés qui stimulent la croissance du marché.

- Par exemple, en octobre 2024, le centre médical régional Kingman, basé en Arizona, a installé un système TEP/CT Omni Legend 32. Le centre médical devient le premier en Arizona à installer un scanner TEP aussi avancé.

Les investissements substantiels des établissements de santé et la demande croissante de nouvelles technologies devraient également stimuler l’expansion du marché.

Aux États-Unis, une infrastructure de santé robuste et une concentration considérable sur les activités de recherche et développement pour stimuler la croissance du marché d’ici 2032.

Au Canada, l’accent croissant mis sur la détection précoce des maladies, la surveillance améliorée du traitement du cancer et la consolidation des politiques de lutte contre le cancer devraient offrir un environnement favorable à la croissance du marché. Par exemple, en mai 2025, la collaboration de la Société canadienne du cancer et de MaRS Discovery District a annoncé le lancement d'un programme national visant à accroître le dépistage du cancer au sein de la population, en particulier dans les régions éloignées et rurales du pays.

Europe

Le marché européen de la tomographie par émission de positons en oncologie détenait une part substantielle en 2024, en raison de la prévalence croissante de maladies chroniques telles que le cancer et les maladies cardiovasculaires, de la demande croissante de TEP multimodale et de l’accent mis sur le traitement personnalisé. En outre, l’expansion des agents d’imagerie TEP devrait également propulser la croissance du marché au cours de la période d’étude. En 2025, l'Europe détenait 24,19 % du marché mondial, atteignant une valorisation de 3 milliards de dollars, et devrait atteindre 3,14 milliards de dollars en 2026.

- Par exemple, en avril 2025, TelixMédicamentsLimited a reçu l'approbation de la MPA suédoise pour son agent d'imagerie TEP du cancer de la prostate, Illuccix. Illuccix est utilisé avec le gallium-68 pour la détection du cancer de la prostate.

Asie-Pacifique

Le marché en Asie-Pacifique a atteint 2 milliards USD en 2025, soit 16,08 % du chiffre d'affaires total du marché, et devrait atteindre 2,13 milliards USD en 2026. Attribué à une prise de conscience croissante des systèmes d'imagerie de pointe, à des investissements substantiels pour la consolidation des infrastructures de santé, à des politiques de remboursement favorables et à une implication active du gouvernement. En outre, un nombre croissant de partenariats et de collaborations stratégiques contribuent également à la croissance du marché.

- Par exemple, en octobre 2024, Curium a annoncé un partenariat stratégique avec PeptiDream pour le développement clinique et la commercialisation d'agents spécifiques au cancer de la prostate au Japon. Les agents 177Lu-PSMA-I&T et 64Cu-PSMA-I&T ciblent les cellules cancéreuses de la prostate.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,62 milliard de dollars en 2025, soit une part de 5,03 %, et devrait atteindre 0,64 milliard de dollars en 2026. L'incidence croissante du cancer et l'augmentation des investissements des grandes entreprises sont susceptibles de stimuler la croissance du marché. En outre, le lancement de produits innovants est également susceptible d’accélérer la croissance du marché.

- Par exemple, en octobre 2024, Claritas NucMed Tech Brazil S.A. a reçu l'approbation de l'ANVISA pour commercialiser Claritas iPET au Brésil. Le logiciel avancé réduit le temps de numérisation et les dosages isotopiques pendant l’imagerie.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,29 milliard de dollars, soit 2,31 % de la demande mondiale, et devrait atteindre 0,29 milliard de dollars en 2026.

- Par exemple, en février 2025, l’Arabie saoudite a annoncé l’ouverture de son nouveau centre d’excellence en oncologie pour les soins contre le cancer. Le nouveau centre se concentrerait sur une approche de soins centrée sur le patient et alignée sur sa Vision 2030.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le lancement de nouveaux produits pour renforcer leur présence sur le marché

La part de marché mondiale de la tomographie par émission de positons en oncologie est principalement détenue par des acteurs importants tels que GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. et Canon Medical Systems en 2024.

La part de ces sociétés de tomographie par émission de positons en oncologie est attribuée aux lancements de nouveaux produits, à l'accent mis sur les nouvelles technologies PET, aux partenariats tactiques pour le développement de produits et à la recherche et au développement constants.

- Par exemple, en novembre 2023, Siemens Healthcare Limited a reçu l'approbation de la FDA pour son Biograph Vision X. Le système d'imagerie nouvellement lancé peut fournir des détails anatomiques complets.

Alliance Medical Limited, Dignity Health et d’autres acteurs de petite et moyenne taille sont d’autres sociétés présentes sur le marché. Ils mettent l'accent sur plusieurs efforts stratégiques, tels que des collaborations, des partenariats et autres, pour renforcer leur présence sur le marché.

LISTE DES CLÉSTOMOGRAPHIE PAR ÉMISSION DE POSITRONS EN ONCOLOGIEPROFIL DES ENTREPRISES

- GE Santé (NOUS.)

- Sonic Healthcare Limited (Australie)

- Oncovision (Espagne)

- Koninklijke Philips N.V.(Pays-Bas)

- Apex Radiology (Australie)

- Alliance Médicale Limitée (ROYAUME-UNI.)

- Santé Novant(NOUS.)

- Canon Medical Systems (Japon)

- Dignity Health (États-Unis)

- Concord Medical (Chine)

- Siemens Healthcare Limitée (Allemagne)

- Mediworks (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Telix Pharmaceuticals Limited a reçu l'approbation de la FDA pour son nouvel agent contre le cancer de la prostate, Gozellix.

- Mars 2025 :Le centre médical régional de Guadalupe a annoncé l'offre d'Illuccix, un traceur d'imagerie TEP pour le diagnostic du cancer de la prostate. Le traceur nouvellement lancé est capable d’identifier la présence de cellules cancéreuses dans tout le corps.

- Novembre 2024 :En collaboration avec les autorités de la santé, Terre-Neuve-et-Labrador a annoncé l'ajout de nouveaux systèmes TEP/CT dans deux hôpitaux. Ces ajouts étaient basés sur les recommandations d'un comité d'experts visant à améliorer les services de soins contre le cancer dans la région.

- Septembre 2024 :Clarity Pharmaceuticals a reçu l'approbation de la FDA pour son nouveau traceur d'imagerie Cu-SAR-bisPSMA destiné à diagnostiquer le cancer de la prostate.

- Juillet 2022 :Radialis Inc. a obtenu l'autorisation de la FDA pour son innovant Radialis PET Imager, un système TEP avancé doté de capacités d'imagerie à ciblage ouvert qui marquent une nouvelle ère dans le diagnostic de précision.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de5,93%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source de paiement

|

|

Par fournisseurs de services

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 13,03 milliards de dollars en 2026 et devrait atteindre 20,66 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 12,41 milliards de dollars.

Le marché devrait afficher un TCAC de 5,93 % au cours de la période de prévision (2026-2034).

Le segment de l’assurance maladie privée/des frais à la charge est en tête du marché par source de paiement.

Les principaux facteurs qui animent le marché sont le fardeau croissant du cancer et les progrès technologiques dans les produits de diagnostic.

GE Healthcare, Siemens Healthcare Limited, Oncovision, Koninklijke Philips N.V. et Canon Medical Systems sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché de la tomographie par émission de positons en oncologie avec une part de marché de 52,40 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 165

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés