Taille du marché des logiciels de planification de salle d’opération, part et analyse de l’industrie, par type (autonome et intégré), par déploiement (basé sur le cloud, sur site et hybride), par flux de travail (préopératoire, peropératoire et postopératoire), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des logiciels de planification de salle d’opération et perspectives futures

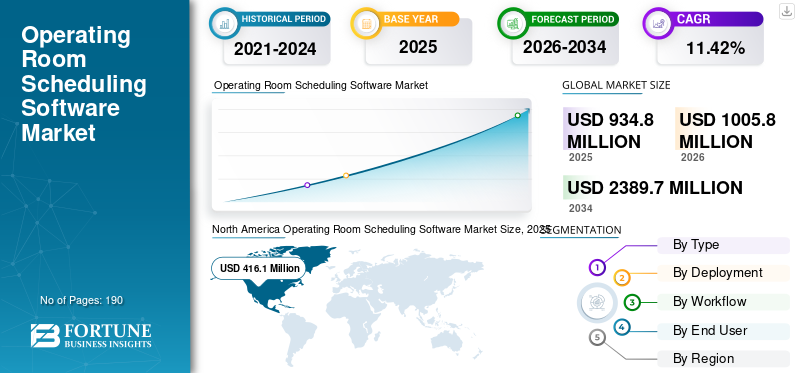

La taille du marché des logiciels de planification de salle d’opération était évaluée à 934,8 millions de dollars en 2025. Le marché devrait passer de 1 005,8 millions de dollars en 2026 à 2 389,7 millions de dollars d’ici 2034, avec un TCAC de 11,42 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de planification de salles d’opération avec une part de marché de 44,51 % en 2025.

Le marché devrait croître dans les années à venir. Les logiciels de planification des salles d'opération sont largement utilisés pour planifier, allouer et optimiser le temps chirurgical, les salles, le personnel et l'équipement dans les cas urgents. Ces solutions logicielles garantissent une utilisation plus élevée, offrant ainsi un débit chirurgical plus élevé. L’adoption croissante de la numérisation dans les systèmes de santé devrait stimuler la croissance du marché mondial des logiciels de planification des salles d’opération. En outre, les lancements de produits innovants dans les logiciels de planification des salles d’opération qui optimisent les flux de travail stimulent la croissance du marché.

- Par exemple, en août 2025, Apella a lancé Apella Horizon, qui comprenait une planification proactive et une optimisation des capacités des équipes chirurgicales. La solution a rassemblé des informations sur la gestion du bloc opératoire en temps réel, l'optimisation de la planification et l'efficacité des flux de travail au sein d'une plate-forme unique alimentée par la vision par ordinateur et l'IA prédictive. De tels développements devraient stimuler la croissance globale du marché.

En outre, les principaux acteurs du secteur des logiciels de planification de salles d'opération, tels que Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems et TAGNOS, se concentrent sur l'élargissement de leur offre et le renforcement de leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels de planification de salle d’opération

- Taille du marché en 2025 : 934,8 millions de dollars

- Taille du marché en 2026 : 1 005,8 millions de dollars

- Taille du marché prévue pour 2034 : 2 389,7 millions de dollars

- TCAC : 11,42 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 44,51 % en 2025.

- Le segment des logiciels intégrés représentait la plus grande part de marché en 2025.

- Le segment du déploiement basé sur le cloud détenait la plus grande part des revenus en 2025.

Amérique du Nord

Le marché a atteint 416,1 millions de dollars en 2025 et devrait connaître une croissance significative avec l'augmentation des interventions chirurgicales.

Asie-Pacifique

Le marché devrait atteindre 224,7 millions de dollars d’ici 2026, grâce à la numérisation des soins de santé et à l’adoption de la technologie.

Europe

Le marché devrait atteindre 266,3 millions de dollars d'ici 2026, soutenu par des initiatives de santé numérique.

NOUS.

Le marché devrait atteindre 410,6 millions de dollars d’ici 2026, grâce à l’adoption croissante de la gestion numérique des salles d’opération.

Japon

Le marché devrait atteindre 54,5 millions de dollars d’ici 2026, soutenu par la numérisation croissante des soins de santé.

En savoir plus

TENDANCES DU MARCHÉ DES LOGICIELS DE PLANIFICATION DE SALLE D'OPÉRATION

Le passage à l’orchestration en temps réel des salles d’opération est une tendance importante du marché

La tendance la plus marquante du marché est le passage d’une planification statique à une adaptation de la salle d’opération en temps réel et basée sur les données. Ce changement permet aux hôpitaux d'utiliser des données opérationnelles en direct et d'équilibrer en permanence le temps de bloc, les cas supplémentaires, les contraintes de personnel et la disponibilité des chambres. Les retards chirurgicaux et le manque de personnel constituent des obstacles majeurs à l'optimisation des flux de travail, et ces solutions offrent des moyens de les surmonter en donnant la priorité aux outils qui prédisent les retards, évitent les interruptions quotidiennes et améliorent l'utilisation. À mesure que la connectivité et l'analyse cloud se développent, les fournisseurs se concentrent de plus en plus sur l'optimisation du débit et des performances financières, et pas seulement sur la coordination administrative. Soulignant la demande croissante d'analyses de sécurité, de nombreux fournisseurs de solutions lancent des mises à jour de ces applications pour renforcer leur position sur le marché.

- Par exemple, en janvier 2025, LiveData, Inc. a lancé LiveData PeriOp Manager dans 88 hôpitaux VA. Cette mise en œuvre généralisée a marqué une étape importante dans l’optimisation de l’utilisation de la salle d’opération dans le système de santé VA. De tels développements devraient stimuler la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du nombre de cas chirurgicaux pousse les hôpitaux à numériser OU à planifier pour stimuler la croissance du marché

À mesure que la demande chirurgicale augmente, les hôpitaux et les ASC sont confrontés à des contraintes de capacité de plus en plus strictes, car le temps passé en salle d'opération constitue un goulot d'étranglement critique dans les soins périopératoires. Des volumes de dossiers plus élevés amplifient généralement les problèmes tels que la sous-utilisation des blocs, les retards et les annulations, ce qui réduit directement le débit et les revenus. Cela crée un fort besoin d’un logiciel de planification de salle d’opération efficace pour normaliser les réservations, améliorer la visibilité et réduire les temps d’inactivité évitables. En conséquence, l’augmentation de la charge procédurale et les programmes de récupération poussent les prestataires à investir dans des outils de planification et de gestion des salles d’opération pour protéger les marges et réduire les listes d’attente.

- Par exemple, en 2024, le rapport annuel de la VHA, du département américain des Anciens Combattants, a rapporté que VA avait délivré plus de 130 millions de rendez-vous pour des soins de santé, ce qui représente une augmentation de plus de 7 % par rapport à l'année dernière. Une telle augmentation des volumes chirurgicaux devrait stimuler la croissance du marché.

RESTRICTIONS DU MARCHÉ

Intégration des défis des logiciels de planification de salle d’opération pour entraver la croissance du marché

Les logiciels de planification des salles d'opération sont confrontés à des défis d'adoption, car les hôpitaux opèrent généralement dans des environnements périopératoires complexes et multifournisseurs, ce qui peut prolonger les délais d'intégration et gonfler les coûts de mise en œuvre. Les acheteurs sont de plus en plus réticents à prendre des risques, car les temps d'arrêt ou les erreurs de flux de travail peuvent perturber les opérations du théâtre.cybersécuritéLes exigences de résilience et d’auditabilité allongent les cycles de passation des marchés. En conséquence, les fournisseurs sont souvent confrontés à des cycles de vente plus longs et à une complexité de livraison plus élevée, ce qui peut ralentir l'expansion du marché, même lorsque la demande est forte.

OPPORTUNITÉS DE MARCHÉ

Optimisation de la capacité et instrumentation basées sur l'IA pour débloquer de nouvelles opportunités de croissance

Les hôpitaux subissent une pression constante pour augmenter le débit chirurgical sans ajouter de nouveaux blocs opératoires. Ils donnent donc la priorité aux solutions qui convertissent les données opérationnelles en décisions de planification exploitables. À mesure que les contraintes de personnel et la complexité des dossiers augmentent, les plannings statiques entraînent une sous-utilisation et des annulations, ce qui nuit directement aux revenus et à l’accès des patients. Cela stimule la demande d’outils de gestion de salle d’opération basés sur l’IA qui rééquilibrent en permanence le temps de blocage, prédisent les dépassements et libèrent plus rapidement la capacité inutilisée. Plus le retard et la pression concurrentielle pour les cas chirurgicaux à marge élevée sont importants, plus les « superpositions d'optimisation » deviennent attrayantes, en particulier lorsqu'elles s'intègrent aux environnements HIS/DSE existants. En conséquence, les fournisseurs qui proposent une coordination chirurgicale de bout en bout avec la planification en salle d’opération sont bien placés pour accroître leur part de portefeuille.

- Par exemple, en juin 2025, LeanTaaS, Inc. a lancé iQueue for Surgical Clinics, une plateforme de coordination chirurgicale des cliniques aux salles d'opération de l'hôpital. De tels développements transforment l’efficacité opérationnelle des hôpitaux.

LES DÉFIS DU MARCHÉ

Coût élevé associé au logiciel de planification de salle d’opération pour ralentir l’adoption et poser un défi à la croissance du marché

L'un des défis majeurs auxquels le marché est confronté est le coût élevé de mise en œuvre, car ces solutions nécessitent généralement des interfaces avec le DSE/SIS, l'anesthésie, la facturation, l'inventaire et d'autres systèmes critiques. La configuration des règles de blocage, le nettoyage des données et la formation du personnel s'ajoutent au coût total du projet. De plus, le coût de développement de ces solutions est également élevé, ce qui ralentit leur adoption par les hôpitaux de taille moyenne et les prestataires spécialisés. Ces facteurs entraînent des cycles d'approvisionnement plus longs et des plans de gestion des changements opérationnels avant l'approbation des dépenses. En conséquence, les coûts initiaux et liés à la mise en œuvre élevés ralentissent l’adoption et constituent un défi pour la croissance du marché.

- Par exemple, en août 2025, Appinventiv a estimé que le coût de création d’un logiciel de planification médicale varie de 30 000 à 300 000 USD, en fonction de la complexité et des fonctionnalités requises.

Analyse de segmentation

Par type

Les lancements de nouveaux produits de type logiciel intégré entraînent une croissance segmentaire

En fonction du type, le marché est classé en autonome et intégré.

Parmi ceux-ci, le segment intégré représentait la plus grande part du marché mondial des logiciels de planification de salle d’opération en 2025. Les logiciels de planification de salle d’opération intégrés dominaient en raison de la préférence croissante des hôpitaux et des ASC. Ces solutions sont en lien avec leDSEet les flux de travail périopératoires, réduisant ainsi la saisie de données en double et améliorant la coordination. De plus, ils représentent une part des revenus, encourageant les acteurs clés à investir dans le développement de solutions intégrées et dans leurs lancements de produits ultérieurs.

- Par exemple, en janvier 2026, Haro Gharbigi a lancé AxiaASC, une plateforme de planification de salles d'opération alimentée par l'IA pour les centres de chirurgie ambulatoire afin de maximiser l'utilisation des salles d'opération, de réduire les annulations et de récupérer les revenus perdus. De tels développements devraient stimuler la croissance du segment.

Le segment autonome devrait croître à un TCAC de 9,46 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Opérations en temps réel et fonctionnalités de planification du déploiement basé sur le cloud pour mener la croissance segmentaire

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le déploiement basé sur le cloud représentait la plus grande part des revenus. Il offre divers avantages par rapport à d'autres alternatives, tels qu'une charge d'infrastructure moindre, des déploiements multisites rapides et des mises à niveau et des analyses plus faciles. Les déploiements basés sur le cloud prennent également en charge l'accès en temps réel pour les équipes chirurgicales distribuées, les bureaux de planification centralisés et la standardisation multi-sites. Dans l’ensemble, ces avantages opérationnels se traduisent par des taux de renouvellement plus élevés et une adoption plus large des modules, ce qui concentre les revenus dans les déploiements cloud. Les différents avantages du déploiement basé sur le cloud encouragent les acteurs clés à participer à des partenariats stratégiques et à accélérer l'adoption.

- Par exemple, en juillet 2021, Picis Clinical Solutions, Inc. (Picis) a collaboré avec les services de santé du nord du Mississippi (NMHS) pour mettre en œuvre et intégrer la solution cloud Picis Total Perioperative Automation (TPA) de Picis avec le système de dossiers médicaux électroniques (DME) sur 5 sites et les 44 salles d'opération dans deux États.

Le segment hybride devrait croître à un TCAC de 7,98 % au cours de la période de prévision.

Par flux de travail

Rôle critique de la planification dans le segment préopératoire pour stimuler la croissance segmentaire

Sur la base du flux de travail, le marché est segmenté en préopératoire, peropératoire et postopératoire.

Parmi ceux-ci, le flux de travail préopératoire a dominé le marché en 2025. La planification est un aspect essentiel du flux de travail préopératoire et représente donc une part importante du flux de revenus. Des améliorations mineures en amont, telles qu'une meilleure prévision des délais de traitement, moins de changements de dernière minute et moins d'inactivité, ont un effet cumulatif sur l'utilisation et le personnel. Cela fait de l’intelligence de planification préopératoire la couche la plus utilisée du logiciel de planification en salle d’opération. Les principaux acteurs opérant sur le marché reconnaissent ses applications et avantages critiques et proposent des solutions innovantes pour maximiser le rendement.

- Par exemple, en juillet 2021, Picis Clinical Solutions, Inc. a lancé la première version mineure de Picis 10 (MR1). La version s'est concentrée sur les améliorations apportées à la zone de planification de Picis 10, notamment l'affichage des mesures d'utilisation pour un bloc opératoire sélectionné et le temps de bloc du chirurgien. Ces mesures contribuent à améliorer l’efficacité de l’utilisation de la salle d’opération en minimisant les temps d’inactivité et en identifiant les scénarios d’heures supplémentaires.

De plus, le segment peropératoire devrait croître à un TCAC de 14,83 % au cours de la période d'étude.

Par utilisateur final

Demande croissante dans les hôpitaux et les ASC en raison d’importants volumes chirurgicaux pour mener la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et ASC détenaient la part dominante du marché par utilisateur final en 2025. Ils représentent l’essentiel de la capacité chirurgicale programmée et sont fortement affectés par la sous-utilisation des infrastructures existantes. Ils gèrent également des contraintes de ressources complexes, plusieurs salles, blocs de chirurgiens, équipements, baies préopératoires et PACU, ce qui augmente le retour sur investissement de la planification dédiée et des soins périopératoires.gestion de salle d'opérationlogiciel. Ils impactent une part importante des revenus, soulignant leur importance, et les principaux acteurs investissent dans la recherche et le développement et élargissent leurs offres de solutions pour les hôpitaux et les ASC. De tels développements devraient stimuler la croissance du segment.

- Par exemple, en juillet 2025, LiveData, Inc., leader des solutions de flux de travail chirurgical, a étendu sa plateforme phare PeriOp Manager pour inclure une prise en charge complète des suites de procédures hospitalières.

Le segment des cliniques spécialisées devrait croître à un TCAC de 15,24 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels de planification de salle d’opération

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Operating Room Scheduling Software Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec 388,8 millions de dollars, et a maintenu sa position de leader en 2025, avec 416,1 millions de dollars. Le marché en Amérique du Nord devrait croître considérablement au cours de la période de prévision, stimulé par l’augmentation des interventions chirurgicales et par la demande croissante dans la région. En outre, l’infrastructure de santé bien établie stimule la demande du marché.

Marché américain des logiciels de planification de salles d’opération

Compte tenu de la contribution substantielle de l’Amérique du Nord, le marché américain peut être estimé à environ 410,6 millions de dollars en 2026, ce qui représente environ 40,82 % du marché mondial des logiciels de planification de salles d’opération.

Europe

L'Europe devrait connaître une croissance de 10,90 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 266,3 millions de dollars d'ici 2026. La région devrait connaître une croissance robuste, tirée par des réglementations gouvernementales strictes exigeant la transparence, ainsi que par des programmes de numérisation nationaux/régionaux croissants qui accéléreront encore le remplacement des processus de planification manuels.

Marché britannique des logiciels de planification de salles d’opération

Le marché britannique en 2026 est estimé à environ 41,3 millions de dollars, soit environ 4,11 % du marché mondial.

Marché allemand des logiciels de planification de salle d’opération

Le marché allemand devrait atteindre environ 69,0 millions de dollars en 2026, soit environ 6,86 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 224,7 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance de la région est tirée par l'augmentation des dépenses de santé et l'adoption rapide des technologies.

Marché japonais des logiciels de planification de salles d’opération

Le marché japonais en 2026 est estimé à environ 54,5 millions de dollars, soit environ 5,42 % du marché mondial.

Marché chinois des logiciels de planification de salle d’opération

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 75,5 millions de dollars en 2026, soit environ 7,51 % des ventes mondiales.

Marché indien des logiciels de planification de salle d’opération

Le marché indien en 2026 est estimé à environ 18,4 millions de dollars, soit environ 1,83 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 45,1 millions de dollars en 2026. La région connaît une croissance du marché tirée par des déploiements cloud rentables et des mises en œuvre progressives. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 10,7 millions de dollars en 2026.

Marché des logiciels de planification de salle d’opération en Afrique du Sud

Le marché sud-africain devrait atteindre environ 3,3 millions de dollars d'ici 2026, ce qui représente environ 0,33 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Fusions et acquisitions stratégiques par des acteurs clés pour propulser le progrès du marché

Le marché mondial des logiciels de planification de salles d’opération est fortement consolidé, avec des sociétés telles que Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems et TAGNOS, Banyan Software détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en décembre 2025, Banyan Software a acquis OR Trax, un fournisseur de solutions de planification chirurgicale. De tels développements visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Epic Systems Corporation, Oracle et LeanTaaS. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision sur le marché mondial des logiciels de planification de salles d’opération.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS DE PLANIFICATION DE SALLE D'OPÉRATION PROFILÉES

- Systèmes d'information chirurgicale(NOUS.)

- Solutions cliniques Picis, Inc.(NOUS.)

- Systèmes maximum (Inde)

- TAGNOS (États-Unis)

- LeanTaaS (États-Unis)

- Société Epic Systems. (NOUS.)

- Oracle (États-Unis)

- LiveData, Inc. (NOUS.)

- TVH, Healthcare Systems & Technologies, LLC (États-Unis)

- SurgiCalendar, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Moon Surgical, leader de l'IA physique pour la salle d'opération, a lancé sa plateforme Maestro aux États-Unis.

- Janvier 2025 :Qventus lance sa solution de coordination des soins périopératoires (PCC) qui allège la charge administrative et améliore la productivité du personnel chargé des tests pré-admission, réduit les annulations de chirurgie et optimise davantage de patients avant et après l'opération.

- Novembre 2024 :North American Partners in Anesthesia (NAPA) a lancé NAPA Managed Services. Cette solution client complète répondait aux besoins opérationnels critiques des salles d'opération des systèmes de santé et des centres médicaux universitaires (AMC).

- Septembre 2023 :Fujitsu et Baptist Health South Florida ont collaboré pour transformer la planification des salles d'opération avec le lancement d'une nouvelle solution, Fujitsu's Surgical Capacité Optimisation, afin d'améliorer les taux d'utilisation et la santé financière de la discipline chirurgicale.

- Juin 2023 :Caresyntax a collaboré avec ProAssurance Corporation pour fournir des outils innovants d'intelligence chirurgicale Caresyntax aux chirurgiens assurés de ProAssurance.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des logiciels de planification de salles d’opération comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial des logiciels de planification de salle d’opération au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,42 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type, déploiement, flux de travail, utilisateur final et région |

| Par type |

|

| Par déploiement |

|

| Par flux de travail |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 934,8 millions de dollars en 2025 et devrait atteindre 2 389,7 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 416,1 millions de dollars.

Le marché devrait croître à un TCAC de 11,42 % sur la période de prévision 2026-2034.

Le type intégré devrait dominer le marché.

Augmenter les volumes chirurgicaux pour stimuler la demande de logiciels mondiaux de planification de salles d’opération et stimuler la croissance du marché.

Surgical Information Systems, Picis Clinical Solutions, Inc., Max Systems, TAGNOS et LeanTaaS sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés