Taille du marché de l’imagerie optique, part et analyse de l’industrie, par type (matériel [systèmes d’imagerie, caméras, systèmes d’éclairage et autres] et logiciels), par technologie (tomographie par cohérence optique (OCT), spectroscopie proche infrarouge, imagerie hyperspectrale et tomographie photoacoustique), par application (oncologie, ophtalmologie, cardiologie, neurologie et autres), par utilisateur final (hôpitaux et ASC, centres d’imagerie diagnostique, spécialité cliniques et autres) et prévisions régionales, 2026-2034

Taille du marché de l’imagerie optique et aperçu de l’industrie

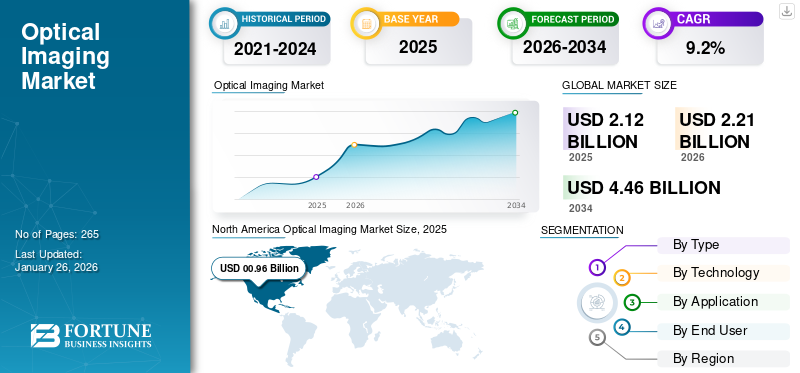

La taille du marché mondial de l’imagerie optique était évaluée à 2,12 milliards USD en 2025 et devrait passer de 2,21 milliards USD en 2026 à 4,46 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’imagerie optique avec une part de marché de 45,1 % en 2025.

L'imagerie optique est une technique de recherche et de diagnostic non invasive qui utilise la lumière pour obtenir des images des structures internes du corps, des molécules et des cellules afin de détecter les anomalies dans les tissus corporels. La prévalence croissante de maladies chroniques, notamment le diabète, le cancer et d’autres, entraîne un nombre croissant d’admissions de patients en milieu clinique. Le bassin croissant de patients et les avantages associés à cette technologie, tels que l'absence de rayonnement, etc., augmentent encore la demande de tests de diagnostic, contribuant ainsi à l'adoption de systèmes d'imagerie optique sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par la Fédération internationale du diabète (FID), environ 590 millions de personnes vivent avec le diabète dans le monde.

En outre, la population gériatrique croissante est également un facteur majeur contribuant à l’augmentation du nombre de volumes de tests sur le marché. Ceci, associé aux progrès technologiques croissants tels que les appareils photo numériques et les technologies avancéescapteursest au centre de l'attention d'acteurs clés, notamment Abbott, Koninklijke Philips N.V. et d'autres, et devrait soutenir la croissance du marché mondial de l'imagerie optique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’imagerie optique

- Taille du marché en 2025 : 2,12 milliards de dollars

- Taille du marché en 2026 : 2,21 milliards USD

- Taille du marché prévue pour 2034 : 4,46 milliards de dollars

- TCAC : 9,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’imagerie optique avec une part de 45,10 % en 2025.

- Le segment du matériel représentait 85,97 % de la part de marché mondial en 2026.

- Le segment de la tomographie par cohérence optique (OCT) détenait une part de marché de 57,92 % en 2026.

Amérique du Nord

L'Amérique du Nord a généré 0,96 milliard de dollars de revenus et représentait 45,10 % du marché mondial en 2025.

Europe

L'Europe détenait une part de marché de 26,60 % et atteignait 0,57 milliard de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 21,00 % de la demande mondiale avec une valeur marchande de 0,45 milliard USD en 2025.

NOUS.

Le marché de l'imagerie optique était évalué à 0,88 milliard de dollars en 2025, soutenu par l'augmentation des volumes de tests de diagnostic et l'innovation des produits.

Japon

Le marché est stimulé par l’adoption croissante de technologies avancées d’imagerie diagnostique et par la croissance des investissements dans les soins de santé.

En savoir plus

Dynamique du marché

Facteurs du marché

Prévalence croissante des maladies chroniques pour alimenter la croissance du marché

La prévalence croissante de troubles chroniques, notamment le cancer, les maladies cardiovasculaires, les maladies oculaires et autres, soutient la demande croissante de tests de diagnostic et de suivi du traitement parmi la population de patients, augmentant ainsi le taux d'adoption de ces produits sur le marché.

- Par exemple, selon les données publiées par la Fédération internationale du diabète (FID) en 2025, environ 589 millions d’adultes dans le monde sont touchés par le diabète.

De plus, l’augmentation de la population gériatrique est un facteur crucial contribuant à l’augmentation de la prévalence des troubles chroniques chez les patients, alimentant ainsi la demande pour ces produits dans le monde entier. L'imagerie optique est une technique non invasive qui offre plusieurs avantages, notamment la rentabilité, la haute résolution, etc. Par conséquent, les facteurs mentionnés ci-dessus, associés à l’attention croissante des acteurs de premier plan sur les activités de R&D visant à lancer des produits innovants, devraient alimenter le taux d’adoption, soutenant ainsi la croissance du marché mondial de l’imagerie optique.

Restrictions du marché

Coût élevé associé aux produits et logiciels avancés pour limiter la croissance du marché

Il existe une demande croissante pour ces produits en raison de leurs avantages distincts, tels que non invasifs et autres. Cependant, le coût élevé associé aux produits et logiciels technologiquement avancés devrait limiter le taux d’adoption de ces produits, en particulier dans les pays émergents comme le Brésil, la Chine, l’Inde et d’autres.

Le coût de possession élevé et le coût total de l’investissement en capital représentent une dépense énorme, en particulier pour les établissements de soins de santé aux ressources limitées. De plus, les coûts supplémentaires associés à cette technologie, tels que les mises à niveau logicielles, la maintenance périodique ou l'étalonnage des appareils, alourdissent encore le fardeau financier.

- Par exemple, selon les données publiées par Medilex LLC en 2025, le prix des systèmes de tomographie par cohérence optique (OCT) varie de 35 000 USD à 100 000 USD.

De plus, modernetomographie par cohérence optique (OCT)Les systèmes génèrent de grandes quantités d’informations d’imagerie, ce qui nécessite une infrastructure robuste et des protocoles standardisés, notamment des systèmes de gestion d’images, des serveurs et d’autres composants, qui nécessitent tous une expertise technique et des investissements supplémentaires.

Par conséquent, les infrastructures de santé limitées, les coûts initiaux élevés, les dépenses en matière de logiciels et de maintenance, associés à la viabilité financière, devraient limiter le taux de pénétration de cette technologie sur le marché.

Au-delà de l'achat initial, les dépenses supplémentaires liées aux mises à niveau logicielles, à la maintenance périodique et à l'étalonnage des appareils alourdissent encore la charge financière. Selon Medilex LLC, en 2025, les systèmes OCT varient entre 35 000 USD et 100 000 USD, ce qui souligne l'investissement initial substantiel requis.

Opportunités de marché

Avancées technologiques dans ces systèmes pour créer des opportunités de marché

Le marché se concentre de plus en plus sur l’intégration des avancées technologiques dans ces systèmes. Les innovations, telles que les appareils portables et sur le lieu d'intervention, élargissent l'accès et augmentent les volumes d'utilisation pour le diagnostic des maladies et le suivi du traitement chez les patients.

Ces appareils technologiquement avancés permettent l'imagerie dans des fourgons de dépistage mobiles, des cliniques distantes et d'autres contextes, stimulant ainsi la demande pour ces produits sur le marché. Ceci, associé à l’attention croissante des acteurs clés sur les activités de recherche et développement visant à intégrer l’intelligence artificielle et l’analyse d’images dans ces produits, devrait stimuler leur adoption sur le marché.

- Selon un communiqué de presse de 2025 publié par Theia Imaging LLC, la société développe le système OCT portable Theia T2, qui comprend un moteur OCT monté sur chariot, une attache flexible et une sonde portative légère qui accepte des lentilles interchangeables pour l'imagerie de différentes régions de l'œil.

Autres opportunités importantes

- L'adoption croissante dans les économies émergentes présente des opportunités de pénétration du marché et des solutions d'imagerie rentables.

- L’expansion dans de nouveaux domaines tels que les neurosciences, la dermatologie et l’imagerie peropératoire représente un potentiel de croissance inexploité.

Défis du marché

Un diagnostic limité dans les pays émergents pour limiter la croissance du marché

Les organisations nationales se concentrent de plus en plus sur les initiatives visant à sensibiliser la population de patients au diagnostic précoce des troubles chroniques. Cependant, il existe une prévalence croissante de détection tardive des maladies chroniques en raison de facteurs distincts, d'une expertise et d'une sensibilisation professionnelles limitées, de références tardives de patients atteints de maladies chroniques, associées à des politiques de remboursement inadéquates, en particulier dans les pays émergents.

Le nombre limité d’établissements de soins et la disponibilité de salles d’imagerie spécialisées, entre autres facteurs, contribuent au retard de détection des maladies chroniques, conduisant finalement au report du diagnostic chez les patients, en particulier dans les pays émergents comme le Mexique et le Brésil.

- Par exemple, selon les données publiées par HelpMeSee en 2025, il n’y aurait que 2,5 ophtalmologistes par million d’habitants en Afrique subsaharienne.

Autres défis importants

- La profondeur limitée de pénétration des tissus dans les modalités d’imagerie optique limite leur applicabilité à l’imagerie d’organes plus profonds.

- Les barrières réglementaires et la longueur des processus d'approbation ralentissent la commercialisation des nouvelles technologies.

Tendances du marché de l’imagerie optique

Déplacement des préférences vers des techniques non invasives pour stimuler la demande de produits

Il existe une tendance croissante vers des techniques non invasives et des modalités en temps réel qui peuvent être intégrées aux flux de travail chirurgicaux, diagnostiques et interventionnels. Des acteurs de premier plan mettent l’accent sur les technologies qui assurent la sécurité et une visualisation précise sans exposer les patients aux radiations.

Ce changement augmente la demande pour ces systèmes d'imagerie, tels que les systèmes de tomographie par cohérence optique (OCT), les systèmes d'imagerie photoacoustique et autres dans diverses applications cliniques. Ces progrès rationalisent les flux de travail en réduisant le besoin de contrôles d'imagerie postopératoires et en améliorant les résultats pour les patients. De plus, l’intégration de l’analyse avancée et de la miniaturisation du matériel devrait en outre alimenter l’adoption de la technologie d’imagerie optique dans les milieux cliniques du monde entier.

- Par exemple, en août 2023, l’hôpital Kauvery Alwarpet a adopté le système d’intelligence artificielle Ultreon OCT-ACR, qui aide à réaliser des angioplasties avec précision et sécurité, renforçant ainsi les capacités technologiques de l’hôpital en Inde.

Autres tendances marquantes

- Adoption rapide de la tomographie par cohérence optique (OCT) en ophtalmologie pour la détection précoce des maladies de la rétine et du glaucome.

- Utilisation croissante de l’imagerie optique en oncologie pour la détection des tumeurs et les applications de guidage chirurgical en temps réel.

- Adoption croissante de plates-formes d’imagerie multimodales combinant des modalités optiques, échographiques et fluorescentes pour une visualisation complète.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L'augmentation des lancements de produits a encouragé la croissance du segment du matériel

En fonction du type, le marché est classé en matériel et logiciels. Le matériel est divisé en systèmes d’imagerie, caméras, systèmes d’éclairage et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du matériel était en tête du marché avec une part de marché de 85,97 % en 2026. La croissance est due à la prévalence croissante de troubles chroniques tels que les troubles ophtalmologiques et d’autres affections connexes, ce qui entraîne un nombre croissant de volumes de tests de diagnostic à l’échelle mondiale. De plus, l’attention croissante des principaux acteurs sur les initiatives de recherche et développement visant à lancer de nouveaux produits devrait également contribuer à la croissance du segment.

- En mai 2025, OZ Optics a lancé l'homogénéisateur de taches de fibre multimode en ligne, qui réduit considérablement le bruit modal et offre une qualité d'image améliorée, renforçant ainsi le portefeuille de produits de l'entreprise.

Par technologie

Le nombre croissant d’examens de tomographie par cohérence optique (OCT) a conduit à la domination du segment

Sur la base de la technologie, le marché est classé en tomographie par cohérence optique (OCT), spectroscopie proche infrarouge,imagerie hyperspectraleet tomographie photoacoustique.

Le segment de la tomographie par cohérence optique (OCT) devrait dominer le marché avec une part de 57,92 % en 2026. La part dominante est attribuée au nombre croissant d’examens OCT, qui a conduit à une demande croissante de produits avancés intégrés à cette technologie. Ceci, associé à l’attention croissante des principaux acteurs vers les activités de R&D visant à lancer des produits d’imagerie optique avancés, est susceptible de soutenir la croissance du segment sur le marché.

- Selon les statistiques de 2025 publiées par l'Oregon Health & Science University, la tomographie par cohérence optique (OCT) est utilisée dans plus de 30 millions de procédures oculaires chaque année aux États-Unis.

Le segment de la tomographie photoacoustique devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Par candidature

La prévalence croissante du cancer a conduit à la domination du segment de l’oncologie

Sur la base des applications, le marché est segmenté en oncologie, ophtalmologie, cardiologie, neurologie et autres.

Le segment de l'oncologie devrait dominer le marché, avec une contribution mondiale de 40,72 % en 2026. La croissance est principalement due à la prévalence croissante de diverses formes de cancer, notamment le cancer du poumon et de l'intestin, ce qui entraîne une demande croissante de dispositifs innovants tels que les systèmes d'imagerie hyperspectrale et d'autres sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par l’American Cancer Society, environ 2,0 millions de nouveaux cas de cancer devraient survenir aux États-Unis.

Le segment de l'ophtalmologie devrait prospérer avec un taux de croissance de 7,3 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d’hôpitaux et d’ASC a conduit à la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées, centres d’imagerie diagnostique et autres.

Le segment des hôpitaux et des ASC représentera 57,92 % de part de marché en 2026. La prévalence croissante des maladies chroniques, le nombre croissant de tests de diagnostic et de suivi des traitements et le nombre croissant d’hôpitaux et d’ASC sont quelques-uns des facteurs essentiels soutenant la croissance du segment sur le marché.

- Par exemple, selon les statistiques publiées par l’Ambulatory Surgery Center Association (ASCA) en 2025, il existe environ 6 500 centres de chirurgie ambulatoire certifiés Medicare aux États-Unis.

De plus, le segment des cliniques spécialisées devrait croître à un TCAC de 7,3 % au cours de la période d’étude.

Perspectives régionales du marché de l’imagerie optique

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Optical Imaging Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 0,96 milliard de dollars en 2025, soit 45,10 % du chiffre d'affaires total du marché, et devrait atteindre 1 milliard de dollars en 2026. La domination de la région est attribuée à plusieurs facteurs, notamment la prévalence croissante des maladies chroniques, l'augmentation des volumes de tests de diagnostic, une infrastructure de santé robuste, les initiatives gouvernementales stratégiques, les lancements croissants de produits parmi les principaux acteurs et l'adoption généralisée de systèmes de diagnostic avancés. En 2025, le marché américain devrait atteindre 0,88 milliard de dollars. La croissance du pays est due au nombre croissant de tests de diagnostic chez les patients, ce qui entraîne une concentration croissante des acteurs clés sur les activités de R&D visant à lancer des produits technologiquement avancés sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par la Glaucoma Research Foundation, environ 4,22 millions de personnes souffrent de glaucome aux États-Unis.

Europe et Asie-Pacifique

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d’étude, l’Europe a contribué à hauteur d’environ 0,57 milliard de dollars au marché mondial en 2025, soit une part de 26,60 %, et devrait atteindre 0,59 milliard de dollars en 2026. En 2025, le marché de l’Asie-Pacifique s’élevait à 0,45 milliard de dollars, soit 21,00 % de la demande mondiale, et devrait atteindre 0,46 milliard de dollars en 2026. Cette croissance est due à l’augmentation nombre d'établissements de soins de santé, la prévalence croissante des maladies chroniques et l'attention croissante des organisations gouvernementales au financement des activités de recherche et de développement médical dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,1 milliard de dollars, l'Allemagne 0,13 milliard de dollars en 2026 et la France 0,09 milliard de dollars en 2025. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 0,46 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,06 milliard de dollars, tandis que la Chine devrait atteindre 0,17 milliard de dollars en 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. Le marché de l'Amérique latine représentait 0,09 milliard de dollars en 2025, soit 4,20 % de l'industrie mondiale, et devrait atteindre 0,09 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,07 milliard de dollars en 2025, soit une part de 3,10 %, et devraient atteindre 0,07 milliard de dollars en 2026. La prévalence croissante des maladies chroniques, l'amélioration dans les infrastructures de soins de santé, et la demande de produits et de logiciels innovants devraient stimuler l’adoption des produits dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars en 2025.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de lancements de produits parmi les principaux acteurs pour soutenir leur domination du marché

Un portefeuille de produits robuste et diversifié composé d'appareils et de logiciels avancés, ainsi qu'une présence mondiale significative, constituent l'un des facteurs clés soutenant la domination des entreprises leaders sur le marché. Abbott, CANON MEDICAL SYSTEMS CORPORATION et Topcon Corporation figuraient parmi les principaux acteurs du marché en 2024. En outre, l'attention croissante des principaux acteurs à l'obtention de l'approbation réglementaire pour leurs produits innovants est susceptible de contribuer à la part de marché mondiale de l'imagerie optique.

Par exemple, en août 2021, Abbott a reçu l'approbation de la FDA américaine pour sa plate-forme d'imagerie de tomographie par cohérence optique (OCT) pilotée par le logiciel Ultreon de la société. Ce logiciel d'imagerie innovant combine l'OCT avecintelligence artificielle (IA)fournir aux médecins une vision plus complète du flux sanguin coronarien et des blocages, améliorant ainsi la prise de décision clinique.

D'autres acteurs clés, notamment Carl Zeiss AG, se développent également sur le marché, principalement en raison de l'accent croissant mis sur les collaborations entre les autres acteurs afin de renforcer la présence de leur marque sur le marché.

Liste des principales sociétés d'imagerie optique profilées

- Abbott (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Topcon Corporation (Japon)

- Carl Zeiss AG (Allemagne)

- Société Danaher(NOUS.)

- Heidelberg Engineering Inc. (Allemagne)

- Visionix(NOUS.)

- MILabs B.V.(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025– Lumicell Inc. a lancé LumiSystem, composé de deux produits approuvés par la FDA : LUMISIGHT et Lumicell Direct Visualization System (DVS), dans le but de renforcer son portefeuille de produits.

- octobre 2024 –Siloton, une start-up de technologie de la santé basée à Bristol, a obtenu 930 735,9 USD pour développer sa technologie de puce de tomographie par cohérence optique (OCT) Akepa, dans le but de répondre à la demande croissante des patients souffrant de dégénérescence maculaire liée à l'âge (DMLA).

- octobre 2024– Gentuity, LLC, a reçu l'approbation de la FDA américaine pour son système d'imagerie Gentuity HF-OCT, doté du cathéter de micro-imagerie Vis-Rx, à utiliser avant et après une intervention coronarienne percutanée (ICP).

- Mai 2024 –Carl Zeiss AG a lancé le CIRRUS 6000, soutenu par la base de données de référence OCT, dans le but d'élargir sa gamme de produits aux États-Unis.

- juin 2022 –MicroPort Scientific Corporation a lancé le système MicroPort Argus OCT, dans le but de renforcer la présence de sa marque sur le marché.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial de l’imagerie optique, en se concentrant sur les aspects clés tels que les principales entreprises, les types, les technologies, les applications et les utilisateurs finaux. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, technologie, application, utilisateur final et région |

|

Par type |

· Matériel o Systèmes d'imagerie o Caméras o Systèmes d'éclairage o Autres · Logiciel |

|

Par technologie |

· Tomographie par cohérence optique (OCT) · Spectroscopie proche infrarouge · Imagerie hyperspectrale · Tomographie photoacoustique · Autres |

|

Par candidature |

· Oncologie · Ophtalmologie · Cardiologie · Neurologie · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Cliniques spécialisées · Centres d'imagerie diagnostique · Autres |

|

Par région |

· Amérique du Nord (par type, par technologie, par application, par utilisateur final et par pays) o États-Unis (par technologie) o Canada (par technologie) · Europe (par type, par technologie, par application, par utilisateur final et par pays/sous-région) o Royaume-Uni (par technologie) o Allemagne (par technologie) o France (par technologie) o Italie (par technologie) o Espagne (par technologie) o Scandinavie (par technologie) o Reste de l'Europe (par technologie) · Asie-Pacifique (par type, par technologie, par application, par utilisateur final et par pays/sous-région) o Chine (par technologie) o Japon (par technologie) o Inde (par technologie) o Australie (par technologie) o Asie du Sud-Est (par technologie) o Reste de l'Asie-Pacifique (par technologie) · Amérique latine (par type, par technologie, par application, par utilisateur final et par pays/sous-région) o Brésil (par technologie) o Mexique (par technologie) o Reste de l'Amérique latine (par technologie) · Moyen-Orient et Afrique (par type, par technologie, par application, par utilisateur final et par pays/sous-région) o GCC (par technologie) o Afrique du Sud (par technologie) o Reste du Moyen-Orient et de l'Afrique (par technologie) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 2,12 milliards de dollars en 2025 et devrait atteindre 4,46 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,96 milliard de dollars.

Avec une croissance de 9,2%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type, le segment du matériel a dominé le marché en 2026.

Les progrès technologiques sont le principal facteur de croissance du marché.

Abbott et CANON MEDICAL SYSTEMS CORPORATION sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2026.

La prévalence croissante des maladies chroniques et le nombre croissant de lancements de produits devraient alimenter l’adoption de ces produits dans le monde entier.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés