Taille, part et analyse de l’industrie du marché des véhicules de transfert orbital, par type (transfert orbital, élévation d’orbite/injection GEO OTV, logistique en orbite, OTV activé par l’entretien et OTV d’élimination/fin de vie), par type de véhicule (remorqueur spatial en vol libre, bus spatial OTV, module de propulsion amovible, OTV intégré au distributeur et OTV modulaire/reconfigurable), par charge utile (Nano (2 000 kg)), par utilisateur final (agences spatiales gouvernementales, agences spatiales commerciales et partenariats public-privé) et prévisions régionales, 2026-2034

Taille du marché des véhicules de transfert orbital et perspectives futures

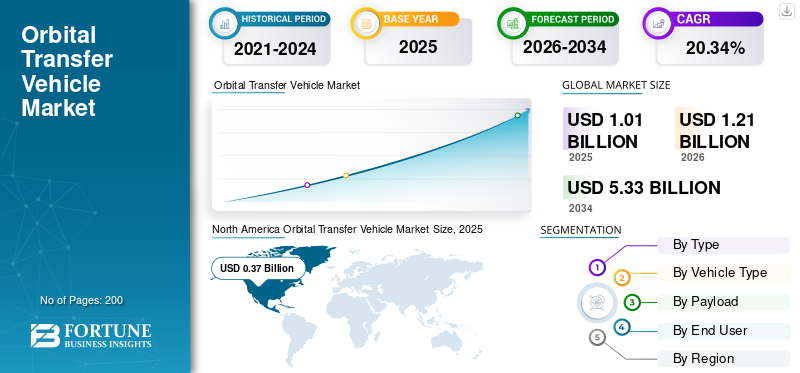

La taille du marché mondial des véhicules de transfert orbital était évaluée à 1,01 milliard USD en 2025. Le marché devrait passer de 1,21 milliard USD en 2026 à 5,33 milliards USD d’ici 2034, avec un TCAC de 20,34 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des véhicules de transfert orbital avec une part de marché de 36,63 % en 2025.

Les véhicules de transfert orbital (OTV), ou remorqueurs spatiaux, sont des engins spatiaux conçus pour transporter des charges utiles depuis une orbite terrestre basse (LEO) vers des orbites plus élevées telles que GEO ou d'autres destinations, en effectuant des manœuvres telles que l'altitude, l'inclinaison et les changements de phase. Ils comprennent les systèmes de propulsion (chimiques/électriques), les sous-systèmes d'alimentation (panneaux solaires, batteries), le guidage/navigation, les commandes thermiques et les mécanismes d'amarrage. Utilisé pour le déploiement de satellites, les ajustements de constellation, l'entretien en orbite, l'élimination des débris et les missions lunaires/interplanétaires. Les facteurs déterminants comprennent l’augmentation des mégaconstellations de satellites, les lancements de petits satellites, les progrès de la propulsion, les investissements spatiaux commerciaux et la croissance des infrastructures spatiales.

Les principaux acteurs incluent Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace, Blue Origin et entre autres. Ces acteurs majeurs ont développé Mira OTV à haute poussée pour des transferts GEO rapides, un MEV avancé pour prolonger la durée de vie des satellites et ont proposé Photon pour la livraison orbitale de petits satellites.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES VÉHICULES DE TRANSFERT ORBITAL

La navigation IA et le fonctionnement autonome sont une tendance du marché

La navigation par IA et les opérations autonomes représentent une tendance charnière sur le marché OTV, permettant des manœuvres orbitales précises sans surveillance constante au sol. Des études de la NASA mettent l'accent sur l'IA pour l'optimisation de trajectoire en temps réel, l'évitement des collisions et l'amarrage dans des environnements LEO/GEO surpeuplés, réduisant ainsi les coûts de mission viaapprentissage automatiquedes modèles tels que les réseaux de neurones pour le cheminement prédictif. Les systèmes autonomes intègrent la fusion de capteurs (LiDAR, suiveurs d’étoiles) avec un apprentissage par renforcement pour gérer les incertitudes liées à l’entretien des satellites et à l’atténuation des débris, comme l’a démontré en 2025 la technologie du rover du Jet Propulsion Laboratory (JPL) de la NASA adaptée aux remorqueurs spatiaux.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de mégaconstellations satellites pour stimuler la croissance du marché

La demande croissante de méga-constellations de satellites stimule la croissance du marché des véhicules de transfert orbital en nécessitant des ajustements orbitaux efficaces après le lancement. Les lanceurs déploient ces satellites sur des orbites terrestres basses initiales, mais une relocalisation précise vers des emplacements opérationnels tels que différentes inclinaisons, altitudes ou mise en phase au sein de constellations denses nécessite des remorqueurs spécialisés pour la livraison du dernier kilomètre. Cela permet une couverture mondiale à large bande, des réseaux d’observation de la Terre et des architectures de communication résilientes.

RESTRICTIONS DU MARCHÉ

Des matériaux coûteux entraînant des coûts de développement élevés créent des contraintes sur le marché

Les coûts de développement élevés restreignent le marché en raison des matériaux coûteux, notamment les composites à forte poussée et les composants électroniques durcis aux radiations, nécessaires à la fiabilité du vide. Tests de qualification approfondis thermiqueschambres à vide, les plates-formes vibrantes et les feux chauds de propulsion s'étendent sur des années pour vérifier les performances sans panne pour des missions multimillionnaires. En outre, démontrer la réutilisabilité nécessite également des bancs d’essai et des protocoles de remise à neuf coûteux, ce qui augmente les frais généraux de développement.

OPPORTUNITÉS DE MARCHÉ

La maintenance en orbite crée de nouvelles opportunités de marché

La maintenance en orbite crée de nouvelles opportunités de marché en prolongeant la durée de vie des satellites grâce au ravitaillement, aux réparations et aux déplacements, réduisant ainsi les coûts de lancement de remplacement dans un contexte de vieillissement des actifs GEO. Les études de la NASA mettent en avant l'amarrage robotisé pour les missions de prolongation de la durée de vie, permettant aux opérateurs de satellites de différer le déclassement et de maximiser la valeur des infrastructures. Cela prend en charge les méga constellations via des mises à niveau à la demande et l’atténuation des débris, tout en favorisant les dépôts de propulseurs pour des opérations soutenues. Les applications cislunaires émergentes incluent l’entretien de l’habitat, ouvrant la voie à une logistique spatiale évolutive au-delà de l’orbite terrestre pour les missions commerciales et gouvernementales.

LES DÉFIS DU MARCHÉ

Le manque d'interfaces d'accueil standardisées présente un défi majeur pour le marché

Le manque d'interfaces d'accueil standardisées crée un défi de marché important pour les OTV, car les diverses conceptions de satellites de plusieurs fabricants ne disposent pas de mécanismes de capture mécaniques ou robotiques universels. Cette hétérogénéité nécessite des adaptateurs personnalisés pour chaque mission, ce qui augmente les coûts d'ingénierie, les délais de développement et les risques d'intégration lors des opérations de lutte. Sans normes à l'échelle de l'industrie telles que les ports d'accueil iROSA ou ESA de la NASA, l'interopérabilité échoue entre les actifs anciens et modernes, entravant la maintenance évolutive en orbite et les démonstrations de prolongation de la durée de vie essentielles à la viabilité commerciale.

Analyse de segmentation

Par type

Augmentation de la fréquence de lancement pour stimuler la croissance segmentaire des transferts orbitaux

En fonction du type, le marché est segmenté en transfert orbital, OTV de levée d'orbite/injection GEO, logistique en orbite, OTV avec service et OTV d'élimination/fin de vie.

En 2025, le segment des transferts orbitaux dominait le marché mondial. La croissance segmentaire s'explique principalement par la demande croissante de déplacement de satellites depuis des points de dépôt en orbite terrestre basse vers des créneaux opérationnels précis tels que des orbites géostationnaires ou héliosynchrones en raison de l'augmentation des lancements.

Le segment OTV activé par le service devrait augmenter avec un TCAC le plus élevé de 21,31 % au cours de la période de prévision.

Par type de véhicule

Coûts de lancement réduits pour stimuler la croissance du segment aéroporté

En fonction du type de véhicule, le marché est segmenté en remorqueur spatial à vol libre, bus spatial OTV, module de propulsion amovible, OTV intégré au distributeur et OTV modulaire/reconfigurable.

En 2025, le segment OTV intégré aux distributeurs dominait le marché mondial. En permettant de transporter plusieurs charges utiles vers leurs orbites terminales précises à partir d’un seul lancement de covoiturage moins coûteux, ces OTV réduisent considérablement le coût d’accès à l’espace, qui est la principale raison de leur expansion rapide.

Le segment OTV modulaire/reconfigurable devrait croître à un TCAC élevé de 22,11 % au cours de la période de prévision.

Par charge utile

L’essor des petites constellations de satellites pour stimuler la croissance du segment des petits (100 à 500 kg)

En fonction de la charge utile, le marché est segmenté en nano (<10 kg), micro (10 à 100 kg), petit (100 à 500 kg), moyen (500 à 2 000 kg) et lourd (> 2 000 kg).

Le petit segment (100 à 500 kg) devrait connaître une part de marché dominante des véhicules de transfert orbital au cours de la période de prévision. La croissance segmentaire est due àpetit satelliteconstellations et croissance exponentielle des réseaux à large bande et d’imagerie LEO.

Le segment des poids lourds (> 2 000 kg) devrait croître à un TCAC élevé de 21,05 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation de la demande de services en orbite pour stimuler la croissance du segment des agences spatiales commerciales

En fonction de l'utilisateur final, le marché est segmenté en agences spatiales gouvernementales, agences spatiales commerciales et partenariats public-privé.

Le segment des agences spatiales commerciales dominait la part de marché. La nécessité de gérer les débris spatiaux, de prolonger la durée de vie des satellites, de réduire les coûts de remplacement et d'autres services font augmenter la demande deService en orbite (OOS),ce qui profite aux agences spatiales commerciales.

En outre, le segment des partenariats public-privé devrait croître à un TCAC élevé de 21,54 % au cours de la période d'étude.

Perspectives régionales du marché des véhicules de transfert orbital

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,31 milliard de dollars, et a également conservé sa part dominante en 2025, avec 0,37 milliard de dollars. L'Amérique du Nord mène le développement de l'OTV grâce aux études 2025 de la NASA attribuant des contrats à des entreprises américaines pour des prototypes de transfert multi-orbites. La croissance est également due à la présence d'acteurs clés, notamment Blue Origin, Firefly Aerospace et Rocket Lab, qui ont obtenu des contrats pour des remorqueurs réutilisables ciblant les missions GEO et cislunaires.

Marché américain des véhicules de transfert orbital

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,27 milliard de dollars en 2026, soit un TCAC d’environ 20,55 %. Les États-Unis dominent via les contrats NASA/Space Force attribués à six sociétés, dont Impulse Space et ULA, pour les études OTV.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 19,97 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,35 milliard de dollars d'ici 2026. L'Europe progresse grâce aux démonstrations de maintenance en orbite de l'ESA et à l'intégration d'Ariane 6. Le besoin d'entretien des satellites en orbite, l'essor de la logistique spatiale commerciale et la fréquence accrue des petitssatelliteces lancements sont à l’origine de l’émergence des OTV en Europe.

Marché britannique des véhicules de transfert orbital

Le marché britannique en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente un TCAC d'environ 20,45 % au cours de la période d'étude. La croissance de la région s’accélère après le Brexit grâce au financement de l’Agence spatiale britannique pour les remorqueurs autonomes.

Marché allemand des véhicules de transfert orbital

Le marché allemand devrait atteindre environ 0,07 milliard de dollars en 2026. L’Allemagne prospère dans le domaine de l’OTV grâce aux collaborations DLR/OHB sur la propulsion électrique des remorqueurs Spectrum, alimentées par des contrats de l’ESA garantissant la précision du GEO au milieu des atouts de la fabrication industrielle.

Asie-Pacifique

La valeur du marché de l’Asie-Pacifique devrait atteindre 0,33 milliard USD en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. La région se développe grâce à des fusées nationales telles que H3 et SSLV, qui permettent aux écosystèmes OTV indigènes, propulsés par des rivalités de constellation et des mandats technologiques souverains.

Marché japonais des véhicules de transfert orbital

La taille du marché japonais en 2026 est estimée à environ 0,06 milliard de dollars, ce qui représente environ 21,04 % du TCAC au cours de la période de prévision. Le Japon fait progresser l'OTV grâce à la précision JAXA/Mitsubishi H3, adaptant la technologie lunaire ispace aux orbites terrestres dans un contexte de besoins commerciaux résilients.

Marché chinois des véhicules de transfert orbital

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,08 milliard de dollars en 2026. La croissance de l'OTV en Chine s'appuie sur les adaptations de la Longue Marche de CALT pour la logistique de Tiangong/Beidou, la réutilisabilité soutenue par l'État dans le contexte des sanctions américaines.

Marché indien des véhicules de transfert orbital

La taille du marché indien en 2026 est estimée à environ 0,08 milliard de dollars. L'Inde développe rapidement l'OTV via les covoiturages ISRO/Skyroot SSLV nécessitant des remorqueurs, alimentés par les réformes du secteur privé et la participation de la constellation mondiale.

Reste du monde

La région du reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. La croissance de l'OTV dans la région émerge grâce à des partenariats stratégiques et à des investissements souverains, le brésilien Alosus faisant progresser l'intégration de distributeurs à Alcantara pour les covoiturages d'observation de la Terre, tirant parti des avantages en termes de coûts et des collaborations internationales. Le groupe EDGE des Émirats arabes unis et Yahsat financent la R&D sur la propulsion hybride pour les services de communications. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,05 milliard de dollars et 0,03 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avancées technologiques dans l’expansion du marché des carburants pour systèmes de propulsion

Le marché OTV reste fragmenté, avec de nouvelles startups spatiales qui défient les opérateurs historiques, avec des acteurs clés tels que Impulse Space (Mira OTV), Rocket Lab (Photon), Firefly Aerospace (Alpha), Blue Origin (Blue Ring), Northrop Grumman (MEV) et Intuitive Machines, entre autres.

Les principaux acteurs se concentrent sur l’avancement des technologies de propulsion électrique/hybride pour améliorer l’efficacité. Par exemple, Rocket Lab affine les propulseurs Hall de Photon pour permettre des sauts LEO-GEO efficaces, tandis qu'Impulse Space développe des étages bipropulseurs Mira à haute poussée. De plus, Blue Origin intègre la navigation basée sur l'IA dans Blue Ring pour un amarrage autonome, et Northrop Grumman met à niveau les bras robotiques de MEV pour le grappin par satellite et les applications associées.

LISTE DES PRINCIPALES ENTREPRISES DE VÉHICULES DE TRANSFERT ORBITAL PROFILÉES

- Impulsion Espace Inc.(NOUS.)

- Rocket Lab Inc. (États-Unis)

- Luciole Aérospatiale(NOUS.)

- Origine bleue(NOUS.)

- Northrop Grumman Inc.(NOUS.)

- Machines intuitives(NOUS.)

- OHB SE(Allemagne)

- Groupe Ariane (France)

- Skyroot Aerospace (Inde)

- Orbite D (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Telespazio, une coentreprise entre Leonardo et Thales, et ispace, Inc., une société multinationale d'exploration spatiale lunaire, ont signé une lettre d'intention pour entamer un partenariat technique et commercial. Cet accord a été signé pour soutenir l'utilisation d'OTV pour l'expansion de l'économie lunaire et tirer parti des capacités des services de communication et de navigation Moonlight.

- Août 2025 :La version mise à jour du vaisseau spatial à forte poussée et très maniable d'Impulse Space, Mira, pour l'hébergement et le déploiement de charges utiles a été dévoilée. Impulse Space est un leader de la mobilité dans l'espace.

- août 2025: Six entreprises ont reçu des contrats de la NASA pour mener des études sur les véhicules de transfert orbital afin d'étudier les utilisations potentielles des OTV pour les missions de la NASA à l'avenir. Des contrats fermes à prix fixe d'une valeur de 1,4 million de dollars sont attribués à Arrow Science and Technology, Blue Origin, Firefly Aerospace, Impulse Space, Rocket Lab et United Launch Alliance (ULA).

- Juillet 2025 :Intuitive Machines, Inc., principal fournisseur de services de technologie et d'infrastructure spatiales, a remporté un contrat gouvernemental de phase deux d'une valeur de 9,8 millions de dollars pour développer son OTV via Critical Design Review (CDR).

- Juin 2023 :Afin d'améliorer les solutions en orbite de Firefly et de prendre en charge les satellites et les engins spatiaux des clients pendant leur cycle de vie, Firefly Aerospace a annoncé l'acquisition de Spaceflight Inc. La vaste gamme de services de transport spatial abordables de Firefly, qui comprend le lancement réactif et la mobilité dans l'espace, l'hébergement et la maintenance en orbite, ainsi que les opérations de livraison lunaire, est encore renforcée par l'acquisition.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des véhicules de transfert orbital comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché des ressorts pour l’aérospatiale et la défense pour moteurs à pistons au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements du secteur et la prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 20,34 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, type de véhicule, charge utile, utilisateur final et région |

| Par Type |

|

| Par Type de véhicule |

|

| Par Charge utile |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,01 milliard de dollars en 2025 et devrait atteindre 5,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,37 milliard de dollars.

Le marché devrait afficher un TCAC de 20,34 % au cours de la période de prévision.

Par type, le segment des transferts orbitaux devrait dominer le marché.

La demande croissante de mégaconstellations de satellites devrait stimuler la croissance du marché.

Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace et Blue Origin sont quelques acteurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés