Taille, part et analyse de l’industrie du marché des oscillateurs, par type de produit (oscillateur à cristal et oscillateur basé sur MEMS), par industrie (télécommunications, automobile, électronique grand public, aérospatiale et défense, médical, industriel et autres) et prévisions régionales, 2026-2034

Taille du marché des oscillateurs et perspectives d’avenir

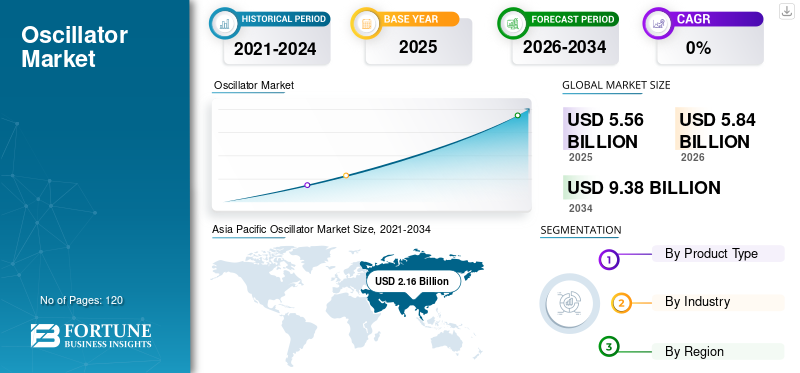

La taille du marché mondial des oscillateurs était évaluée à 5,56 milliards USD en 2025. Le marché devrait passer de 5,84 milliards USD en 2026 à 9,38 milliards USD d’ici 2034, avec un TCAC de 6,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des oscillateurs avec une part de marché de 38,85 % en 2025.

L'oscillateur fait référence à des composants électroniques qui génèrent un signal périodique stable, généralement un signal d'horloge ou de synchronisation, utilisé pour synchroniser et contrôler les systèmes électroniques. Ces dispositifs sont essentiels pour de nombreux réseaux électroniques en contrôlant les interfaces tactiles, en identifiant la position des objets, en communiquant entre eux sans fil et en contrôlant le fonctionnement des machines et autres outils industriels. Des dispositifs de chronométrage plus fiables et plus précis continueront d'être développés en raison de l'attente croissante d'une plus grande intégration dans presque toutes les activités de la vie quotidienne, ainsi que de l'avènement de systèmes sans fil qui nécessitent des communications synchronisées plus fréquentes.

De nombreux acteurs clés de l'industrie, tels que Seiko Epson Corporation, Nihon Dempa Kogyo (NDK), TXC Corporation, Daishinku Corp. (KDS) et Murata Manufacturing, opérant sur le marché, se concentrent continuellement sur le développement de produits innovants avec une stabilité élevée, une faible gigue et des oscillateurs miniaturisés pour répondre aux exigences de performance changeantes des secteurs de l'automobile, des télécommunications et de l'industrie automobile.centre de donnéescandidatures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des oscillateurs

- Taille du marché en 2025 : 5,56 milliards de dollars

- Taille du marché en 2026 : 5,84 milliards USD

- Taille du marché prévue pour 2034 : 9,38 milliards de dollars

- TCAC : 6,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des oscillateurs avec une part de 38,85 % en 2025.

- Les oscillateurs basés sur MEMS devraient enregistrer le TCAC le plus élevé de 8,8 % au cours de la période de prévision.

- L'électronique grand public a dominé le marché des oscillateurs en 2025.

Asie-Pacifique

L’Asie-Pacifique a atteint 2,16 milliards de dollars en 2025, conservant ainsi sa position de leader sur le marché mondial.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,67 milliard de dollars en 2026, consolidant ainsi sa position de deuxième marché régional.

Europe

L’Europe devrait atteindre 1,23 milliard de dollars en 2026, soutenu par un TCAC de 5,8 % au cours de la période de prévision.

NOUS.

Le marché est estimé à 1,33 milliard de dollars en 2026, soit environ 22,8 % des ventes mondiales.

Japon

Le marché est estimé à 0,43 milliard de dollars en 2026, soit environ 7,4 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES OSCILLATEURS

Augmentation du contenu électronique par véhicule conduisant la demande d'oscillateurs automobiles de haute fiabilité

Dans le secteur automobile, la quantité de contenu électronique par véhicule continue d'augmenter, ce qui se traduit par un nombre plus élevé d'unités de contrôle et d'interfaces de communication numériques à haut débit pour les systèmes avancés d'aide à la conduite (ADAS), l'infodivertissement, la télématique, la mise en réseau des véhicules et les systèmes de distribution d'énergie des véhicules électriques (véhicules électriques). Tous ces sous-systèmes nécessitent des signaux d'horloge/de référence stables. À mesure que les véhicules intègrent des caméras, des radars et des contrôleurs de domaine supplémentaires, le nombre de points de synchronisation où des oscillateurs sont utilisés augmente. Les environnements automobiles imposent également des exigences strictes en matière de fiabilité, notamment de larges plages de températures et une exposition aux chocs et aux vibrations. entraînant un besoin accru d'oscillateurs qualifiés pour l'automobile (AEC-Q100) et d'oscillateurs hautes performances à faible gigue. Avec la tendance croissante des architectures EV et de l’informatique zonale/centralisée, on s’appuiera de plus en plus sur une synchronisation fiable pour maintenir la synchronisation des sous-systèmes. En conséquence, le nombre d'oscillateurs par véhicule devrait être plus grand et le nombre d'oscillateurs de valeur plus élevée.

- Par exemple, en mars 2025, Epson a lancé un nouvel oscillateur à cristal MHz SG-8201CGA destiné à l'automobile, conforme à la norme AEC-Q100 et positionné pour une utilisation automobile de haute précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Automatisation industrielle rapide et déploiement IIoT pour alimenter la croissance du marché

Avec l’essor de l’automatisation industrielle et de l’IIoT, la demande pour ce produit a considérablement augmenté. Cela est dû au nombre croissant de contrôleurs connectés,capteurs, passerelles et dispositifs Ethernet industriels déployés dans les usines qui nécessitent tous des signaux d'horloge fiables pour les systèmes de conversion de données, de communication et de contrôle.

De plus, à mesure que la robotique, la vision industrielle et le contrôle de mouvement en temps réel sont ajoutés aux lignes de production, le besoin de latence déterministe et de synchronisation étroite continue d'augmenter, ce qui crée un besoin accru de synchronisation stable avec une faible gigue. Les oscillateurs de température robustes et larges, y compris les dispositifs basés sur MEMS capables de résister à des conditions de fonctionnement extrêmes dans les usines, contribuent également à l'augmentation de la demande. Cela a entraîné une croissance continue du nombre de supports d'oscillateur par site de fabrication et une migration continue vers des oscillateurs plus performants.

- Par exemple, en septembre 2024, la Fédération internationale de robotique a signalé 4 281 585 robots industriels opérationnels dans les usines en 2023 (+10 % en glissement annuel) et des installations annuelles de 541 302 unités, ce qui indique un déploiement soutenu d'automatisation qui élargit la base installée d'équipements chronométrés et synchronisés.

RESTRICTIONS DU MARCHÉ

Augmentation de l'intégration de l'horloge dans les dispositifs semi-conducteurs pour limiter la croissance de l'industrie

En intégrant la génération d'horloge et les fonctions PLL dans les systèmes sur puce, les microcontrôleurs, les émetteurs-récepteurs RF et les circuits intégrés de gestion de l'alimentation modernes, les concepteurs peuvent s'appuyer sur des blocs de synchronisation intégrés. Cela réduira le nombre d'oscillateurs autonomes devant être placés sur la carte, réduisant ainsi le nombre de composants externes, le coût de la nomenclature, l'espace PCB et la complexité de conception pour les applications à grand volume telles que les smartphones, les appareils IoT et l'électronique grand public. À mesure que l'intégration s'améliore, certaines prises d'oscillateurs bas et milieu de gamme pourraient être éliminées, limitant ainsi la croissance des unités dans les segments de matières premières.

OPPORTUNITÉS DE MARCHÉ

L'adoption croissante des oscillateurs MEMS stimule la croissance de l'industrie

L'utilisation croissante des oscillateurs MEMS représente une opportunité de marché importante, car les dispositifs de synchronisation MEMS ont une endurance supérieure aux chocs et aux vibrations, une taille plus petite et une plus grande fiabilité que les dispositifs de synchronisation à quartz. Cela en fait une option intéressante pour un grand nombre d’applications soumises à de graves contraintes environnementales, notamment l’automobile, l’automatisation industrielle, l’aérospatiale et l’informatique de pointe. Grâce à la prise en charge des puces et à l'intégration de la technologie MEMS aux processus de fabrication de semi-conducteurs, ces types de dispositifs offrent également une programmabilité améliorée en permettant de plus grandes variations de fréquence. À mesure que les spécifications de gigue deviennent plus strictes et que les plages de température augmentent, les oscillateurs MEMS sont utilisés plus fréquemment pour améliorer les performances au lieu de simplement remplacer le quartz. Il en résultera des volumes unitaires plus élevés et des prix de vente moyens plus élevés dans le segment des applications avancées.

Analyse de segmentation

Par type de produit

L'oscillateur à cristal est le leader en raison de son application généralisée dans l'électronique grand public

En fonction du type de produit, le marché est divisé en oscillateurs à cristal, oscillateurs basés sur MEMS, oscillateurs à commande numérique et oscillateurs à commande en tension.

Les oscillateurs à cristal ont dominé le marché mondial en 2025, en raison de leur application généralisée dansélectronique grand public, les systèmes de télécommunication, les applications automobiles et diverses utilisations industrielles nécessitant un contrôle de fréquence précis et stable. Ces facteurs incluent le faible coût des oscillateurs à cristal, leur petite taille, leur stabilité à haute fréquence et leur capacité à être utilisés pour des composants électroniques produits en série, qui continueront d'être des considérations clés dans le choix des dispositifs de synchronisation pour les applications à volume élevé.

Les oscillateurs basés sur MEMS devraient croître au TCAC le plus élevé de 8,8 % au cours de la période de prévision, en raison de leur résistance supérieure aux chocs, de leurs avantages en matière de miniaturisation et de leur adoption croissante dans les applications automobiles, industrielles et informatiques hautes performances nécessitant une fiabilité et une stabilité améliorées.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Le segment de l'électronique grand public a dominé le marché en raison des volumes d'expédition massifs de gadgets

Basé sur l’industrie, le marché est classé en télécommunications, automobile, électronique grand public, aérospatiale et défense, industriel, médical et autres.

L’électronique grand public a dominé la part de marché des oscillateurs en 2025. Cela est dû aux volumes massifs d’expédition de smartphones, d’ordinateurs portables, d’appareils portables, d’appareils de jeu et de produits pour la maison intelligente, qui nécessitent tous plusieurs composants de synchronisation par appareil. La combinaison d'une production en grand volume et d'un renouvellement fréquent des produits se traduit par une demande constante et fiable d'oscillateurs à cristal et MEMS à faible coût.

L’automobile devrait croître au TCAC le plus élevé de 8,9 % au cours de la période de prévision. Cela est dû à l'augmentation du contenu électronique par véhicule, à l'expansion des architectures ADAS et EV, à la demande croissante de haute fiabilité et de solutions de synchronisation de qualité automobile.

Perspectives régionales du marché des oscillateurs

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Oscillator Market Size, 2021-2034 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la plus grande part de marché en 2024, évaluée à 2,09 milliards de dollars, et a également conservé sa part de leader en 2025, avec 2,16 milliards de dollars. Le marché dans la région devrait augmenter, car la grande concentration et le volume des installations de fabrication de produits électroniques situés en Chine, à Taiwan, en Corée du Sud et au Japon produisent de grands volumes d'appareils grand public, de dispositifs de réseau et d'électronique automobile. De plus, la présence de nombreux fabricants d'oscillateurs clés et d'une chaîne d'approvisionnement solidement établie poursemi-conducteursdans la région est le facteur clé de la croissance du marché des oscillateurs. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,31 milliard de dollars et 0,52 milliard de dollars en 2026.

- Par exemple, en mai 2024, Seiko Epson a annoncé un investissement visant à accroître la capacité de production d'appareils à quartz, notamment d'oscillateurs, dans son usine de Miyazaki au Japon, afin de répondre à la demande croissante dans le secteur automobile et industriel.

Marché chinois des oscillateurs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,52 milliard de dollars en 2026, soit environ 8,9 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des oscillateurs

Le marché japonais en 2026 est estimé à environ 0,43 milliard de dollars, soit environ 7,4 % des revenus mondiaux. Cela est dû à la forte présence des principaux fabricants de quartz et de timing MEMS. De plus, la production croissante de produits électroniques automobiles et la demande continue des secteurs avancés des équipements industriels et de réseau sont les principaux facteurs de croissance.

Marché indien des oscillateurs

Le marché indien en 2026 est estimé à environ 0,31 milliard de dollars, soit environ 5,3 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,67 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Cela est dû à l’expansion rapide des centres de données basés sur l’IA, des réseaux à haut débit et des systèmes de positionnement et de synchronisation de qualité militaire, qui augmentent la demande de dispositifs de synchronisation à faible gigue et à haute stabilité. De plus, la présence d’un grand nombre de fournisseurs de synchronisation de précision et de programmes électroniques est le facteur clé qui anime le marché. Ces fournisseurs de synchronisation de précision et ces programmes électroniques fourniront un soutien continu pour la mise à niveau continue des produits et l'adoption plus rapide de la technologie MEMS et des solutions d'oscillateurs à plus grande fiabilité.

- Par exemple, en décembre 2025, Jones Lang LaSalle IP, Inc. (JLL) a signalé plus de 35 GW de capacité de centre de données en construction en Amérique du Nord. Cela met en évidence l’ampleur de la construction d’infrastructures qui augmente la demande de composants de synchronisation sur les serveurs, les commutateurs et les réseaux optiques.

Marché américain des oscillateurs

Sur la base de la contribution significative de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,33 milliard de dollars en 2026, ce qui représente environ 22,8 % des ventes mondiales.

Europe

L'Europe devrait croître à un TCAC de 5,8 % dans les années à venir, ce qui est le troisième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,23 milliard de dollars d'ici 2026. Le marché observe une croissance significative dans la région, en raison d'une demande croissante de synchronisation de précision dans les installations 5G et les réseaux de télécommunications, avec un accent sur la synchronisation, augmentant ainsi l'utilisation d'éléments de synchronisation stables et à faible gigue dans tout le matériel réseau. En outre, la croissance du marché dans la région sera tirée par l’augmentation/la diminution de l’expansion des centres de données et les mises à niveau basées sur l’IA vers les niveaux de préparation à la technologie d’IA, ce qui augmentera les exigences de synchronisation des serveurs, des commutateurs et des interconnexions optiques.

Marché des oscillateurs au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,24 milliard de dollars, ce qui représente environ 4,1 % des revenus mondiaux.

Marché allemand des oscillateurs

Le marché allemand devrait atteindre environ 0,23 milliard de dollars en 2026, soit environ 3,9 % des ventes mondiales.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché devrait atteindre une valorisation de 0,38 milliard de dollars en 2026. Cela est dû à l'expansion des infrastructures de télécommunications, à la pénétration croissante de l'électronique grand public et à la modernisation progressive des secteurs industriels et industriels.électronique automobiledans des économies clés telles que le Brésil et l’Argentine.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient atteindre 0,31 milliard de dollars en 2026 et devraient connaître un taux de croissance important dans les années à venir. Cela est dû à l’accélération des investissements dans les infrastructures de télécommunications, notamment le déploiement du réseau 5G et l’expansion de la fibre optique, qui augmentent la demande de composants de synchronisation stables dans les stations de base et les réseaux de transport. De plus, la croissance des centres de données, les projets de villes intelligentes et les programmes de diversification industrielle qui dépendent de systèmes de synchronisation et de contrôle fiables dans l’ensemble des infrastructures connectées stimuleront également la croissance. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,10 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur les progrès réalisés pour répondre aux exigences changeantes des réseaux 5G

Le marché mondial présente une structure de marché semi-consolidée, avec des acteurs de premier plan tels que Seiko Epson Corporation, Nihon Dempa Kogyo (NDK), TXC Corporation, Daishinku Corp. (KDS) et SiTime Corporation détenant des positions importantes. Le leadership de ces sociétés est soutenu par des initiatives stratégiques continues, notamment l'expansion des portefeuilles d'oscillateurs de qualité automobile et à haute stabilité, le développement de solutions de synchronisation à faible gigue pour les centres de données et les infrastructures de télécommunications, et l'avancement des oscillateurs basés sur MEMS pour les applications en environnements difficiles. Les acteurs du marché renforcent également l'intégration du produit avec des générateurs d'horloge, des circuits intégrés de synchronisation et des architectures de synchronisation au niveau du système pour répondre aux exigences changeantes des réseaux 5G, des serveurs d'IA, de l'automatisation industrielle et des véhicules électriques. De plus, les collaborations avec les équipementiers automobiles, les fabricants d'équipements de réseau et les intégrateurs de systèmes industriels permettent d'améliorer la fiabilité, de créer des formats compacts et d'accélérer les cycles de personnalisation.

- Par exemple, en février 2025, SiTime a annoncé une forte croissance annuelle de son chiffre d’affaires, tirée par l’adoption croissante de son portefeuille de synchronisation MEMS dans les communications, les centres de données et les applications industrielles, soulignant l’accent mis par l’industrie sur les solutions de synchronisation hautes performances.

Parmi les autres acteurs notables du marché mondial figurent Microchip Technology, Rakon Limited, Kyocera Corporation, Abracon et Murata Manufacturing. Ces entreprises devraient mettre l’accent sur le lancement de nouveaux produits, une stabilité de température améliorée, des performances améliorées en matière de bruit de phase et l’expansion de la chaîne d’approvisionnement pour renforcer leur positionnement concurrentiel et étendre leur empreinte mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'OSCILLATEURS PROFILÉESeiko Epson Corporation (Japon)

- Nihon Dempa Kogyo (NDK)(Japon)

- Société TXC(Taïwan)

- Daishinku Corp. (KDS) (Japon)

- Fabrication Murata(Japon)

- Technologie des micropuces (États-Unis)

- Rakon Limited (Nouvelle-Zélande)

- Kyocera Corporation (Japon)

- Abracon(NOUS.)

- Société SiTime (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: Abracon a annoncé des améliorations de la capacité de fabrication, de la redondance de la production, des stocks et d'un service Quick-Turn pour répondre à la demande croissante pour son portefeuille d'oscillateurs MEMS sur les marchés de l'IoT et de l'industrie.

- Décembre 2025 :SiTime a lancé l'ENDR-TTT Endura Super-TCXO, positionné pour un chronométrage de précision robuste, y compris les applications industrielles avec un fonctionnement à large température et une résistance élevée aux chocs.

- septembre 2025: NDK a lancé un développement très compact lié à un oscillateur à cristal de qualité automobile, positionné pour les communications automobiles de nouvelle génération.

- avril 2025: Kyocera Corporation a développé une nouvelle installation en Pennsylvanie, aux États-Unis, pour prendre en charge des produits de contrôle de fréquence à cristaux de quartz de haute qualité et à faible bruit.

- janvier 2025: Abracon a présenté plusieurs nouvelles familles d'oscillateurs MEMS et a présenté un portefeuille élargi de plus de 50 séries, avec plus de 1 700 références de pièces, destinées aux industries axées sur l'électronique, y compris les applications industrielles.

- Octobre 2024 :KDS a lancé un oscillateur à cristal à sortie différentielle présentant une faible gigue de phase et un faible bruit de phase de classe mondiale, ciblant les serveurs IA, les modules optiques,Ethernet automobileet les stations de base 5G.

- Janvier 2024 :Rakon a annoncé le lancement de sa gamme MercuryX IC-OCXO de nouvelle génération pour les centres de données IA et cloud et les réseaux de télécommunications de nouvelle génération. L'annonce met en évidence des performances de durée de vie étendues et l'utilisation des technologies internes de Rakon pour offrir une synchronisation compacte et de haute stabilité.

COUVERTURE DU RAPPORT

L'analyse du marché mondial des oscillateurs comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Par type de produit |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 5,56 milliards de dollars en 2025 et devrait atteindre 9,38 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,16 milliards de dollars.

Le marché devrait afficher un TCAC de 6,1 % au cours de la période de prévision (2026-2034).

Par type de produit, le segment des oscillateurs à cristal domine le marché.

L’automatisation industrielle rapide et le déploiement de l’IIoT sont les facteurs clés qui animent le marché.

Seiko Epson Corporation, Nihon Dempa Kogyo (NDK), TXC Corporation, Daishinku Corp. (KDS) et Murata Manufacturing sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés