Taille, part et analyse de l’industrie des circuits intégrés monolithiques à micro-ondes, par composant (amplificateurs de puissance, amplificateurs à faible bruit, mélangeurs, commutateurs, déphaseurs, atténuateurs, oscillateurs/VCO et autres), par technologie (arséniure de gallium (GaAs), nitrure de gallium (GaN), silicium germanium (SiGe), phosphure d’indium (InP), silicium CMOS et autres), par bande de fréquence (40 GHz et autres), par Application (télécommunications, automobile, aérospatiale et défense, électronique grand public, communications par satellite et autres) et prévisions régio

APERÇUS CLÉS DU MARCHÉ

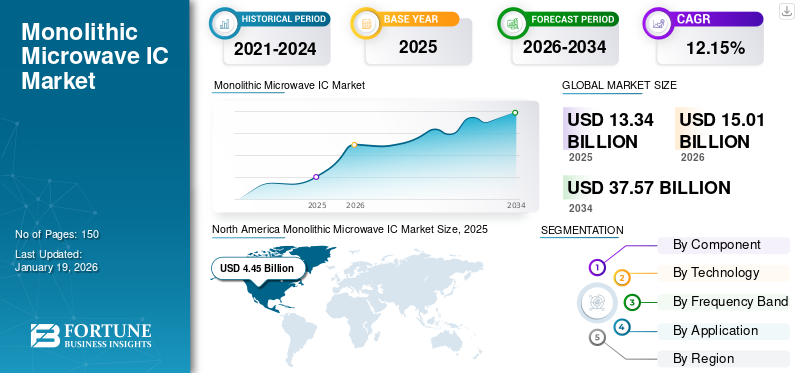

La taille du marché mondial des circuits intégrés monolithiques à micro-ondes était évaluée à 13,34 milliards de dollars en 2025. Le marché devrait passer de 15,01 milliards de dollars en 2026 à 37,57 milliards de dollars d'ici 2034, avec un TCAC de 12,15 % au cours de la période de prévision. Amérique du Nord a dominé le marché des circuits intégrés monolithiques à micro-ondes avec une part de marché de 33,34 % en 2025.

Le marché des circuits intégrés monolithiques micro-ondes (MMIC) se concentre sur la conception et la production de circuits intégrés compacts fonctionnant dans la gamme de fréquences micro-ondes. Ces mini-circuits sont largement utilisés dans les télécommunications, les systèmes avancés d'aide à la conduite (ADAS), l'aérospatiale et la défense, l'électronique grand public,communications par satellite, etc. Le marché est stimulé par la demande croissante de transmission de données à haut débit, les progrès des technologies 5G et à ondes millimétriques et les investissements continus dans la recherche et le développement dans les programmes de modernisation de l'aérospatiale et de la défense.

- Par exemple, le rapport de Capgemini souligne la continuité numérique comme un facteur essentiel dans la transformation des entreprises dans le secteur de l'aérospatiale et de la défense, 80 % des dirigeants la reconnaissant comme un avantage concurrentiel. Les investissements dans les initiatives de continuité numérique devraient passer de 2,1 % du chiffre d’affaires annuel en 2024 à 3,4 % d’ici 2028.

La pandémie de COVID-19 a provoqué des perturbations considérables sur le marché, affectant les chaînes d’approvisionnement et réduisant la demande dans des secteurs spécifiques. Cependant, le marché a démontré une reprise, tiré par une demande amplifiée dans les applications de communication et d'aérospatiale et de défense. Qorvo, Inc., MACOM Technology Solutions, Skyworks Solutions, Inc., NXP Semiconductors, Infineon Technologies AG, Texas Instruments Incorporated, Mini-Circuits, Keysight Technologies, VectraWave et STMicroelectronics NV sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CI À MICRO-ONDES MONOLITHIQUES

- Taille du marché en 2025 : 13,34 milliards de dollars

- Taille du marché en 2026 : 15,01 milliards de dollars

- Taille du marché prévue pour 2034 : 37,57 milliards de dollars

- TCAC : 12,15 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des circuits intégrés micro-ondes monolithiques avec une part de 33,34 % en 2025.

- Les amplificateurs de puissance devraient représenter 35,41 % du marché en 2026.

- Les télécommunications devraient détenir une part de marché de 36,14 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 4,34 milliards de dollars en 2025 et devrait atteindre 4,95 milliards de dollars en 2026, enregistrant ainsi la croissance régionale la plus rapide.

Amérique du Nord

L’Amérique du Nord représentait 4,45 milliards USD en 2025 et devrait atteindre 4,96 milliards USD en 2026.

Europe

L’Europe a atteint 2,72 milliards de dollars en 2025 et devrait atteindre 3,06 milliards de dollars en 2026.

NOUS.

Le marché des circuits intégrés micro-ondes monolithiques devrait atteindre 2,90 milliards de dollars d’ici 2026.

Japon

Le marché des circuits intégrés micro-ondes monolithiques devrait atteindre 1,15 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DES TARIFS RÉCIPROQUES

L'introduction de tarifs réciproques a affecté le marché, en particulier pour les entreprises dépendantes des chaînes d'approvisionnement internationales. Des droits de douane plus élevés sur les matières premières et composants nécessaires ont augmenté les coûts de production pour l’utilisateur final. Cela a poussé les fabricants de MMIC à s'adapter à l'augmentation des dépenses tout en se concentrant sur le maintien de la rentabilité. De plus, les tarifs réciproques ont encouragé les entreprises à modifier leurs stratégies d’approvisionnement afin de minimiser l’impact financier. En réponse, certains fabricants déplacent leur production vers des régions offrant des conditions commerciales plus favorables. Ces obstacles au commerce ont également introduit des incertitudes dans les projections du marché, retardant éventuellement les lancements de produits et provoquant des perturbations dans les chaînes d'approvisionnement.

TENDANCES DU MARCHÉ DES CI MICRO-ONDES MONOLITHIQUES

L’adoption croissante des appareils basés sur GaN alimente la croissance du marché

L’adoption croissante de dispositifs basés sur GaN alimente considérablement la croissance du marché. La technologie GaN est plus performante que la technologie traditionnellesemi-conducteurmatériaux, en particulier en termes de densité de puissance élevée, d'efficacité énergétique et de stabilité thermique. Ainsi, les circuits intégrés micro-ondes monolithiques basés sur GaN font désormais partie intégrante des applications de communication, d'aérospatiale et de défense, où l'efficacité énergétique et la miniaturisation sont essentielles.

Cette tendance est également motivée par la demande croissante de systèmes de communication avancés, tels que les réseaux 5G, qui nécessitent des appareils RF hautes performances. Les MMIC basés sur GaN permettent une amplification améliorée du signal et une consommation d'énergie réduite, ce qui en fait des choix d'infrastructure mobile intelligents. Les progrès technologiques en cours et l’augmentation des investissements dans la recherche et le développement du GaN sont prêts à favoriser l’expansion continue du marché.

- Par exemple, en novembre 2024, MACOM Technology Solutions Holdings, Inc. a acquis ENGIN-IC, Inc., un concepteur sans usine de MMIC GaN avancés et d'assemblages micro-ondes basé à Plano, au Texas, et à San Diego, en Californie. Cette acquisition renforcera les capacités de conception de MACOM et soutiendra son expansion stratégique sur des marchés cibles clés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption de la technologie 5G stimule la demande de MMIC Technologie dans les systèmes de communication haute performance

L’adoption croissante de la technologie 5G stimule la croissance du marché des circuits intégrés monolithiques à micro-ondes. Par exemple,

- Selon 5G Americas, le secteur mondial des télécommunications sans fil a atteint une étape importante en 2024, avec un total de 2,25 milliards de connexions 5G dans le monde.

Les circuits intégrés micro-ondes monolithiques sont essentiels au traitement et à l’amplification efficaces du signal afin de répondre aux exigences haute fréquence et haut débit des réseaux 5G. Leur capacité à intégrer plusieurs fonctions dans une seule puce offre une solution compacte et hautes performances qui s'aligne sur les exigences d'espace et de puissance deInfrastructures 5G.

L’expansion plus large des systèmes de communication sans fil de nouvelle génération, tels que l’IoT et les applications industrielles, stimule encore davantage la demande de circuits intégrés micro-ondes monolithiques. Ces systèmes nécessitent des composants RF avancés pour garantir une connectivité et une transmission de données fiables. Par conséquent, la demande croissante de communications sans fil plus rapides et plus efficaces dans tous les secteurs les rend essentielles pour les futures technologies de communication.

Restrictions du marché

Les coûts de production élevés et les complexités de conception freinent la croissance du marché

Le processus de fabrication complexe et le recours à des équipements spécialisés pour la production de circuits intégrés micro-ondes monolithiques à base de GaN entraînent des coûts de fabrication plus élevés. Ce facteur peut limiter l’adoption de produits dans les secteurs sensibles aux prix, car les petites entreprises ou celles des marchés émergents peuvent avoir du mal à rivaliser avec des acteurs bien établis. De plus, la complexité de la conception et des tests s'intensifie avec la demande croissante de circuits intégrés micro-ondes monolithiques dans des secteurs à haute performance tels que les communications, l'aérospatiale et la défense. Ce facteur restrictif entraîne des cycles de développement plus longs et des coûts plus élevés pour des applications spécifiques. Par conséquent, les défis de fabrication et techniques ainsi que les investissements initiaux élevés posent des défis importants pour le marché.

Opportunités de marché

La demande croissante de systèmes de communication par satellite crée des opportunités de marché

La demande croissante de systèmes de communication par satellite crée une opportunité substantielle pour le marché. Le besoin de composants RF hautes performances augmente en raison du recours croissant aux services par satellite tels que l'Internet haut débit, la télédiffusion et l'observation de la Terre. Ces circuits intégrés peuvent fonctionner à hautes fréquences et gérer efficacement des transmissions de données volumineuses, ce qui est crucial pour prendre en charge les capacités avancées requises par les réseaux de communication par satellite modernes.

L’expansion des constellations de satellites de nouvelle génération, telles que les réseaux en orbite terrestre basse (LEO), stimulera la demande de circuits intégrés micro-ondes monolithiques. Par exemple,

- En juillet 2025, Sateliot a sélectionné Alén Space pour fabriquer cinq satellites pour son réseau LEO, dont le lancement est prévu en 2026. Ce développement renforce la position de Sateliot en tant qu'opérateur de connectivité satellite 5G à double usage, prenant en charge les applications civiles et de défense, conformément à la stratégie européenne d'autonomie spatiale.

Ces systèmes nécessitent des composants plus petits, plus efficaces et plus rentables pour maintenir une communication transparente et une fiabilité élevée. Par conséquent, l’adoption généralisée de systèmes de communication par satellite complexes augmente la demande pour ces circuits intégrés, créant ainsi des perspectives de croissance significatives pour le marché.

ANALYSE DE SEGMENTATION

Par composant

Les amplificateurs de puissance dominent en raison de leur rôle crucial dans les systèmes de communication hautes performances

En fonction des composants, le marché est divisé en amplificateurs de puissance, amplificateurs à faible bruit, mélangeurs, commutateurs, déphaseurs, atténuateurs, oscillateurs/VCO et autres.

Le segment des amplificateurs de puissance représentera 35,41 % de part de marché en 2026.Les amplificateurs de puissance dominent la part de marché en augmentant la force du signal pour les systèmes de communication haute performance, notamment la 5G etradar. Leur demande devrait croître au TCAC le plus élevé à mesure que le besoin de systèmes de communication plus rapides et plus fiables augmente.

Le segment des autres représente la deuxième plus grande part du marché, car il englobe des composants tels que des amplificateurs et des mélangeurs à faible bruit, qui sont essentiels dans diverses applications. Ces composants sont essentiels à la fonctionnalité et aux performances des systèmes de télécommunications, aérospatiaux et de défense.

Par technologie

GaAs domine le marché en raison de sa fiabilité et de son efficacité éprouvées dans les applications à haute fréquence

Sur la base de la technologie, le marché est divisé en arséniure de gallium (GaAs),Nitrure de gallium (GaN), silicium germanium (SiGe), phosphure d'indium (InP), silicium CMOS et autres.

Le segment de l’arséniure de gallium (GaAs) devrait dominer le marché avec une part de 35,12 % en 2026.L'arséniure de gallium (GaAs) domine le marché en raison de sa fiabilité et de son efficacité éprouvées dans les applications haute fréquence telles que les télécommunications, l'aérospatiale et la défense. Il reste le matériau préféré pour les composants RF et hyperfréquences dans les systèmes de moyenne puissance.

Le nitrure de gallium (GaN) devrait connaître le TCAC le plus élevé du marché, grâce à son efficacité énergétique supérieure, sa stabilité thermique et sa capacité à gérer des fréquences plus élevées. Ces avantages rendent le GaN idéal pour les applications émergentes telles que les communications par satellite et les systèmes radar.

Par bande de fréquence

Bande de fréquence <10 GHz, en raison de sa polyvalence dans les communications sans fil et les systèmes par satellite

Sur la base de la bande de fréquences, le marché est classé en <10 GHz, 10-20 GHz, 20-40 GHz, >40 GHz et autres.

Le segment de la bande de fréquences <10 GHz devrait détenir une part de marché dominante de 32,58 % en 2026.La bande de fréquences <10 GHz domine le marché en raison de son utilisation répandue dans les communications sans fil, le Wi-Fi et les systèmes par satellite, où des fréquences plus basses sont suffisantes pour une transmission fiable. Sa flexibilité dans diverses applications garantit sa domination segmentaire continue.

La bande de fréquences >40 GHz devrait connaître le TCAC le plus élevé en raison de la demande croissante de systèmes de communication à haut débit tels que la 5G et les futures technologies 6G. Cette gamme de fréquences est également essentielle pour les systèmes radar et les communications spatiales de nouvelle génération.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des télécommunications détient la plus grande part en raison de l'expansion des réseaux 4G, 5G et 6G

En fonction des applications, le marché est divisé en télécommunications, automobile, aérospatiale et défense, électronique grand public, communications par satellite et autres.

Le segment des télécommunications devrait détenir une part de marché dominante de 36,14 % en 2026.Les télécommunications détiennent la plus grande part de marché des circuits intégrés micro-ondes monolithiques, grâce au déploiement rapide des réseaux 4G, 5G et 6G à venir qui s'appuient sur ces circuits intégrés pour le traitement du signal. Ce secteur continue de dominer en raison de la demande croissante de données mobiles et de connectivité.

L'automobile devrait croître au TCAC le plus élevé du marché, en raison de l'adoption croissante desystèmes avancés d’aide à la conduite (ADAS)et les technologies des véhicules autonomes. Ces circuits intégrés sont cruciaux dans les radars, Lidar et autres systèmes de détection pour les applications automobiles de nouvelle génération.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CI À MICRO-ONDES MONOLITHIQUES

Le marché est classé par région en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Monolithic Microwave IC Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 4,45 milliards de dollars en 2025, soit 33,34 % de la part de marché mondiale, et devrait atteindre 4,96 milliards de dollars en 2026. L'Amérique du Nord est en tête du marché en raison de la concentration de grandes entreprises technologiques et d'investissements substantiels danstélécommunications, de la défense et de l’aérospatiale. Le déploiement rapide des réseaux 5G et les progrès dans les communications par satellite, les radars et la guerre électronique continuent d’alimenter la demande de circuits intégrés micro-ondes monolithiques dans la région. De plus, la forte présence de fabricants établis aux États-Unis et l'innovation continue dans les applications commerciales et militaires contribuent à la position dominante de la région sur le marché. Le marché américain est évalué à 2,9 milliards de dollars d’ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 32,50 % du marché mondial, atteignant une valorisation de 4,34 milliards de dollars, et devrait atteindre 4,95 milliards de dollars en 2026. L'Asie-Pacifique devrait connaître le TCAC le plus élevé du marché, grâce à l'adoption rapide des réseaux 5G, à l'augmentation des investissements dans la défense et à la demande croissante d'applications IoT. Des pays comme la Chine, le Japon et la Corée du Sud dominent le développement des infrastructures sans fil de nouvelle génération et électronique grand public, augmentant la demande pour ces circuits intégrés. En outre, la solide industrie des semi-conducteurs de la région et les initiatives gouvernementales soutenant le déploiement de la 5G sont des facteurs clés pour accélérer la croissance du marché. Le marché japonais est évalué à 1,15 milliard de dollars d’ici 2026, le marché chinois à 1,43 milliard de dollars d’ici 2026 et le marché indien à 0,94 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen était évalué à 2,72 milliards de dollars en 2025, soit 20,38 % du chiffre d'affaires mondial, et devrait atteindre 3,06 milliards de dollars en 2026. L'Europe détient une part de marché importante en raison de sa forte présence dans l'aérospatiale, la défense et les télécommunications. Le développement continu des réseaux 5G et l’augmentation des investissements dans les technologies haute fréquence stimulent la demande de circuits intégrés micro-ondes monolithiques dans diverses applications. Le leadership de l'Europe dans les communications par satellite au travers d'organisations telles que l'Agence spatiale européenne accroît encore la demande de composants MMIC, renforçant ainsi sa position dominante sur le marché. Le marché britannique est évalué à 0,73 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,63 milliard de dollars d'ici 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient et l'Afrique ont contribué pour environ 1,04 milliard de dollars au marché mondial en 2025, soit une part de 7,79 %, et devraient atteindre 1,17 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait avoir le deuxième TCAC le plus élevé du marché, grâce à l'augmentation des investissements dans les infrastructures de télécommunications, la modernisation de la défense et les technologies de communication par satellite. Cependant, l'Amérique du Sud devrait connaître une croissance lente en raison de défis économiques, d'un développement limité des infrastructures et d'une adoption plus lente des technologies de pointe, ce qui pourrait entraver la croissance du marché de la région.

l'Amérique latine

La région Amérique latine a conquis 5,99 % du marché mondial en 2025, générant 0,8 milliard de dollars de revenus, et devrait atteindre 0,88 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les principaux acteurs lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Longue liste d'entreprises de circuits intégrés monolithiques à micro-ondes étudiées

- Qorvo, Inc. (États-Unis)

- Solutions technologiques MACOM(NOUS.)

- Skyworks Solutions, Inc.(NOUS.)

- Semi-conducteurs NXP(Pays-Bas)

- Infineon Technologies AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- Mini-Circuits (États-Unis)

- Technologies Keysight(NOUS.)

- VectraWave (France)

- STMicroelectronics SA (Suisse)

- Renesas Electronics Corporation (Japon)

- Mitsubishi Electric Corporation (Japon)

- Murata Manufacturing Co., Ltd. (Japon)

- Broadcom, Inc. (États-Unis)

- WIN Semiconductors (Taïwan)

- United Monolithic Semiconductors (Allemagne)

- Et plus encore...

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2025, Mini-Circuits a lancé une gamme de 76 composants RF et micro-ondes qualifiés AEC-Q200 pour les applications automobiles. La gamme, qui fait partie de la gamme de produits µCeramIQ, comprend des filtres, des hybrides 90° et des séparateurs, et est présentée dans une nouvelle section dédiée du site Web de l'entreprise.

- En juin 2025,Texas Instruments a annoncé son intention d'investir plus de 60 milliards de dollars dans le développement et l'expansion d'usines de fabrication de semi-conducteurs aux États-Unis. L'initiative se concentrera sur sept sites au Texas et dans l'Utah, avec une création estimée à 60 000 nouveaux emplois.

- En mai 2025,MACOM Technology Solutions Inc. a présenté ses solutions RF, micro-ondes et mmWave hautes performances à l'IMS 2025. Les experts de l'entreprise ont réalisé des présentations techniques pour mettre en évidence les avantages en termes de performances de ses offres tout au long de l'événement.

- En février 2025,Keysight Technologies, Inc. a amélioré sa gamme d'instruments RF et micro-ondes avec de nouveaux générateurs de signaux, synthétiseurs et analyseurs. Ces ajouts prennent en charge des solutions de test compactes monocanal et multicanal pour la caractérisation des composants et des dispositifs jusqu'à 54 GHz.

- En février 2025,la gamme OPTIREG PMIC a fourni une régulation de tension efficace grâce à des régulateurs DC/DC et linéaires intégrés avec des capacités de suivi. Il comprend également des fonctionnalités de surveillance et de contrôle pour prendre en charge la conception de calculateurs automobiles pour les applications liées à la sécurité.

COUVERTURE DU RAPPORT

Le rapport de marché se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les applications de produits. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 12,15 % de 2026 à 2034 |

|

|

Segmentation |

Par composant

Par technologie

Par bande de fréquence

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 37,57 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 13,34 milliards de dollars.

Le marché devrait croître à un TCAC de 12,15 % au cours de la période de prévision.

Les télécommunications constituent le segment d'applications leader sur le marché.

La demande croissante de réseaux sans fil 5G et de nouvelle génération stimule le marché.

Qorvo, Inc., MACOM Technology Solutions, Skyworks Solutions, Inc. et NXP Semiconductors sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés