Taille du marché des circuits intégrés photoniques, part et analyse de l’industrie, par application (télécommunications, centre de données, biomédical, informatique quantique et autres), par type d’intégration (monolithique, hybride et module), par composant (lasers, MUX/DEMUX, modulateurs, amplificateurs optiques, détecteurs, atténuateurs et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

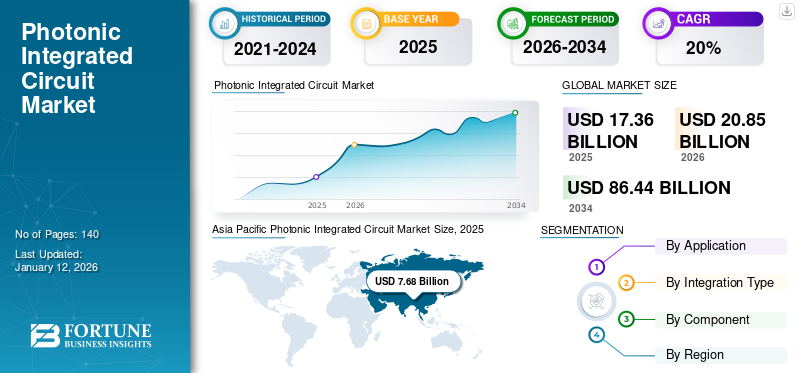

La taille du marché mondial des circuits intégrés photoniques était évaluée à 17,36 milliards USD en 2025. Le marché devrait passer de 20,85 milliards USD en 2026 à 86,44 milliards USD d’ici 2034, avec un TCAC de 20,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des circuits intégrés photoniques avec une part de 44,30 % en 2025.

Un circuit intégré photonique (PIC) se compose de deux ou plusieurs composants photoniques disposés sur une micropuce pour créer un circuit fonctionnel et est également appelé puce photonique. Les composants photoniques utilisent des photons plutôt que des électrons comme source d’énergie.

La croissance du marché des circuits intégrés photoniques devrait être stimulée par le besoin croissant de vitesses de transmission de données plus rapides, en particulier dans les télécommunications et les centres de données. L’expansion des réseaux 5G et le passage prochain à la 6G nécessitent l’intégration de la photonique pour gérer des volumes de données et des vitesses de communication sans précédent, favorisant ainsi l’adoption des PIC. De plus, l'utilisation de technologies de pointe telles queinformatique quantiqueet la communication repose en grande partie sur les PIC pour manipuler des photons individuels, permettant des progrès significatifs dans ces domaines. Ainsi, ces facteurs augmentent la part de marché des circuits intégrés photoniques.

La pandémie de COVID-19 a eu un impact mitigé sur le marché des circuits intégrés photoniques. Même si cela a entraîné des problèmes tels que des perturbations de la chaîne d’approvisionnement, cela a également accéléré la demande de communication numérique et l’adoption de technologies avancées telles que les PIC. Alors que les industries s’adaptent au paysage post-pandémique, les perspectives à long terme du marché PIC restent positives, portées par les investissements continus dans les infrastructures de télécommunications et les initiatives de transformation numérique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Les capacités techniques avancées de l’IA générative pour la croissance du marché des circuits intégrés photoniques

La photonique est une technologie clé pour l’IA générative, fournissant la puissance de calcul, la faible latence, les interconnexions, l’efficacité énergétique et l’accélération nécessaires à la prochaine vague de développement de l’IA. L'intégration de la photonique devrait constituer un élément crucial de l'infrastructure qui alimente les grands modèles de langage et d'autresIA générativeapplications à l’avenir.

Les circuits intégrés photoniques peuvent réduire la consommation électrique des accélérateurs matériels d’IA par rapport aux solutions électroniques numériques. Le mouvement des données domine la consommation d’énergie et la photonique peut déplacer les données plus efficacement.

Tendances du marché des circuits intégrés photoniques

L'intégration de l'IA avec les circuits intégrés photoniques est une tendance clé

La collaboration entre l'IA et la photonique s'étend sur divers domaines, la photonique utilisant les capacités de l'IA en facilitant les réseaux d'IA à haut débit et en activant une nouvelle catégorie de machines de traitement de l'information (IPM). L'intégration de circuits photoniques avec des algorithmes d'IA et d'apprentissage automatique est une tendance émergente qui peut améliorer l'adaptabilité et les performances des réseaux optiques.Apprentissage automatique, en particulier, peut être utilisé pour automatiser l'optimisation des paramètres afin d'améliorer les performances et le rendement dans le processus de conception et de production du PIC.

Les algorithmes d'IA peuvent être intégrés au PIC pour les applications informatiques optiques, tirant parti du parallélisme inhérent à l'optique pour un traitement plus rapide et plus efficace en utilisant des signaux lumineux pour exécuter des tâches de calcul spécifiques. De plus, un phPIC offre non seulement des performances accrues, mais ouvre également la voie à une efficacité énergétique améliorée, tout en prenant en charge la miniaturisation pour minimiser la consommation d'énergie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des circuits intégrés photoniques

Les applications croissantes dans les télécommunications et les centres de données contribuent à la croissance du marché

Les PIC sont largement utilisés dans les entreprises de télécommunications et les centres de données en raison de la demande croissante de vitesses de transfert plus élevées, que les circuits intégrés traditionnels ne peuvent pas prendre en charge. La croissance des réseaux à haute capacité et de la technologie 5G a encore accéléré le besoin de vitesse. L’émergence et l’acceptation généralisée des composants passifs et des émetteurs-récepteurs ont établi le rôle des technologies PIC dans le secteur des télécommunications, tandis que le développement de la 5G s’est principalement concentré sur les technologies sans fil et radio.

La photonique et la fibre optique jouent un rôle essentiel dans la transmission des signaux vers et depuis la nouvelle génération de stations de base. De nombreux fabricants tirent parti du haut niveau d’innovation pour développer du matériel PIC hybride rentable adapté à des exigences spécifiques. De plus, le nombre croissant d’applications cloud amplifie rapidement le trafic que les centres de données doivent gérer. Basé sur l'enquête de l'Uptime Institute sur lacentre de donnéesDans l’industrie, la majorité des opérateurs utilisent une combinaison d’approches pour les opérations des centres de données. L'enquête a révélé qu'avec des charges de travail informatiques réparties sur différentes installations et services, environ un tiers des charges de travail ont été transférées vers des fournisseurs de cloud, de colocation, d'hébergement et de logiciels en tant que service (SaaS).

FACTEURS DE RETENUE

Coûts initiaux élevés et conception complexe des circuits intégrés photoniques pour entraver l’expansion du marché

Le développement et la fabrication de PIC nécessitent des équipements et des processus spécialisés, ce qui entraîne des coûts d'investissement initiaux importants. Cette barrière financière peut dissuader les startups et les petites entreprises, limitant ainsi la concurrence et l’innovation sur le marché. De plus, les processus de conception et de fabrication des PIC sont complexes, nécessitant un alignement précis des composants optiques. Cette complexité peut entraîner des délais de développement plus longs et une allocation accrue des ressources, ce qui peut ralentir le déploiement des produits et la pénétration du marché. Ces facteurs agissent comme un obstacle à la croissance du marché de l’expansion des circuits intégrés photoniques.

Analyse de la segmentation du marché des circuits intégrés photoniques

Par analyse d'application

Le segment des télécommunications dominéen raison de la demande de communication de données à haut débit

En fonction des applications, le marché est segmenté entélécommunications, centre de données, biomédical, informatique quantique et autres.

Le segment des télécommunications devrait dominer le marché avec une part de 29,74 % en 2026. Le besoin croissant de transfert de données à haut débit dans les réseaux de télécommunications est un moteur important pour l’adoption des PIC. Ces circuits permettent une transmission efficace de données sur de longues distances à l'aide de fibres optiques, ce qui est essentiel pour les systèmes de communication modernes. De plus, le déploiement de la technologie 5G constitue un catalyseur majeur pour le marché des PIC. Les réseaux 5G nécessitent des solutions de communication optique avancées pour gérer un trafic de données accru et une latence plus faible. Les PIC jouent un rôle crucial pour répondre à ces demandes, en fournissant la bande passante et les débits de données nécessaires pour prendre en charge la communication sans fil de nouvelle génération.

Le segment biomédical devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'intégration des PIC dans les applications d'imagerie médicale, de biodétection et de télémédecine souligne leur importance dans l'avancement des technologies de santé. Alors que la demande d’outils de diagnostic efficaces et précis continue d’augmenter, le rôle des PIC en biomédecine devrait encore s’étendre, contribuant ainsi à la croissance globale du marché des PIC.

Par analyse de type d’intégration

Segment monolithique dominé en raison de Intégration monolithique avancée dans les circuits intégrés photoniques

En fonction du type d’intégration, le marché est segmenté en monolithique, hybride et module.

Le segment monolithique devrait dominer le marché, avec une contribution mondiale de 39,81 % en 2026. Le type d'intégration combine tous les composants optiques, tels que les lasers et les détecteurs, sur un seul substrat semi-conducteur. L'intégration monolithique offre plusieurs avantages, notamment une petite taille, des performances élevées et une rentabilité. Les PIC créés grâce à une intégration monolithique peuvent offrir des niveaux d'intégration et d'efficacité exceptionnels, ce qui les rend parfaitement adaptés aux applications critiques telles que les centres de données, les réseaux de télécommunications et les dispositifs de détection optique.

Le segment hybride devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le PIC intégré hybride (Circuit intégré photonique) rejoint la photonique etcomposants électroniquessur une seule puce, combinant des fonctions optiques telles que des détecteurs, des lasers et des modulateurs avec des circuits électroniques pour permettre un traitement et une communication continus des données. Cette intégration améliore l'efficacité, la fiabilité et la vitesse des applications de détection, de communication optique à haut débit et de traitement de l'information quantique. Les PIC utilisent les propriétés distinctes de la lumière, les PIC hybrides intégrés répondent aux contraintes des circuits électroniques traditionnels et permettent des technologies avancées dans diverses industries dans le domaine de la photonique.

Par analyse des composants

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des lasers a dominé le marché en raison de la demande accrue de transmission de données plus rapide

En fonction des composants, le marché est classé en lasers, MUX/DEMUX, modulateurs, amplificateurs optiques, détecteurs et atténuateurs.

Le segment des lasers devrait représenter 27,34 % du marché en 2026. Les appareils laser sont des éléments essentiels dans les PIC et jouent un rôle crucial dans un large éventail d’industries. Ce sont des composants essentiels dans les systèmes de communication optique, où les PIC sont extrêmement importants. La demande croissante d’une transmission de données plus rapide, en particulier dans les réseaux 5G, les centres de données et la fibre optique longue distance, rend nécessaire l’utilisation de lasers plus efficaces et plus petits au sein des PIC. De plus, les lasers sont utilisés dans diverses applications de détection telles que le LiDAR pour la surveillance environnementale,véhicules autonomeset les processus industriels. À mesure que ces technologies progressent, l’incorporation de lasers dans les PIC devient de plus en plus critique pour la précision et la fiabilité.

Le segment des modulateurs devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de son rôle important dans la manipulation des signaux optiques. Le marché du PIC est considérablement motivé par le besoin croissant de communication de données à haut débit, ce qui entraîne une demande accrue de modulateurs avancés.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est fragmenté en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Asie-Pacifique

Asia Pacific Photonic Integrated Circuit Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique a généré 7,68 milliards de dollars, contribuant à hauteur de 44,30 % aux revenus du marché mondial, et devrait atteindre 9,23 milliards de dollars en 2026. Cette région, y compris la Chine, est devenue un marché majeur en raison de la croissance des industries de l'électronique et des télécommunications, ainsi que du transfert rapide dessemi-conducteurinstallations de production dans les pays d’Asie du Sud-Est. La Chine a connu des progrès rapides dans les technologies PIC au cours de la dernière décennie, avec le lancement de plus de neuf projets PIC importants dans le pays. De multiples technologies et plates-formes matérielles ont été développées pour un large éventail d'applications, en se concentrant sur la communication à large bande telle que les réseaux optiques et sans fil, les interconnexions optiques et la communication optique cohérente.

Le marché japonais devrait atteindre 2,09 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 3,25 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,28 milliard de dollars d'ici 2026.

Europe

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 3,25 milliards de dollars en 2025, soit une part de 18,70 %, et devrait atteindre 3,93 milliards de dollars en 2026. On estime que l'Europe connaîtra la croissance la plus élevée au cours de la période de prévision. La Commission européenne, le pouvoir exécutif de l'UE, a réalisé des investissements à long terme dans la technologie des circuits intégrés photoniques. Ces investissements comprennent un soutien de pointe à la recherche fondamentale, au développement d’appareils et de logiciels de validation de principe et, plus récemment, à la mise en place d’une ligne pilote de fabrication. En conséquence, il existe désormais un écosystème florissant pour les PIC en Europe, offrant le potentiel de libérer les capacités des technologies PIC et d’apporter des avantages à la population locale sous divers aspects économiques et sociaux. En outre, plusieurs autres programmes ont été lancés pour faire progresser le développement du PIC en Europe. Par exemple, le programme InPulse vise à fournir aux entreprises dotées de concepts innovants, mais dépourvues d'installations de fabrication de PIC, la possibilité d'utiliser la technologie de production la plus avancée pour les PIC à base de phosphure d'indium. Le marché britannique devrait atteindre 0,84 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,78 milliard de dollars d'ici 2026.

Amérique du Nord

La région Amérique du Nord a accaparé 26,40 % du marché mondial en 2025, générant 4,59 milliards de dollars de revenus, et devrait atteindre 5,52 milliards de dollars en 2026. L'Amérique du Nord devrait enregistrer le deuxième taux de croissance le plus élevé au cours de la période de prévision. La demande de technologie PIC en Amérique du Nord est alimentée par les centres de données et les applications WAN de communication par fibre optique. Le besoin de transférer des données à des vitesses élevées augmente en raison de l'augmentation du informatique en nuagele trafic et l'émergence rapide de l'Internet de la photonique devraient aboutir à une industrie des circuits intégrés florissante dans toute la région. Selon Cloudscene, les États-Unis possèdent le plus grand nombre de centres de données au monde, soit près de 2 700, ce qui représente près de 33 % des centres de données dans le monde. En outre, les fournisseurs de services doivent répondre à la demande croissante de capacité réseau à mesure que les services mobiles, vidéo et cloud deviennent de plus en plus essentiels. Il est prévu que les entreprises construisent leurs réseaux optiques à l’aide de PIC, ce qui pourrait avoir un impact positif sur la croissance du marché. Le marché américain devrait atteindre 3,96 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 1,24 milliard de dollars en 2025, soit 7,10 % de la part de marché mondiale, et devraient atteindre 1,46 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique devraient enregistrer un taux de croissance significatif du marché au cours de la période de prévision. Le besoin croissant d’Internet haut débit, d’analyse de données et de technologies à venir telles que la 5G et l’informatique quantique stimule l’utilisation des PIC. De plus, les programmes gouvernementaux et le financement du développement des infrastructures soutiennent la croissance des réseaux de communication optiques, entraînant une demande de solutions PIC plus efficaces et avancées dans la région.

Reste du monde

L’Amérique du Sud est prête à connaître une croissance significative au cours de la période de prévision en raison de l’expansion de l’urbanisation et des infrastructures énergétiques et électriques. Le marché de l’Amérique latine a généré 0,6 milliard de dollars en 2025, soit 3,40 % du marché mondial, et devrait atteindre 0,7 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché utilisent des stratégies de fusion et d’acquisition pour étendre leur portée commerciale

Les principaux acteurs industriels opérant sur le marché proposent des PIC avancés en offrant une mobilité électronique plus élevée, une plus grande flexibilité de conception et des propriétés uniques dans leur portefeuille de produits. Ces entreprises donnent la priorité à l’acquisition de petites entreprises locales pour étendre leur portée commerciale. De plus, les fusions et acquisitions, les investissements de premier plan et les partenariats stratégiques contribuent à une augmentation de la demande de produits.

Liste des principales sociétés de circuits intégrés photoniques :

- Infinera Corporation (États-Unis)

- Société Intel(NOUS.)

- Lumentum Operations LLC (États-Unis)

- Société Ciena(NOUS.)

- Cisco Systems, Inc.. (NOUS.)

- Broadcom (États-Unis)

- POET Technologies (Canada)

- EMCORE Corporation (États-Unis)

- Coherent Corporation (États-Unis)

- STMicroelectronics (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :Foxconn Interconnect Technology, acteur des solutions d'interconnexion pour les structures de communication et d'autres marchés à croissance rapide, a sélectionné les moteurs optiques de POET Technologies Inc., tels que les modules émetteurs-récepteurs optiques 800G et Silicon PIC pour son 1,6T.

- Mars 2024 :Infinera a présenté ICE-D, une nouvelle gamme d'optiques intra-datacenter à haut débit utilisant la technologie de circuit intégré photonique monolithique InP. Ce produit visait à réduire considérablement la puissance et le coût requis par bit tout en offrant une connectivité intra-centre de données à des vitesses supérieures à 1,6 Tb/s. Cette avancée a permis aux opérateurs de centres de données de gérer efficacement l’augmentation continue des besoins en bande passante.

- Mars 2024 :MaxLinear et Jabil ont annoncé qu'une famille de modules émetteurs-récepteurs optiques photoniques au silicium 800G est désormais prête à être produite. Ces modules ont été conçus pour prendre en charge la révolution IA/ML et sont destinés aux réseaux de centres de données, de métro et de transport sans fil. Jabil est une entreprise mondiale connue pour son expertise en matière de solutions de conception, de fabrication et de chaîne d'approvisionnement.

- Août 2022 :Lumentum Holdings Inc. a finalisé son acquisition de NeoPhotonics Corporation, un développeur de lasers et de solutions optoélectroniques. L’acquisition a renforcé la position de l’entreprise pour capitaliser sur les opportunités croissantes découlant de latransformation numériquedu travail et de la vie. Cette transformation entraîne une croissance continue de la capacité et de l’efficacité requises de l’infrastructure cloud et réseau.

- Juin 2022 :Intel Labs a réalisé un développement significatif dans ses recherches sur la photonique intégrée, ce qui représente un avantage en matière d'amélioration de la bande passante de communication entre les siliciums informatiques à travers les réseaux et dans les centres de données. Les dernières recherches présentent les développements dans le domaine de l'optique intégrée multi-longueurs d'onde, tels qu'un réseau laser à rétroaction distribuée à huit longueurs d'onde incorporé sur une tranche à base de silicium. Ce réseau offre une uniformité exceptionnelle d'espacement des longueurs d'onde de ± 6,5 % et une uniformité de puissance de sortie de +/-0,25 décibels, dépassant les spécifications de l'industrie.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les principales applications, les types d’intégration et les composants. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par candidature

Par type d'intégration

Par composant

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 86,44 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 17,36 milliards de dollars.

Le marché devrait croître à un TCAC de 20,80 % au cours de la période de prévision.

Par composant, le segment des lasers a dominé le marché en 2025.

Les applications croissantes dans les télécommunications et les centres de données sont un facteur clé de la croissance du marché.

Infinera Corporation, Intel Corporation, Lumentum Operations LLC, Ciena Corporation, Cisco Systems, Inc., Broadcom, POET Technologies, EMCORE Corporation, Coherent Corporation et STMicroelectronics sont les plus grandes entreprises du marché mondial.

En 2025, l’Asie-Pacifique détenait la plus grande part de marché.

L’Europe devrait afficher le taux de croissance le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés