Taille du marché, part et analyse de l'industrie d'Ozempic, par indication (diabète sucré de type 2, DT2 avec utilisation établie de réduction du risque de MCV/CV, DT2 avec utilisation de réduction du risque rénal/IRC, et autres), par dose (0,25 mg/utilisation d'initiation, 0,5 mg, 1 mg et 2 mg), par type (de marque et générique), par forme (stylos multidoses préremplis, stylos unidose préremplis et Autres), par groupe d'âge (pédiatrie et adultes), par canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) et prévisions régionales, 2026-2034

Taille du marché d’Ozempic et perspectives d’avenir

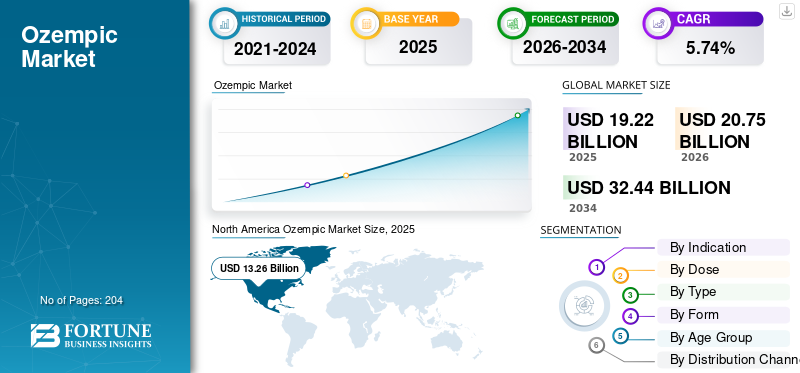

La taille du marché mondial de l’Ozempic était évaluée à 19,22 milliards USD en 2025. Le marché devrait passer de 20,75 milliards USD en 2026 à 32,44 milliards USD d’ici 2034, avec un TCAC de 5,74 % au cours de la période de prévision.L'Amérique du Nord a dominé le marché ozempique avec une part de marché de 68,99 % en 2025.

Le marché mondial d'Ozempic est centré sur le sémaglutide, un agoniste hebdomadaire des récepteurs du GLP-1 principalement utilisé chez les adultes atteints de diabète sucré de type 2, et sa demande commerciale est de plus en plus soutenue par sa valeur cardio-rénale plus large, au-delà du contrôle de la glycémie. Le marché profite du fardeau mondial croissant du diabète, de l’obésité et des complications cardiovasculaires et rénales qui y sont associées, ce qui pousse les médecins à préférer des thérapies capables de traiter plusieurs risques avec un seul produit. Ozempic gagne également en pertinence clinique car son utilisation approuvée s'étend désormais à la réduction des événements cardiovasculaires indésirables majeurs chez les adultes atteints de diabète de type 2 et d'une maladie cardiovasculaire établie.

Les principaux acteurs du marché incluent Novo Nordisk ainsi que des fabricants de génériques tels que Torrent Pharmaceuticals Ltd., Zydus Lifesciences, SunPharmaceutiqueIndustries Limitée, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ OZEMPIQUE

L’attention croissante accordée à la population présentant des comorbidités à haut risque est une tendance importante du marché

Le marché passe progressivement de l'utilisation d'Ozempic uniquement pour la gestion de la glycémie au ciblage des patients atteints de diabète de type 2 qui souffrent également d'une maladie cardiovasculaire ou d'une maladie rénale chronique. Ce changement est important dans la mesure où ces patients sont confrontés à un risque accru d’hospitalisation, à une progression plus rapide de la maladie et à des dépenses de traitement élevées, ce qui incite les médecins à se concentrer sur des thérapies offrant de plus grands avantages cliniques. Par conséquent, Ozempic est de plus en plus solidement implanté dans le traitement complexe du diabète, où la réduction des risques cardiovasculaires et rénaux est importante ainsi que le contrôle glycémique. Cette tendance aide en outre le produit à prendre une plus grande importance dans les routines de traitement à long terme plutôt que comme simple moyen de réduire l'HbA1c. De plus, il facilite une mise en œuvre plus large dans des environnements de soins gérés par des spécialistes où les patients arrivent fréquemment avec divers problèmes métaboliques et liés aux organes. Par exemple, en janvier 2025, Novo Nordisk a annoncé que la FDA des États-Unis avait approuvé Ozempic (sémaglutide) pour réduire le risque d'aggravation de la maladie rénale/d'insuffisance rénale et de décès cardiovasculaire chez les adultes atteints de diabète de type 2 et d'IRC.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau mondial croissant de l’obésité et du diabète de type 2 propulse la croissance du marché

Le fardeau mondial croissant de l’obésité et du diabète de type 2 est un moteur majeur de la croissance du marché mondial. À mesure que le nombre de personnes vivant avec un excès de poids et du diabète augmente, le besoin de médicaments à long terme capables d'améliorer le contrôle de la glycémie et de favoriser la perte de poids augmente également. Cela stimule directement la demande d'Ozempic, car le sémaglutide est bien placé parmi les patients qui ont besoin d'un contrôle métabolique plus fort, en particulier ceux présentant de multiples facteurs de risque. Ce facteur devient de plus en plus important à mesure que les systèmes de santé reconnaissent de plus en plus l’obésité comme une maladie chronique qui augmente également le risque de diabète de type 2 et de complications associées. La Fédération internationale du diabète a déclaré en 2025 que le fardeau mondial du diabète de type 2 continue d'augmenter, tandis que l'OMS a déclaré en décembre 2025 que l'obésité touche plus d'un milliard de personnes dans le monde. Ces tendances élargissent le bassin de patients adressables pour les thérapies GLP-1 telles qu'Ozempic et soutiennent la demande continue du marché mondial. Tous ces facteurs accélérant cumulativement l’adoption sur le marché.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention des États-Unis en janvier 2026, le nombre estimé de personnes atteintes de diabète diagnostiqué ou non diagnostiqué aux États-Unis était de 40,1 millions en 2023.

RESTRICTION DU MARCHÉ

Coûts de traitement élevés et limitations de remboursement pour entraver la croissance du marché

Les dépenses de traitement importantes et les restrictions de remboursement constituent une limitation considérable sur le marché mondial. Ozempic est un traitement coûteux, son coût élevé peut donc en gêner l'accès pour de nombreux patients, en particulier dans les régions où la couverture d'assurance est limitée ou où les politiques de remboursement sont strictes. Cela limite l’accès, retarde le début du traitement et peut diminuer l’observance à long terme du traitement, même lorsque les besoins cliniques sont élevés. Cette limitation exerce une pression sur les systèmes de santé soucieux de leur budget, où les assureurs évaluent soigneusement les médicaments coûteux contre le diabète avant de fournir une couverture étendue. Cela exerce également une pression sur Novo Nordisk pour qu'elle utilise les remises, les initiatives d'économies et les baisses de prix pour maintenir la demande. La nécessité d'une aide accrue en matière d'abordabilité montre que les dépenses continuent d'être un véritable obstacle à la croissance plus large du marché.

- Par exemple, en février 2025, Novo Nordisk a annoncé une réduction significative du prix catalogue aux États-Unis pour Ozempic, Wegovy et Rybelsus afin d’élargir l’accès à ces produits.

OPPORTUNITÉS DE MARCHÉ

Passer du contrôle du glucose aux soins cardio-rénaux pour offrir des opportunités de croissance du marché

Le passage du contrôle de la glycémie à un positionnement cardio-rénal plus large constitue une opportunité clé sur le marché mondial. Auparavant, Ozempic était principalement considéré comme un médicament destiné à abaisser le taux de sucre dans le sang dans le diabète de type 2, mais les opportunités de marché sont désormais en expansion car le produit devient de plus en plus pertinent chez les patients présentant également des risques cardiovasculaires et rénaux. Cela crée une opportunité commerciale plus importante pour Novo Nordisk, alors que les médecins et les systèmes de santé recherchent des thérapies capables de gérer le diabète tout en contribuant à réduire les complications graves à long terme. Il soutient également une utilisation accrue d'Ozempic dans les parcours thérapeutiques dirigés par des spécialistes, en particulier pour les patients à haut risque souffrant d'une maladie rénale chronique ou d'une maladie cardiovasculaire établie. En conséquence, le produit évolue vers un modèle de soins cardiométaboliques plus large plutôt que de se limiter àglucosecontrôler seul. Ce changement peut contribuer à améliorer la gamme de prescriptions, la fidélisation des patients et la perception globale de la valeur de la marque sur les principaux marchés. Tous ces facteurs devraient stimuler la croissance du marché dans les années à venir.

- Par exemple, l’étiquette Ozempic de Novo Nordisk a été élargie pour inclure la réduction du risque de progression de la maladie rénale, d’insuffisance rénale et de décès cardiovasculaire chez les adultes atteints de diabète de type 2 et d’insuffisance rénale chronique, soulignant le rôle croissant du produit au-delà de la gestion du glucose dans des soins cardio-rénaux plus larges.

LES DÉFIS DU MARCHÉ

La concurrence des thérapies alternatives au GLP-1 et du diabète constitue un obstacle majeur à l’expansion du marché

La concurrence des thérapies alternatives au GLP-1 et au diabète est un défi clé dans la croissance du marché mondial d’Ozempic. Le défi augmente car il ne concurrence plus seulement les anciens médicaments contre le diabète, mais également les nouveaux traitements au GLP-1 et à double incrétine qui montrent des résultats élevés en matière de glycémie, de perte de poids et cardiovasculaires. Cela augmente la pression sur Novo Nordisk pour défendre ses prescriptions, maintenir son pouvoir de fixation des prix et accroître l'accès aux principaux marchés. Cela rend également le choix du médecin plus compétitif, en particulier lorsque les thérapies concurrentes donnent de bons résultats chez les patients diabétiques de type 2 à haut risque. En conséquence, la croissance du marché dépend non seulement de l’expansion de la demande, mais également de sa performance par rapport aux options de marque concurrentes dans les contextes commerciaux. Cette pression est déjà visible dans les récentes actions d’accès et de tarification de Novo Nordisk, qui reflètent un environnement GLP-1 plus compétitif. Tous les facteurs ci-dessus affectent cumulativement la croissance du marché.

SegmentationAnalyse

Par indication

Prévalence élevéeEtVolumes de prescriptions les plus importantsDu diabète de type 2Pour propulser la croissance segmentaire deDiabète sucré de type 2

Sur la base de l’indication, le marché est divisé en diabète sucré de type 2, DT2 avec utilisation établie de réduction du risque de MCV/CV, DT2 avec utilisation de réduction du risque d’IRC/rénal, et autres.

Le segment du diabète sucré de type 2 a capturé la plus grande part de marché mondiale d’Ozempic. Cela est dû à son utilisation hautement approuvée et la plus établie dans la pratique clinique de routine. De plus, il est principalement prescrit aux adultes atteints de diabète de type 2, ce qui fait de cette indication la base de patients traités la plus large et les volumes de prescription les plus importants. Il bénéficie également d'une plus grande connaissance des médecins, d'une présence plus longue sur le marché et d'un support de remboursement plus cohérent que ses sous-indications cardio-rénales plus étroites. Alors que le fardeau mondial du diabète de type 2 continue d’augmenter, la demande de thérapies une fois par semaine qui améliorent le contrôle glycémique et soutiennent la gestion à long terme de la maladie augmente également. Cela permet au segment du diabète sucré de type 2 de contribuer à la part de revenus la plus élevée dans la catégorie d'indication. Le segment reste également important sur le plan commercial car il constitue le principal point d'entrée pour l'initiation du traitement et la poursuite à long terme d'Ozempic sur les principaux marchés.

- Par exemple, en août 2025, Novo Nordisk a lancé une nouvelle offre aux États-Unis qui permet aux patients diabétiques de type 2 éligibles et payants d’accéder à un Ozempic authentique et approuvé par la FDA pour 499 USD par mois, reflétant l’orientation commerciale continue du produit sur la population principale du diabète de type 2.

Le segment d’utilisation du DT2 avec IRC/réduction du risque rénal devrait augmenter avec un TCAC de 16,84 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par dose

0,5 mg a dominé le marché en raison de sa large utilisation comme dose d'entretien standard

En fonction de la dose, le marché est divisé en 0,25 mg/utilisation initiale, 0,5 mg, 1 mg et 2 mg.

Le segment 0,5 mg devrait conquérir la plus grande part de marché mondiale en 2025, car il s’agit de la première dose d’entretien standard après la dose initiale initiale de 0,25 mg, ce qui lui confère la base de patients actifs la plus large. De plus, il offre également un équilibre pratique entre le contrôle de la glycémie et la tolérance, ce qui soutient une préférence plus large des médecins dans la gestion courante du diabète de type 2. En outre, le segment devrait détenir 37,8 % des parts en 2026.

- Par exemple, en janvier 2026, Novo Nordisk a lancé la campagne « There’s Only One Ozempic » couvrant Ozempic 0,5 mg, 1 mg et 2 mg, reflétant l’attention commerciale continue sur les principales doses approuvées de la marque.

Le segment 2 mg devrait augmenter avec un TCAC de 12,69 % au cours de la période de prévision.

Par type

Forte pénétration du marché et confiance dans les produits de marque pour stimuler la croissance de leur segment

En termes de type, le marché est divisé en produits de marque et génériques.

Le segment de marque a dominé le marché mondial en 2025 en raison d'une forte confiance dans le produit original de Novo Nordisk et de l'absence d'une large concurrence générique sur les principaux marchés. Novo Nordisk propose une large gamme de produits de marque Ozempic. De plus, les médecins et les patients préfèrent la marque Ozempic car elle a des preuves cliniques établies, des dosages approuvés et une large reconnaissance dans le traitement du diabète de type 2. Il bénéficie également d’un soutien marketing plus fort, d’une meilleure visibilité du produit et d’une plus grande confiance dans la qualité et l’approvisionnement par rapport aux alternatives sans marque ou non officielles. En outre, le segment devrait détenir une part de 99,1 % en 2026.

Le segment générique devrait augmenter avec un TCAC de 36,96 % au cours de la période de prévision.

ParFormulaire

Les stylos multidoses préremplis ont dominé le marché en raison de leur meilleure commodité pour une utilisation hebdomadaire à long terme

En termes de forme, le marché est divisé en stylos multidoses préremplis, stylos unidose préremplis et autres.

Le segment des stylos multidoses préremplis a capturé la part la plus élevée du marché mondial en 2025, car cette forme est plus facile et plus pratique pour un traitement de routine une fois par semaine. De plus, il améliore le confort du patient en permettant un dosage hebdomadaire répété à partir du même stylo, ce qui rend l'utilisation régulière plus simple que des formats moins flexibles. Cela contribue également à améliorer l’observance du traitement, car les patients préfèrent des dispositifs prêts à l’emploi qui réduisent les étapes de préparation et s’intègrent facilement dans la gestion du diabète à long terme. De plus, les médecins sont plus à l’aise avec la prescription de formats injectables sous forme de stylo, car ils sont déjà largement utilisés dans les soins du diabète. En outre, le segment devrait détenir une part de 91,4 % en 2026.

- Par exemple, en février 2025, Novo Nordisk a annoncé que la FDA américaine avait déclaré que la pénurie d'Ozempic était résolue et que toutes les doses étaient expédiées régulièrement, ce qui conforte le leadership continu du format stylo sur le marché.

Le segment des stylos unidose préremplis devrait augmenter avec un TCAC de 16,47 % au cours de la période de prévision.

Par tranche d'âge

Prévalence et utilisation élevées chez les adultes pour renforcer la domination segmentaire

Sur la base de la tranche d’âge, le marché est divisé en pédiatrie et adultes.

Le segment des adultes a conquis la plus grande part du marché mondial en 2025, car Ozempic est principalement approuvé et prescrit aux adultes atteints de diabète de type 2. De plus, le diabète de type 2 est beaucoup plus fréquent chez les adultes que chez les patients pédiatriques, de sorte que les patients adultes représentent la plupart des prescriptions de routine et une utilisation à long terme. Il bénéficie également d’une meilleure connaissance des médecins, de taux de diagnostic plus larges et de parcours de traitement mieux établis dans les soins du diabète chez les adultes. Alors que la population adulte souffrant de diabète, d'obésité et de risques cardiovasculaires ou rénaux associés continue de croître, la demande d'Ozempic augmente également dans ce groupe. En outre, le segment devrait détenir une part de 98,5 % en 2026.

- Par exemple, en mars 2025, Novo Nordisk a lancé sa campagne « My Ozempic Era » mettant en lumière des histoires réelles d'adultes vivant avec un diabète de type 2 utilisant Ozempic.

Le segment de la pédiatrie devrait augmenter avec un TCAC de 17,81 % au cours de la période de prévision.

Par canal de distribution

Volume de distribution élevé par les pharmacies de détail pour soutenir la position de leader du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres.

En 2025, le commerce de détailpharmaciesCe segment occupe la position de leader sur le marché mondial, car ils constituent le canal le plus courant et le plus pratique permettant aux patients de renouveler leurs médicaments sur ordonnance à long terme. De plus, les adultes utilisant Ozempic pour le diabète de type 2 dépendent généralement des réseaux de pharmacies de détail à proximité pour un traitement hebdomadaire régulier, ce qui confère à ce canal le flux de prescriptions le plus élevé. Il bénéficie également d'une large présence géographique, d'un accès plus facile pour les patients et d'une intégration plus forte avec les programmes de réclamations d'assurance et d'épargne. En outre, le segment devrait détenir une part de 50,3 % en 2026.

En outre, les pharmacies en ligne devraient connaître un taux de croissance de 10,57 % au cours de la période de prévision.

Perspectives régionales du marché Ozempic

Par géographie, le marché est étudié en Asie-Pacifique, en Europe, en Amérique du Nord, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Ozempic Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord s'est imposée comme le leader du marché régional, avec une valorisation de 12,67 milliards USD en 2024 et une croissance jusqu'à 13,26 milliards USD en 2025. La région est soutenue par une prévalence élevée de diagnostics de diabète de type 2, une forte sensibilisation des médecins aux thérapies GLP-1 et une large utilisation de médicaments chroniques de marque dans les soins ambulatoires. La région bénéficie également d'une activité commerciale plus forte de Novo Nordisk, notamment de programmes d'accès direct aux patients, d'offres d'économies et de récentes actions en matière de prix catalogue aux États-Unis pour améliorer l'accessibilité.

Marché Ozempic aux États-Unis

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 13,05 milliards de dollars en 2026, ce qui représente environ 62,9 % du marché mondial.

Europe

L’Europe devrait maintenir une croissance constante, avec un TCAC de 7,51 % au cours des prochaines années, et devrait atteindre une taille de marché de 3,43 milliards de dollars d’ici 2026. Une importante population diabétique bien établie, des systèmes de remboursement matures dans de nombreux pays et une forte acceptation du traitement du diabète basé sur des lignes directrices sont des éléments cruciaux qui stimulent la croissance du marché dans la région.

Marché Ozempic au Royaume-Uni

Le marché britannique en 2026 est estimé à environ 0,62 milliard de dollars, ce qui représente environ 3,0 % des revenus mondiaux.

Marché Ozempic en Allemagne

La taille du marché allemand devrait atteindre environ 0,80 milliard de dollars en 2026, soit environ 3,8 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 2,37 milliards de dollars d’ici 2026, consolidant ainsi son statut de troisième marché régional. Le principal moteur de croissance de la région est son plus grand bassin de diabétiques, qui est le plus élevé au monde, en particulier dans les régions du Pacifique occidental et de l'Asie du Sud-Est. Le marché est également stimulé par l’augmentation de l’obésité, l’augmentation des taux de diagnostic et la sensibilisation croissante des patients aux nouvelles thérapies métaboliques.

Marché Ozempic au Japon

Le marché japonais en 2026 est estimé à environ 0,64 milliard de dollars, ce qui représente environ 3,1 % des revenus mondiaux.

Marché Ozempic en Chine

Le marché chinois devrait atteindre des revenus d’environ 0,52 milliard de dollars en 2026, ce qui représente environ 2,5 % des ventes mondiales.

Marché Ozempic en Inde

Le marché indien en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 1,6 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient afficher des taux de croissance modérés. Le marché latino-américain devrait atteindre 0,75 milliard de dollars d’ici 2026, tandis que celui du CCG au Moyen-Orient et en Afrique devrait atteindre une valorisation de 0,27 milliard de dollars. Le fardeau croissant du diabète et de l’obésité, en particulier dans les populations urbaines, ainsi que l’amélioration progressive de l’accès aux thérapies modernes contre les maladies chroniques soutiennent la croissance dans ces régions.

Marché Ozempic en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,10 milliard de dollars en 2026, ce qui représente environ 0,5 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l'accent sur l'expansion de leur marque et leurs stratégies d'accès pour renforcer leur position sur le marché

Le marché mondial d'Ozempic est fortement consolidé, Novo Nordisk occupant la position dominante. Cela est dû à sa propriété de la marque Ozempic et à sa forte présence commerciale mondiale. La société continue de bénéficier de ventes de produits à grande échelle, d'une large connaissance des médecins et du rôle croissant d'Ozempic chez les patients diabétiques de type 2 présentant un risque cardiovasculaire et rénal.

D’autre part, Torrent Pharmaceuticals Ltd., Zydus Lifesciences et Sun Pharmaceutical Industries Limited comptent parmi les autres acteurs de premier plan sur ce marché. Ces sociétés se concentrent sur le lancement de produits génériques pour gagner des parts de marché.

- Par exemple, en février 2026, des injections génériques de sémaglutide ont été lancées par Zydus Lifesciences en Inde.

LISTE DES ENTREPRISES CLÉS D'OZEMPIC PROFILÉES

- Novo Nordisk(Danemark)

- Torrent Pharmaceuticals Ltd. (Inde)

- Zydus Lifesciences (Inde)

- Sun Pharmaceutical Industries Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Novo Nordisk a annoncé que Santé Canada a approuvé Ozempic pour réduire le risque d'événements cardiovasculaires indésirables majeurs (MACE) chez les adultes atteints de diabète de type 2 et d'une maladie cardiovasculaire établie et/ou d'une maladie rénale chronique.

- Mars 2026 :Sun Pharmaceutical Industries Limited a introduit son injection de sémaglutide sous les marques Noveltreat et Sematrinity en Inde.

- Mars 2026 :Zydus Lifesciences a lancé le sémaglutide générique en stylo réutilisable en Inde.

- Novembre 2025 :Novo Nordisk a lancé une offre de lancement d'auto-paiement dans le cadre de laquelle Ozempic a été mis à disposition au prix d'une durée limitée de 199 USD par mois pour les nouveaux patients auto-payés,

- Septembre 2025 :Novo Nordisk Canada et Pocketpills ont annoncé une collaboration visant à fournir une assistance améliorée en matière de pharmacie et de prescription en ligne pour Ozempic et Wegovy.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire, l'introduction de nouveaux produits et l'analyse du pipeline. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que la prévalence des principales maladies dans les pays et régions clés. Le rapport sur les prévisions du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,74 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par indication, dose, type, forme, tranche d'âge, canal de distribution et région |

| Par indication |

|

| Par dose |

|

| Par type |

|

| Par formulaire |

|

| Par tranche d'âge |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 19,22 milliards de dollars en 2025 et devrait atteindre 32,44 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 13,26 milliards de dollars.

Le marché devrait afficher un TCAC de 5,74 % au cours de la période de prévision 2026-2034.

Par indication, le segment du diabète sucré de type 2 devrait dominer le marché.

Le fardeau mondial croissant de l’obésité et du diabète de type 2 stimule principalement l’expansion du marché.

Novo Nordisk et Sun Pharmaceutical Industries Limited comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés