Taille du marché des systèmes de vision nocturne automobile, part et analyse de l’industrie, par type de véhicule (hayon/berline, SUV, VUL et VHC), par technologie (systèmes d’imagerie thermique et systèmes proche infrarouge), par type de système (vision nocturne active et vision nocturne passive), par type d’affichage (HUD, groupe d’instruments et affichage central), par composant (caméra infrarouge/capteur thermique, unité de traitement d’image, unité d’affichage, logiciels et algorithmes, et autres), par canal de vente (OEM et marché secondaire) et prévisions régionales, 2026-2034

Taille du marché des systèmes de vision nocturne automobile et perspectives d’avenir

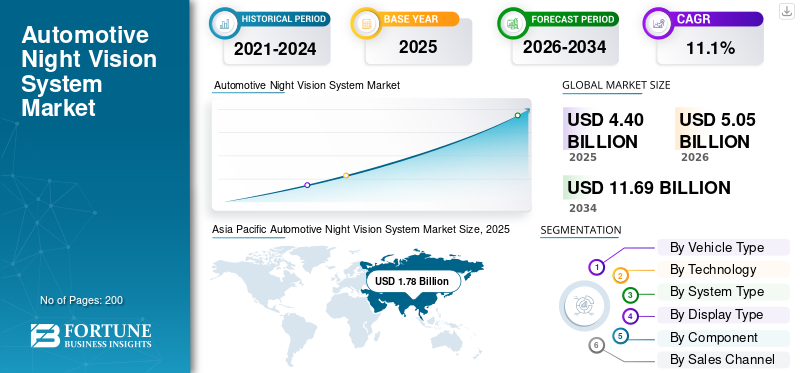

La taille du marché des systèmes de vision nocturne automobile était évaluée à 4,40 milliards USD en 2025. Le marché devrait passer de 5,05 milliards USD en 2026 à 11,69 milliards USD d’ici 2034, avec un TCAC de 11,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de vision nocturne automobile avec une part de marché de 40,45 % en 2025.

Le marché représente un segment spécialisé dans les solutions de sécurité et de détection des véhicules qui améliorent la visibilité du conducteur dans des conditions de faible luminosité et de luminosité défavorable. Ce marché comprend des systèmes équipés de capteurs infrarouges et de caméras avancées qui détectent les piétons, les animaux et les objets hors de portée des phares conventionnels. En utilisant la technologie de vision nocturne, les véhicules peuvent fournir des alertes précoces et améliorer la détection des piétons, renforçant ainsi les normes globales de sécurité routière.

La demande de solutions mondiales de vision nocturne automobile augmente parallèlement à l'intégration croissante deSystèmes avancés d'aide à la conduite (ADAS)dans les véhicules modernes. Les constructeurs automobiles intègrent progressivement les capacités de vision nocturne à d’autres technologies de sécurité, telles que les systèmes de freinage d’urgence automatique et d’avertissement de collision. Le marché est particulièrement important dans les véhicules de luxe, où les caractéristiques de sécurité haut de gamme deviennent la norme. Cependant, à mesure que les échelles de production et les coûts des composants diminuent progressivement, l'adoption s'étend aux voitures particulières de milieu de gamme et à certains véhicules utilitaires.

Les progrès technologiques en matière d'imagerie thermique et l'évolution des caméras de vision nocturne permettent une imagerie plus claire, un traitement plus rapide et une classification améliorée des objets. Ces améliorations soutiennent une plus grande adoption de ces solutions à l’échelle mondiale. Les modèles de demande régionaux diffèrent, avec une forte croissance du marché de la région Asie-Pacifique tirée par le volume de production de véhicules, tandis que le marché européen reste soutenu par la concentration des équipementiers haut de gamme.

Dans les années à venir, le marché devrait évoluer grâce à l’optimisation des coûts, à l’amélioration des performances des capteurs et à une intégration plus approfondie dans les plateformes ADAS. Des acteurs clés tels que Valeo, Continental AG et Aptiv se concentrent sur l'innovation de produits, les partenariats et l'expansion des contrats OEM pour renforcer leur position concurrentielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de vision nocturne automobile

- Taille du marché en 2025 : 4,40 milliards de dollars

- Taille du marché en 2026 : 5,05 milliards de dollars

- Taille du marché prévue pour 2034 : 11,69 milliards de dollars

- TCAC : 11,10 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de vision nocturne automobile avec une part de 40,45 % en 2025.

- Le segment des ventes OEM devrait enregistrer le TCAC le plus élevé de 11,20 % au cours de la période de prévision.

- Le segment des groupes d’instruments devrait croître à un TCAC de 9,40 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique a généré 1,78 milliard de dollars en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre 1,22 milliard de dollars en 2026, avec une croissance de 11,20 %.

Europe

L’Europe devrait atteindre 1,27 milliard de dollars en 2026.

NOUS.

Le marché des systèmes de vision nocturne automobile a atteint 0,91 milliard de dollars en 2025.

Japon

La production croissante de véhicules technologiquement avancés et l’adoption croissante des ADAS soutiennent la demande de systèmes de vision nocturne automobiles.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE VISION NOCTURNE AUTOMOBILES

L'intégration de la vision nocturne avec des interfaces multi-écrans est une tendance émergente du marché

Une tendance clé est l’intégration de la technologie de vision nocturne avec les HUD et les clusters numériques. La visualisation améliorée améliore le temps de réponse du conducteur et renforce l'adoption des technologies de sécurité dans les régions, notamment en Amérique du Nord et en Europe.

- Par exemple, le système de vision nocturne de BMW projette des alertes dans le champ visuel du conducteur, améliorant ainsi sa conscience en temps réel.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’attention croissante portée à la sécurité routière et à la protection des piétons stimule l’adoption

L’importance croissante accordée à la sécurité routière et à la réduction des accidents nocturnes accélère l’adoption de la technologie de vision nocturne. Les gouvernements et les agences de sécurité soulignent les risques associés à de mauvaises conditions de luminosité, encourageant les constructeurs automobiles à adopter des dispositifs de sécurité améliorés. Alors que les consommateurs exigent des véhicules plus sûrs, l’intégration avec ADAS stimule la croissance du marché des systèmes de vision nocturne automobiles.

- Par exemple, la Federal Highway Administration des États-Unis signale des taux de mortalité plus élevés la nuit, ce qui renforce la nécessité d'améliorer la visibilité dans les véhicules.

RESTRICTIONS DU MARCHÉ

Le coût élevé des composants thermiques et infrarouges limite l’adoption massive

Le coût élevé de l’infrarouge avancécapteurset la technologie d’imagerie thermique reste un obstacle majeur. Ces systèmes sont généralement proposés dans les véhicules de luxe, ce qui limite une pénétration plus large dans les voitures d'entrée de gamme. La sensibilité aux coûts sur les marchés en développement peut ralentir l’expansion du marché.

- Par exemple, le prix des options OEM montre que les packages de vision nocturne sont positionnés comme des modules complémentaires premium, reflétant les coûts élevés de matériel et d’intégration.

OPPORTUNITÉS DE MARCHÉ

L'expansion de l'intégration avec les plates-formes ADAS crée un potentiel de croissance

L’expansion continue de l’ADAS offre de fortes opportunités d’intégration de la vision nocturne dans des écosystèmes de sécurité complets. À mesure que les véhicules évoluent vers des niveaux d’autonomie plus élevés, le besoin de systèmes de détection redondants renforce la demande de solutions de caméras de vision nocturne.

- Par exemple, Teledyne FLIR affirme que ses modules thermiques sont déployés dans plus d'un million de véhicules, ce qui indique une évolutivité au-delà des applications de luxe de niche.

LES DÉFIS DU MARCHÉ

Une sensibilisation limitée aux marchés émergents restreint la pénétration

Malgré les progrès technologiques, la sensibilisation limitée dans les économies émergentes et les contraintes de coûts dansvéhicules utilitairesposent des défis. Sans mandats réglementaires, la croissance du marché peut varier considérablement.

- Par exemple, les associations industrielles notent que les fonctionnalités de sécurité avancées sont souvent facultatives dans les marchés en développement, ce qui ralentit les taux d'adoption des fonctionnalités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Les SUV dominent le marché en raison de la concentration des fonctionnalités de sécurité haut de gamme

Sur la base du type de véhicule, le marché est segmenté en berlines/hayons, SUV, LCV et HCV.

Les SUV dominent le marché car ils sont fortement liés aux véhicules de luxe et aux fonctionnalités de sécurité avancées, notamment la technologie de vision nocturne. Leur positionnement en prix plus élevé favorise une adoption plus forte du système de vision nocturne automobile par rapport aux plus petitsvoitures particulières.

- Par exemple, en janvier 2024, BMW a confirmé que son système de vision nocturne restait disponible sur les SUV haut de gamme de la série X, qui représentent une partie importante de sa gamme de véhicules haut de gamme.

Le segment des berlines et hayon devrait croître à un TCAC de 9,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

La technologie d'imagerie thermique domine en raison de sa capacité de détection supérieure

Sur la base de la technologie, le marché est segmenté enimagerie thermiquesystèmes et systèmes proche infrarouge.

La technologie d’imagerie thermique détenait la plus grande part de marché des systèmes de vision nocturne automobiles en raison de ses performances fiables dans de mauvaises conditions de luminosité et de sa détection améliorée des piétons à l’aide de capteurs infrarouges. Sa plage de détection plus large permet une pénétration plus large du marché.

- Par exemple, en janvier 2024, Valeo et Teledyne FLIR ont annoncé une coopération élargie pour fournir des systèmes d’imagerie thermique automobile de nouvelle génération, ciblant un déploiement plus large chez les constructeurs OEM.

Le segment des systèmes proche infrarouge devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par type de système

Les systèmes passifs dominent le marché grâce à l’intégration de la détection thermique

Sur la base du type de système, le marché est segmenté en vision nocturne active et vision nocturne passive.

La vision nocturne passive détient une part plus importante car elle fonctionne en utilisant la détection thermique sans émettre de lumière, améliorant ainsi la stabilité et la compatibilité ADAS. Leur intégration avec ADAS prend en charge l’expansion du segment.

- Par exemple, en mars 2024, Teledyne FLIR a souligné que ses modules de caméras thermiques passives sont déployés dans plus d'un million de véhicules dans le monde.

Le segment de la vision nocturne active devrait croître à un TCAC de 9,2 % au cours de la période de prévision.

Par type d'affichage

Le segment HUD est en tête du marché grâce à une meilleure sensibilisation des conducteurs

Sur la base du type d’affichage, le marché est segmenté en HUD, groupe d’instruments et écran central.

Le segment des affichages tête haute (HUD) domine car ils projettent des alertes directement dans le champ de vision du conducteur, renforçant ainsi la sécurité routière et son adoption en Amérique du Nord et en Europe. L'intégration du HUD améliore la visibilité sans distraire les conducteurs.

- Par exemple, en février 2024, Audi a confirmé que son assistant de vision nocturne intègre des avertissements sur l'écran du pare-brise sur certains modèles haut de gamme.

Le segment des groupes d’instruments devrait croître à un TCAC de 9,4 % au cours de la période de prévision.

Par composant

Le segment des caméras infrarouges détient la plus grande part car il s’agit du matériel de détection de base

Sur la base des composants, le marché est segmenté en caméra infrarouge/capteur thermique, unité de traitement d'image, unité d'affichage, logiciels et algorithmes, etc.

Le segment des caméras infrarouges représente la plus grande part de valeur car il constitue le matériel de détection de base. Les améliorations continues de la résolution et de la plage de détection permettent d'augmenter le prix du système.

- Par exemple, en juin 2024, Teledyne FLIR a introduit des modules thermiques améliorés, qualifiés pour l'automobile, conçus pour améliorer les performances de détection et une intégration OEM évolutive.

Le segment des logiciels et algorithmes devrait croître à un TCAC de 14,4 % au cours de la période de prévision.

Par canal de vente

Le canal OEM domine le marché grâce à l'intégration au niveau de l'usine

Sur la base du canal de vente, le marché est segmenté en OEM et marché secondaire.

Les ventes OEM dominent car les systèmes installés en usine garantissent une intégration transparente avec les technologies de sécurité et l’électronique du véhicule. Ce segment devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

La pénétration du marché secondaire reste limitée en raison de la complexité de l’étalonnage et de son coût élevé.

- Par exemple, en avril 2024, Mercedes-Benz a continué à proposer Night View Assist Plus en tant que fonction de sécurité installée en usine sur certains modèles haut de gamme.

Le segment du marché secondaire devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de vision nocturne automobile

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Night Vision System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait une part dominante en 2025, avec une valeur de 1,78 milliard de dollars, et a également conservé la première part en 2024, avec 1,52 milliard de dollars. Le marché de l’Asie-Pacifique domine en raison des volumes élevés de production de véhicules et de la demande croissante de solutions de sécurité avancées. L'intégration d'ADAS dans les véhicules haut de gamme renforce encore la croissance.

- Par exemple, selon l’AIE (avril 2024, Global EV Outlook 2024), la Chine a vendu environ 8,1 millions de voitures électriques en 2023, soutenant l’intégration de technologies avancées sur le marché de l’Asie-Pacifique.

Marché chinois des systèmes de vision nocturne automobile

Le marché chinois devrait être l’un des plus importants et son chiffre d’affaires en 2025 s’élevait à 0,96 milliard de dollars, soit environ 21,9 % des ventes mondiales.

Marché indien des systèmes de vision nocturne automobile

Le marché indien en 2025 s'élevait à 0,09 milliard de dollars, ce qui représentait environ 2,1 % du chiffre d'affaires mondial.

Europe

L’Europe devrait atteindre 1,27 milliard de dollars en 2026 et assurer ainsi la position de deuxième plus grande région du marché. Le marché européen reste solide en raison de la concentration des équipementiers haut de gamme et de l’adoption précoce de la technologie d’imagerie thermique. Des normes de sécurité strictes et une forte demande de véhicules de luxe soutiennent la croissance régionale.

Marché allemand des systèmes de vision nocturne automobile

Le marché allemand en 2025 s'élevait à 0,47 milliard de dollars, ce qui représentait environ 10,6 % des revenus mondiaux.

Marché britannique des systèmes de vision nocturne automobile

Le marché britannique en 2025 a atteint 0,28 milliard de dollars, ce qui représente environ 6,4 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 11,2 % dans les années à venir et atteindre une valorisation de 1,22 milliard de dollars d’ici 2026. La croissance du marché en Amérique du Nord est tirée par une sensibilisation croissante à la sécurité routière et par la demande de fonctionnalités de sécurité avancées. Le marché américain bénéficie de fortes ventes de véhicules de luxe et d’une intégration croissante de la technologie de vision nocturne. Les États-Unis connaissent une expansion constante des segments des SUV et des camionnettes haut de gamme, favorisant une adoption plus large à l’échelle mondiale.

Marché américain des systèmes de vision nocturne automobile

Compte tenu de la forte contribution de l’Amérique du Nord, le marché américain représentait 0,91 milliard de dollars en 2025, soit environ 20,7 % du marché.

Reste du monde

Dans le reste du monde, la croissance est progressive mais s'améliore à mesure que les constructeurs de véhicules commerciaux et de voitures particulières adoptent davantage de technologies de sécurité. L'adoption reste sélective en raison de son coût élevé, mais une sensibilisation accrue à la sécurité soutient le potentiel futur.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation stratégique et la concurrence centrée sur les équipementiers définissent la concurrence sur le marché

Le paysage concurrentiel du marché est caractérisé par une différenciation axée sur la technologie et de solides partenariats OEM. Les grandes entreprises rivalisent sur les performances des capteurs, la fiabilité des systèmes et les capacités d'intégration avec les plateformes ADAS. La capacité d’améliorer la résolution des capteurs infrarouges et d’optimiser la technologie d’imagerie thermique joue un rôle central dans l’obtention de contrats auprès des constructeurs automobiles haut de gamme.

Les constructeurs s’efforcent de plus en plus de réduire les coûts élevés associés aux systèmes de vision nocturne afin de s’étendre au-delà des véhicules de luxe et d’atteindre des segments plus larges. Collaborations stratégiques avec des fournisseurs de niveau 1 etsemi-conducteurLes entreprises permettent aux entreprises de renforcer leur position dans les solutions de caméras de vision nocturne. En outre, les acteurs étendent leur présence en Amérique du Nord, en Europe et en Asie-Pacifique pour capter la croissance régionale et améliorer leur part de marché.

Les entreprises investissent également dans la R&D pour améliorer la détection des piétons, un traitement plus rapide et une compatibilité avec plusieurs formats d'affichage tels que le HUD et les groupes d'instruments. Le renforcement des chaînes d’approvisionnement et l’obtention de contrats OEM à long terme restent des stratégies concurrentielles essentielles.

- Par exemple, en janvier 2024, Valeo et Teledyne FLIR ont élargi leur collaboration pour faire progresser l’imagerie thermique pour les systèmes de sécurité automobile, en ciblant une intégration plus large des équipementiers.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE VISION NOCTURNE AUTOMOBILES PROFILÉES

- Valéo(France)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- Bosch (Allemagne)

- Autoliv (Suède)

- Magna International (Canada)

- ZF Friedrichshafen (Allemagne)

- Hella GmbH (Allemagne)

- Hyundai Mobis (Corée du Sud)

- Aptiv (Irlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Teledyne FLIR OEM, une unité commerciale de Teledyne Technologies, a annoncé des avancées de pointe en matière d'imagerie infrarouge, soulignant ainsi sa position de plus grand fabricant mondial de capteurs infrarouges et de modules thermiques sans ITAR. En livrant chaque semaine des dizaines de milliers de modules thermiques pour l'automobile et d'autres applications, l'unité a mis en avant l'intégration verticale et la capacité de production évolutive.

- Novembre 2025 :Teledyne Technologies a déclaré un chiffre d'affaires du segment FLIR supérieur à 900 millions de dollars pour l'année, mettant en évidence une demande soutenue pour les applications d'imagerie thermique automobiles et industrielles.

- Octobre 2025 :Continental AG a annoncé la poursuite du développement de plates-formes de détection intégrées combinantradaret technologies thermiques pour des systèmes améliorés de détection des piétons et des obstacles.

- Octobre 2025 :Raytron Technology et BYD se sont associés pour intégrer le système d'imagerie thermique infrarouge automobile de Raytron dans le Yangwang U8L, améliorant ainsi la sécurité de conduite de nuit. Le système offre une portée de détection allant jusqu'à 300 m, identifiant les piétons et les obstacles bien au-delà de la portée des phares, améliorant ainsi le temps de réaction dans des conditions de faible luminosité.

- Septembre 2025 :Bosch a étendu son empreinte de fabrication de capteurs ADAS pour renforcer la résilience de l'approvisionnement en technologies de caméras et de perception prenant en charge les solutions de sécurité nocturne.

- Août 2025 :Hyundai Mobis a dévoilé les progrès réalisés dans les modules de détection ADAS de nouvelle génération conçus pour améliorer la reconnaissance d'objets dans des conditions de faible visibilité pour les plates-formes de véhicules haut de gamme.

- Juillet 2025 :Denso Corporation a annoncé une augmentation de ses investissements dans les technologies de détection et les systèmes de perception basés sur l'IA dans le cadre de sa stratégie d'électrification et de croissance ADAS.

- Mai 2025 :Le groupe ZF a introduit des modules de sécurité améliorés basés sur des caméras visant à renforcer la reconnaissance des objets nocturnes et l'intégration aux architectures informatiques centralisées des véhicules.

COUVERTURE DU RAPPORT

L’analyse du marché des systèmes de vision nocturne automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de véhicule, technologie, type de système, type d'affichage, composant, canal de vente et région |

| Par type de véhicule |

|

| Par technologie |

|

| Par type de système |

|

| Par type d'affichage |

|

| Par composant |

|

| Par canal de vente |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,40 milliards de dollars en 2025 et devrait atteindre 11,69 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,78 milliard de dollars.

Le marché devrait afficher un TCAC de 11,1 % au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

L’attention croissante portée à la sécurité routière et à la protection des piétons stimule la croissance du marché.

Valeo, Continental AG, Denso et Aptiv comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés