Taille, part et analyse de l’industrie du marché des fibres de carbone basées sur PAN, par type de module (fibres à module standard, fibres à module intermédiaire et fibres à module élevé), par application (aérospatiale et défense, automobile, éoliennes, sports et loisirs, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

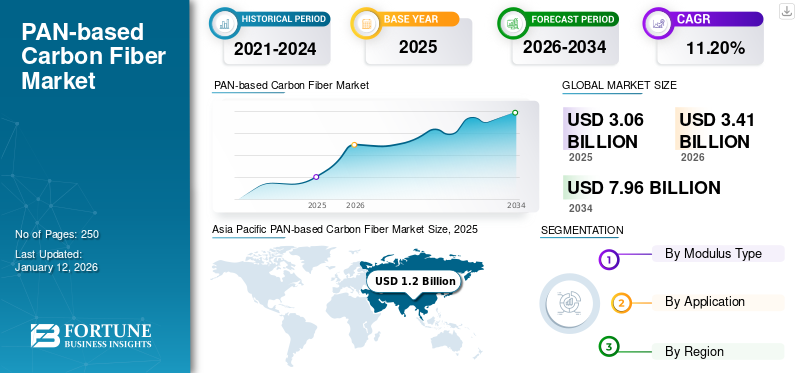

La taille du marché mondial des fibres de carbone à base de PAN était évaluée à 3,06 milliards USD en 2025. Le marché devrait passer de 3,41 milliards USD en 2026 à 7,96 milliards USD d'ici 2034, avec un TCAC de 11,20 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché de la fibre de carbone avec une part de marché de 39 % en 2025.

La fibre de carbone à base de PAN est un type de fibre de carbone fabriquée à partir de polyacrylonitrile (PAN), un polymère synthétique. Ces fibres sont connues pour leur excellente résistance, leur rigidité et leur ensemble bien équilibré de propriétés, ce qui en fait le type de matériau dominant dans l'industrie mondiale des fibres de carbone. La capacité d’offrir diverses propriétés exceptionnelles et l’utilisation croissante de la part d’industries massives telles que l’aérospatiale, la défense et l’industrie automobile stimuleront la demande de produits. Ils sont largement utilisés danscompositespour l'aérospatiale, l'automobile et les équipements sportifs en raison de leur rapport résistance/poids élevé.

Le marché devrait croître grâce à la demande croissante de matériaux légers. L’une des principales industries d’utilisation finale contribuant à cette demande est le secteur de l’énergie éolienne. La capacité de ces matériaux à offrir un rapport résistance/poids exceptionnel sans compromettre les performances est un facteur majeur de croissance du marché.

- Selon le ministère américain de l’Énergie, l’énergie éolienne est la plus grande source d’énergie renouvelable aux États-Unis, représentant environ 10 % de la production énergétique du pays.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray et Teijin Limited sont identifiés comme des acteurs de premier plan sur le marché. Les acteurs du marché innovent dans leurs produits grâce aux progrès des processus de fabrication, de la science des matériaux et à l'intégration de technologies telles queIAet l'automatisation. En conséquence, les investissements continus de ces géants du marché dans la fibre de carbone à base de casseroles devraient façonner la dynamique du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial de la fibre de carbone à base de PAN

Taille et prévisions du marché

- Taille du marché en 2025 : 3,06 milliards USD

- Taille du marché en 2026 : 3,41 milliards USD

- Taille du marché prévue pour 2034 : 7,96 milliards USD

- TCAC : 11,20 % de 2026 à 2034

Part de marché

- Part régionale : l'Asie-Pacifique a dominé le marché de la fibre de carbone à base de PAN avec une part de 39 % en 2025, grâce à des bases de fabrication solides, à l'adoption rapide des véhicules électriques, à l'augmentation des investissements dans l'aérospatiale et à l'expansion des installations d'énergie éolienne.

- Par type de module : les fibres à module standard détenaient la plus grande part en 2024 en raison de leurs performances équilibrées, de leur polyvalence et de leur rentabilité, ce qui les rend largement utilisées dans les applications électriques, aérospatiales, sportives et industrielles.

- Par application : L'aérospatiale et la défense ont dominé le marché en 2024 en raison de l'utilisation élevée de fibres de carbone dans les structures d'avions, les drones, les véhicules de défense et les composants composites légers de nouvelle génération.

Faits saillants du pays

- Chine : domine la demande mondiale en raison d'investissements majeurs dans l'aérospatiale et la défense, de l'essor de la production de véhicules électriques et de l'augmentation des installations éoliennes. La Chine a également dépensé 471 milliards de dollars pour la défense en 2024, soutenant ainsi l’utilisation continue de la fibre de carbone.

- États-Unis : la forte demande de l'aérospatiale (commercial + défense), l'augmentation de la capacité d'énergie éolienne (153,15 GW) et l'expansion de la fabrication de véhicules électriques contribuent à une croissance robuste du marché.

- Japon : producteur majeur de fibres de carbone de haute qualité avec des sociétés comme Toray et Teijin ; l’innovation continue et le leadership mondial en matière d’approvisionnement alimentent la dynamique du marché.

- Allemagne et France : croissance soutenue par la fabrication aérospatiale avancée, la transition croissante vers les véhicules électriques et les applications industrielles.

- Brésil : la croissance de l'EVP et le déploiement croissant de l'énergie éolienne alimentent la demande croissante de composites en fibre de carbone en Amérique latine.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de produits de l’aérospatiale et de la défense pour alimenter la croissance du marché

Le marché mondial connaît une croissance significative, tirée par son ensemble unique de propriétés requises dans l'aérospatiale et la défense. La fibre de carbone est largement utilisée dans ces industries en raison de son rapport résistance/poids élevé, de son excellente durabilité et de sa résistance à la fatigue et à la corrosion. Ces propriétés le rendent idéal pour les applications où la réduction du poids et l'intégrité structurelle sont cruciales, telles que les structures d'avions, les véhicules de défense et les systèmes d'armes avancés. Dans les avions, il est utilisé dans le fuselage, les ailes et la queue pour améliorer le rendement énergétique et réduire les émissions. De plus, il joue un rôle crucial dans l’amélioration des performances et de la durabilité des drones et autres drones. En conséquence, l’énorme demande de l’aérospatiale et de la défense alimentera le développement mondial basé sur le PAN.marché de la fibre de carbonecroissance au cours de la période de prévision.

- Selon le ministère de l'Aviation civile, l'industrie mondiale des drones devrait atteindre 1,9 milliard de dollars d'ici 2026, reflétant la portée croissante des applications des drones.

RESTRICTIONS DU MARCHÉ

Des coûts de produits élevés qui freinent la croissance du marché

Les fibres de carbone suscitent un intérêt considérable de la part des clients finaux en raison de leurs propriétés exceptionnelles. Cependant, leur prix élevé reste une contrainte majeure, freinant l’adoption généralisée des composites de carbone dans différents secteurs. Le prix des fibres de carbone est largement influencé par le rendement et le coût du matériau précurseur, principalement le PAN. À l'heure actuelle, le prix moyen des fibres à base de PAN, notamment celles non qualifiées pour les applications aérospatiales, s'élève à environ 21,5 USD par kg, avec un rendement de conversion de seulement 50 %. Ces coûts de production élevés posent un défi aux fabricants locaux et aux petits fabricants, limitant ainsi l'expansion du marché.

OPPORTUNITÉS DE MARCHÉ

Augmentation de l'adoption des véhicules électriques pour créer des opportunités lucratives sur le marché

L’essor de l’adoption des véhicules électriques à l’échelle mondiale a accru la demande de fibres de carbone. La fibre de carbone est de plus en plus intégrée aux véhicules électriques pour réduire le poids total du véhicule, améliorer l'efficacité énergétique et améliorer l'intégrité structurelle. Son rapport résistance/poids élevé le rend idéal pour les composants critiques tels que les panneaux de carrosserie, les composants de châssis et mêmebatteriepaquets. Les composites en fibre de carbone sont nettement plus légers que les matériaux traditionnels tels que l'acier ou l'aluminium, ce qui les rend idéaux pour réduire le poids total d'un véhicule électrique. Cette réduction de poids se traduit par une efficacité accrue, car le véhicule nécessite moins d’énergie pour se déplacer et accélérer. Par conséquent, la forte adoption des véhicules électriques devrait créer des opportunités lucratives sur le marché.

- Selon l'Agence internationale de l'énergie, en 2023, environ 14 millions de nouveaux véhicules électriques ont été immatriculés dans le monde.

FIBRE DE CARBONE à base de PANTENDANCES DU MARCHÉ

La transition croissante vers les énergies renouvelables propulse la croissance du marché

La transition mondiale vers les énergies renouvelables, en particulier l’énergie éolienne, stimule de manière significative la croissance du marché de la fibre de carbone. Les propriétés légères et de haute résistance de la fibre de carbone la rendent idéale pour la fabrication de pales d'éoliennes, permettant la production de pales plus grandes et plus efficaces qui captent de plus grandes quantités d'énergie, ce qui stimule finalement la demande de composites en fibre de carbone. Par conséquent, l’adoption croissante de l’énergie éolienne augmente la demande de composites en fibre de carbone en raison de leur adéquation à la fabrication de pales d’éoliennes. La transition mondiale vers les sources d’énergie renouvelables, en particulier l’énergie éolienne, stimule le déploiement d’éoliennes, ce qui stimulera davantage la croissance du marché au cours de la période prévue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Le protectionnisme commercial limite l’offre, provoquant un impact négatif sur le marché

Le protectionnisme commercial, y compris les droits de douane et autres barrières commerciales, pose un défi important au marché de la fibre de carbone basé sur le PAN en augmentant les coûts, en limitant l'accès aux marchés mondiaux et en entravant potentiellement l'innovation. Le protectionnisme commercial dans des régions clés telles que les États-Unis, la Chine et l’Union européenne a influencé l’offre et les prix de la fibre de carbone basée sur le PAN. Les droits de douane sur les matières premières et les produits intermédiaires (tels que les précurseurs du PAN) ont provoqué une certaine volatilité. Même si le protectionnisme commercial peut protéger les fabricants nationaux, il peut également entraîner une hausse des prix pour les consommateurs et une réduction de la compétitivité des industries qui dépendent des fibres de carbone importées. Ces facteurs peuvent avoir un impact négatif à la fois sur les producteurs et les consommateurs, affectant la demande, les prix et la croissance globale du marché.

Analyse de segmentation

Par type de module

Le segment des fibres à module standard détenait une part de marché dominante en raison de ses propriétés équilibrées et de sa rentabilité

En fonction du type de module, le marché est segmenté en fibres à module standard, fibres à module intermédiaire et fibres à module élevé.

Le segment des fibres à module standard détenait la plus grande part de marché mondiale des fibres de carbone à base de PAN en 2024. La fibre de carbone à module standard est un type de fibre de carbone caractérisé par un module de traction de 33 à 36 millions de livres par pouce carré (MSI). Il est connu pour être une option rentable avec un ensemble équilibré de propriétés, ce qui en fait une qualité largement utilisée dans diverses industries.

La demande croissante de véhicules électriques stimulera la demande de fibres à module standard, soutenant ainsi la domination continue du segment sur le marché.

Les fibres à module intermédiaire offrent un équilibre entre rigidité et résistance et trouvent des applications dans diverses industries. Ils présentent généralement un module de traction d'environ 42 millions de livres par pouce carré (Msi). Ces fibres sont souvent utilisées dans les secteurs aérospatial, industriel et récréatif, offrant une bonne combinaison de performances et de coût. En conséquence, la demande de fibres à module intermédiaire devrait connaître une croissance significative dans les années à venir.

Par candidature

Marché dominé par le segment de l'aérospatiale et de la défense en raison de l'utilisation élevée des produits

En fonction des applications, le marché est segmenté en aérospatiale et défense, automobile, éoliennes, sports et loisirs, construction et autres.

Le segment de l'aérospatiale et de la défense détenait la plus grande part de marché mondiale en 2024. La fibre de carbone à base de PAN est utilisée dans l'aérospatiale et la défense principalement en raison de son rapport résistance/poids exceptionnel, de sa rigidité élevée et de sa résistance à la corrosion et à la fatigue. Ces propriétés permettent la production de composants légers mais très durables, améliorant ainsi les performances de l'avion, le rendement énergétique et la fiabilité opérationnelle. Par conséquent, le segment de l’aérospatiale et de la défense est sur le point de rester un segment d’application majeur pour le produit au cours de la période prévue.

Le segment automobile devrait croître à un rythme significatif au cours de la période de prévision. Cette croissance est principalement due à la résistance de la fibre de carbone, qui contribue à améliorer l’intégrité structurelle, offrant ainsi une meilleure protection aux occupants en cas de collision. De plus, c'est un mauvais conducteur de chaleur, ce qui le rend adapté aux composants soumis à des températures élevées, tels que les disques de frein. En outre, l’augmentation des ventes de véhicules électriques devrait renforcer davantage la demande de produits.

Perspectives régionales du marché de la fibre de carbone basée sur PAN

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 39,00 % du marché mondial, atteignant une valorisation de 1,2 milliard de dollars, et devrait atteindre 1,37 milliard de dollars en 2026. La domination de la région découle de ses centres de fabrication robustes et de la demande croissante dans des secteurs clés tels que l'aérospatiale, l'automobile et l'énergie éolienne. Dans la région, la Chine joue un rôle de premier plan en raison de ses investissements massifs dans le secteur de l’aérospatiale et de la défense et de son secteur des véhicules électriques en constante expansion, qui stimule la demande de produits.

- Selon le Texas National Security Review, la Chine a dépensé environ 471 milliards de dollars pour la défense en 2024.

Amérique du Nord

L'Amérique du Nord représentait 0,99 milliard de dollars en 2025, soit 32,00 % de la part de marché mondiale, et devrait atteindre 1,08 milliard de dollars en 2026. L'Amérique du Nord est le deuxième marché en importance. La demande dans la région devrait croître considérablement, tirée par le secteur croissant des véhicules électriques (VE) et l’augmentation des investissements dans les projets d’énergie éolienne renouvelable. À mesure que la fibre de carbone à base de PAN deviendra un matériau dominant dans ces applications, le marché régional connaîtra une croissance significative au cours de la période de prévision. Les États-Unis sont identifiés comme le plus grand marché de la région, ce qui est attendu grâce à une croissance robuste, en particulier dans les secteurs de l'aérospatiale, de l'automobile et de l'énergie. Le secteur aérospatial s'appuie fortement sur la fibre de carbone à base de PAN pour fabriquer des composants légers et à haute résistance dans les équipements aéronautiques et de défense.

- Selon l’American Clean Power Association, les États-Unis disposent d’une capacité totale d’énergie éolienne d’environ 153,15 gigawatts (GW), ce qui en fait la quatrième source d’électricité du pays et le plus grand contributeur à l’énergie éolienne.énergie renouvelable

Europe

Le marché européen était évalué à 0,77 milliard de dollars en 2025, soit 25,00 % du chiffre d'affaires mondial, et devrait atteindre 0,84 milliard de dollars en 2026. La région européenne présente des perspectives mitigées pour le marché sur les prévisions à long terme, car l'Union européenne prévoit d'éliminer progressivement l'utilisation de la fibre de carbone dans l'automobile. En juillet 2023, la Commission européenne a proposé un nouveau règlement sur les véhicules en fin de vie, en vertu duquel la fibre de carbone pourrait bientôt être classée comme matière dangereuse, conduisant potentiellement à une interdiction progressive d'ici 2029.

- Selon l’Association européenne des constructeurs automobiles, la région a produit 12,2 millions d’unités de voitures en 2023.

l'Amérique latine

La région Amérique latine a accaparé 2,10 % du marché mondial en 2025, générant 0,06 milliard de dollars de revenus, et devrait atteindre 0,07 milliard de dollars en 2026. Le marché en Amérique latine devrait connaître une croissance modérée, stimulée par la demande croissante de véhicules électriques (VE) et de systèmes de stockage d'énergie. Le Brésil et le Mexique devraient jouer un rôle clé dans la croissance du marché de la région. L'engagement du Brésil en faveur des énergies renouvelables stimule l'utilisation de la fibre de carbone dans les pales d'éoliennes et d'autres composants d'énergie propre.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 0,04 milliard de dollars au marché mondial en 2025, soit une part de 1,00 %, et devraient atteindre 0,05 milliard de dollars en 2026. La demande de produits au Moyen-Orient et en Afrique devrait croître régulièrement en raison de facteurs de croissance tels que la demande croissante de véhicules électriques. La fibre de carbone à base de PAN étant un élément clé pour réduire le poids des véhicules sans compromettre leur résistance, la demande croissante de véhicules économes en carburant stimulera l'utilisation de produits dans la production automobile légère. Des pays, dont l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud, investissent dans l'énergie éolienne etvéhicule électriqueusines de production, favorisant un environnement progressif pour la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion des capacités et l’innovation des produits pour répondre à la demande de produits

Le marché mondial est partiellement concentré, avec des sociétés telles que Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray et Teijin Limited représentant une part de marché importante. Ces entreprises sont bien placées pour capitaliser sur la demande croissante de matériaux légers dans des secteurs tels que l'aérospatiale et la défense, l'automobile et l'énergie, en particulier dans la fabrication d'éoliennes. Ces acteurs majeurs investissent dans l’expansion de leurs installations de fabrication et font progresser leurs efforts de recherche et de développement pour répondre à la demande croissante pour ce produit. De grandes entreprises telles que Hyosung Advanced Materials, Syensqo et Toray Industries investissent massivement dans l'expansion de leurs capacités et dans la R&D en réponse à la demande croissante de produits.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DE FIBRE DE CARBONE À BASE DE PAN

- Advanced Composites Inc. (États-Unis)

- Formosa M Co., Ltd. (Taïwan)

- Société Hexcel(NOUS.)

- HS Hyosung Advanced Materials (Corée du Sud)

- Fibre de carbone et composites chimiques Mitsubishi, Inc.(Japon)

- SGL Carbone (Allemagne)

- Syensqo(Belgique)

- TEIJIN LIMITED (Japon)

- Toray Industries, Inc.(Japon)

- ZOLTEK Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2023 :Teijin Limited a présenté la fibre de carbone Tenax, produite à partir d'acrylonitrile (AN) durable en utilisant des résidus et des déchets provenant de matières premières recyclées ou de produits dérivés de la biomasse.

- Octobre 2023 :Toray Industries Inc. a agrandi ses installations de production de fibres de carbone à haut module et à câble moyen dans sa filiale française Toray Carbon Fibers Europe S.A. Cette décision vise à répondre à la demande croissante de fibre de carbone en Europe, tirée par la transition vers une économie nette zéro.

- Décembre 2022 :Hyosung Advanced Materials a révélé avoir réussi à développer une fibre de carbone à ultra haute résistance, marquant une étape importante vers la production indépendante de matériaux de qualité aéronautique.

- Mars 2022 :Matériaux avancés Hyosunga annoncé qu'elle investirait 38,5 millions de dollars pour développer la production de fibre de carbone dans l'usine de JeonJu, en Corée du Sud. L'expansion permettrait à l'entreprise de servir ses clients en Corée du Sud.

- Juillet 2021 :Hexcel Corporation a conclu un accord avec Dassault pour fournir un préimprégné en fibre de carbone pour le programme Falcon 10X. Ce partenariat renforce la position de l’entreprise dans le secteur aérospatial et renforce sa collaboration de longue date avec Dassault.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonnes) |

|

Taux de croissance |

TCAC de 11,20 % au cours de la période 2026-2034 |

|

Segmentation |

Par type de module

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,41 milliards de dollars en 2026 et devrait atteindre 7,96 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,2 milliard de dollars.

Le marché devrait afficher un TCAC de 11,20 % au cours de la période de prévision (2026-2034).

Le segment de l'aérospatiale et de la défense domine le marché par application.

La demande croissante de produits dans le secteur de l’aérospatiale et de la défense est un facteur clé de la croissance du marché.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray et Teijin Limited sont les principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché de la fibre de carbone avec une part de marché de 39 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.