Taille du marché du pembrolizumab, part et analyse de l’industrie, par type de produit (KEYTRUDA IV et KEYTRUDA QLEX / SC Pembrolizumab), par indication de maladie (NSCLC, mélanome, HNSCC, carcinome urothélial, RCC, TNBC, cancers gastriques/GEJ/œsophagiens, cancer du col de l’utérus et autres), par groupe d’âge (pédiatrique et adultes), par type (de marque et biosimilaires), par Contexte thérapeutique (stade précoce/périopératoire, avancé/métastatique et autres), par voie d'administration (IV et SC), par utilisateur final (hôpitaux, cliniques spécialisées en cancérologie, centres de perfusion

Taille du marché du pembrolizumab et perspectives d’avenir

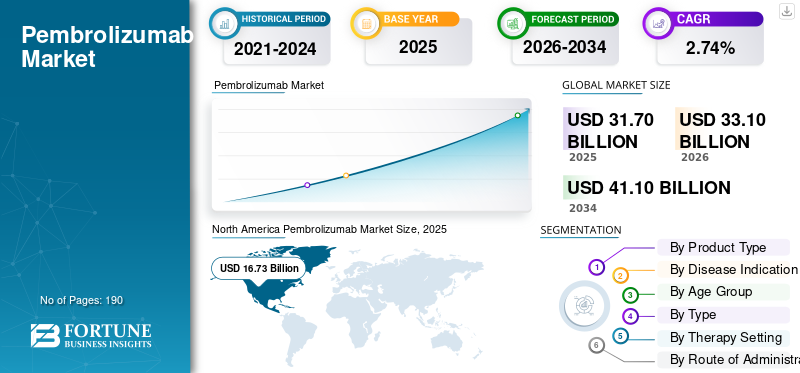

La taille du marché mondial du pembrolizumab était évaluée à 31,70 milliards USD en 2025. Le marché devrait passer de 33,10 milliards USD en 2026 à 41,10 milliards USD d’ici 2034, avec un TCAC de 2,74 % au cours de la période de prévision. L’Amérique du Nord dominait le marché du pembrolizumab avec une part de marché de 52,77 % en 2025.

Le marché connaît une croissance constante car le médicament est devenu l’une des thérapies immuno-oncologiques les plus largement utilisées dans de nombreux types de cancer et contextes de traitement. Son expansion sur le marché est soutenue par l'ajout continu d'étiquettes, la forte confiance des médecins et l'utilisation croissante de lignes thérapeutiques antérieures, ce qui augmente le bassin de patients éligibles. Le marché bénéficie également de l'évolution versbiomarqueurle traitement du cancer axé sur les cancers, dans lequel le pembrolizumab est souvent positionné comme une option thérapeutique clé. En outre, la recherche et le développement cliniques en cours ainsi que l'expansion du cycle de vie vers de nouvelles formulations aident le produit à maintenir une forte dynamique commerciale dans les principales régions.

Les entreprises clés se concentrent de plus en plus sur le lancement de nouveaux produits et sur leur approbation ultérieure par les autorités respectives afin de capitaliser sur le potentiel de croissance du marché.

- Par exemple, en septembre 2025, Merck & Co., Inc. a reçu l'approbation de la FDA américaine pour KEYTRUDA QLEX pour une utilisation sous-cutanée chez les adultes dans la plupart des indications de tumeurs solides. Le développement ajoute une option d'administration plus pratique, améliorant l'efficacité de la prestation du traitement et favorisant une adoption plus large du produit dans les établissements de soins en oncologie.

En outre, des acteurs de premier plan tels que Merck & Co., Inc., Samsung Bioepis Co., Ltd, Sandoz AG. et Celltrion, Inc. se concentrent sur l'élargissement de leur offre et le renforcement de leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial du pembrolizumab PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 31,70 milliards de dollars

- Taille du marché en 2026 : 33,10 milliards USD

- Taille du marché prévue pour 2034 : 41,10 milliards de dollars

- TCAC : 2,74 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché mondial avec une part de 52,77 % en 2025 et une valeur marchande de 16,73 milliards de dollars.

- Le segment KEYTRUDA IV a dominé le marché, soutenu par une adoption établie de flux de travail basés sur la perfusion.

- Le segment CPNPC a dominé le marché en 2025, porté par une importante population de patients.

Amérique du Nord

La région a dominé le marché avec une valeur de 16,73 milliards de dollars en 2025.

Europe

Le marché devrait atteindre 7,60 milliards de dollars en 2026 et enregistrer un taux de croissance de 2,26 % au cours des prochaines années.

Asie-Pacifique

La région devrait atteindre 6,24 milliards de dollars en 2026, consolidant ainsi sa position de troisième marché régional.

NOUS.

Le marché est estimé à 15,64 milliards de dollars en 2026.

Japon

Le marché est estimé à 1,46 milliard de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DU PEMBROLIZUMAB

Le rôle croissant de l’immunothérapie dans les soins standards contre le cancer est une tendance importante du marché

Le rôle croissant de l'immunothérapie dans le renforcement des soins standards contre le cancer, les oncologues utilisant de plus en plus l'immunothérapie non seulement dans les maladies avancées, mais également dans les contextes de traitement plus précoces et les régimes périopératoires. Alors que les preuves cliniques continuent de montrer des bénéfices en matière de survie et de survie sans événement, le pembrolizumab se rapproche des voies de traitement de routine pour plusieurs types de tumeurs. Cette intégration clinique plus large augmente la confiance des médecins, élargit la population de patients éligibles et favorise une adoption plus cohérente des produits dans les hôpitaux et les centres d'oncologie. En conséquence, l’utilisation croissante de l’immunothérapie dans le cadre des soins standard contre le cancer devient une tendance importante qui façonne la croissance du marché à long terme.

- Par exemple, en juin 2025, Merck a annoncé que la FDA américaine avait approuvé KEYTRUDA pour le carcinome épidermoïde de la tête et du cou localement avancé et résécable PD-L1 positif comme traitement néoadjuvant, poursuivi comme traitement adjuvant avecradiothérapieavec ou sans cisplatine, puis en monothérapie. Ceci est important car cela montre que le pembrolizumab s’inscrit plus profondément dans des parcours de traitement structurés plutôt que de se limiter à une utilisation à un stade ultérieur, ce qui reflète la tendance plus large de l’immunothérapie à faire partie des soins standard contre le cancer.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du fardeau mondial du cancer soutient la demande de pembrolizumab et stimule la croissance

Le marché mondial est en expansion alors que le fardeau global du cancer reste élevé, ce qui entraîne une forte demande de thérapies immuno-oncologiques avancées. À mesure que le nombre de patients diagnostiqués avec des cancers majeurs tels que le cancer du poumon, du sein, colorectal, de la vessie et du rein augmente, le besoin d'un traitement systémique efficace augmente également. Cela plaide en faveur d’une utilisation accrue du pembrolizumab, en particulier compte tenu de son approbation dans plusieurs types de tumeurs et contextes de traitement. De plus, des taux de diagnostic croissants, des tests plus larges et une intervention thérapeutique plus précoce aident davantage de patients à accéder au pool de traitement adressable. En conséquence, le fardeau croissant du cancer à l’échelle mondiale stimule la demande de pembrolizumab.

- Par exemple, en novembre 2024, l'agence de lutte contre le cancer de l'Organisation mondiale de la santé, le Centre international de recherche sur le cancer (CIRC), a estimé le fardeau mondial du cancer. L'OMS a également publié les résultats d'une enquête menée dans 115 pays, montrant que la majorité d'entre eux ne financent pas de manière adéquate les services prioritaires de lutte contre le cancer et les soins palliatifs dans le cadre de la couverture sanitaire universelle (CSU). Les estimations du CIRC, basées sur les meilleures sources de données disponibles dans les pays en 2022, mettent en évidence le fardeau croissant du cancer, l'impact disproportionné sur les populations mal desservies et le besoin urgent de lutter contre les inégalités liées au cancer dans le monde.

RESTRICTIONS DU MARCHÉ

Les coûts de traitement élevés et la pression sur le remboursement entravent la croissance du marché

Le marché mondial est confronté à une contrainte importante : des coûts de traitement élevés et une pression sur les remboursements. Le pembrolizumab est une immunothérapie très coûteuse, son adoption est donc plus lente sur les marchés dotés de budgets de santé limités et de contrôles de remboursement stricts. Étant donné que les payeurs et les systèmes de santé publique examinent attentivement le rapport coût-efficacité avant d’accorder une large couverture, l’accès des patients peut être retardé ou restreint même après l’approbation réglementaire. Cela réduit la rapidité de l’adoption commerciale, en particulier dans les pays sensibles aux coûts et aux systèmes de remboursement publics. En conséquence, les prix élevés et les remboursements inégaux restent des facteurs clés qui freinent la croissance du marché du pembrolizumab.

- Par exemple, en janvier 2025, un article publié dans le Journal of Pharmaceutical Policy and Practice a souligné que le délai de remboursement du pembrolizumab variait selon le Royaume-Uni, l’Australie et Israël, montrant que les processus de remboursement peuvent retarder l’accès des patients, même dans les systèmes de santé développés. Cela reflète la manière dont la révision des prix, l’évaluation des technologies de santé et les négociations avec les payeurs peuvent ralentir l’expansion commerciale du pembrolizumab malgré sa valeur clinique.

OPPORTUNITÉS DE MARCHÉ

Expansion continue des étiquettes sur plusieurs types de tumeurs pour offrir des opportunités de croissance

Le marché mondial du pembrolizumab connaît de fortes opportunités de croissance tirées par l’expansion continue des étiquettes sur plusieurs types de tumeurs. Cette opportunité se développe car chaque nouvelle approbation permet au pembrolizumab d’entrer dans un contexte de cancer, une ligne de traitement ou un sous-groupe de patients supplémentaire, élargissant ainsi directement sa portée commerciale. À mesure que le produit est utilisé dans des tumeurs plus solides et à des stades de traitement plus précoces, les médecins sont plus confiants dans sa prescription et les prestataires de soins de santé l'intègrent plus largement dans les parcours d'oncologie. Cela aide également Merck à renforcer le cycle de vie des produits, à améliorer la présence de la marque et à élargir le bassin de patients adressables au fil du temps. En conséquence, l’expansion continue de la réglementation crée des opportunités de revenus à long terme pour le marché mondial.

- Par exemple, en février 2026, Merck a annoncé que KEYTRUDA et KEYTRUDA QLEX plus paclitaxel ± bevacizumab étaient approuvés pour certains adultes atteints d'un carcinome épithélial de l'ovaire, des trompes de Fallope ou péritonéal primaire résistant au platine PD-L1-positif. Il s’agit d’une opportunité de marché importante, car elle étend le pembrolizumab à un autre contexte de cancer difficile à traiter, augmente la population éligible au traitement et favorise une pénétration plus poussée dans le domaine de l’oncologie gynécologique.

LES DÉFIS DU MARCHÉ

Des exigences réglementaires strictes et la complexité des approbations constituent un défi pour la croissance du marché

L’un des principaux défis du marché mondial réside dans la pression croissante exercée sur les biosimilaires et la rupture des brevets. Ce défi devient de plus en plus important, car le pembrolizumab est un produit biologique de grande valeur dont les ventes mondiales sont très importantes, ce qui attire naturellementbiosimilairedéveloppeurs. À mesure que de plus en plus d'entreprises font passer leurs biosimilaires du pembrolizumab aux étapes de développement clinique et de partenariat, la concurrence future devrait s'intensifier, exerçant une pression sur les prix, la part de marché et la croissance des revenus à long terme pour la marque originale. Cela peut réduire l'avantage d'exclusivité du produit au fil du temps et rendre plus difficile le maintien de prix élevés sur tous les marchés. En conséquence, la vague imminente des biosimilaires et les pressions liées aux brevets apparaissent comme des défis majeurs pour la croissance à long terme.

- Par exemple, en juin 2025, le Dr Reddy's et Alvotech ont annoncé une collaboration pour co-développer et commercialiser un candidat biosimilaire au Keytruda (pembrolizumab) pour les marchés mondiaux. Cette évolution souligne que plusieurs sociétés se préparent déjà à la concurrence future dans ce domaine, ce qui augmente la probabilité d'une pression sur les prix et d'une érosion des revenus une fois que l'entrée des biosimilaires deviendra commercialement viable.

Analyse de segmentation

Par type de produit

KEYTRUDA 1V domine en raison de sa préférence croissante pour les solutions intégrées

En fonction du type de produit, le marché est classé en KEYTRUDA IV et KEYTRUDA QLEX/SC Pembrolizumab.

KEYTRUDA IV a dominé le marché car le pembrolizumab intraveineux est le format commercial le plus établi depuis des années, ce qui lui confère une période d'adoption beaucoup plus longue que la version la plus récente. Étant donné que les hôpitaux et les prestataires d'oncologie ont déjà mis en place des flux de travail basés sur la perfusion autour du pembrolizumab IV, le produit a bénéficié d'habitudes de prescription bien ancrées, d'une plus grande familiarité avec le remboursement et d'une utilisation systématique pour de nombreux types de tumeurs. Cela a permis à IV de rester le format le plus générateur de revenus. En conséquence, la présence établie de longue date du pembrolizumab IV sur le marché a probablement maintenu ce segment en position de leader.

- Par exemple, en mars 2025, Merck a annoncé que son pembrolizumab sous-cutané expérimental avait démontré une pharmacocinétique non inférieure à celle du KEYTRUDA intraveineux dans l'essai pivot 3475A-D77. Ceci est significatif car cela montre que le pembrolizumab IV était déjà la norme de référence établie sur le marché avant le début de l’expansion du SC.

Le KEYTRUDA QLEX devrait croître à un TCAC de 20,44 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

La prévalence élevée et la charge de morbidité du CPNPC le placent dans une position de leader

En fonction de l’indication de la maladie, le marché est segmenté en NSCLC, mélanome, HNSCC, carcinome urothélial, RCC, TNBC, cancers gastriques/GEJ/œsophagiens, cancer du col de l’utérus et autres.

En 2025, le segment du CPNPC a dominé le marché car il représente l’une des plus grandes populations de traitements oncologiques, et le pembrolizumab a établi une position forte dans cette maladie à un stade précoce et avancé. Étant donné que le cancer du poumon non à petites cellules (CPNPC) a une incidence élevée et que le pembrolizumab a généré des données de survie à long terme dans plusieurs études KEYNOTE, la confiance des médecins et le volume de prescriptions sont restés forts. Cela crée une base de patients traités plus large et une contribution aux revenus plus soutenue que de nombreux segments de tumeurs plus petits.

- Par exemple, en octobre 2025, Merck a annoncé que KEYTRUDA avait démontré un bénéfice en termes de survie à long terme chez certains patients atteints d'un CPNPC précoce ou avancé, y compris les résultats continus de KEYNOTE-671. Cela renforce la raison pour laquelle le CPNPC reste le domaine pathologique le plus important sur le plan commercial pour le pembrolizumab.

Le segment autres devrait croître à un TCAC de 4,93 % au cours de la période de prévision.

Par tranche d'âge

Forte demande du segment des adultes pour permettre une domination segmentaire

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

En 2025, le groupe d’âge adulte, qui représente principalement les adultes, devrait prédominer, car l’utilisation du pembrolizumab se concentre principalement sur les populations adultes de tumeurs solides plutôt que sur l’oncologie pédiatrique. En effet, la majorité des indications approuvées, des volumes de traitement et des opportunités de prescription réelles du pembrolizumab concernent les cancers de l'adulte, notamment le NSCLC, le HNSCC, le carcinome urothélial, le RCC et autres. Étant donné que l’oncologie adulte concerne une population de patients beaucoup plus large et qu’elle est utilisée plus fréquemment dans toutes les lignes de traitement, elle génère naturellement la plus grande part de la demande mondiale sur le marché du pembrolizumab.

- Par exemple, en septembre 2025, Merck a annoncé que la FDA avait approuvé KEYTRUDA QLEX pour une utilisation sous-cutanée chez les adultes dans la plupart de ses indications relatives aux tumeurs solides. Cela montre à quel point la plus grande expansion commerciale continue de se concentrer sur les populations adultes en oncologie.

Le segment pédiatrique devrait croître à un TCAC de 6,01 % au cours de la période d’étude.

Par type

Une concurrence limitée au pembrolizumab de marque le place en première position

En fonction du type, le marché est segmenté en produits de marque et biosimilaires.

Le segment des produits de marque domine car le marché est centré sur la marque originale de Merck, KEYTRUDA, alors que le biosimilaire n'est pas encore entré sur le marché. Étant donné que KEYTRUDA dispose d'approbations mondiales, de données cliniques étendues et d'une empreinte commerciale pleinement établie, il continue de capter la grande majorité des revenus du marché. En outre, l’absence de biosimilaires du pembrolizumab commercialisés dans les principales régions a permis au produit de marque de conserver son pouvoir de fixation des prix et son leadership sur le marché.

- Par exemple, en février 2026, les matériaux de Merck pour le quatrième trimestre 2025 ont rapporté 31,7 milliards de dollars de ventes en 2025 pour KEYTRUDA/KEYTRUDA QLEX.

Le segment des biosimilaires devrait croître à un TCAC de 45,90 % au cours de la période d'étude.

Par contexte thérapeutique

L'établissement de traitement des maladies avancées/métastatiques est en tête avec sa solide production commerciale

En fonction du contexte thérapeutique, le marché est segmenté en stade précoce/périopératoire, avancé/métastatique et autres.

La maladie avancée ou métastatique a dominé alors que le pembrolizumab a d'abord construit sa base commerciale en oncologie à un stade avancé, où l'adoption de l'immunothérapie est devenue la norme plus tôt et dans davantage d'indications. Étant donné que les patients atteints d’un cancer avancé ou métastatique nécessitent souvent un traitement systémique rapide et que le pembrolizumab est largement utilisé dans ces contextes, la demande de traitement est restée importante et commercialement importante. Bien que l’utilisation à un stade précoce et périopératoire soit en expansion, le contexte métastatique bénéficie toujours d’une pénétration de plus longue durée sur le marché pour plusieurs types de tumeurs.

- Par exemple, en février 2026, Merck a annoncé que la FDA américaine avait approuvé KEYTRUDA et KEYTRUDA QLEX plus paclitaxel ± bevacizumab pour certains adultes atteints d'un carcinome de l'ovaire PD-L1 positif et résistant au platine comme traitement de deuxième ou troisième intention. Ceci est important car cela montre une expansion commerciale continue dans les contextes de maladies avancées et en phase ultérieure, qui restent une source majeure de demande.

Le segment des stades précoces/périopératoires devrait croître à un TCAC de 6,27 % au cours de la période d'étude.

Par voie d'administration

Utilisation intensive de l'IV dans les soins standard pour mener la croissance du segment

En fonction de la voie d’administration, le marché est segmenté en IV et SC.

La voie intraveineuse a dominé, car l'administration intraveineuse est la voie standard pour le pembrolizumab depuis son lancement, et la majorité de l'infrastructure de traitement réelle a été construite autour de l'administration par perfusion avant l'entrée en SC. Étant donné que les prestataires avaient déjà mis en place des fauteuils de perfusion, des protocoles, une formation du personnel et des systèmes de remboursement pour IV KEYTRUDA, la voie IV a capté la majeure partie du volume de traitement pendant une longue période.

- Par exemple, en juin 2025, Merck a annoncé l'approbation par la FDA de KEYTRUDA pour le HNSCC localement avancé résécable PD-L1-positif dans le cadre d'un régime périopératoire, et cette approbation était basée sur le modèle de traitement KEYTRUDA établi de longue date, qui avait été principalement construit sur l'administration IV. Cela conforte l’idée selon laquelle l’IV est restée la voie dominante avant que l’expansion du SC ne commence à prendre de l’ampleur.

Le segment SC devrait croître à un TCAC de 1,55 % au cours de la période d’étude.

Par utilisateur final

Demande croissante des sociétés pharmaceutiques et biopharmaceutiques en raison d’un volume important de patients pour mener la croissance

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées en cancérologie, centres de perfusion ambulatoires et autres.

Les cliniques spécialisées en oncologie dominent, car les décisions de traitement par le pembrolizumab dépendent souvent des tests de biomarqueurs, de la surveillance d'un spécialiste en oncologie, de la capacité de perfusion ou d'injection et d'une surveillance étroite des événements indésirables d'origine immunitaire. Ces cliniques sont fortement axées sur la gestion du cancer et sont bien placées pour mettre en œuvre de manière efficace et cohérente des protocoles d'immunothérapie sur différents types de tumeurs. Cette concentration d’expertise en oncologie soutient une utilisation plus forte que les établissements de soins plus généraux.

- Par exemple, en novembre 2025, la Commission européenne a approuvé KEYTRUDA sous-cutané pour toutes les indications chez l'adulte approuvées dans l'Union européenne, et Merck a noté qu'un prestataire de soins de santé pouvait l'administrer en une minute. Ceci est important pour les cliniques spécialisées en oncologie, car un format plus rapide, administré par le prestataire, peut améliorer le débit et la commodité dans les centres de traitement en oncologie dédiés.

Le segment autres devrait croître à un TCAC de 7,36 % au cours de la période d’étude.

Perspectives régionales du marché du pembrolizumab

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Pembrolizumab Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 15,77 milliards USD et a maintenu sa position de leader en 2025 avec 16,73 milliards USD. Le marché est en croissance en Amérique du Nord, car la région est confrontée à un lourd fardeau de cancer, à une forte adoption des tests de biomarqueurs et à une large utilisation de l'immunothérapie dans les soins oncologiques standards. Aux États-Unis, l’American Cancer Society estime qu’il y aura environ 2,04 millions de nouveaux cas de cancer en 2025, ce qui soutient une demande soutenue de thérapies telles que le pembrolizumab.

Marché américain du pembrolizumab

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 15,64 milliards de dollars en 2026, soit environ 47,24 % du marché mondial.

Europe

L’Europe devrait afficher un taux de croissance de 2,26 % au cours des années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre 7,60 milliards de dollars en 2026. Le marché régional dispose d’une solide infrastructure de soins de santé en oncologie et d’un soutien politique actif au diagnostic et au traitement du cancer. Le plan européen de lutte contre le cancer continue de soutenir la prévention, le dépistage, le diagnostic et le renforcement du système de traitement, contribuant ainsi à élargir l'accès aux thérapies oncologiques avancées.

Marché britannique du pembrolizumab

Le Royaume-Uni est estimé à environ 1,38 milliard de dollars en 2026, ce qui représente environ 4,17 % du marché mondial.

Marché allemand du pembrolizumab

Le marché allemand devrait atteindre environ 1,70 milliard de dollars en 2026, soit environ 5,14 % du marché mondial.

Asie-Pacifique

L'Asie-Pacifique atteindra 6,24 milliards de dollars en 2026 et occupera la troisième position en raison de l'importante base de patients, de l'amélioration des capacités de soins contre le cancer et de l'expansion de l'utilisation de médicaments oncologiques avancés dans les principaux pays. L'OMS note que la région du Pacifique occidental compte 1,9 milliard d'habitants et que Merck a continué d'obtenir de nouvelles approbations KEYTRUDA au Japon, démontrant ainsi l'expansion régionale continue du traitement.

Marché japonais du pembrolizumab

En 2026, le Japon devrait générer 1,46 milliard de dollars, soit environ 4,40 % du marché mondial.

Marché chinois du pembrolizumab

La Chine devrait devenir l’un des plus grands pays au monde, avec des revenus estimés à 2,16 milliards de dollars en 2026, soit environ 6,52 % des ventes mondiales.

Marché indien du pembrolizumab

L’Inde atteindra 0,51 milliard de dollars en 2026, ce qui représente environ 1,55 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. L’Amérique latine devrait atteindre une valeur de 1,09 milliard de dollars en 2026. En Amérique latine, le fardeau du cancer augmente tandis que les systèmes de santé régionaux accordent davantage d’attention au diagnostic précoce et à l’accès aux médicaments anticancéreux essentiels. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,40 milliard de dollars en 2026.

Marché du pembrolizumab en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,19 milliard de dollars en 2026, ce qui représente environ 0,57 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques entre acteurs clés pour propulser les progrès du marché

Le marché mondial du pembrolizumab est fortement consolidé, avec Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc., Shanghai Henlius Biotech, Inc. et Bio-Thera Solutions, Ltd. détenant une part importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent leurs gains de parts de marché.

- Par exemple, en septembre 2025, Merck & Co., Inc. a reçu l'approbation de la FDA des États-Unis pour l'injection de KEYTRUDA QLEX (pembrolizumab et berahyaluronidase alfa-pmph) pour administration sous-cutanée chez les adultes dans la plupart des indications de tumeurs solides pour KEYTRUDA (pembrolizumab). La Berahyaluronidase alfa est une variante de la hyaluronidase humaine développée et fabriquée par Alteogen Inc.

Parmi les autres acteurs notables figurent Dr. Reddy's Laboratories Ltd., Alvotech et Biocon Biologics Limited. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE PEMBROLIZUMAB PROFILÉES

- Merck & Co., Inc.(NOUS.)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

- Sandoz AG (Suisse)

- Celltrion, Inc. (Corée du Sud)

- Shanghai Henlius Biotech, Inc. (Chine)

- Bio-Thera Solutions, Ltd. (Chine)

- Reddy's Laboratories Ltd. (Inde)

- Alvotech (Islande)

- Biocon Biologics Limited (Inde)

- Organon & Co. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Moderna, Inc. et Merck & Co., Inc. ont annoncé les données de suivi médianes sur cinq ans de l'étude de phase 2b KEYNOTE-942/mRNA-4157-P201, évaluant l'autogène intismeran (ARNm-4157 ou V940). Il s'agit d'une thérapie néoantigénique individualisée (INT) expérimentale basée sur l'ARNm, en thérapies combinées avec KEYTRUDA (pembrolizumab). Il s'adresse aux patients présentant un mélanome à haut risque (stade III/IV) après résection complète.

- Octobre 2025 :Merck & Co., Inc. a annoncé des résultats démontrant que KEYTRUDA (pembrolizumab) plus Padcev (enfortumab vedotin-ejfv) réduisaient le risque d'événements de survie sans événement (SSE) de 60 % et réduisaient le risque de décès de 50 % lorsqu'il était administré avant et après une intervention chirurgicale (cystectomie radicale) par rapport à la chirurgie seule, chez des patients atteints d'un cancer de la vessie invasif musculaire (MIBC) qui ne sont pas éligibles ou ont refusé le traitement à base de cisplatine. chimiothérapie.

- Septembre 2025 :Shanghai Henlius Biotech, Inc. a dosé le premier sujet d'un essai clinique multicentrique de phase 1 (HLX17-MRST001) du biosimilaire expérimental du pembrolizumab HLX17 (injection d'anticorps humanisé anti-PD-1 recombinant) développé de manière indépendante par la société en Chine. Auparavant, les demandes de nouveau médicament expérimental (IND) du HLX17-MRST001 ont été approuvées par la Food and Drug Administration (FDA) des États-Unis et la National Medical Products Administration (NMPA) comme traitement adjuvant pour certaines tumeurs solides réséquées.

- Septembre 2025 :Shanghai Henlius Biotech, Inc. a reçu l'approbation d'une demande de nouveau médicament expérimental (IND) de la part de la FDA américaine pour son HLX17, un biosimilaire proposé pour le pembrolizumab développé par la société, comme traitement adjuvant pour certaines tumeurs solides réséquées.

- Juin 2025 :Alvotech, une société mondiale de biotechnologie spécialisée dans le développement et la fabrication de médicaments biosimilaires destinés aux patients du monde entier, a collaboré avec Dr. Reddy's Laboratories Ltd pour co-développer, fabriquer et commercialiser un candidat biosimilaire au Keytruda (pembrolizumab) pour les marchés mondiaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial comprend une étude complète de la taille et des prévisions du marché pour tous les segments couverts dans le rapport. Il contient des informations détaillées sur la dynamique clé du marché, les moteurs de croissance, les contraintes, les défis et les marchés émergents susceptibles d’influencer la croissance au cours de la période de prévision. Il fournit également un aperçu des développements cliniques et commerciaux majeurs, notamment l'expansion des étiquettes, les avancées en matière de nouvelles formulations, les approbations réglementaires et l'activité du pipeline de biosimilaires. De plus, le rapport couvre les développements clés du secteur, y compris les partenariats, les collaborations et les stratégies concurrentielles adoptées par les principaux participants. En outre, il offre un paysage concurrentiel détaillé, y compris une analyse des parts de marché et des profils des principales entreprises opérant sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 2,74 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, indication de la maladie, tranche d'âge, type, contexte thérapeutique, voie d'administration, utilisateur final et région |

| Par type de produit |

|

| Par indication de la maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par contexte thérapeutique |

|

| Par voie d'administration |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 31,70 milliards de dollars en 2025 et devrait atteindre 41,10 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 16,73 milliards de dollars.

Le marché devrait croître à un TCAC de 2,74 % sur la période de prévision 2026-2034.

Le segment KEYTRUDA IV devrait dominer le marché.

Le fardeau croissant du cancer à l’échelle mondiale soutient la demande de pembrolizumab et stimule la croissance du marché.

Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc. et Shanghai Henlius Biotech, Inc. sont les principaux acteurs du marché mondial.

En termes de part, l’Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés