Taille du marché des alternatives PFAS, part et analyse de l’industrie, par chimie (à base de silicone, à base d’hydrocarbures, à base d’acrylique, d’origine biologique, à base de polyuréthane et autres), par utilisation finale (emballage, peintures et revêtements, textiles et vêtements, lutte contre les incendies, biens de consommation et soins personnels, fabrication industrielle et autres) et prévisions régionales, 2026-2034

Taille du marché des alternatives aux PFAS et perspectives d’avenir

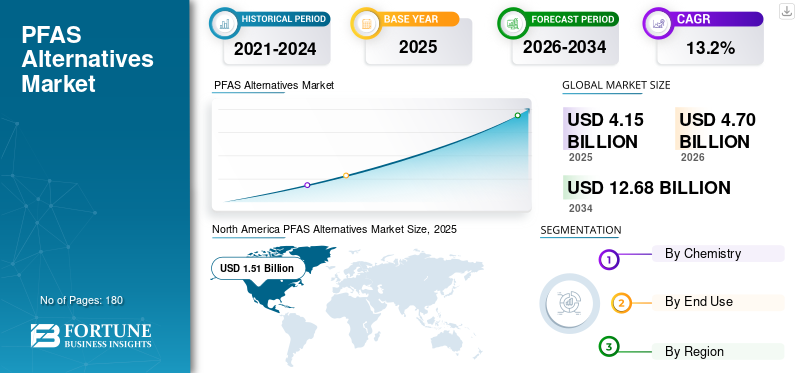

La taille du marché des alternatives aux PFAS était évaluée à 4,15 milliards USD en 2025. Le marché devrait passer de 4,70 milliards USD en 2026 à 12,68 milliards USD d’ici 2034, avec un TCAC de 13,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des alternatives aux PFAS avec une part de marché de 36,38 % en 2025.

Les alternatives aux substances per- et polyfluoroalkyles (PFAS) sont des matériaux, des produits chimiques et des plates-formes technologiques spécialisés conçus pour remplacer les substances fluorées utilisées pour la résistance à l'eau, à l'huile, à la graisse, à la chaleur, aux produits chimiques et aux taches dans plusieurs industries. Ces alternatives incluent des tensioactifs sans fluor,siliconeproduits chimiques à base de fluor, cires d'hydrocarbures, revêtements biosourcés, revêtements céramiques et sol-gel, traitements de surface au plasma et mousses anti-incendie sans fluor. Ils sont de plus en plus utilisés dans des applications telles que les textiles, les revêtements, les mousses anti-incendie, l’électronique, les soins personnels, les biens de consommation et les industries de l’emballage alimentaire, où les pressions d’élimination progressive des PFAS augmentent.

Le marché est stimulé par un contrôle réglementaire plus strict, des préoccupations croissantes en matière d’environnement et de santé liées à la persistance de « produits chimiques éternels » et une demande plus forte de la part des marques et des fabricants en aval pour des systèmes de matériaux plus sûrs, conformes et plus durables. Les mesures réglementaires prises dans l’UE et aux États-Unis, notamment les restrictions sur les PFAS dans les mousses anti-incendie et les initiatives plus larges de gestion des PFAS, accélèrent la transition vers des alternatives.

Les entreprises de produits chimiques spécialisés, les innovateurs en matière de revêtements façonnent le marché mondial et les fournisseurs de technologies sans fluor se concentrent sur une substitution plus sûre dans les emballages, les textiles, les revêtements, les mousses anti-incendie et les applications industrielles. Les principales entreprises opérant sur le marché comprennent Dow, Evonik, Clariant, Ensinger et Fraunhofer, qui proposent des solutions certifiées. Ces acteurs renforcent leurs portefeuilles grâce à des revêtements sans PFAS, des répulsifs sans fluor, des tensioactifs non fluorés et des technologies de barrière alternatives pour répondre à la demande croissante des réglementations et des clients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ALTERNATIVES PFAS

La transition vers des produits chimiques sans fluor est une tendance importante du marché

Le marché connaît une forte évolution vers des produits chimiques sans fluor, alors que les fabricants d'emballages, de textiles, de revêtements, de lutte contre les incendies et de biens de consommation réduisent leur dépendance aux substances fluorées persistantes. Les entreprises développent de plus en plus de produits à base de silicone, d'acrylique, d'hydrocarbures,polyuréthanedes alternatives à base de plantes et d'origine biologique qui peuvent offrir une résistance à l'eau, une résistance à la graisse, une protection de surface et une durabilité sans persistance environnementale à long terme. Cette tendance est particulièrement visible dans le secteur de l’emballage alimentaire et de l’habillement, où les propriétaires de marques sont sous pression pour respecter leurs engagements en matière de développement durable et éviter les futurs risques de non-conformité. En conséquence, l'innovation en matière de produits évolue du simple remplacement chimique vers une ingénierie de performance spécifique à une application, permettant aux fournisseurs de créer des formulations plus sûres adaptées à chaque exigence d'utilisation finale, stimulant ainsi la demande de produits.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le renforcement de la réglementation sur les PFAS et la sensibilisation croissante à l’environnement devraient stimuler la croissance du marché

Le renforcement des réglementations sur les PFAS en Amérique du Nord, en Europe et sur d’autres marchés majeurs devient le principal moteur de la croissance du marché des alternatives aux PFAS. Des exigences de conformité plus strictes et une préférence croissante pour les matériaux respectueux de l’environnement devraient accélérer leur substitution à grande échelle au fil du temps. Les gouvernements des principales économies restreignent de plus en plus l'utilisation des PFAS dans les emballages destinés à entrer en contact avec les aliments, les mousses anti-incendie, les textiles,produits de beauté, les revêtements et les produits de consommation en raison de divers problèmes de santé concernant leur persistance, leur bioaccumulation et leurs impacts potentiels sur la santé. Cela pousse les fabricants et les propriétaires de marques à remplacer les produits chimiques fluorés par des alternatives plus sûres telles que des solutions à base de silicone, d'acrylique, d'hydrocarbures, d'origine biologique et d'autres solutions sans fluor. En outre, la sensibilisation croissante des consommateurs aux « produits chimiques éternels » encourage les entreprises à reformuler leurs produits, à renforcer les allégations de durabilité et à réduire les risques de responsabilité à long terme. Par conséquent, des exigences de conformité plus strictes et une préférence croissante pour les matériaux respectueux de l’environnement devraient stimuler la croissance du marché au cours de la période de prévision.

- L'UE agit massivement via une approche horizontale (interdisant l'ensemble du groupe) dans le cadre de REACH, tandis que les États-Unis utilisent une combinaison de législation environnementale (CERCLA) et de gestion des produits chimiques (TSCA) pour cibler les PFAS hautement prioritaires.

RESTRICTIONS DU MARCHÉ

Des coûts de reformulation plus élevés et une complexité de validation qui ralentissent l'adoption commerciale

Les coûts de reformulation plus élevés et les exigences de validation technique restent des contraintes majeures pour le marché. Les produits chimiques PFAS offrent historiquement une combinaison unique d’oléofugation, de résistance à l’eau, de stabilité chimique, de résistance à la chaleur et de durabilité, ce qui rend le remplacement direct difficile dans plusieurs applications hautes performances. Les matériaux alternatifs nécessitent souvent des tests approfondis pour confirmer leurs performances, leur sécurité, leur compatibilité de traitement, leur durabilité et leur acceptation réglementaire avant leur utilisation commerciale. Cela allonge les délais de développement et augmente les coûts pour les fabricants, en particulier dans les applications de revêtements, de fabrication industrielle, d'électronique et de lutte contre les incendies. De plus, certaines alternatives peuvent nécessiter des ajustements d’équipement ou des systèmes multi-chimies pour obtenir des résultats comparables. Par conséquent, l’adoption peut être plus lente lorsque l’échec des performances entraîne des risques opérationnels, de sécurité ou de conformité.

OPPORTUNITÉS DE MARCHÉ

Les possibilités croissantes d'alternatives à la chimie biologique et verte dans les emballages et les textiles créent des opportunités lucratives

Les alternatives biosourcées et de chimie verte créent de fortes opportunités sur le marché, en particulier dans le domaine de l’emballage et du textile. Les producteurs d’emballages alimentaires recherchent activement des matériaux barrières renouvelables et plus sûrs, capables de résister à la graisse, à l’huile et à l’humidité sans additifs fluorés. De la même manière,vêtementset les fabricants de textiles techniques adoptent des finitions hydrofuges durables sans fluor pour répondre aux objectifs de durabilité de la marque et à la préférence des consommateurs pour des produits plus sûrs. Les innovations en matière de revêtements à base de plantes, de cires biologiques, de barrières à base de polysaccharides, d'hybrides de silicone et d'autres produits chimiques à faible toxicité élargissent la portée commerciale du remplacement des PFAS. Par conséquent, les fournisseurs capables d’équilibrer performances, coûts, composabilité et conformité réglementaire devraient saisir des opportunités de croissance attrayantes dans les années à venir.

Analyse de segmentation

Par chimie

Les alternatives à base de silicone dominent le marché en raison de leurs solides performances dans les applications de répulsion et de protection des surfaces

Basé sur la chimie, le marché est segmenté en produits à base de silicone,hydrocarbureà base d'acrylique, de biosourcé, de polyuréthane et autres.

Les alternatives à base de silicone représentent la plus grande part du marché, en raison de leur forte imperméabilité, de leur stabilité thermique, de leur flexibilité et de leur compatibilité avec les revêtements, les textiles, les soins personnels, les emballages et les applications de traitement de surface industriel. Ces matériaux sont de plus en plus préférés lorsque les formulateurs ont besoin de solutions non fluorées offrant une durabilité fiable et un positionnement de conformité plus sûr. Leur utilisation dans les revêtements barrières, les agents de démoulage, les produits d'étanchéité et les finitions protectrices continue de se développer à mesure que les fabricants s'éloignent des produits chimiques PFAS traditionnels.

Les alternatives biosourcées aux PFAS apparaissent comme l’une des plus dynamiques, car les marques, les transformateurs d’emballages, les fabricants de textiles et les formulateurs de revêtements donnent la priorité aux matériaux renouvelables et moins toxiques. Ces alternatives gagnent du terrain dans les emballages destinés au contact alimentaire, les revêtements de papier, les textiles et les produits destinés aux consommateurs, où les allégations de durabilité et la conformité réglementaire influencent fortement le choix des matériaux. Bien que l’optimisation des performances reste importante, les biochimies bénéficient d’investissements croissants dans les plateformes de chimie verte et l’innovation en matière de matériaux circulaires, entraînant leur demande à un TCAC de 14,9 % entre 2026 et 2034.

Le segment Autres comprend des alternatives émergentes et spécifiques à des applications telles que les revêtements céramiques, les systèmes sol-gel, les traitements au plasma, les mélanges de cires, les additifs spéciaux et les technologies hybrides non fluorées. Ces solutions sont souvent développées pour des applications de niche où les produits chimiques de remplacement conventionnels ne répondent pas entièrement aux besoins de performance de l'utilisation finale. La demande est soutenue par l’innovation dans les domaines de l’électronique, du traitement industriel, des revêtements à haute barrière et des technologies spécialisées de modification de surface. Le segment devrait croître à un TCAC de 11,6 % au cours de la période de prévision, car il reste important pour les stratégies de substitution personnalisées.

Par utilisation finale

L’emballage est en tête grâce à l’élimination accélérée des PFAS dans les emballages destinés au contact alimentaire et de consommation

En fonction de l'utilisation finale, le marché est segmenté en emballages,peintures et revêtements, textiles et vêtements, lutte contre les incendies, biens de consommation et soins personnels, fabrication industrielle et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'emballage représentait la plus grande part de marché des alternatives aux PFAS en 2025, soutenu par la substitution rapide des graisses fluorées et des revêtements résistants à l'eau dans les emballages alimentaires, les produits en fibres moulées, les emballages en papier, les contenants jetables et les formats d'emballage de consommation. Les propriétaires de marques, les transformateurs d'emballages et les entreprises de restauration se tournent de plus en plus vers des systèmes de barrière à base de silicone, d'acrylique, d'hydrocarbures et d'origine biologique pour répondre aux exigences réglementaires et des détaillants. L’emballage restant l’un des domaines d’exposition aux PFAS les plus visibles et les plus réglementés, la demande d’alternatives plus sûres devrait rester forte.

Les textiles et les vêtements apparaissent comme l'un des domaines d'utilisation finale les plus dynamiques, entraînés par le remplacement des finitions hydrofuges durables à base de PFAS dans les vêtements d'extérieur, les vêtements de sport, les uniformes, les tissus d'ameublement,chaussure, et tissus techniques. Les fabricants adoptent de plus en plus de répulsifs sans fluor, de traitements à base de silicone, de systèmes de cire et de finitions d'origine biologique pour maintenir la résistance à l'eau tout en améliorant leur positionnement en matière de durabilité. Le segment bénéficie également des restrictions sur les produits chimiques au niveau des marques et de la préférence des consommateurs pour des matériaux vestimentaires plus sûrs, entraînant la croissance du segment à un TCAC de 14,3 %.

La lutte contre les incendies est un domaine de substitution critique aux alternatives aux PFAS, notamment en raison de l’élimination progressive des mousses filmogènes aqueuses contenant des tensioactifs fluorés. Les aéroports, les installations de défense, les installations industrielles, les services d'incendie municipaux, les sites pétroliers et gaziers et les agences d'intervention d'urgence se tournent de plus en plus vers des systèmes de mousse sans fluor. Toutefois, l’adoption nécessite une validation des performances, des contrôles de compatibilité des équipements et des ajustements de formation, ce qui peut modérer le rythme de remplacement dans certains environnements à haut risque. Par conséquent, le segment devrait enregistrer un TCAC de 12,0 % de 2026 à 2034.

Perspectives régionales du marché des alternatives aux PFAS

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

North America PFAS Alternatives Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a atteint 1,12 milliard de dollars en 2025, avec une croissance du TCAC régional le plus rapide de 13,9 % jusqu’en 2034. La croissance de la région est soutenue par l’expansion de l’activité manufacturière, l’augmentation des exigences de conformité liées aux exportations et l’adoption croissante de matériaux sans PFAS dans les emballages, les textiles, l’électronique, les revêtements et les applications industrielles. La Chine et l’Inde sont en train de devenir des centres de demande majeurs alors que les marques mondiales et les régulateurs poussent les chaînes d’approvisionnement vers des systèmes chimiques plus sûrs. En outre, la production textile à grande échelle, la conversion des emballages et la capacité de fabrication industrielle dans la région Asie-Pacifique créent de fortes opportunités pour les produits chimiques alternatifs.

Marché chinois des alternatives aux PFAS

La Chine représentait environ 0,69 milliard de dollars en 2026, soit environ 14,7 % des ventes mondiales. La position du pays est soutenue par son largeconditionnement, textile, revêtements, électronique et base de fabrication de biens de consommation. Alors que les fabricants orientés vers l’exportation sont confrontés à des exigences plus strictes en matière de PFAS en Amérique du Nord et en Europe, la demande d’alternatives conformes sans fluor augmente dans les applications destinées aux consommateurs et industrielles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des alternatives aux PFAS

Le marché indien devrait atteindre 0,10 milliard de dollars en 2026, contribuant ainsi à près de 2,2 % des revenus mondiaux. La croissance du marché est soutenue par l'augmentation de la consommation d'emballages,textileproduction, fabrication de soins personnels et demande de revêtements industriels. Bien que l’adoption en soit encore à un stade précoce par rapport à la Chine, l’Inde devrait bénéficier d’une sensibilisation croissante à la réglementation, d’exigences d’approvisionnement de marques multinationales et d’une demande croissante de matériaux de substitution plus sûrs dans les industries liées à l’exportation.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché avec une valeur de marché d’une valeur de 1,51 milliard de dollars en 2025, avec une croissance de 12,6 % jusqu’en 2034. La région représente la plus grande base de demande pour le marché, soutenue par des mesures réglementaires plus strictes, une pression croissante en matière de litiges et une substitution précoce dans les emballages, les textiles, les mousses anti-incendie, les revêtements et les produits de consommation. La demande est particulièrement forte dans les applications d’emballages en contact avec les aliments et de mousse anti-incendie sans fluor, où les restrictions fédérales et étatiques accélèrent la reformulation. La présence de grandes entreprises chimiques, de marques grand public et de transformateurs d’emballages favorise en outre une adoption plus rapide de solutions sans PFAS dans les applications commerciales.

Marché américain des alternatives aux PFAS

Le marché américain représentera environ 1,47 milliard de dollars en 2026, soit environ 31,3 % des ventes mondiales. Le pays reste le plus grand marché au monde, tiré par les interdictions des PFAS au niveau des États, les restrictions sur les produits chimiques imposées par les détaillants et l'adoption croissante d'alternatives sans PFAS dans le pays.emballage alimentaire, vêtements, lutte contre les incendies, cosmétiques et produits industriels.

Europe

L'Europe a atteint 1,25 milliard de dollars en 2025, avec un TCAC de 13,6 % sur la période de prévision. La région est l'un des marchés les plus réglementés pour les alternatives aux PFAS, avec une demande soutenue par de vastes propositions de restriction des PFAS, des politiques de sécurité chimique et des objectifs de durabilité stricts dans les emballages, les textiles, les revêtements et les biens de consommation. Les fabricants de l’Union européenne remplacent de plus en plus les substances fluorées par des alternatives à base de silicone, d’origine biologique, d’acrylique et d’hydrocarbures pour répondre aux exigences de conformité et aux normes de gestion des produits chimiques au niveau de la marque.

Marché allemand des alternatives aux PFAS

L’Allemagne atteindra près de 0,22 milliard de dollars en 2026, soit environ 4,7 % de la demande mondiale. La croissance est soutenue par la solide base manufacturière industrielle du pays, le secteur des revêtements, la chaîne d’approvisionnement automobile, l’industrie de l’emballage et l’accent réglementaire mis sur des alternatives chimiques plus sûres. Les fabricants allemands adoptent de plus en plus de matériaux sans PFAS dans les revêtements industriels, les composants techniques,emballage de consommationet les applications de finissage textile pour s'aligner sur les objectifs de transition chimique de l'UE.

Marché britannique des alternatives aux PFAS

Le marché britannique s'élevait à environ 0,11 milliard de dollars en 2026, ce qui représente environ 2,3 % des revenus mondiaux. La demande est soutenue par une sensibilisation croissante aux produits chimiques persistants, aux exigences des détaillants en matière de durabilité et à une reformulation progressive des emballages, des cosmétiques, des textiles et des biens de consommation.

l'Amérique latine

L'Amérique latine a atteint 0,16 milliard USD en 2025 et devrait croître avec un TCAC de 12,0 % sur la période de prévision. La région représente un marché en développement mais en expansion progressive pour les alternatives aux PFAS, avec une demande concentrée dans les emballages, les biens de consommation, les textiles, les revêtements et certaines applications industrielles. L’adoption est davantage conditionnée par la conformité des marques multinationales et les exigences des marchés d’exportation que par des réglementations nationales très avancées en matière de PFAS. Cependant, la sensibilisation croissante aux produits chimiques plus sûrs etemballage durabledevrait soutenir une croissance régionale régulière.

Marché brésilien des alternatives aux PFAS

Le Brésil devrait atteindre 0,07 milliard de dollars en 2026, soit environ 1,5 % des ventes mondiales. Le pays est le premier marché d’Amérique latine, soutenu par son importante base de fabrication d’emballages, de soins personnels, de biens de consommation, de textile et d’industrie. La demande d’alternatives aux PFAS devrait augmenter à mesure que les producteurs nationaux s’alignent sur les normes mondiales des marques et les exigences de produits liées à la durabilité.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont atteint 0,11 milliard de dollars en 2025, avec une croissance à un TCAC de 11,7 % jusqu'en 2034. La région détient actuellement une plus petite part du marché, avec une demande principalement liée à la fabrication industrielle,pétrole et gazapplications de sécurité, mousses anti-incendie, emballages et revêtements liés à la construction. L’adoption est relativement progressive en raison d’une pression réglementaire plus faible. Pourtant, des opportunités apparaissent à mesure que les aéroports, les installations industrielles et les sociétés multinationales commencent à s'orienter vers des systèmes de mousse sans fluor et des matériaux alternatifs plus sûrs.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation matérielle et les partenariats stratégiques remodèlent le positionnement concurrentiel

Le marché des alternatives aux PFAS est modérément fragmenté, avec une concurrence façonnée par l’expertise chimique spécialisée, les capacités de formulation spécifiques aux applications et le développement de produits conformes à la réglementation. Les principaux acteurs mondiaux comprennent Dow, Evonik, Clariant, Ensinger et Fraunhofer, soutenus par plusieurs fournisseurs émergents se concentrant sur les revêtements sans fluor, les répulsifs, les auxiliaires de transformation des polymères et les mousses anti-incendie. Les entreprises adoptent de plus en plus de stratégies telles que le lancement de produits sans PFAS, la reformulation de leur portefeuille, les investissements dans la chimie verte, les partenariats avec les transformateurs d'emballages et de textiles et l'expansion des solutions de mousse sans fluor. L'innovation se concentre principalement sur l'égalisation des performances de type PFAS en matière de résistance aux graisses, de déperlance, de durabilité, d'efficacité du traitement et de suppression des incendies tout en réduisant la persistance dans l'environnement. À mesure que la pression réglementaire s’intensifie, les investissements dans les produits chimiques d’origine biologique, les systèmes à base de silicone, les alternatives acryliques et les tensioactifs non fluorés remodèlent le positionnement concurrentiel et accélèrent la substitution dans les emballages, les textiles, les revêtements et les applications industrielles.

LISTE DES PRINCIPALES ENTREPRISES ALTERNATIVES AUX PFAS PROFILÉES

- Archrome (Suisse)

- Clariant(Suisse)

- Dow (États-Unis)

- Ensinger(Allemagne)

- Évonik(Allemagne)

- Fraunhofer(Allemagne)

- Kemira Oyj (Finlande)

- Oerlikon (Suisse)

- Solenis (États-Unis)

- Victrex (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Taplin Group a obtenu un contrat d'une valeur d'environ 0,11 million de dollars auprès de l'aéroport international MBS pour la décontamination des PFAS et l'aide à la transition des systèmes AFFF vers une mousse anti-incendie sans fluor. Le projet comprend la fourniture de 680 gallons de mousse sans fluor et des tests sur les véhicules de lutte contre les incendies pour répondre aux exigences de la FAA.

- Novembre 2025 :Rely FX a lancé l'extincteur à mousse portable sans fluor P2.5SFFF, utilisant NUFOAM, une solution d'agent moussant sans PFAS pour la suppression des incendies de classe A et de classe B. Le produit est positionné pour prendre en charge les applications portables de sécurité incendie à mesure que les utilisateurs abandonnent les systèmes à mousse contenant des PFAS.

- Septembre 2025 :INX International et Impermea Materials se sont associés pour étendre la distribution d'OLEO-PAK 4100, un revêtement sans PFAS et sans plastique pour les emballages alimentaires recyclables et compostables. La collaboration vise à élargir l’accès aux revêtements barrières durables à travers le réseau d’emballage d’INX.

- Juin 2025 :Clariant a lancé sa gamme de produits AddWorks PPA, une nouvelle génération d'auxiliaires de transformation des polymères sans PFAS pour les applications d'extrusion de polyoléfines. La solution est conçue pour remplacer les systèmes conventionnelsfluoropolymèretout en prenant en charge le contrôle de la fracture à l'état fondu, l'efficacité de l'extrusion et la qualité du film dans les applications de contact alimentaire et d'emballage.

- Avril 2025 :Perimeter Solutions a présenté le concentré de mousse SOLBERG SPARTAN 1 % sans fluor de classe A/B au FDIC 2025 aux États-Unis. Le produit est conçu pour de larges scénarios d'incendie, y compris les incendies de structures, de forêts, de véhicules, d'essence et de bennes à ordures, renforçant ainsi le portefeuille de mousses sans fluor de l'entreprise.

COUVERTURE DU RAPPORT

L’analyse du marché des alternatives aux PFAS fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par chimie, utilisation finale et région |

| Par chimie |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 4,15 milliards de dollars en 2025 et devrait atteindre 12,68 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 1,12 milliard de dollars.

Enregistrant un TCAC de 13,2%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’utilisation finale de l’emballage est leader sur le marché.

Le renforcement des réglementations mondiales sur les PFAS et la sensibilisation croissante à l’environnement stimulent la croissance du marché.

Dow, Evonik, Clariant, Ensinger et Fraunhofer comptent parmi les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

L’évolution vers des produits chimiques sans fluor devrait favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.