Taille du marché des logiciels de chaîne d’approvisionnement pharmaceutique, part et analyse de l’industrie, par type de produit (logiciel de gestion des stocks, logiciel d’approvisionnement et d’achat, logiciel de gestion d’entrepôt et de distribution, logiciel de gestion des commandes, logiciel de suivi et de traçabilité/sérialisation, et autres), par étape de la chaîne d’approvisionnement (approvisionnement, stockage et inventaire, distribution et logistique, distribution et réapprovisionnement, et autres), par déploiement (basé sur le cloud, sur site et hybride), par type (autonome et hybr

Taille du marché des logiciels de chaîne d’approvisionnement en pharmacie et perspectives d’avenir

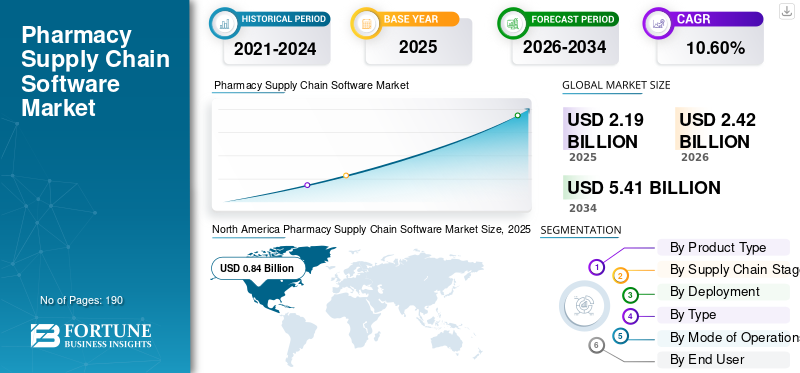

La taille du marché mondial des logiciels de chaîne d’approvisionnement pharmaceutique était évaluée à 2,19 milliards USD en 2025. Le marché devrait passer de 2,42 milliards USD en 2026 à 5,41 milliards USD d’ici 2034, avec un TCAC de 10,60 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de chaîne d’approvisionnement pharmaceutique avec une part de marché de 38,36 % en 2025.

Le marché mondial des logiciels de chaîne d’approvisionnement pharmaceutique est sur le point de croître régulièrement dans les années à venir, stimulé par le besoin croissant d’une meilleure visibilité des stocks, d’un contrôle plus strict des médicaments et d’une conformité réglementaire plus stricte dans les réseaux de pharmacies. Les prestataires de soins de santé, les pharmacies hospitalières et les organisations axées sur la distribution adoptent des plates-formes logicielles qui facilitent la gestion des achats, des mouvements de stocks, du réapprovisionnement, de la traçabilité et de la coordination des flux de travail à l'échelle de l'entreprise. À mesure que les chaînes d'approvisionnement en médicaments deviennent plus complexes et que les pressions sur les coûts augmentent, l'automatisation basée sur les logiciels et les systèmes connectéspharmacieles opérations deviennent de plus en plus importantes pour améliorer l’efficacité, réduire le gaspillage et garantir une disponibilité ininterrompue des médicaments.

Les collaborations stratégiques entre les principales entreprises opérant sur le marché et les lancements de nouveaux produits par celles-ci renforcent le potentiel de croissance du marché.

- Par exemple, en septembre 2025, Oracle a annoncé de nouvelles fonctionnalités basées sur l'IA au sein d'Oracle Fusion Cloud Applications pour aider les organisations de soins de santé à rationaliser les opérations de la chaîne d'approvisionnement. La mise à jour a ajouté des capacités renforcées de gestion des stocks et d'approvisionnement pour améliorer la visibilité, automatiser les flux de travail, réduire les coûts et soutenir les soins aux patients. De tels développements devraient soutenir la croissance du marché en aidant les organisations de soins de santé et de pharmacie à gérer plus efficacement les approvisionnements, à améliorer les décisions d’achat et à améliorer l’efficacité opérationnelle.

Les principaux acteurs du secteur, tels qu'Omnicell, Inc., Tecsys Inc, TraceLink, Inc. et Oracle Corporation, se concentrent sur l'expansion de leurs opérations et le renforcement de leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES LOGICIELS DE CHAÎNE D'APPROVISIONNEMENT DE PHARMACIE

L’évolution croissante vers une gestion centralisée de la chaîne d’approvisionnement pharmaceutique est une tendance clé du marché

Les prestataires de soins de santé et les réseaux de pharmacies s’orientent de plus en plus vers une pharmacie centraliséegestion de la chaîne d'approvisionnementcar il permet de créer une vue connectée de l'inventaire, des achats, du réapprovisionnement et du mouvement des médicaments sur plusieurs sites. Lorsque les décisions relatives à la chaîne d'approvisionnement sont gérées via un modèle centralisé, les organisations peuvent réduire les duplications, améliorer la visibilité des stocks, standardiser les flux de travail et réagir plus rapidement aux pénuries ou aux changements de la demande. Ces avantages contribuent également à réduire le gaspillage, à améliorer le contrôle des achats et à assurer une meilleure disponibilité des médicaments dans l’ensemble du système.

- Par exemple, en janvier 2026, Tecsys a publié les résultats d’une enquête nationale montrant que la plupart des systèmes de santé manquent encore de visibilité en temps réel sur les chaînes d’approvisionnement pharmaceutiques, avec seulement 1 responsable de la santé sur 5 signalant une visibilité complète en temps réel sur les établissements de soins. Cela montre pourquoi le marché évolue vers des logiciels de chaîne d'approvisionnement pharmaceutique plus centralisés et connectés, car les systèmes de santé ont besoin d'un contrôle plus fort à l'échelle de l'entreprise pour gérer plus efficacement les perturbations, les risques liés aux stocks et le flux de médicaments.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[ÀJRwHrCz5]

La demande croissante de conformité réglementaire et de traçabilité des médicaments alimente la croissance du marché

La demande mondiale de logiciels pour la chaîne d'approvisionnement pharmaceutique en matière de conformité réglementaire et de traçabilité des médicaments augmente à mesure que les pharmacies, les hôpitaux et les autres acteurs de la chaîne d'approvisionnement subissent une pression accrue pour suivre plus précisément les mouvements de médicaments et maintenir un échange de données sécurisé tout au long de la chaîne d'approvisionnement. À mesure que les exigences de conformité deviennent plus strictes, les établissements de santé ont besoin de logiciels prenant en charge la vérification des produits, la gestion des données sérialisées, la documentation des transactions et une visibilité de bout en bout. Ces facteurs créent une forte demande de logiciels de chaîne d'approvisionnement pharmaceutique, car de telles plates-formes contribuent à réduire les risques de non-conformité, à améliorer la traçabilité, à renforcer la sécurité de la chaîne d'approvisionnement et à faciliter les opérations pharmaceutiques. En conséquence, la conformité réglementaire et la traçabilité des médicaments deviennent un moteur important du marché.

- Par exemple, en novembre 2025, TraceLink a annoncé que ses clients démontraient qu'ils étaient prêts à l'approche de la date limite du 27 novembre 2025 pour les distributeurs DSCSA, soulignant l'adoption croissante de solutions de chaîne d'approvisionnement axées sur la conformité pour les distributeurs et les pharmacies. Cette évolution montre qu'à mesure que les délais de conformité des distributeurs approchent, les pharmacies et les organismes de santé ont de plus en plus besoin de plates-formes logicielles pour gérer une meilleure traçabilité, un meilleur échange de données et des exigences réglementaires, ce qui soutient la croissance du marché mondial des logiciels de chaîne d'approvisionnement pharmaceutique.

RESTRICTIONS DU MARCHÉ

Complexité de mise en œuvre et fardeau d’intégration élevés pour freiner la croissance du marché

L'une des principales contraintes auxquelles le marché est confronté est la complexité de la mise en œuvre, qui implique la connexion de nouvelles plates-formes aux systèmes pharmaceutiques existants, aux systèmes informatiques des hôpitaux, aux outils de distribution et aux flux de travail d'approvisionnement. Lorsque l'intégration devient complexe, les organisations ont besoin de plus de temps, de ressources techniques supplémentaires et d'une refonte des processus pour garantir le bon fonctionnement du système sur tous les sites. Ces facteurs augmentent les coûts de déploiement, retardent les délais de mise en service et suscitent des hésitations chez les acheteurs, en particulier ceux qui disposent d'une bande passante informatique limitée ou d'opérations pharmaceutiques fragmentées. En conséquence, l'adoption peut ralentir même lorsque la valeur à long terme du logiciel est claire, freinant ainsi la croissance globale du marché.

- Par exemple, un article du NCPDP de janvier 2025, « Driving Pharmacy Interoperability in 2025 », soulignait que l’interopérabilité des pharmacies restait difficile car les pharmacies sont confrontées à des systèmes obsolètes et à des technologies complexes. Ces facteurs reflètent la charge de mise en œuvre et d'intégration sur le marché, car l'adoption de logiciels devient plus difficile lorsque les organisations doivent moderniser ou connecter plusieurs systèmes.

OPPORTUNITÉS DE MARCHÉ

Expansion des modèles de gestion de pharmacie centralisés et multisites pour offrir des opportunités de croissance lucratives

Le marché est prêt à croître à mesure que les prestataires de soins de santé développent de plus en plus de modèles de gestion de pharmacie centralisés et multisites. Lorsque les hôpitaux et les systèmes de santé gèrent les stocks, le réapprovisionnement et les flux de médicaments sur plusieurs sites via un système connecté, ils améliorent la visibilité, standardisent les processus et réduisent la duplication entre les sites. Ces facteurs se traduisent par un meilleur contrôle des mouvements de stocks, une réponse plus rapide aux pénuries et une coordination plus forte entre les pharmacies centrales et les lieux de soins. En conséquence, les organisations s’intéressent de plus en plus aux plateformes logicielles qui prennent en charge les opérations pharmaceutiques à l’échelle de l’entreprise, créant ainsi de nouvelles opportunités de croissance pour le marché.

En outre, les collaborations stratégiques et les lancements de nouveaux produits par des entreprises clés du marché devraient stimuler la croissance.

- Par exemple, en décembre 2025, Omnicell a lancé Titan XT, un système de distribution automatisé d'entreprise alimenté par sa plateforme cloud OmniSphere. La plateforme est conçue pour fournir une prise en charge globale des formulaires, une gestion perpétuelle des stocks, une visibilité à l'échelle de l'entreprise et un contrôle centralisé de la gestion des stocks dans l'ensemble du système de santé. Ce développement met en évidence la façon dont les fournisseurs créent des solutions spécifiquement pour les applications centralisées et multisites.gestion des médicaments, qui soutient les futures opportunités de croissance sur le marché.

LES DÉFIS DU MARCHÉ

Pressions budgétaires et retour sur investissement incertain pour les petits fournisseurs face à la croissance du marché

Le marché est confronté à un défi car les petits prestataires, les pharmacies indépendantes et les organismes de santé aux ressources limitées fonctionnent souvent avec des budgets serrés et des capacités informatiques limitées. Lorsque l’adoption de logiciels nécessite des dépenses initiales en licences, en intégration, en formation et en modifications de flux de travail, ces acheteurs deviennent plus prudents quant à l’investissement à moins que le retour financier ne soit très clair et à court terme. Cela ralentit la prise de décision et peut retarder les projets de modernisation, en particulier lorsque les organisations sont déjà confrontées à des pressions sur les marges, à des pénuries de main-d'œuvre et à des coûts d'exploitation croissants, ce qui limite une adoption plus rapide dans les pharmacies de petite et moyenne taille.

- Par exemple, le « Pressures Survey 2025 Funding and Profitability Report » de Community Pharmacy England a souligné que les pharmacies continuent d’être confrontées à des coûts opérationnels croissants, à des pressions inflationnistes et à des problèmes persistants d’approvisionnement en médicaments, et a déclaré que ces pressions financières limitent la capacité des propriétaires de pharmacies à maintenir leur entreprise à flot et à fournir des services. Cela montre à quel point les pharmacies sont confrontées à des difficultés financières ; les investissements dans de nouveaux logiciels de chaîne d’approvisionnement peuvent être reportés même si la technologie pourrait améliorer l’efficacité à long terme.

Analyse de segmentation

Par type de produit

Les logiciels de gestion des stocks ont dominé le marché en raison de leurs applications cruciales

En fonction du type de produit, le marché est classé en logiciels de gestion des stocks, logiciels d'approvisionnement et d'achat, logiciels de gestion d'entrepôt et de distribution, logiciels de gestion des commandes, logiciels de suivi et de traçabilité/sérialisation, logiciels de prévision de la demande et de planification des approvisionnements, logiciels de gestion des retours et des rappels, logiciels d'analyse et de reporting, etc.

Le segment des logiciels de gestion des stocks représentait la plus grande part de marché. Les organisations pharmaceutiques ont besoin d’un contrôle strict sur la visibilité des stocks, le suivi des péremptions, le réapprovisionnement et la disponibilité des médicaments avant de pouvoir se développer dans des fonctions de chaîne d’approvisionnement plus avancées. Ces solutions contribuent directement à réduire les ruptures de stock, à réduire le gaspillage, à améliorer la précision des commandes et à soutenir les opérations quotidiennes des pharmacies dans les hôpitaux et les réseaux multisites. Étant donné que les stocks constituent la couche opérationnelle centrale de la chaîne d'approvisionnement pharmaceutique, la demande de logiciels axés sur les stocks reste plus élevée que pour des catégories plus restreintes telles que la gestion des retours ou l'analyse autonome.

- Par exemple, en mai 2025, Omnicell a lancé de nouveaux produits destinés aux environnements périopératoires et cliniques, dotés d'une distribution compatible RFID et d'un système de distribution intelligent.logiciel de gestion des stocksconçu pour améliorer la visibilité des stocks et la gestion des médicaments. Une telle innovation produit reflète le caractère central et continu du contrôle des stocks en tant que priorité d'achat pour les organisations pharmaceutiques, ce qui conforte la domination de ce segment.

Le segment des logiciels d’analyse et de reporting devrait croître à un TCAC de 12,52 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par étape de la chaîne d’approvisionnement

La pression croissante pour la visibilité des stocks a amélioré le stockage et l'inventaire Croissance sectorielle

En fonction de l’étape de la chaîne d’approvisionnement, le marché est segmenté en approvisionnement, stockage et inventaire, distribution et logistique, distribution et réapprovisionnement, logistique inverse et autres.

En 2025, le segment du stockage et de l’inventaire représentait la plus grande part des revenus. Le stockage et l'inventaire sont les domaines où les pharmacies sont confrontées à la pression opérationnelle la plus immédiate, notamment en termes de visibilité des stocks, de disponibilité des produits, de gestion des péremptions et d'équilibrage des stocks entre les sites. Les dépenses en logiciels sont souvent concentrées ici, car un meilleur contrôle du stockage et des stocks améliore directement l'accès aux médicaments, favorise l'observance et réduit le gaspillage dû au surstockage ou aux ruptures de stock. Les entreprises clés se concentrent sur les offres technologiquement avancées et les approbations réglementaires qui les accompagnent pour renforcer leurs positions sur le marché.

- Par exemple, en juillet 2025, Oracle a lancé Advanced Inventory Management au sein d'Oracle Cloud SCM pour aider les organisations à rationaliser les opérations d'entrepôt, à simplifier les transactions de stock et à accélérer l'exécution des commandes. Cela montre que les fournisseurs continuent d'investir massivement dans les capacités au stade de l'inventaire, renforçant ainsi la position de leader du segment du stockage et de l'inventaire.

Le segment de la logistique inverse devrait croître à un TCAC de 11,49 % au cours de la période de prévision.

Par déploiement

Marché dominé par le segment basé sur le cloud grâce à une plus grande flexibilité et une plus grande visibilité opérationnelle

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud dominait le marché. De nombreuses organisations pharmaceutiques préfèrent de plus en plus des logiciels capables de connecter plusieurs sites, de prendre en charge les mises à jour en temps réel, de réduire la charge de l'infrastructure locale et de permettre un déploiement plus rapide sur les réseaux d'entreprise. Les modèles cloud facilitent également la mise à l'échelle des fonctionnalités, la prise en charge des analyses et la connexion des données d'inventaire, de flux de travail et de conformité via une plate-forme partagée. À mesure que les chaînes d'approvisionnement pharmaceutiques deviennent de plus en plus distribuées et basées sur les données, le déploiement dans le cloud offre une plus grande flexibilité et une plus grande visibilité opérationnelle que les systèmes traditionnels isolés, leader du marché.

- Par exemple, en juin 2025, Omnicell a annoncé qu'OmniSphere, son moteur de flux de travail logiciel et sa plateforme de données cloud natifs, avait reçu la certification HITRUST CSF i1. Ce développement met en évidence la façon dont les fournisseurs renforcent les plateformes pharmaceutiques basées sur le cloud pour prendre en charge les opérations sécurisées de médicaments et de chaîne d'approvisionnement à l'échelle de l'entreprise, ce qui soutient la domination du segment basé sur le cloud.

De plus, le segment hybride devrait croître à un TCAC de 8,20 % au cours de la période d’étude.

Par type

Marché dirigé par un segment intégré car il crée une valeur commerciale plus forte

En fonction du type, le marché est segmenté en autonome et intégré.

Le segment intégré représentait la plus grande part de marché des logiciels de chaîne d’approvisionnement pharmaceutique en 2025. Les solutions intégrées fournissent une plate-forme connectée qui relie les flux de travail d’inventaire, d’approvisionnement, de réapprovisionnement, de conformité et opérationnels. Lorsque les modules logiciels fonctionnent ensemble, les organisations réduisent les transferts manuels, améliorent la précision des données et bénéficient d'une meilleure visibilité de bout en bout sur l'ensemble de la chaîne d'approvisionnement en médicaments. Cela crée une valeur commerciale plus forte que les applications isolées, en particulier pour les systèmes de santé et les réseaux de pharmacies gérant des opérations complexes.

- Par exemple, en novembre 2025, TraceLink a annoncé que ses clients démontraient qu'ils étaient prêts à l'arrivée de la date limite des distributeurs DSCSA, soulignant la nécessité d'une conformité connectée, d'une traçabilité et d'un échange de données sur la chaîne d'approvisionnement entre les opérations pharmaceutiques. Cela conforte la domination des plateformes intégrées, dans la mesure où l’état de préparation réglementaire dépend de plus en plus de systèmes qui connectent plusieurs fonctions plutôt que de fonctionner en silos.

Le segment autonome devrait croître à un TCAC de 9,08 % au cours de la période d’étude.

Par mode d'opération

Des opérations efficaces grâce à un mode d'exploitation centralisé ont stimulé la croissance segmentaire

En fonction du mode de fonctionnement, le marché est segmenté en centralisé et décentralisé.

En 2025, le secteur centralisé dominait, représentant la plus grande part de marché. Les opérations centralisées domineront probablement le marché, car les systèmes de santé et les grands réseaux de pharmacies s'orientent de plus en plus vers un contrôle à l'échelle de l'entreprise des achats, des stocks, du réapprovisionnement et de la distribution des médicaments sur plusieurs sites de soins. Un modèle centralisé permet de normaliser les flux de travail, d’équilibrer les stocks, de réduire les duplications et de renforcer la surveillance des mouvements des stocks pharmaceutiques. Cela permet également aux organisations de réagir plus rapidement aux pénuries et aux fluctuations de la demande grâce à une structure opérationnelle unifiée. Soulignant ces avantages, on estime que les modèles opérationnels centralisés représentent une part de marché plus importante.

- Par exemple, en décembre 2025, Omnicell a lancé Titan XT, décrit comme offrant une visibilité à l'échelle de l'entreprise et un contrôle pharmaceutique plus fort pour un système de santé en pleine croissance grâce à la plateforme OmniSphere. Un tel développement reflète directement l’évolution du marché vers une gestion centralisée des médicaments et des stocks, soutenant la domination du segment centralisé.

Le segment décentralisé devrait croître à un TCAC de 9,93 % au cours de la période d'étude.

Par utilisateur final

Le segment des pharmacies hospitalières domine le marché car elles gèrent des stocks de médicaments complexes

En fonction de l'utilisateur final, le marché est segmenté en pharmacies de détail, pharmacies hospitalières,pharmaceutiquegrossistes et distributeurs, pharmacies spécialisées et autres.

Les pharmacies hospitalières ont dominé le marché en 2025. Elles gèrent des stocks de médicaments complexes, des exigences de conformité plus élevées, une coordination multisite, une demande de soins intensifs et une plus grande pression pour éviter les pénuries et le gaspillage que de nombreux autres utilisateurs finaux. Ces exigences opérationnelles rendent les pharmacies hospitalières plus dépendantes des logiciels pour les achats, le contrôle des stocks, la réponse aux pénuries et la gestion des flux de travail. On estime donc que les pharmacies hospitalières représentent la plus grande part de marché.

- Par exemple, en avril 2025, Bluesight a publié son 11e rapport annuel sur les opérations des pharmacies hospitalières, soulignant l’adoption croissante de technologies pour répondre aux pressions en matière de conformité et d’approvisionnement auxquelles sont confrontées les pharmacies hospitalières. Cela confirme la domination du segment des pharmacies hospitalières, car cela montre que les hôpitaux restent un groupe d'acheteurs majeur pour les logiciels qui améliorent la chaîne d'approvisionnement et les performances opérationnelles des pharmacies.

Le segment des pharmacies spécialisées devrait croître à un TCAC de 11,40 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels de chaîne d’approvisionnement en pharmacie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Pharmacy Supply Chain Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,77 milliard USD et a maintenu sa position de leader en 2025 avec 0,84 milliard USD. La croissance dans la région est soutenue par les exigences de traçabilité et de préparation des distributeurs pilotées par la DSCSA aux États-Unis, qui poussent les pharmacies, les systèmes hospitaliers et les distributeurs à adopter des logiciels pour l'échange de données sérialisées, la vérification et la visibilité de bout en bout.

Marché américain des logiciels de chaîne d’approvisionnement pharmaceutique

Le marché américain est estimé à environ 0,85 milliard de dollars en 2026, soit environ 35,28 % des revenus mondiaux.

Europe

L'Europe devrait connaître une croissance de 9,57 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,67 milliard de dollars en 2026. Le marché régional se développe à mesure que les hôpitaux et les systèmes pharmaceutiques augmentent l'automatisation et la numérisation pour améliorer la sécurité des médicaments, le contrôle des stocks et l'efficacité des flux de travail. Dans le même temps, la directive sur les médicaments falsifiés continue de soutenir la demande de logiciels liés à la traçabilité.

Marché britannique des logiciels de chaîne d’approvisionnement pharmaceutique

Le marché britannique est estimé à environ 0,13 milliard de dollars en 2026, ce qui représente environ 5,45 % des revenus mondiaux.

Marché allemand des logiciels de chaîne d’approvisionnement pharmaceutique

Le marché allemand devrait atteindre environ 0,15 milliard de dollars en 2026, soit environ 6,14 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,56 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance du marché en Asie-Pacifique est tirée par la numérisation rapide des soins de santé, la modernisation croissante des hôpitaux et un intérêt accru pour le suivi des stocks de médicaments en temps réel et les flux d'approvisionnement centralisés, en particulier dans les grands systèmes de santé publique.

Marché japonais des logiciels de chaîne d’approvisionnement en pharmacie

Le marché japonais en 2026 est estimé à environ 0,10 milliard de dollars, soit environ 3,99 % des revenus mondiaux.

Marché chinois des logiciels de chaîne d’approvisionnement pharmaceutique

Le marché chinois en 2026 est estimé à environ 0,18 milliard de dollars, soit environ 7,40 % des ventes mondiales.

Marché indien des logiciels de chaîne d’approvisionnement pharmaceutique

Le marché indien en 2026 est estimé à environ 0,08 milliard de dollars, soit environ 3,14 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,16 milliard de dollars en 2026. Le marché est en expansion car les pharmacies de la région restent très exposées aux ruptures de stock et à la dépendance aux importations, ce qui accroît la nécessité d'une meilleure planification des stocks, d'une meilleure gestion de la disponibilité et d'opérations pharmaceutiques numériques. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,04 milliard de dollars en 2026.

Marché des logiciels de chaîne d’approvisionnement pharmaceutique en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,02 milliard de dollars en 2026, ce qui représente environ 0,66 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques entre acteurs clés pour propulser les progrès du marché

Le marché mondial des logiciels de chaîne d’approvisionnement pharmaceutique est fortement consolidé, avec des sociétés telles que Omnicell, Inc., Tecsys Inc, TraceLink, Inc., Oracle Corporation, SAP SE et Bluesight détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en juin 2023, Tecsys Inc, l'un des principaux fournisseurs de diagnostics du cancer basés sur l'IA, a collaboré avec Thales, un leader mondial de la monétisation et des licences de logiciels, pour accélérer la rentabilité de ses logiciels, protéger sa technologie de base et améliorer l'automatisation des logiciels de back-office. De telles collaborations stratégiques visent à stimuler la croissance du marché.

McKesson Corporation, ScriptPro LLC et Liberty Software font partie des principaux acteurs du marché. Ils se concentrent sur les innovations technologiques, les alliances stratégiques et l’introduction de nouveaux produits pour renforcer leurs positions sur le marché.

LISTE DES SOCIÉTÉS CLÉS DE LOGICIELS DE CHAÎNE D'APPROVISIONNEMENT PHARMACIE PROFILÉES

- Omnicell, Inc.(NOUS.)

- Tecsys inc.(Canada)

- TraceLink, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE(Allemagne)

- Vision bleue(NOUS.)

- McKesson Corporation (États-Unis)

- ScriptPro LLC (États-Unis)

- Logiciel Liberty (États-Unis)

- PioneerRx, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Teva Pharmaceutical Industries Ltd. a lancé Teva Rise, une plateforme d'innovation ouverte conçue pour exploiter la puissance d'une variété de technologies de rupture, notamment l'IA, la fabrication intelligente de l'industrie 4.0,santé numérique, et biotechnologie, en connectant les startups et les entreprises technologiques avec les unités commerciales de Teva. L'initiative visait à co-créer des solutions aux défis auxquels est confrontée l'industrie pharmaceutique et à stimuler l'impact sur les patients et la transformation de l'entreprise.

- Novembre 2025 :Axtria Inc. a lancé son offre AI-Powered Launch Excellence for Emerging Pharma, une solution conçue pour aider les sociétés pharmaceutiques émergentes et de taille moyenne à accélérer les lancements de marques et à atteindre l'excellence commerciale.

- Août 2025 :Celcius Logistics a lancé Celcius+, une logistique verticale spécialisée exclusivement axée sur la chaîne d'approvisionnement pharmaceutique. La solution a été conçue pour répondre aux exigences de contrôle de température, de conformité et de visibilité en temps réel des médicaments,vaccins, et d'autres produits sensibles.

- Juin 2025 :Tecsys Inc. a lancé TecsysIQ, une couche d'intelligence cloud native qui aide les organismes de santé à unifier les données fragmentées et à fournir des informations basées sur l'IA sur les systèmes cliniques, opérationnels et financiers. Les solutions innovantes accélèrent le développement d’applications basées sur l’IA et la prise de décision basée sur les données qui améliorent les soins aux patients et renforcent les performances du système de santé.

- Août 2024 :Pfizer Inc. a lancé PfizerForAll, une plateforme numérique conviviale conçue pour rendre l'accès aux soins de santé ainsi que la gestion de la santé et du bien-être plus fluides pour les personnes à travers les États-Unis. PfizerForAll aide les individus et leurs familles à réduire le temps et les étapes nécessaires pour prendre des mesures de santé importantes telles que l'obtention de soins, l'exécution d'ordonnances et la réalisation d'économies potentielles sur les médicaments Pfizer.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des logiciels de chaîne d’approvisionnement pharmaceutique de l’industrie en fonction de paramètres commerciaux et opérationnels clés. Il couvre l’estimation de la taille du marché et l’analyse des prévisions, tout en examinant l’évolution du marché en fonction du type de produit, de l’étape de la chaîne d’approvisionnement, du modèle de déploiement, du type de logiciel, du mode d’exploitation et des catégories d’utilisateurs finaux. L’étude évalue également l’impact de la demande croissante de visibilité des stocks, de conformité réglementaire, de gestion centralisée des pharmacies et d’automatisation des flux de travail sur la croissance du marché. En outre, il examine le paysage concurrentiel en évaluant les grandes entreprises, leurs offres de produits, leurs développements stratégiques et leur positionnement sur le marché. Le rapport comprend en outre une analyse des moteurs de croissance, des contraintes, des défis et des opportunités, ainsi que des tendances et des développements du marché régional qui influencent l’adoption dans différents contextes de soins de santé et de pharmacie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,60 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, étape de la chaîne d'approvisionnement, déploiement, type, mode de fonctionnement, utilisateur final et région |

| Par type de produit |

|

| Par étape de la chaîne d'approvisionnement |

|

| Par déploiement |

|

| Par type |

|

| Par mode d'opération |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,19 milliards de dollars en 2025 et devrait atteindre 5,41 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 0,84 milliard de dollars.

Le marché devrait croître à un TCAC de 10,60 % sur la période de prévision 2026-2034.

Le segment des logiciels de gestion des stocks a dominé le marché.

La demande croissante de conformité réglementaire et de traçabilité des médicaments alimente la croissance du marché.

Omnicell, Inc., Tecsys Inc., TraceLink, Inc., Oracle Corporation et SAP SE sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés