Taille du marché des matériaux à changement de phase, part et analyse de l’industrie, par type (organique, inorganique et eutectique), par application (bâtiment et construction, CVC, stockage d’énergie thermique, emballage de la chaîne du froid, textiles, électronique et autres) et prévisions régionales, 2026-2034

Taille du marché des matériaux à changement de phase et aperçu de l’industrie

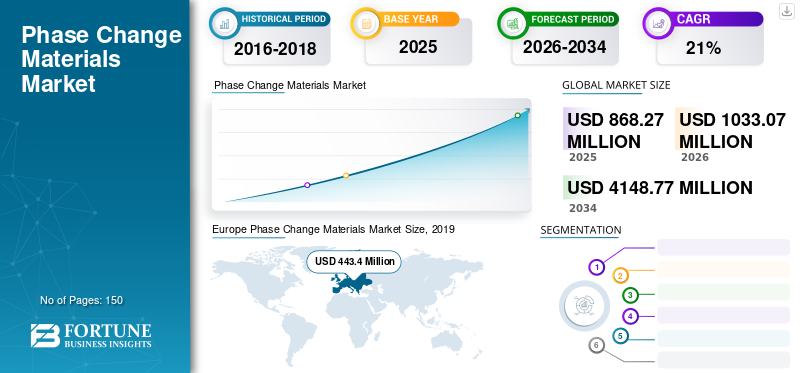

La taille du marché mondial des matériaux à changement de phase était évaluée à 868,27 millions de dollars en 2025. Le marché devrait passer de 1 033,07 millions de dollars en 2026 à 4 148,77 millions de dollars d’ici 2034, avec un TCAC de 18,98 % au cours de la période de prévision. L’Europe a dominé le marché des matériaux à changement de phase avec une part de marché de 38,3 % en 2025.

Les matériaux à changement de phase sont des substances qui, lors d'un changement de phase, ont une grande capacité à stocker et à libérer une grande quantité d'énergie sous forme de chaleur latente. Un rayonnement énergétique est émis lorsque le matériau change de phase (état physique), tandis que sa température reste constante. Il est nécessaire de mettre à profit la chaleur latente. En cas de crise énergétique, il est nécessaire d’utiliser efficacement les approvisionnements énergétiques existants. Les PCM sont connus sous le nom d’unités de stockage de chaleur latente. La construction croissante de bâtiments écologiques devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des matériaux à changement de phase

Taille et prévisions du marché :

- Taille du marché en 2025 : 868,27 millions de dollars

- Taille du marché prévue pour 2034 : 4 148,77 millions de dollars

- TCAC : 18,98 % (2026-2034)

Part de marché :

- L'Europe détenait la part dominante avec 38,3 % du marché mondial en 2025, soutenue par une forte demande dans le domaine de la construction, des emballages sous chaîne du froid et des réglementations strictes en matière d'efficacité énergétique.

Aperçus régionaux :

- Europe (taille du marché : 443,4 millions de dollars en 2025) : dominante en raison des mandats gouvernementaux sur les bâtiments écologiques, de la demande d'emballages pour la chaîne du froid et des activités de construction.

- Amérique du Nord : croissance rapide tirée par l’adoption du CVC résidentiel et des pratiques de construction durables.

- Asie-Pacifique : mené par la Chine (plus de 50 % de la part régionale) et l'Inde, avec une utilisation croissante dans les secteurs de la construction et de l'emballage.

- Amérique latine : marché basé sur les importations ; croissance modérée tirée par l’électronique et la construction au Brésil et au Mexique.

- Moyen-Orient et Afrique : croissance plus lente en raison des limitations des infrastructures et de la fabrication électronique limitée.

TENDANCES DU MARCHÉ DES MATÉRIAUX À CHANGEMENT DE PHASE

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la consommation mondiale d’énergie pour stimuler la croissance du marché

La demande énergétique mondiale augmente rapidement et la forte consommation de combustibles fossiles entraîne une augmentation des émissions de gaz à effet de serre, en particulierdioxyde de carbone (CO2). Ces gaz contribuent à de graves impacts environnementaux tels que la dégradation de la couche d'ozone, le réchauffement climatique et le changement climatique. Le secteur de la construction représente plus de 30 pour cent de la demande mondiale en énergie. De plus, l’industrie contribue à plus de 30 pour cent des émissions totales de CO2, selon l’Agence internationale de l’énergie (AIE). L’Europe a connu une croissance du marché des matériaux à changement de phase, passant de 372,2 millions de dollars en 2025 à 443,4 millions de dollars en 2026.

L’évolution des préférences en matière de besoins de vie et de confort dans les régions confrontées à des températures fluctuantes stimule la demande d’énergie. En conséquence, la conservation de l’énergie dans les bâtiments est la priorité principale de la politique énergétique aux niveaux régional, national et international. Dans les industries manufacturières, le développement de nouveaux matériaux de construction capables d’améliorer la consommation d’énergie dans les bâtiments gagne du terrain. Par conséquent, les PCM sont perçus comme des instruments précieux pour améliorer l’efficacité énergétique et maximiser les économies d’énergie.

FACTEURS DE CROISSANCE DU MARCHÉ DES MATÉRIAUX À CHANGEMENT DE PHASE

Adoption croissante des PCM dans les matériaux de construction pour augmenter la demande

Les PCM sont utilisés dans les murs, les sols, les toits ou d'autres matériaux de construction (tels que les volets et les fenêtres) dans les infrastructures résidentielles. Dans les systèmes de construction, les applications en vrac impliquent des panneaux muraux ou l'ajout de la substance dans une matrice de béton ou de mortier.

L'intégration de matériaux de construction (systèmes de construction passifs) pour modifier leurs propriétés thermiques s'est avérée être l'application la plus importante. Un moyen optimal d’améliorer la capacité de stockage d’énergie thermique des composants du bâtiment consiste à les combiner avec des PCM. Les panneaux muraux, les portes, la toiture, le béton et d'autres matériaux sont combinés pour augmenter l'efficacité thermique du bâtiment. La solution la plus courante pour mettre en œuvre des PCM dans les maisons est la face intérieure de l’enveloppe du bâtiment. Ainsi, l’adoption croissante du produit à l’intérieur de la construction permet d’absorber et de libérer la chaleur dans la pièce à tout moment.

Les panneaux muraux ou les plaques de plâtre sont des composants appropriés pour l'incorporation de matériaux à changement de phase. Ils sont abordables et largement utilisés pour minimiser les variations de température de l’air interne dans les applications de construction, en particulier les constructions légères.

Des PCM ont été inclus dans la couche de béton placée sous le plancher dans certaines applications. Leurs panneaux ont en outre été utilisés comme revêtement pour remplacer le sol. En l'intégrant dans un sol, des effets avantageux sont obtenus car une grande quantité d'énergie est généralement perdue du sol en raison du transfert de chaleur vers le sol.

Règlements de réduction des émissions de gaz à effet de serre pour favoriser la croissance

Le réchauffement climatique et les changements climatiques constituent des préoccupations environnementales majeures. Selon Europa, les émissions de GES de l’UE ont diminué de 19 % par rapport aux niveaux de 1990 en 2017, ce qui représente une baisse absolue de 935 millions de tonnes d’équivalent CO2, plaçant l’UE sur la bonne voie pour atteindre son objectif de 2020 de réduction des émissions de GES de 20 % d’ici 2020 et de 40 % d’ici 2030 par rapport à 1990.

Aux côtés de l'Union européenne, le Protocole de Kyoto a fixé des objectifs contraignants d'atténuation des émissions de carbone pour 37 pays en développement et économies en transition. Cela a entraîné une baisse de 5 % des niveaux de pollution entre 2008 et 2012 par rapport à 1990.

Le programme d'efficacité énergétique CRC 2007 au Royaume-Uni est un programme obligatoire de réduction des émissions de carbone qui s'étend aux grandes entités à forte intensité énergétique des secteurs public et privé. Le programme devrait réduire les émissions de carbone de 1,2 million de tonnes par an d'ici 2020.

Ainsi, les réglementations visant à réduire les émissions de gaz à effet de serre devraient stimuler la croissance du marché mondial des matériaux à changement de phase au cours de la période de prévision.

FACTEURS DE RETENUE

Problèmes techniques et nature corrosive du produit pour entraver la croissance du marché

Une mauvaise conductivité thermique et un coût élevé sont quelques-uns des inconvénients. De plus, le problème causé par la surfusion et l'isolation de phase contribue à la perte du cycle thermique et à la réduction du cycle de vie du matériau. De tels problèmes peuvent limiter leur capacité dans les applications de construction qui nécessitent des systèmes à longue durée de vie. Une faible conductivité thermique ralentit la vitesse à laquelle la chaleur du bâtiment est transmise ou absorbée, affectant ainsi le confort des occupants et la performance du système.

ANALYSE DE SEGMENTATION DU MARCHÉ DES MATÉRIAUX À CHANGEMENT DE PHASE

Analyse par type

Le segment organique restera dominant

Les matériaux organiques à changement de phase sont des sous-produits naturels du pétrole qui ont une certaine température de changement de phase. Ils contiennent des acides gras et de la paraffine et ont le taux de croissance le plus élevé. De plus, ils sont chimiquement et thermiquement stables et ont peu ou pas de sous-refroidissement. Cela devrait stimuler la croissance segmentaire dans les années à venir.

Le segment inorganique se compose de solutions salines hydratées fabriquées à partir de sels d’eau naturels modifiés. La composition chimique des sels varie en conséquence. Dans le mélange, la température de changement de phase appropriée est atteinte. Pour minimiser la séparation des sels par changement de phase et la surfusion, des agents de nucléation spéciaux sont appliqués au mélange d'hydrates de sel.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction détiendra la plus grande part de marché

Les PCM ont des applications potentielles dans de nombreux secteurs tels que la construction, l'automobile, l'aérospatiale et autres.

Dans le secteur du bâtiment, les utilisations du produit sont infinies. Ils peuvent être intégrés du toit aux planchers et aux équipements électriques dans n'importe quel aspect de la maison. De plus, ils peuvent retenir la chaleur latente lors du déphasage solide-liquide d’une substance afin de minimiser les variations rapides de température dans les environnements internes.

Les matériaux à changement de phase (PCM) capturent une énorme quantité d'énergie gaspillée produite chaque fois qu'une chaudière, un chauffe-eau ou unclimatiseurredémarre. De plus, il effectue un cycle pour atteindre ou maintenir sa température cible lorsqu'il est installé dans l'infrastructure d'un appareil CVC.

ANALYSE DU MARCHÉ RÉGIONAL DES MATÉRIAUX À CHANGEMENT DE PHASE

Europe

Europe Phase Change Materials Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Europe s'élevait à 443,4 millions de dollars en 2025. La région est susceptible de dominer et d'occuper une position considérable sur le marché mondial dans les années à venir. Cela est dû à la forte influence de réglementations gouvernementales strictes, des activités de construction et des dépenses de consommation. Le secteur de la construction en pleine croissance devrait stimuler le marché. En outre, la demande croissante pour ce produit dans les secteurs de la chaîne du froid et de l’emballage ainsi que du bâtiment et de la construction devrait stimuler la demande.

Amérique du Nord

Le marché nord-américain devrait connaître une croissance exponentielle en raison de l’adoption croissante de techniques de construction avancées et de la demande croissante de systèmes CVC dans le secteur résidentiel. Les conditions climatiques froides de la région nécessitent de bonnesSystèmes CVC, ce qui à terme propulse la demande pour les matériaux avancés à changement de phase.

Asie-Pacifique

La Chine représentait plus de 50 % du marché de l’Asie-Pacifique en 2025. Le pays est un centre de production majeur pour les industries du bâtiment et de la construction et de l’emballage sous la chaîne du froid. L'Inde compte un grand nombre d'activités de construction, qui stimuleront le marché du pays.

l'Amérique latine

Le marché d'Amérique latine repose principalement sur les importations et devrait connaître une croissance lente en raison de la réduction des activités de construction. Les principaux facteurs qui stimulent la demande sont l’augmentation des bases manufacturières, le revenu disponible des consommateurs et l’amélioration du niveau de vie dans les économies émergentes comme le Brésil et le Mexique. En outre, en Amérique latine, l’industrie électronique connaît un développement substantiel, ce qui a un impact positif sur la demande.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance lente en raison de la médiocrité des infrastructures et du petit nombre de centres de fabrication électronique.

ACTEURS CLÉS DE L'INDUSTRIE

Planification stratégique en termes de lancements de produits par les entreprises pour renforcer leur part de marché

Le marché est par nature fragmenté avec la présence de divers acteurs majeurs et de quelques petits et moyens acteurs mondiaux et régionaux dans le monde. De nombreuses entreprises sont en concurrence sur la base de la qualité des produits proposés et de la technologie utilisée pour la fabrication des matériaux à changement de phase. Les principaux acteurs sont impliqués dans des fusions et acquisitions, développent des infrastructures, agrandissent leurs installations de fabrication et investissent dans des activités de recherche et développement. De plus, ils recherchent des opportunités d’intégration verticale tout au long de la chaîne de valeur.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES MATÉRIAUX À CHANGEMENT DE PHASE :

- Global E Systems (Pays-Bas)

- PCM Products Ltd (Royaume-Uni)

- PURETEMP LLC (États-Unis)

- Climateur Suède AB (Suède)

- Croda International Plc(Royaume-Uni)

- Sasol (Afrique du Sud)

- Laird Technologies, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Solutions de changement de phase (États-Unis)

- Technologies de la chaîne du froid (États-Unis)

- Autres acteurs clés

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2019 –En juillet 2019, une forme microencapsulée de matériau à changement de phase d'origine biologique a été introduite par Croda International. Ce produit peut contrôler les températures dans la literie,matelas, intérieurs automobiles, vêtements et autres applications.

- janvier 2019 –En janvier 2019, PureTem LLC, l'un des principaux fournisseurs d'applications grand public et industrielles, a annoncé le développement d'un revêtement textile. La société rapporte que le produit s’avère être un tampon efficace contre les variations de température ambiante.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché mondial des matériaux à changement de phase fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché au cours des dernières années. Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché de l’industrie.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, par application et par région |

|

Par type |

|

|

Par candidature |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 868,27 millions de dollars en 2025 et devrait atteindre 44 148,77 millions de dollars d’ici 2034.

En 2025, le marché européen s'élevait à 443,4 millions de dollars.

Avec une croissance de 18,98 % TCAC, le marché connaîtra une croissance significative au cours de la période de prévision (2026-2034).

Le segment du bâtiment et de la construction devrait être le principal segment de marché au cours de la période de prévision.

L’adoption croissante des matériaux de construction devrait stimuler la croissance du marché.

Global E Systems (Pays-Bas), PCM Products Ltd (Royaume-Uni) et PURETEMP LLC (États-Unis) sont des acteurs majeurs sur le marché mondial.

L’Europe a dominé la part de marché en 2025.

La consommation croissante d’énergie à l’échelle mondiale propulsera l’adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.