Taille du marché des équipements de photothérapie, part et analyse de l’industrie, par produit (équipement de photothérapie conventionnel, équipement de photothérapie LED et équipement de photothérapie à fibre optique), par application (traitement des maladies de la peau {psoriasis, vitiligo, eczéma et autres} et gestion de la jaunisse néonatale), par utilisateur final (hôpitaux et cliniques et établissements de soins à domicile) et prévisions régionales, 2026-2034

Taille du marché des équipements de photothérapie et perspectives d’avenir

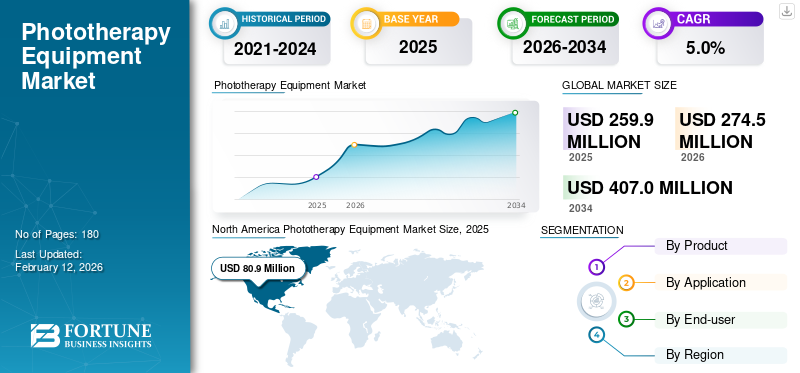

La taille du marché mondial des équipements de photothérapie était évaluée à 259,9 millions de dollars en 2025. Le marché devrait passer de 274,5 millions de dollars en 2026 à 407,0 millions de dollars d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 31,13 % en 2025.

L'équipement de photothérapie couvre les systèmes médicaux basés sur la lumière qui délivrent des longueurs d'onde contrôlées, le plus souvent UVB/UVA pour la dermatologie et la lumière bleue pour les soins néonatals, pour traiter les troubles cutanés chroniques et réduire la bilirubine dans la jaunisse du nouveau-né. Le marché comprend les cabines de photothérapie du corps entier utilisées dans les hôpitaux et les cliniques spécialisées, les appareils ciblés/spot et les systèmes néonatals tels que les unités LED suspendues et les couvertures à fibres optiques utilisées au chevet. La croissance est tirée par la demande constante de deux flux cliniques, notamment les traitements dermatologiques récurrents pour les affections sujettes aux poussées et le besoin continu d'une réduction sûre et rapide de la bilirubine dans les unités néonatales. Dans le cadre des soins de routine, les informations cliniques britanniques sur la jaunisse du nouveau-né décrivent la photothérapie hospitalière comme un traitement clé lorsque les taux de bilirubine sont élevés, renforçant l'utilisation cohérente des équipements dans les maternités et les USIN.

En outre, GE HealthCare, Dräger, Natus Medical et ATOM Medical détenaient la plus grande part de marché, grâce à des investissements croissants et à des initiatives tactiques, telles que le lancement de nouveaux produits, les collaborations et les partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des équipements de photothérapie

- Taille du marché en 2025 : 259,9 millions de dollars

- Taille du marché en 2026 : 274,5 millions de dollars

- Taille du marché prévue pour 2034 : 407,0 millions de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des équipements de photothérapie avec une part de 31,13 % en 2025.

- Le segment des équipements de photothérapie à LED devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

- Le segment des établissements de soins à domicile devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a réalisé un chiffre d'affaires de 77,6 millions de dollars en 2024 et a maintenu son leadership grâce à une solide base de demande régionale.

Europe

L’Europe devrait atteindre 78,7 millions de dollars en 2026, soutenue par une expansion constante des soins de santé et une croissance de l’adoption.

Asie-Pacifique

L’Asie-Pacifique devrait être évaluée à 75,5 millions de dollars en 2026, reflétant le développement croissant des infrastructures de santé.

NOUS.

Le marché américain devrait représenter 74,6 millions de dollars en 2026, soit 29,0 % du chiffre d’affaires mondial.

Japon

Le marché japonais devrait générer 10,2 millions de dollars en 2026, représentant 3,7 % du chiffre d’affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE PHOTOTHÉRAPIE

L’évolution préférentielle vers les équipements de photothérapie LED constituera une tendance importante du marché

Dans tous les segments, le marché évolue progressivement des anciennes conceptions basées sur des lampes vers des plates-formes pilotées par LED, principalement parce que les LED simplifient les cycles de maintenance, réduisent les temps d'arrêt et peuvent prendre en charge un contrôle plus strict des doses. Cette transition s'accompagne de modèles d'achat plus « prêts pour le service », dans lesquels les fournisseurs attendent une assistance à l'installation, une maintenance préventive et une planification des consommables, et pas seulement la livraison des appareils. Une tendance claire est l’évolution vers la photothérapie basée sur les LED et une mesure plus précise de la dose délivrée, en particulier dans les soins néonatals, où l’adaptation des longueurs d’onde et les seuils d’irradiation sont essentiels à l’efficacité.

Du côté néonatal, les achats structurés sont également courants dans les chaînes d’approvisionnement mondiales en santé. Le positionnement du catalogue de l'UNICEF sur les systèmes de photothérapie LED avec accessoires montre à quel point les acheteurs préfèrent de plus en plus les ensembles d'appareils standardisés prêts à être déployés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Élargissement du bassin de patients nécessitant une photothérapie pour alimenter la croissance du marché

La photothérapie reste une option pratique, basée sur un protocole, où les cliniciens ont besoin d'un traitement non systémique et reproductible. En dermatologie, le bassin adressable est soutenu par des affections à long terme qui nécessitent souvent plusieurs traitements au fil du temps. Le NHS décrit le vitiligo comme une maladie à long terme et l'eczéma atopique comme une affection cutanée courante avec démangeaisons affectant tous les âges, soulignant la nature chronique et récurrente des besoins des patients.

De plus, dans les soins néonatals, le parcours de soins est sensible au temps, car il nécessite des actions immédiates pour éviter d’autres complications. Par exemple, si les niveaux de bilirubine sont élevés, la photothérapie est utilisée à l’hôpital pour les abaisser et réduire le risque de complications graves. De plus, l’augmentation des investissements stratégiques dans les soins néonatals est soutenue par le fardeau mondial croissant du risque néonatal.

- Par exemple, la fiche d’information de l’OMS sur la mortalité néonatale publiée en mars 2024 souligne que 2,3 millions de nouveau-nés sont morts en 2022 et souligne la nécessité d’intensifier les soins intrapartum et néonatals de qualité.

Dans cet environnement, les équipements de surveillance et de traitement néonatals, dont la photothérapie, restent centraux. Ainsi, la charge de morbidité sous-jacente et le nombre croissant de patients nécessitant une photothérapie sont susceptibles de stimuler le marché global.

RESTRICTIONS DU MARCHÉ

Contraintes budgétaires et problèmes de sécurité pour limiter la croissance du marché

Même lorsque la demande clinique est claire, les décisions d’achat d’équipements de photothérapie peuvent être lentes, car ces appareils font partie des budgets d’investissement et nécessitent une gouvernance continue. Les hôpitaux regroupent souvent les décisions d'achat avec les accessoires, les besoins d'installation et la couverture des services, ce qui augmente le coût « tout compris ». Un avis de marché public britannique publié en janvier 2025 pour des équipements de photothérapie (cabines UVA/UVB, accessoires et éléments de service) illustre comment l'approvisionnement est traité comme un achat structuré et basé sur la valeur plutôt que comme une mise à niveau impulsive.

Les exigences de sécurité clinique façonnent également l’adoption. En milieu néonatal, le traitement est administré sous surveillance stricte, comprenant des contrôles de température, une surveillance de l'hydratation et des tests répétés de bilirubine. Les prestataires doivent donc garantir que la formation du personnel, les protocoles et l'entretien des appareils sont solides. En dermatologie, l’exposition aux UV nécessite une dose précise, une sélection des patients et le respect des précautions de sécurité, ce qui peut limiter l’expansion dans des cliniques à faibles ressources sans la surveillance d’un spécialiste. Enfin, les différences dans les régimes réglementaires et les classifications des appareils selon les régions peuvent allonger les délais de commercialisation et augmenter les coûts de conformité, en particulier pour les fabricants vendant en Amérique du Nord, en Europe et en Asie-Pacifique.

OPPORTUNITÉS DE MARCHÉ

Modèles à domicile et systèmes UV ciblés qui réduisent la dépendance aux cliniques pour créer des opportunités de croissance significatives

La plus grande opportunité est de transformer la photothérapie d’une modalité « uniquement en clinique » en un modèle hybride qui s’adapte aux parcours de soins modernes. Des appareils plus petits, plus guidés et plus faciles à surveiller peuvent réduire le goulot d'étranglement créé par les horaires cliniques trois fois par semaine, en particulier pour les maladies dermatologiques chroniques qui nécessitent un traitement d'entretien. C’est là que les flux de travail connectés, les conseils de dose et l’enregistrement du traitement sont importants, car plus un appareil prend en charge le respect du protocole et la surveillance du clinicien, plus les prestataires et les payeurs sont à l’aise pour étendre son utilisation au-delà de la clinique. La dynamique réglementaire soutient également ce changement. L'innovation continue en matière de traitement localisé et ciblé peut raccourcir la durée des séances, réduire l'exposition du corps entier et augmenter le débit pour les cabinets très fréquentés.

Du côté néonatal, les hôpitaux des marchés émergents recherchent également des systèmes robustes et nécessitant peu d'entretien, alignés sur des directives mettant l'accent sur l'irradiation mesurable et les longueurs d'onde ciblées, créant ainsi un espace pour les fournisseurs capables de proposer des dispositifs durables, ainsi qu'une formation etforfaits de services.

LES DÉFIS DU MARCHÉ

Adhésion, discipline de maintenance et preuve de la valeur dans des contextes réels pour défier la croissance du marché

Le défi le plus difficile du marché réside dans le fait que la photothérapie se situe à l’intersection des performances des appareils et du comportement humain. Pour les indications dermatologiques, les résultats dépendent d’une fréquentation régulière et d’une progression posologique correcte ; les séances manquées peuvent ralentir la réponse, frustrer les patients et réduire la valeur perçue de la thérapie, en particulier lorsque les symptômes réapparaissent. Dans les hôpitaux, la discipline de maintenance n'est pas négociable : l'irradiation varie selon la configuration et l'entretien de l'appareil, et les conseils cliniques soulignent qu'une longueur d'onde correcte et une irradiation adéquate sont essentielles à l'efficacité du traitement. Cela crée une demande continue de formation, de vérification périodique et de contrôle des processus, un travail que les petites installations peuvent avoir du mal à maintenir.

La complexité de la réglementation et des achats est également importante : les systèmes de santé peuvent exiger des preuves de sécurité, de support technique, de disponibilité des pièces de rechange et de procédures opérationnelles standard avant d'être étendus à plusieurs sites. À domicile, le défi devient la gouvernance, garantissant une sélection appropriée des patients, la surveillance des médecins et une utilisation sûre, afin qu'un accès élargi n'augmente pas les événements indésirables. En outre, les fabricants doivent démontrer des avantages économiques au-delà de l’efficacité clinique, tels qu’une réduction des visites en clinique, une réduction des complications, des résultats plus rapides et un meilleur soutien aux patients. Sans exemples clairs de valeur réelle, les acheteurs peuvent retarder les mises à niveau ou choisir des systèmes moins coûteux, ce qui ralentit l'adoption des appareils haut de gamme malgré une forte demande sous-jacente.

Analyse de segmentation

Par produit

Adoption généralisée d’équipements de photothérapie conventionnels dans plusieurs établissements de soins de santé pour stimuler la croissance du segment

En fonction du produit, le marché est segmenté en équipements de photothérapie conventionnels, équipements de photothérapie LED etfibre optiquematériel de photothérapie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les systèmes de photothérapie conventionnels détiennent encore une base installée importante, en particulier dans les cliniques et les hôpitaux de dermatologie, car ils sont éprouvés, familiers et profondément intégrés aux flux de travail cliniques. De nombreux fournisseurs possèdent déjà des armoires et des panneaux qui restent utilisables avec un entretien de routine, de sorte que le remplacement est souvent une décision planifiée sur plusieurs années plutôt qu'un changement immédiat. Le comportement en matière d'approvisionnement renforce ce phénomène alors que les appels d'offres publics continuent de spécifier des solutions de cabine UVA/UVB ainsi que des ensembles de tubes et accessoires associés, ce qui indique une demande continue pour des systèmes de format conventionnel dans la prestation de services quotidienne.

De plus, le segment des équipements de photothérapie LED devrait croître à un TCAC de 8,6 % au cours de la période de prévision.

Par candidature

Large utilisation de la photothérapie dans le segment du traitement des maladies de la peau pour propulser la croissance

Par application, le marché est classé en traitement des maladies de la peau et en gestion de la jaunisse néonatale. En outre, le traitement des maladies de la peau est segmenté en psoriasis, vitiligo, eczéma et autres.

Le segment du traitement des maladies de la peau est en tête de la part de marché des équipements de photothérapie, car la photothérapie dermatologique est utilisée à plusieurs reprises sur un large bassin de patients chroniques et dans de multiples indications. Des affections telles que l'eczéma atopique et le vitiligo durent à long terme et les soins impliquent souvent une gestion continue des symptômes plutôt qu'une intervention ponctuelle, ce qui favorise une utilisation soutenue de l'équipement en milieu ambulatoire.

De plus, le segment de la gestion de l’ictère néonatal devrait croître à un TCAC de 4,1 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux et les cliniques pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et cliniques etsoins à domicileparamètres.

Les hôpitaux et les cliniques dominent car la photothérapie est le plus souvent dispensée dans le cadre de protocoles supervisés qui nécessitent un personnel qualifié, un dosage calibré et une surveillance. La photothérapie néonatale est généralement initiée dans un hôpital lorsque la bilirubine est élevée, avec des contrôles continus pendant le traitement et des tests fréquents de bilirubine pour confirmer la réponse, exigences qui ancrent naturellement la demande dans les maternités et les USIN. En dermatologie, les cabines corps entier et les systèmes à haut débit sont principalement installés dans les cliniques spécialisées et les services hospitaliers, où les prestataires peuvent standardiser les procédures de sécurité et gérer la planification pour de nombreux patients.

En outre, le segment des établissements de soins à domicile devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de photothérapie

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Phototherapy Equipment Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 77,6 millions de dollars, et devrait atteindre 80,9 millions de dollars en 2025. La croissance en Amérique du Nord est largement tirée par le remplacement et la mise à niveau, soutenue par des dépenses de santé soutenues et un flux constant de cas d'utilisation en dermatologie et en néonatalogie. Les dépenses de santé aux États-Unis devraient continuer à augmenter tout au long de la décennie, soutenant les cycles de renouvellement des investissements pour les systèmes UV en clinique et les plates-formes de photothérapie néonatale. Du côté des produits, les autorisations fréquentes de la FDA maintiennent la concurrence active et encouragent les fournisseurs à moderniser leurs équipements, en particulier dans les systèmes ciblés/UV utilisés pour le psoriasis, le vitiligo et l'eczéma. Ensemble, une capacité de dépenses plus élevée et une disponibilité continue des produits soutiennent la croissance régionale.

Marché américain des équipements de photothérapie

En 2026, le marché américain devrait représenter 74,6 millions de dollars, soit 29,0 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 3,5 % dans les années à venir, le deuxième plus élevé au monde, atteignant 78,7 millions de dollars d’ici 2026. La croissance de l’Europe est ancrée dans les achats de systèmes publics, la mise à niveau de la base installée et l’ampleur de la prestation de soins de santé sur les marchés de l’Union européenne, avec des investissements continus dans les infrastructures hospitalières et ambulatoires, où des cabines et des panneaux de photothérapie sont couramment déployés. La demande de remplacement est renforcée par des appels d'offres structurés. De plus, les appareils de photothérapie néonatale peuvent accélérer les achats et les mises à niveau standardisés entre les fiducies.

Marché britannique des équipements de photothérapie

Le marché britannique devrait atteindre 10,9 millions de dollars d’ici 2026, soit 4,0 % des revenus du marché mondial.

Marché allemand des équipements de photothérapie

Le marché allemand devrait atteindre environ 14,1 millions de dollars d'ici 2026, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 75,5 millions de dollars, ce qui le placerait au troisième rang mondial. La croissance de la région Asie-Pacifique est alimentée par une base de demande plus large en soins néonatals, par l’expansion de la capacité hospitalière et par l’adoption croissante de la photothérapie dermatologique dans les réseaux de patients ambulatoires urbains. Du point de vue des besoins, la mise à jour de l’OMS sur la mortalité néonatale souligne que le risque néonatal reste concentré dans des régions comprenant certaines parties de l’Asie (avec des taux de mortalité néonatale élevés signalés en Asie centrale et du Sud), ce qui maintient un investissement élevé dans les soins maternels et néonatals, où la photothérapie est une intervention essentielle et urgente pour l’hyperbilirubinémie.

Marché japonais des équipements de photothérapie

Le Japon devrait générer environ 10,2 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 3,7 % au marché mondial.

Marché chinois des équipements de photothérapie

Le marché chinois devrait atteindre environ 24,6 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 9,0 % aux revenus mondiaux.

Marché indien des équipements de photothérapie

L'Inde devrait contribuer à hauteur d'environ 11,7 millions de dollars d'ici 2026, ce qui correspond à environ 4,3 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché des équipements de photothérapie, l’Amérique latine devant atteindre environ 19,4 millions de dollars d’ici 2026. L’Amérique latine connaît généralement une croissance de marché « stable » et est soutenue par l’expansion progressive des soins ambulatoires spécialisés et le renforcement continu des services de santé maternelle et infantile. La croissance au Moyen-Orient et en Afrique est façonnée par deux forces puissantes, notamment les priorités en matière de santé néonatale, en particulier dans certaines parties de l'Afrique subsaharienne, et l'expansion des capacités sur les marchés à dépenses plus élevées tels que le CCG.

Marché des équipements de photothérapie du CCG

D’ici 2026, le CCG devrait générer environ 4 millions de dollars sur le marché, soit près de 1,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché des équipements de photothérapie est très fragmenté, réparti principalement entre la photothérapie UV dermatologique et la photothérapie néonatale. Des acteurs clés tels que GE HealthCare, Dräger, Natus Medical et ATOM Medical détenaient la plus grande part de marché.

De plus, d’autres acteurs clés, tels que Phothera, Herbert Waldmann, STRATA Skin Sciences et Shanghai SIGMA High-tech, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d’infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats thérapeutiques.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DES ÉQUIPEMENTS DE PHOTOTHÉRAPIE PROFILÉES DANS LE RAPPORT

- GE Santé(NOUS.)

- Dräger(Allemagne)

- Natus Médical(NOUS.)

- ATOM Médical (Japon)

- Phothera(NOUS.)

- Herbert Waldmann (Allemagne)

- STRATA Skin Sciences (États-Unis)

- Shanghai SIGMA High-tech (Chine)

- Xuzhou Kernel Medical (Chine)

- Dispositif médical Ningbo David(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Mennen Medical a reçu l'autorisation de la FDA pour BiliWrap. BiliWrap est le premier et le seul système de photothérapie portable et jetable au monde. Le système BiliWrap traite l'hyperbilirubinémie non conjuguée chez les nouveau-nés et les prématurés.

- Avril 2025 :APK Technology a reçu l'autorisation de la FDA pour un appareil de photothérapie ultraviolette.

- Mars 2025 :Boston Aesthetics a reçu l'autorisation de la FDA pour un système de photothérapie UV à 308 nm. Le système de photothérapie UV 308 nm est destiné à être utilisé pour le traitement du psoriasis, du vitiligo, de la dermatite séborrhéique, de la dermatite atopique et de la leucodermie.

- Février 2025 :Shenzhen Kaiyan a reçu l'autorisation de la FDA pour le masque de cartographie faciale de zone 4 en 1 CurrentBody LED. Cet appareil en vente libre de classe II est conçu pour un traitement anti-âge ciblé, un traitement de l'acné et un rajeunissement de la peau.

- Février 2025 :Xuzhou Kernel Medical a reçu l'autorisation de la FDA pour un appareil de photothérapie Excimer 308 nm. Le dispositif de photothérapie Excimer 308 nm est destiné à être utilisé pour le traitement du psoriasis et du vitiligo.

- Décembre 2024 :Shanghai SIGMA High-tech a reçu l'autorisation de la FDA pour un appareil de photothérapie UV.

- Décembre 2023 :Daavlin a reçu l'autorisation de la FDA pour l'équipement de photothérapie contrôlé par DT. L'équipement de photothérapie contrôlé DT est indiqué pour le traitement des troubles cutanés diagnostiqués.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par produit, application, utilisateur final et région |

|

Par Produit |

· Équipement de photothérapie conventionnel · Équipement de photothérapie LED · Équipement de photothérapie à fibre optique |

|

Par candidature |

· Traitement des maladies de la peau o Psoriasis o Vitiligo o Eczéma o Autres · Gestion de l'ictère néonatal |

|

Par utilisateur final |

· Hôpitaux et cliniques · Paramètres de soins à domicile |

|

Par région |

· Amérique du Nord (par produit, par application, par utilisateur final et par pays) o États-Unis (par produit) o Canada (par produit) · Europe (par produit, par application, par utilisateur final et par pays/sous-région) o Allemagne (par produit) o Royaume-Uni (par produit) o France (par produit) o Espagne (par produit) o Italie (par produit) o Scandinavie (par produit) o Reste de l'Europe (par produit) · Asie-Pacifique (par produit, par application, par utilisateur final et par pays/sous-région) o Chine (par produit) o Japon (par produit) o Inde (par produit) o Australie (par produit) o Asie du Sud-Est (par produit) o Reste de l'Asie-Pacifique (par produit) · Amérique latine (par produit, par application, par utilisateur final et par pays/sous-région) o Brésil (par produit) o Mexique (par produit) o Reste de l'Amérique latine (par produit) · Moyen-Orient et Afrique (par produit, par application, par utilisateur final et par pays/sous-région) o GCC (par produit) o Afrique du Sud (par produit) o Reste du Moyen-Orient et de l'Afrique (par produit) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 259,9 millions de dollars en 2025 et devrait atteindre 407,0 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 80,9 millions de dollars.

Le marché devrait afficher un TCAC de 5,0 % au cours de la période de prévision 2026-2034.

Le segment des équipements de photothérapie conventionnels domine le marché par produit.

Les facteurs clés qui animent le marché sont la prévalence croissante des affections cutanées chroniques.

GE HealthCare, Drager, Natus Medical et ATOM Medical font partie des principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés