Taille du marché des avions à moteur à pistons, part et analyse de l'industrie, par type d'avion (avions monomoteurs à pistons et avions bimoteurs à pistons), par classe MTOW (≤ 750 kg, 751-1 200 kg, 1 201-2 000 kg et > 2 000 kg), par application (formation de pilote, vol personnel et récréatif, travail aérien (enquête/surveillance/patrouille) et missions spéciales), par utilisateur final (formation en vol organisations, propriétaires privés et aéroclubs, exploitants commerciaux (utilitaires/travaux aériens) et organismes gouvernementaux et publics) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

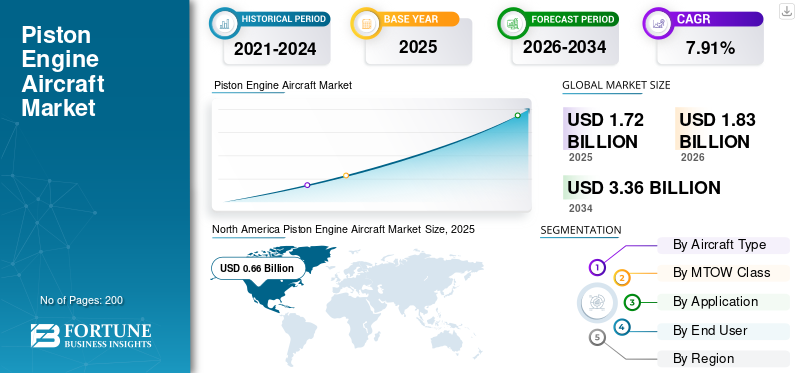

La taille du marché mondial des avions à moteurs à pistons était évaluée à 1,72 milliard de dollars en 2025. Le marché devrait passer de 1,83 milliard de dollars en 2026 à 3,36 milliards de dollars d’ici 2034, avec un TCAC de 7,91 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des avions à moteurs à pistons avec une part de marché de 38,37 % en 2025.

Les avions à moteur à pistons, également connus sous le nom d'avions à moteur alternatif, comportent un ou plusieurs moteurs à combustion interne avec des pistons alternatifs entraînant des hélices pour générer une poussée, semblables aux moteurs automobiles modifiés à double allumage et refroidissement par air pour la sécurité aérienne. Il s'agit notamment de modèles monomoteurs tels que le Cessna Skyhawk et le Beechcraft Bonanza, et de types d'avions multimoteurs tels que le Beechcraft Baron, le Piper Seminole et le Diamond DA42, pouvant accueillir de 1 à 6 passagers et fonctionnant généralement à moins de 15 000 pieds avec du carburant à faible teneur en plomb à indice d'octane de 100. Ils servent l'aviation générale pour la formation au pilotage, les voyages personnels, les levés aériens, l'agriculture et les courtes missions commerciales de 300 à 400 milles de petitsaéroports. De plus, la demande croissante d’avions personnels abordables et de formation au pilotage alimente la croissance du marché, car les moteurs à pistons offrent une puissance fiable et peu coûteuse pour les avions légers et les ultra-légers.

Des acteurs clés tels que Textron Aviation améliorent les modèles Baron et Bonanza pour plus de confort. Piper s'associe à DeltaHawk sur les STC diesel pour Seminoles, Continental explore la technologie hybride-électrique et Lycoming affine les moteurs existants pour en améliorer la fiabilité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES AVIONS À MOTEURS À PISTONS

L’intégration de l’avionique avancée est une tendance clé du marché

L'intégration de l'avionique avancée se démarque comme une tendance charnière revitalisant les avions à moteur à pistons, intégrant des cockpits en verre, une vision synthétique et des pilotes automatiques numériques dans les modèles existants, notamment le Cessna Skyhawk et le Beechcraft Baron, pour une connaissance supérieure de la situation et une charge de travail réduite du pilote. Ces améliorations améliorent l’efficacité, attirant les écoles de pilotage et les opérateurs privés dans un contexte de demande croissante de l’aviation générale.

- En décembre 2024, Garmin a annoncé avoir obtenu les approbations de pilote automatique pour les pilotes automatiques numériques GFC 500 et GFC 600 dans un certain nombre de modèles d'avions. Le GFC 600 est conçu pour les avions monomoteurs et bimoteurs à pistons hautes performances, tandis que le GFC 500 est destiné aux avions monomoteurs à pistons.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Une rentabilité améliorée devrait stimuler la croissance du marché

L'amélioration de la rentabilité stimule la croissance du marché des avions à moteurs à pistons en offrant de faibles dépenses d'acquisition et d'exploitation par rapport aux alternatives à turbine, ce qui les rend idéales pour les écoles de pilotage, les pilotes privés et les petits opérateurs qui privilégient les opérations économiques plutôt que les alternatives hautes performances. De plus, ces avions soutiennent des activités essentielles telles que le primaireformation de pilote, les vols récréatifs et les missions court-courriers à partir d'aérodromes modestes, où les options de turbines s'avèrent peu pratiques en raison de demandes plus élevées. De plus, des écosystèmes de maintenance fiables ainsi que l'efficacité énergétique et la polyvalence permettent une utilisation durable dans l'aviation générale, luttant contre les barrières économiques et alimentant la demande en cas de pénurie de pilotes.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes sur les émissions de carburant constituent une restriction du marché

Les réglementations strictes sur les émissions de carburant de la FAA et de l'AESA entravent la croissance du marché en poussant le passage de l'essence 100LL au plomb aux options sans plomb, ce qui nécessite des modifications coûteuses du moteur ou des échanges de carburants tels que les variantes G100UL et Swift. De plus, les moteurs existants nécessitent des certificats de type supplémentaires coûteux pour la compatibilité G100UL ou Swift Fuels, ce qui retarde les transitions de flotte et augmente les dépenses de modernisation.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de formation pilote crée de nouvelles opportunités de marché

La demande croissante de formation de pilotes apparaît comme une opportunité de marché majeure, alimentant la croissance grâce à l’adoption généralisée d’entraîneurs monomoteurs fiables dans les écoles de pilotage du monde entier. Face à la pénurie mondiale de l'aviation commerciale, des plates-formes polyvalentes, notamment le Cessna Skyhawk, permettent un enseignement primaire efficace, une familiarisation aux instruments et des transitions multimoteurs sur de petits aérodromes inaccessibles aux avions à réaction plus coûteux.

LES DÉFIS DU MARCHÉ

Les perturbations de la chaîne d’approvisionnement représentent un défi majeur pour le marché

Les perturbations de la chaîne d'approvisionnement créent un défi majeur pour le marché en retardant les composants critiques tels que les cylindres, les pistons et les vilebrequins, ce qui entrave les calendriers de production et de maintenance des entraîneurs et des flottes de l'aviation générale. Les dépendances mondiales en matière d’approvisionnement exposent les constructeurs à des tensions géopolitiques et à des pénuries de matières premières, obligeant les opérateurs à immobiliser leurs avions plus longtemps pendant les révisions ou à attendre des périodes prolongées pour obtenir des pièces.

Analyse de segmentation

Par type d'avion

Abordabilité et faible coût pour stimuler la croissance segmentaire des avions monomoteurs à pistons

En fonction du type d’avion, le marché est divisé en avions monomoteurs à pistons et avions bimoteurs à pistons.

Le segment des avions monomoteurs à pistons devrait représenter la plus grande part de marché. Les avions monomoteurs à pistons dominent le marché en raison de leur prix abordable et de leur simplicité, ce qui en fait le choix idéal pour la formation initiale au pilotage et le vol récréatif.aviation générale.

Le segment des avions bimoteurs à pistons devrait augmenter avec un TCAC le plus élevé de 8,23 % au cours de la période de prévision.

Par classe MTOW

Capacités améliorées pour stimuler la croissance du segment > 2 000 kg

Sur la base de la classe MTOW, le marché est segmenté en ≤ 750 kg, 751 à 1 200 kg, 1 201 à 2 000 kg et > 2 000 kg.

En 2025, le segment > 2 000 kg dominait le marché mondial. Cette domination est due aux avions dotés de plus grandes capacités de charge utile, de plus longues distances et de la capacité d’effectuer des missions plus difficiles.

Le segment de 1 201 à 2 000 kg devrait croître à un TCAC élevé de 8,02 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

La hausse des activités de loisirs stimule la croissance du segment du vol personnel et récréatif

En fonction de l'application, le marché est segmenté en formation de pilote, vol personnel et récréatif, travail aérien (enquête/surveillance/patrouille) et missions spéciales (liaison, transport léger, surveillance/observation).

Le segment des vols personnels et récréatifs devrait connaître une part de marché dominante au cours de la période de prévision. Cette situation est stimulée par la croissance des activités de loisirs, telles que les voyages d'aventure et les vols amateurs, pour les vacances de week-end et les visites aériennes.

Le segment de la formation des pilotes devrait croître à un TCAC élevé de 8,38 % au cours de la période de prévision.

Par utilisateur final

La préférence pour les modèles monomoteurs nécessitant peu d’entretien stimule le segment des propriétaires privés et des aéroclubs

En fonction de l’utilisateur final, le marché est segmenté en organismes de formation au pilotage, propriétaires privés et aéroclubs, opérateurs commerciaux (utilitaires/travaux aériens) et organismes gouvernementaux et publics.

Le segment des propriétaires privés et des aéroclubs domine le marché. La préférence pour les modèles monomoteurs nécessitant peu d'entretien, tels que le Cessna Skyhawk, stimule le segment des propriétaires privés et des aéroclubs en permettant des vols récréatifs sans tracas et la propriété partagée sans entretien complexe des bimoteurs stimule la croissance du segment.

De plus, les organismes de formation au pilotage devraient croître à un TCAC de 8,31 % au cours de la période d'étude.

Perspectives régionales du marché des avions à moteurs à pistons

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Nord Amérique

North America Piston Engine Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,62 milliard de dollars, et a également conservé sa part dominante en 2025, avec 0,66 milliard de dollars. L'Amérique du Nord domine le marché grâce à sa vaste infrastructure d'aviation générale et à ses taux élevés de propriété privée, alimentés par les demandes de vol récréatif et de formation au pilotage.

Marché américain des avions à moteurs à pistons

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain peut être estimé analytiquement à environ 0,43 milliard de dollars en 2026, soit un TCAC d’environ 7,92 %. La croissance aux États-Unis est tirée par l’augmentation des particuliers fortunés et par les modèles de propriété fractionnée qui stimulent l’utilisation personnelle et celle des clubs.

Europe

L'Europe devrait enregistrer un taux de croissance de 8,05 % au cours de la période de prévision, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 0,44 milliard de dollars d'ici 2026. La croissance en Europe est due aux pressions réglementaires en faveur des carburants sans plomb et des améliorations de l'avionique, améliorant les systèmes de sécurité des flottes vieillissantes dans un contexte de vols de loisirs constants.

Marché britannique des avions à moteurs à pistons

Le marché britannique en 2026 est estimé à environ 0,14 milliard de dollars, ce qui représente un TCAC d'environ 8,59 % au cours de la période d'étude. L’expansion du Royaume-Uni s’appuie sur des aéroclubs robustes et sur la reprise de l’aviation générale post-Brexit, privilégiant les pistons nécessitant peu d’entretien pour l’entraînement et les voyages courts.

Marché allemand des avions à moteur à pistons

Le marché allemand devrait atteindre environ 0,13 milliard de dollars en 2026. L'Allemagne bénéficie de solides réseaux MRO et d'une forte concentration en ingénierie, intégrant l'avionique Garmin avancée dans les pistons pour des rôles professionnels et récréatifs.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,56 milliard de dollars en 2026 et assurer la position de troisième plus grande région et celle qui connaît la croissance la plus rapide au cours de la période d’étude. L'Asie-Pacifique connaît un essor grâce aux écoles de pilotage émergentes et au développement d'infrastructures, où des pistons abordables répondent aux besoins croissants des pilotes dans de vastes régions.

Marché japonais des avions à moteur à pistons

Le marché japonais en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 8,28 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision.

Marché chinois des avions à moteur à pistons

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,18 milliard de dollars en 2026. La croissance de la Chine s'accélère avec la production nationale d'avions d'entraînement et la libéralisation de l'aviation générale, ciblant les pipelines de pilotes commerciaux.

Marché indien des avions à moteurs à pistons

Le marché indien en 2026 est estimé à environ 0,17 milliard de dollars. L'Inde se développe grâce à de nouvelles académies de pilotage et à une poussée de l'aviation de loisirs, en tirant parti des monomoteurs rentables dans un contexte de boom de l'aviation.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 0,08 milliard de dollars et 0,05 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les partenariats stratégiques alimentent l’expansion du marché de la protection contre les incendies d’avions

Le marché des avions à moteurs à pistons présente une structure consolidée, avec des entreprises leaders du secteur telles que Textron Aviation, Piper Aircraft et Beechcraft occupant des positions fortes grâce à des collaborations stratégiques avec les OEM. Des partenariats stratégiques croissants stimulent le marché alors que Textron s'associe à Garmin pour des intégrations avioniques avancées, Piper s'associe à DeltaHawk surmoteur dieselSTC et Beechcraft collaborent sur les mises à niveau de Bonanza, améliorant ainsi la fiabilité de la chaîne d'approvisionnement au milieu des rampes de production

LISTE DES PRINCIPALES ENTREPRISES D'AVIONS À MOTEURS À PISTONS PROFILÉES

- Textron Aviation(NOUS.)

- Avion Piper(NOUS.)

- Avion Diamant(Autriche)

- Moteurs Lycoming (États-Unis)

- Continental Aerospace Technologies (États-Unis)

- Avion Cirrus(NOUS.)

- American Champion Aircraft (États-Unis)

- Tecnam(Italie)

- Daher (France)

- Vulcanair (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Cirrus a livré son 11 000e avion SR Series, démontrant son engagement envers la qualité, la sécurité, l'innovation et le service client. Safe Return Emergency Autoland, le premier système d'atterrissage d'urgence autonome au monde certifié par la FAA dans un monomoteur à piston, est une caractéristique du modèle le plus récent, la série SR G7+.

- Octobre 2025 :Textron Aviation Defence LLC a déclaré qu'elle construirait le Beechcraft M-346N sur son campus est à Wichita, Kansas, si la marine américaine lui attribuait le contrat du programme Undergraduate Jet Training System (UJTS).

- Avril 2025 :CAE, principal fournisseur de formation au pilotage, a reçu le septième et dernier avion DA42-VI de Diamond Aircraft, complétant ainsi un accord conclu en 2024.

- Juillet 2024 :Lors de l'EAA AirVenture Oshkosh 2024, Continental a annoncé un partenariat avec APUS Zero Emission GmbH, une startup allemande qui a remporté des prix pour le développement de véhicules alimentés par pile à combustible à hydrogène.avion hybride-électrique.

- Avril 2024 :– DeltaHawk Engines et Piper Aircraft, Inc. ont annoncé la signature d'un protocole d'accord (MOU). L'objectif de ce projet commun est d'étudier la viabilité de l'intégration du moteur diesel de DeltaHawk dans le célèbre avion PA-44 Seminole de Piper.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,91 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'avion, classe MTOW, application, utilisateur final et région |

|

Par Type d'avion |

· Avion monomoteur à pistons · Avion bimoteur à pistons |

|

Par Classe MTOW |

· ≤ 750 kg · 751-1 200 kg · 1 201 à 2 000 kg · > 2 000 kg |

|

Par Application |

· Formation de pilote · Vol personnel et récréatif · Travail aérien (relevé/surveillance/patrouille) · Missions spéciales (liaison, transport léger, surveillance/observation) |

|

Par utilisateur final |

· Organismes de formation au pilotage · Propriétaires privés et aéroclubs · Opérateurs commerciaux (utilitaires/travaux aériens) · Gouvernement et organismes publics |

|

Par région |

· Amérique du Nord (par Type d'avion, classe MTWO, application, utilisateur final et pays) o États-Unis (utilisateur final) o Canada (utilisateur final) · Europe (par Type d'avion, classe MTWO, application, utilisateur final et pays/sous-région) o Royaume-Uni (utilisateur final) o Allemagne (utilisateur final) o France (utilisateur final) o Russie (utilisateur final) o Reste de l'Europe (utilisateur final) · Asie-Pacifique (par Type d'avion, classe MTWO, application, utilisateur final et pays/sous-région) o Chine (utilisateur final) o Inde (utilisateur final) o Japon (utilisateur final) o Corée du Sud (utilisateur final) o Reste de l'Asie-Pacifique (utilisateur final) · Reste du monde (par Type d'avion, classe MTWO, application, utilisateur final et pays/sous-région) o Moyen-Orient et Afrique (utilisateur final) o Amérique latine (utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,72 milliard de dollars en 2025 et devrait atteindre 3,36 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,66 milliard de dollars.

Le marché devrait afficher un TCAC de 7,91 % au cours de la période de prévision 2026-2034.

Par type d’avion, le segment des avions monomoteurs à pistons devrait dominer le marché.

Une rentabilité améliorée devrait stimuler la croissance du marché

Textron Aviation, Piper Aircraft, Diamond Aircraft et Lycoming Engines sont quelques acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés