Taille, part et analyse de l’industrie du plastique pour carburant, par technologie (pyrolyse, gazéification, liquéfaction hydrothermale (HTL) et dépolymérisation catalytique), par type de carburant (diesel/mazout, naphta/mazout léger, carburants à essence, gaz de synthèse et autres), par type de matière première (polyoléfines (PE, PP), polystyrène (PS), polyéthylène téréphtalate (PET) et déchets plastiques mélangés) et régional Prévisions, 2026-2034

Taille du marché du plastique pour carburant et aperçu de l’industrie

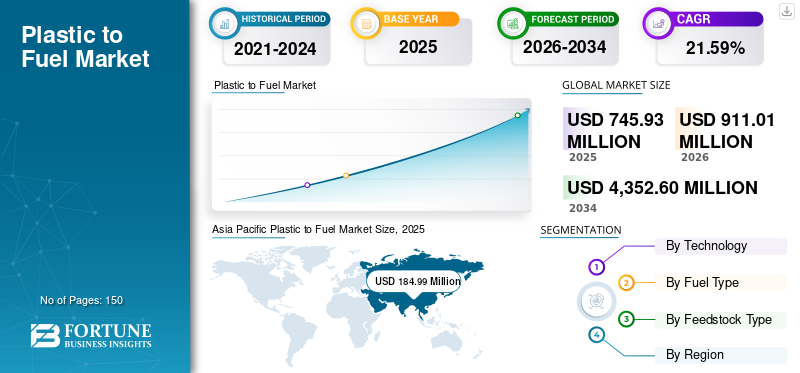

La taille du marché mondial du plastique pour carburant était évaluée à 745,93 millions de dollars en 2025 et devrait atteindre 911,01 millions de dollars d’ici 2026. Le marché devrait atteindre 4 352,60 millions de dollars d’ici 2034, avec un TCAC de 21,59 % sur la période 2026-2034. L’Asie-Pacifique a dominé le marché du plastique pour carburant avec une part de marché de 24,79 % en 2025.

Les gouvernements indiens et japonais appliquent des obligations strictes en matière de recyclage et de valorisation énergétique des déchets, promouvant ainsi une économie circulaire pour réduire la pollution. Le marché devrait connaître une forte croissance en raison de l’industrialisation croissante et de la nécessité de traiter des volumes croissants de déchets plastiques industriels et municipaux.

Plastic to Fuel (PTF) est un processus de recyclage chimique qui convertit les déchets plastiques non recyclables ou difficiles à recycler en produits énergétiques utilisables, principalement synthétiques.huile brute,diesel, essence et hydrogène. Cette technologie décompose les chaînes polymères en utilisant la chaleur (pyrolyse), des catalyseurs ou la gazéification en l'absence d'oxygène pour transformer les déchets en énergie de grande valeur, répondant ainsi à la fois à la pollution plastique et au besoin de carburants alternatifs.

Brightmark est un acteur notable dans l'industrie de la transformation du plastique en carburant, se concentrant sur la transformation des déchets plastiques en carburants et en cire à l'aide d'une technologie exclusive de pyrolyse. Bien que Brightmark soit un innovateur clé en Amérique du Nord, d'autres sociétés présentes sur le marché mondial comprennent Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd. Quantafuel ASA et Nexus Circular.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le plastique pour alimenter le marché – points clés à retenir

- Taille du marché 2025 : 745,93 millions USD

- Taille du marché 2026 : 911,01 millions USD

- Taille du marché prévue pour 2034 : 4 352,60 millions de dollars

- TCAC : 21,59 % (2026-2034)

- L’Asie-Pacifique a dominé le marché avec une part de 24,79 % en 2025.

- Le segment de la pyrolyse a dominé le marché avec une part de 72,84 % en 2025.

- Le segment naphta/pétrole léger représentait la plus grande part de marché de 38,95 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a généré 184,99 millions de dollars en 2025 et devrait atteindre 229,03 millions de dollars en 2026.

Amérique du Nord

L’Amérique du Nord détenait 157,40 millions de dollars en 2025.

Europe

L’Europe représentait 138,53 millions de dollars en 2025.

NOUS.

Le marché américain a atteint 137,96 millions de dollars en 2025, soit environ 18,50 % du marché mondial.

Japon

Le marché japonais a atteint 21,64 millions de dollars en 2025, représentant environ 2,90 % des revenus mondiaux.

En savoir plus

LE PLASTIQUE POUR ALIMENTER LES TENDANCES DU MARCHÉ

La transition vers l’économie circulaire et l’intégration des raffineries façonnent les tendances du marché

Le marché de la conversion du plastique en carburant s'aligne de plus en plus sur les objectifs de l'économie circulaire, où les déchets plastiques sont convertis en produits combustibles ou en matières premières de valeur pour les processus pétrochimiques. Les entreprises intègrent les technologies de conversion du plastique aux infrastructures de raffinage existantes pour améliorer l’efficacité et la qualité des produits.

- Par exemple, en mars 2026, Re Sustainability et Indian Oil Corporation ont signé un protocole d'accord pour lancer la première initiative nationale indienne de collecte et de recyclage des huiles lubrifiantes usagées. Le partenariat vise une récupération structurée de 100 KTA par an, en construisant des installations de raffinage pour produire des huiles de base du groupe I/II+, en favorisant une économie circulaire, en réduisant les importations de brut et en améliorant la durabilité environnementale.

Cette tendance est motivée par la pression réglementaire croissante visant à réduire les déchets plastiques et les émissions de carbone tout en maximisant la récupération des ressources. Les technologies avancées de recyclage gagnent du terrain car elles permettent la conversion de plastiques non recyclables en carburants utilisables, soutenant ainsi les objectifs de développement durable. De plus, les partenariats entregestion des déchetsles entreprises, les fournisseurs de technologies et les compagnies pétrolières accélèrent la commercialisation. Cette intégration améliore l’évolutivité et la viabilité économique, positionnant la conversion du plastique en carburant comme une solution clé dans les systèmes mondiaux de gestion des déchets et de récupération d’énergie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La production croissante de déchets plastiques et les options de recyclage limitées stimulent le marché

La croissance rapide de la consommation mondiale de plastique a entraîné une augmentation significative des déchets plastiques, dont une grande partie ne peut être gérée efficacement par les méthodes de recyclage traditionnelles. Le recyclage mécanique est limité par les problèmes de contamination, de dégradation et de tri, laissant une grande partie des déchets plastiques non traités. Les technologies de transformation du plastique en carburant offrent une voie alternative pour traiter ces déchets non recyclables en les convertissant en produits énergétiques utilisables.

- En septembre 2025, NETL a annoncé des progrès dans la recherche sur le captage du carbone, en se concentrant sur les technologies de membrane pour les émissions des aciéries et les tests sur le terrain de captage direct de l'air au National Carbon Capture Center. Ces initiatives visent à réduire les coûts et à améliorer l'efficacité de la séparation du CO2 pour les applications industrielles, soutenant ainsi les projets américains.décarburationobjectifs grâce à des solutions de capture évolutives et de haute pureté.

Les gouvernements et les industries recherchent des solutions pour réduire la dépendance aux décharges et la pollution de l’environnement, ce qui stimule encore davantage l’adoption de ces technologies. La possibilité de traiter des plastiques mélangés et contaminés fait de la transformation du plastique en carburant une option intéressante. Alors que les volumes de déchets continuent d’augmenter, la demande de solutions de conversion des déchets efficaces et évolutives devrait fortement soutenir la croissance du marché du plastique.

RESTRICTIONS DU MARCHÉ

L’investissement en capital élevé et la complexité opérationnelle freinent la croissance du marché

Les technologies de transformation du plastique en carburant nécessitent un investissement initial substantiel pour la construction d’usines, des équipements avancés et l’intégration avec les systèmes existants. La complexité de ces processus, y compris la préparation des matières premières, le contrôle de la température et la gestion des émissions, ajoute aux coûts opérationnels. De plus, une qualité incohérente des matières premières peut avoir un impact sur l’efficacité du processus et le rendement du produit, rendant difficile le maintien d’opérations stables. Les petits acteurs ont souvent du mal à obtenir du financement en raison des risques perçus associés aux technologies émergentes. Le respect de la réglementation et des normes environnementales augmentent encore les coûts, en particulier dans les régions développées. Ces barrières financières et techniques peuvent ralentir le déploiement des projets et limiter l’expansion du marché. En conséquence, malgré un fort potentiel, l’adoption de solutions de transformation du plastique en carburant pourrait être limitée par des problèmes de faisabilité économique dans certaines régions.

OPPORTUNITÉS DE MARCHÉ

L’expansion sur les marchés émergents à forte disponibilité de déchets devrait créer des opportunités lucratives

Les économies émergentes présentent des opportunités significatives pour le marché de la transformation du plastique en carburant en raison de leur consommation de plastique en croissance rapide et de leurs infrastructures limitées de gestion des déchets. Beaucoup de ces régions sont confrontées à des défis liés aux débordements de décharges et à la pollution de l’environnement, créant un fort besoin de solutions alternatives de traitement des déchets. Les technologies de transformation du plastique en carburant peuvent résoudre ces problèmes en convertissant d’abondants déchets plastiques en produits énergétiques de valeur. La baisse des coûts de main-d'œuvre et d'exploitation dans ces régions améliore encore la viabilité du projet. Les gouvernements étudient de plus en plus de politiques et d’incitations pour promouvoir les solutions de valorisation énergétique des déchets, ouvrant ainsi la porte aux investissements et au déploiement technologique. De plus, les partenariats avec les autorités locales et les acteurs privés peuvent faciliter le développement des infrastructures. Ce paysage de marché en expansion offre un potentiel de croissance substantiel aux entreprises qui cherchent à étendre leurs opérations à l’échelle mondiale.

LES DÉFIS DU MARCHÉ

La variabilité des matières premières et les contraintes de la chaîne d’approvisionnement créent des défis pour la croissance du marché

L’un des défis majeurs du marché de la conversion du plastique en carburant est la variabilité de la composition des matières premières, qui peut affecter considérablement l’efficacité du processus et la qualité du produit. Les déchets plastiques mélangés contiennent souvent des contaminants, de l'humidité et différents types de polymères, nécessitant un prétraitement et un tri approfondis. Des chaînes d’approvisionnement incohérentes et le manque de systèmes organisés de collecte des déchets compliquent encore davantage la disponibilité des matières premières. Cette imprévisibilité peut entraîner des perturbations opérationnelles et une augmentation des coûts. De plus, la concurrence avec le recyclage mécanique des déchets plastiques de haute qualité peut limiter l’accès à des matières premières appropriées. Assurer un approvisionnement régulier et fiable en matériaux appropriés est essentiel pour maintenir les performances et la rentabilité de l’usine. Relever ces défis nécessite des investissements dans des technologies de tri avancées et des infrastructures améliorées de gestion des déchets.

Analyse de segmentation

Par technologie

Les membranes de pyrolyse sont dominantes en raison de leur haute efficacité

Sur la base de la technologie, le marché est classé en pyrolyse, gazéification, liquéfaction hydrothermale (HTL) et dépolymérisation catalytique.

En 2025, la pyrolyse dominait le marché avec une part de marché de 72,84 % en raison de son efficacité prouvée dans la conversion de divers déchets en carburants de haute qualité tels que le diesel etessence.

La liquéfaction hydrothermale (HTL) apparaît comme le segment à la croissance la plus rapide avec un TCAC estimé à 26,35 % sur la période de prévision, exploitant des processus à base d'eau pour une manipulation supérieure des plastiques humides et de la biomasse, promettant des alternatives évolutives et à faibles émissions dans un contexte d'exigences croissantes en matière de durabilité.

Par type de carburant

Le naphta et le fioul léger détiennent la plus grande part en raison de la polyvalence de la production pétrochimique

En fonction du type de carburant, le marché est classé en diesel/mazout, naphta/mazout léger, carburants essence,gaz de synthèse, et d'autres.

En 2025, le naphta/pétrole léger dominait en représentant une part de marché de 38,95 %, apprécié pour sa polyvalence dans la production pétrochimique et la valeur marchande élevée de ses matières premières mixtes en plastique.

Le diesel/mazout apparaît comme le segment connaissant la croissance la plus rapide avec un TCAC de 21,06 %, stimulé par la forte demande industrielle, les besoins du transport maritime et les progrès des rendements de raffinage issus des processus de pyrolyse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de matière première

Les polyoléfines (PE, PP) sont en tête en raison de leur offre à haut rendement par rapport à leurs homologues

En fonction du type de matière première, le marché est classé en polyoléfines (PE, PP), polystyrène (PS), polyéthylène téréphtalate (PET) et déchets plastiques mélangés.

En 2025, les polyoléfines telles que le polyéthylène (PE) et le polypropylène (PP) ont dominé la part de marché du plastique pour carburant avec 53,89 %, offrant des rendements élevés de carburants précieux en raison de leur simplicité.hydrocarburestructures idéales pour la conversion par pyrolyse.

Les déchets plastiques mélangés apparaissent comme le segment qui connaît la croissance la plus rapide avec un TCAC de 23,35 %, alimenté par une disponibilité abondante, une collecte rentable à partir de diverses sources et des innovations permettant un traitement efficace de mélanges difficiles.

Perspectives régionales du marché du plastique pour alimenter

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la plus grande part en 2025, évaluée à 184,99 millions de dollars et devrait atteindre 229,03 millions de dollars en 2026. La région est à la tête de la croissance du marché du plastique en carburant grâce à des volumes massifs de déchets plastiques résultant d'une urbanisation et d'une industrialisation rapides en Chine, en Inde et en Asie du Sud-Est. Les politiques gouvernementales favorables favorisent les technologies d’énergies renouvelables, tandis que les investissements dans les infrastructures de gestion des déchets accélèrent l’adoption d’usines de pyrolyse et de gazéification pour la production locale de carburant.

Le plastique chinois pour alimenter le marché

Le marché chinois a atteint environ 58,80 millions de dollars en 2025, soit environ 7,88 % des revenus mondiaux. La Chine génère une croissance explosive du marché grâce à la production massive de déchets plastiques, due à sa domination manufacturière et à son expansion urbaine. L’interdiction d’importation de 2018 a réorienté l’attention vers la transformation nationale, stimulant les usines de pyrolyse et le soutien politique à la récupération énergétique. Les investissements dans les technologies avancées répondent aux pressions exercées sur les décharges, positionnant la Chine comme leader de la région Asie-Pacifique dans un contexte de mandats croissants en matière de développement durable et d'initiatives d'économie circulaire.

Le plastique indien pour alimenter le marché

Le marché indien devrait être l'un des plus importants au monde, avec des revenus atteignant 44,29 millions de dollars en 2025, soit environ 5,94 % du marché mondial.

Le plastique japonais pour alimenter le marché

En 2025, le Japon représentait 21,64 millions de dollars, soit environ 2,90 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain a atteint 157,40 millions de dollars en 2025 et affiche une forte croissance alimentée par des technologies avancées de recyclage, de transformation du plastique en carburant et des réglementations favorables concernant plus de trente-cinq millions de tonnes de déchets plastiques annuels, en particulier aux États-Unis.

Le plastique américain pour alimenter le marché

Avec la forte contribution de l'Amérique du Nord et la domination des États-Unis dans la région, l'estimation du marché américain pour 2025 était de 137,96 millions de dollars, ce qui représente environ 18,50 % du marché mondial.

Europe

La valorisation boursière de l’Europe s’élevait à 138,53 millions de dollars en 2025, alors qu’elle progresse régulièrement grâce à des mandats stricts en matière d’économie circulaire et au Green Deal, en investissant de plus en plus dansplastiquele recyclage pour la récupération d'énergie en Allemagne, en France et au Royaume-Uni. Les ambitions en matière de développement durable réduisent la dépendance aux décharges, en stimulant le recyclage des produits chimiques et les projets de valorisation des déchets en carburant qui s'alignent sur des objectifs plus larges de réduction des émissions.

Le plastique allemand pour alimenter le marché

Le marché allemand représentait 33,70 millions de dollars en 2025 et devrait atteindre 41,95 millions de dollars en 2026, soit environ 4,52 % des revenus mondiaux de l'industrie.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée au cours de la période de prévision. Le marché devrait atteindre une valorisation de 159,99 millions de dollars en 2026. L'Amérique latine connaît une expansion prometteuse au Brésil, au Mexique et en Argentine, où les pôles industriels génèrent une quantité importante de plastique pour alimenter la conversion. La hausse des réglementations environnementales et des investissements dans les infrastructures promeut des pratiques durables, favorisant la pénétration du marché grâce à l’adoption de technologies et aux principes de l’économie circulaire.

Le plastique au Brésil pour alimenter le marché

Le marché brésilien a atteint 67,21 millions de dollars en 2025, ce qui représente une part très mineure du marché mondial.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient une part de marché de 14,08 % en 2025, évaluée à 105,02 millions de dollars. La région connaît une croissance émergente dans un contexte de défis croissants en matière de déchets et d’efforts de diversification énergétique. Des données limitées mettent en évidence le potentiel des centres urbains, où les pays riches en pétrole explorent des alternatives et où les pays africains investissent dansvalorisation énergétique des déchetspour lutter contre la pollution et l’accès à l’énergie, même si le retard des infrastructures ralentit le rythme.

Le plastique du CCG pour alimenter le marché

Le marché du CCG devrait atteindre environ 56,86 millions de dollars en 2025, soit environ 7,62 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent leur part de marché grâce à des partenariats, à l’expansion de leurs activités et aux progrès technologiques

Le marché mondial est consolidé et comprend un mélange d’acteurs majeurs du marché mondial et régional. Les entreprises de premier plan comprennent Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA et Nexus Circular. En mars 2026, TotalEnergies et Plastic Energy ont lancé la première usine avancée de recyclage de plastiques de France sur le site zéro brut de Grandpuits, traitant chaque année 15 000 tonnes de déchets plastiques ménagers difficiles à recycler par pyrolyse en huile synthétique. Cette étape importante soutient les objectifs d'économie circulaire, en détournant les déchets des décharges et de l'incinération tout en faisant progresser l'objectif de 30 % de polymères recyclés de TotalEnergies d'ici 2030.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DU PLASTIQUE POUR CARBURANT PROFILÉES

- Société Agilyx(NOUS.)

- Brightmark LLC (États-Unis)

- Plastic Energy Ltd. (Royaume-Uni)

- Quantafuel ASA (Norvège)

- Circulaire Nexus(NOUS.)

- Recycling Technologies Ltd. (Royaume-Uni)

- Vadxx Énergie(Canada)

- Industries Klean Inc. (Canada)

- OMV AG (Autriche)

- Shell plc (Royaume-Uni)

- ExxonMobil Corporation(NOUS.)

- Société chimique Chevron Phillips(NOUS.)

- SABIC (Arabie Saoudite)

- Licella Holdings Limited (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :CSIR-IICT a signé un protocole d'accord avec 2 Degrees Clicon Pvt. Ltd. pour faire progresser la technologie de conversion du plastique en carburant, en convertissant les plastiques non recyclables tels que les paquets de collations en carburants industriels tels que le carburant diesel alternatif et le carburant pétropolymère. Cette collaboration à Hyderabad promeut la gestion durable des déchets et réduit la dépendance aux combustibles fossiles.

- mars 2026: Neste a mis en service la plus grande installation au monde dans sa raffinerie de Porvoo, en Finlande, pour transformer les déchets plastiques liquéfiés (LWP) en produits de haute qualité.pétrochimiqueCet investissement traite jusqu'à 150 000 tonnes par an de plastiques difficiles à recycler tels que les emballages multicouches, augmentant ainsi le recyclage chimique tout en réduisant l'utilisation et les émissions de combustibles fossiles.

- mars 2026: Cuba a lancé le projet Pyralis à Holguín, utilisant la pyrolyse pour convertir les déchets plastiques en carburant. Le traitement de 100 kg de plastique produit environ 100 litres d'huile de pyrolyse, raffinable en essence et en diesel, contribuant ainsi au recyclage et aux besoins énergétiques locaux.

- Août 2025 :Des chercheurs américano-chinois ont développé une méthode révolutionnaire en une seule étape pour convertir les déchets plastiques toxiques en essence avec une efficacité de plus de 95 % à température ambiante. À l’aide d’isoalcanes légers et de catalyseurs, il produit des hydrocarbures de type essence, des matières premières chimiques et de l’acide chlorhydrique, favorisant ainsi une économie circulaire évolutive.

- Février 2025 :Petgas convertit les déchets plastiques en carburant par pyrolyse, traitant 1,5 tonne par semaine pour produire 365 gallons d'essence, de diesel etkérosèneavec 50 % d’émissions en moins que les carburants traditionnels. Le carburant est donné localement, dans le but d'une économie circulaire pour lutter contre la pollution du golfe du Mexique.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du plastique pour carburant fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances de l’industrie qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée du rapport et segmentation du marché

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 21,59 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par technologie, type de carburant, type de matière première et région |

| Par technologie |

|

| Par type de carburant |

|

| Par type de matière première |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 745,93 millions de dollars en 2025 et devrait atteindre 4 352,60 millions de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 184,99 millions de dollars.

Le marché devrait afficher un TCAC de 21,59 % au cours de la période de prévision 2026-2034.

Le secteur du naphta/pétrole léger était en tête du segment des types de matières premières.

La pénurie croissante d’eau, la production croissante de déchets plastiques et les options de recyclage limitées stimulent le marché.

Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA et Nexus Circular font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés