Taille du marché des revêtements en polyuréthane, part et analyse de l’industrie, par type de produit (revêtements à base de solvants, revêtements à base d’eau, revêtements en poudre et revêtements à base de rayonnement), par application (automobile et transports, construction, bois et meubles, aérospatiale et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

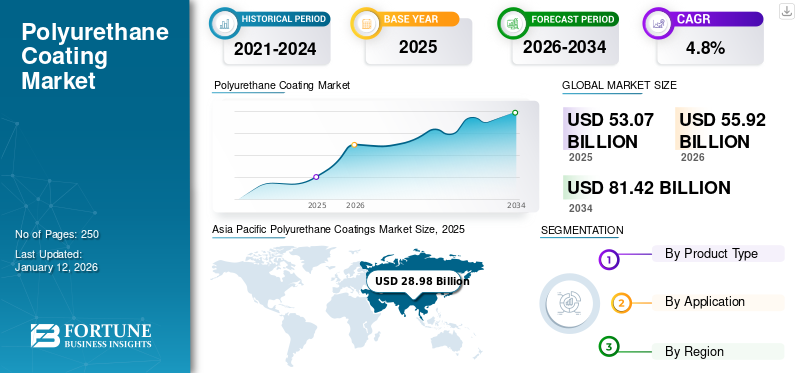

La taille du marché mondial des revêtements de polyuréthane était évaluée à 53,07 milliards USD en 2025 et devrait passer de 55,92 milliards USD en 2026 à 81,42 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements polyuréthane avec une part de marché de 55 % en 2025.

Le revêtement en polyuréthane est un type de finition protectrice largement utilisé dans diverses industries pour sa durabilité, sa flexibilité et sa résistance aux facteurs environnementaux. Il est formé par une réaction chimique entre des polyols et des isocyanates, ce qui donne un polymère offrant des propriétés mécaniques et chimiques supérieures. Ces revêtements sont couramment appliqués sur des surfaces telles que le bois, le métal, le béton, le plastique ettextilepour améliorer leur durée de vie et leur apparence. Ils sont connus pour leur excellente résistance à l’abrasion, aux produits chimiques, aux rayons UV et à l’humidité, ce qui les rend idéaux pour les applications intérieures et extérieures. Ces revêtements sont disponibles dans différentes formulations, notamment des polyuréthanes à base d'eau, à base de solvants et 100 % solides, chacun offrant des avantages distincts en fonction des exigences de l'application.

Le marché constitue un segment important au sein de l’industrie mondiale des revêtements, tiré par ses nombreuses applications dans les secteurs de l’automobile, de la construction, de l’aérospatiale, du meuble et de l’industrie. Ces revêtements sont appliqués sur de nombreux types de surfaces, notamment les métaux, le bois, le béton et les plastiques, pour améliorer leur durée de vie et leur attrait esthétique. Le marché connaît une croissance constante en raison de la demande croissante des industries qui nécessitent des revêtements hautes performances offrant une protection supérieure contre les conditions environnementales difficiles.

Le facteur déterminant du marché est la demande croissante de revêtements de protection dans les secteurs de l’automobile et de l’aérospatiale. Ces revêtements contribuent à améliorer la durabilité du véhicule en offrant une résistance à la corrosion, aux rayons UV et aux conditions météorologiques extrêmes. De même, dans le secteur de la construction,polyuréthane (PU)Les revêtements sont largement utilisés pour les applications de revêtement de sol, de toiture et d'imperméabilisation, car ils offrent une excellente adhérence, flexibilité et résistance aux intempéries. Avec l’urbanisation rapide et le développement des infrastructures, la demande pour ces revêtements devrait encore croître.

AkzoNobel, Axalta Coating Systems, Jotun, PPG Industries, Inc. et RPM International Inc. font partie des principaux acteurs du secteur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES REVÊTEMENTS EN POLYURÉTHANE

- Taille du marché en 2025 : 53,07 milliards de dollars

- Taille du marché en 2026 : 55,92 milliards de dollars

- Taille du marché prévue pour 2034 : 81,42 milliards de dollars

- TCAC : 4,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements polyuréthane avec une part de 55,00 % en 2025.

- Le segment des revêtements à base de solvants détenait la plus grande part de marché en 2024.

- Le segment de l’automobile et des transports représentait la part de marché la plus élevée en 2024.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 16,00 % en 2025, stimulée par la demande croissante des secteurs de l’automobile, de l’aérospatiale et de la construction.

Europe

L'Europe représentait 17,00 % du marché mondial en 2025, soutenue par l'adoption croissante de revêtements polyuréthane durables et à faible teneur en COV.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 28,98 milliards de dollars en 2025, tiré par la forte croissance des secteurs de l'automobile, de la construction et de la fabrication.

NOUS.

La forte demande des industries automobile et aérospatiale continue de soutenir la consommation de revêtements polyuréthane dans tout le pays.

Japon

L’utilisation croissante des revêtements polyuréthane dans les applications automobiles, de meubles et aérospatiales soutient l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de revêtements en polyuréthane écologiques et à faible teneur en COV pour stimuler la croissance du marché

L’un des principaux moteurs du marché mondial est l’évolution vers des revêtements respectueux de l’environnement et à faible teneur en COV (composés organiques volatils), en raison des préoccupations environnementales croissantes et des réglementations gouvernementales strictes. Les revêtements traditionnels à base de solvants libèrent des niveaux élevés de COV, qui contribuent à la pollution de l'air et présentent des risques pour la santé. En conséquence, les organismes de réglementation tels que l’Agence américaine de protection de l’environnement (EPA) et l’Agence européenne des produits chimiques (ECHA), dans le cadre de la réglementation REACH, ont imposé des limites d’émission strictes, encourageant les industries à adopter des alternatives plus écologiques. Les revêtements à base d’eau deviennent de plus en plus populaires en tant qu’alternative durable. Ces revêtements utilisent de l'eau comme support au lieu de solvants nocifs, réduisant ainsi les émissions de COV tout en conservant une excellente adhérence, flexibilité et durabilité.

- Par exemple, AkzoNobel, l'un des principaux fabricants de revêtements, a développé des revêtements polyuréthanes à base d'eau qui répondent aux normes environnementales tout en offrant une protection haute performance pour les surfaces en bois, en métal et automobiles.

- De même, PPG Industries a lancé le revêtement PU à base d'eau SIGMAZINC, utilisé dans les projets maritimes et d'infrastructures pour offrir une résistance à la corrosion sans émissions de solvants nocifs.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières et des réglementations environnementales strictes pourraient entraver la croissance du marché

Les revêtements en polyuréthane dépendent fortement de matières premières clés telles que les isocyanates (TDI, MDI) et les polyols, qui sont dérivés depétrochimiquematières premières. Les prix de ces matériaux dépendent fortement des prix du pétrole brut, qui sont sujets aux fluctuations dues aux tensions géopolitiques, aux perturbations de la chaîne d’approvisionnement et aux changements de politiques énergétiques.

- Le conflit russo-ukrainien et les réductions de production de l’OPEP ont entraîné une hausse des prix du pétrole, impactant directement le coût de production du polyuréthane.

Un autre obstacle majeur est la réglementation environnementale croissante imposée sur les émissions de composés organiques volatils (COV) et les produits chimiques dangereux utilisés dans les revêtements en polyuréthane. De nombreuses substances à base de solvants contiennent des niveaux élevés de COV, qui contribuent à la pollution de l'air et aux risques pour la santé. Les organismes de réglementation tels que l’Agence américaine de protection de l’environnement (EPA), l’Agence européenne des produits chimiques (ECHA) et le ministère chinois de l’Écologie et de l’Environnement ont mis en place des limites d’émission strictes, poussant les fabricants à développer des alternatives à base d’eau et d’origine biologique. Cependant, la transition vers des revêtements à faible teneur en COV ou sans solvants nécessite des investissements importants en R&D et en reformulation, ce qui peut être long et coûteux.

- La réglementation REACH de l’Union européenne a restreint l’utilisation de certains isocyanates en raison de leurs risques potentiels pour la santé, obligeant les entreprises à explorer des formulations alternatives ou des méthodes d’application plus sûres.

OPPORTUNITÉS DE MARCHÉ

Avancées technologiques et développement de revêtements intelligents pour créer des opportunités lucratives sur le marché

L'innovation dans les revêtements polyuréthane a conduit au développement de revêtements intelligents qui offrent des performances, une durabilité et une fonctionnalité améliorées au-delà des revêtements traditionnels. Les revêtements en polyuréthane auto-réparateurs, qui peuvent réparer automatiquement les rayures et les dommages mineurs, constituent une avancée majeure. Ces revêtements contiennent des microcapsules remplies d'agents cicatrisants qui se rompent lors de dommages superficiels, comblant les rayures et restaurant la couche protectrice.

- Par exemple, dans l’industrie automobile, des entreprises telles que Nissan et Mercedes-Benz ont exploré les revêtements auto-cicatrisants pour l’extérieur des voitures, réduisant ainsi le besoin de repeinture et d’entretien fréquents.

De même, les revêtements anticorrosion en polyuréthane gagnent du terrain dans les applications marines et industrielles, où l'exposition à des environnements difficiles peut entraîner la rouille et la dégradation. Ces revêtements, infusés denanotechnologie, créent une barrière plus solide contre l’humidité, les produits chimiques et les températures extrêmes, prolongeant ainsi la durée de vie des structures métalliques telles que les ponts, les pipelines et les plates-formes pétrolières offshore.

TENDANCES DU MARCHÉ DES REVÊTEMENTS POLYURÉTHANE

Application accrue des produits dans l’industrie automobile pour stimuler la croissance du marché

Les revêtements en polyuréthane connaissent un essor considérable dans le secteur automobile, motivés par le besoin de revêtements légers, performants et esthétiquement attrayants. Ces revêtements offrent une excellente résistance à l'abrasion, une durabilité, une protection UV et une rétention de brillance, ce qui les rend idéaux pour les applications extérieures sur les véhicules. De plus, les revêtements PU contribuent à réduire le poids total du véhicule en permettant des couches de revêtement plus fines mais très efficaces, améliorant ainsi le rendement énergétique et contribuant à la réduction des émissions, des préoccupations clés dans l'industrie automobile d'aujourd'hui. La montée devéhicules électriques (VE)a encore stimulé la demande de revêtements spécialisés capables de protéger les composants sensibles, tels que les boîtiers de batteries et les pièces électroniques, de l'exposition thermique et chimique. Les équipementiers automobiles se tournent de plus en plus vers des vernis transparents PU haute performance pour des finitions esthétiques avancées qui restent durables dans des conditions environnementales difficiles.

Par exemple, Axalta Coating Systems propose une gamme de revêtements automobiles à base de polyuréthane qui allient une durabilité élevée à des finitions visuellement saisissantes. De même, les solutions en polyuréthane de BASF sont largement adoptées pour les applications OEM et de rechange, offrant une résistance aux rayures et une conservation de la brillance à long terme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Le segment des revêtements à base de solvant détient une part dominante en raison de ses propriétés

En fonction du type de produit, le marché est segmenté en revêtements à base de solvants, revêtements à base d'eau,revêtements en poudreet les revêtements à base de rayonnement.

Le segment des revêtements à base de solvants détenait la part de marché mondiale la plus importante des revêtements de polyuréthane en 2024. La demande pour ces revêtements augmente dans les industries qui nécessitent une protection haute performance, une durabilité supérieure et une résistance aux conditions environnementales difficiles. Ils offrent une excellente adhérence, résistance chimique et flexibilité, ce qui les rend adaptés aux applications dans les secteurs automobile, aérospatial, maritime et industriel.

Le segment des revêtements à base d’eau devrait connaître une croissance significative au cours de la période de prévision en raison de la sensibilisation croissante à l’environnement et des réglementations strictes en matière de COV. Ces revêtements offrent une faible toxicité, une odeur réduite et des avantages écologiques, ce qui en fait le choix préféré des industries en transition vers des solutions durables. La construction etmeublesLes industries sont des moteurs de croissance majeurs, car les revêtements PU à base d’eau sont largement utilisés dans les revêtements de bois, les revêtements de sol et les finitions architecturales en raison de leurs faibles émissions et de leur facilité d’application.

Par candidature

Le segment de l'automobile et des transports sera en tête en raison de l'utilisation élevée du produit

En fonction des applications, le marché est segmenté en automobile et transports, construction, bois et meubles, aérospatiale et autres.

Le segment de l’automobile et des transports détenait la part de marché mondiale la plus importante en 2024. La croissance du segment est tirée par la demande croissante de revêtements hautes performances, durables et légers. Les revêtements PU sont largement utilisés dans les extérieurs, intérieurs, châssis et composants de soubassement d'automobiles pour offrir une résistance supérieure à la corrosion, aux rayons UV, à l'abrasion et aux produits chimiques.

Le segment de la construction devrait connaître une croissance significative au cours de la période de prévision. La popularité croissante des revêtements protecteurs pour les ponts, les autoroutes et les structures industrielles contribue également à l’expansion du marché. De plus, les revêtements PU offrent une résistance supérieure aux conditions météorologiques extrêmes, à l’exposition aux UV et à l’usure mécanique.

Le segment du bois et du meuble devrait connaître une croissance significative au cours de la période de prévision. La demande croissante d’esthétique, de durabilité et de protection des surfaces stimule la croissance du segment. Les revêtements PU offrent des finitions très brillantes, une résistance aux rayures et une protection contre l'humidité, la chaleur et les taches, ce qui les rend idéaux pour les meubles, armoires,sol, et des objets de décoration.

Perspectives régionales du marché des revêtements en polyuréthane

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Polyurethane Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique représentait 28,98 milliards de dollars en 2025, soit 55,00 % de la part de marché mondiale, et devrait atteindre 30,66 milliards de dollars en 2026. La croissance du marché des revêtements en polyuréthane dans la région est tirée par une industrialisation rapide, l'urbanisation et l'expansion des secteurs de l'automobile et de la construction. La Chine, le plus grand producteur et consommateur de revêtements PU, domine le marché régional en raison de son industrie manufacturière en plein essor, de ses projets d'infrastructure soutenus par le gouvernement et de sa production automobile élevée. L'Inde, le Japon et la Corée du Sud connaissent également une forte croissance, avec une demande croissante de revêtements PU pour les meubles et les applications aérospatiales.

Amérique du Nord

Le marché nord-américain a généré 8,38 milliards de dollars en 2025, soit 16,00 % du paysage du marché mondial, et devrait atteindre 9,02 milliards de dollars en 2026. L'Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, tirée par la demande croissante des secteurs de l'automobile, de l'aérospatiale et de la construction. Les États-Unis et le Canada sont des contributeurs clés, les principaux constructeurs automobiles tels que Ford, General Motors et Tesla s'appuyant sur les revêtements en polyuréthane pour la protection et la durabilité de leurs véhicules.

Europe

L'Europe a contribué à hauteur de 17,00 % au marché mondial en 2025, avec une valorisation de 9,16 milliards USD, et devrait atteindre 9,58 milliards USD en 2026. L'Europe devrait devenir la deuxième plus grande région du marché mondial, tirée par des initiatives de développement durable, des lois environnementales strictes et des applications industrielles. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde de l'adoption de revêtements en polyuréthane d'origine biologique et à base d'eau en raison des réglementations strictes de l'UE REACH qui limitent les émissions de COV.

l'Amérique latine

L'Amérique latine a contribué pour environ 2,96 milliards de dollars au marché mondial en 2025, soit une part de 6,00 %, et devrait atteindre 3,04 milliards de dollars en 2026. Le marché latino-américain devrait connaître une croissance modérée, attribuée à l'augmentation des dépenses dans les projets commerciaux et résidentiels, stimulant la demande de revêtements de sol, d'imperméabilisation et d'isolation à base de PU.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique détenait 5,00 % du marché mondial, atteignant une valorisation de 2,63 milliards USD, et devrait atteindre 2,72 milliards USD en 2026. La région Moyen-Orient et Afrique connaît une croissance constante. Les projets d'infrastructures,pétrole et gazles industries et le développement urbain alimentent la demande. L'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud investissent massivement dans la construction, les transports et l'expansion industrielle, créant ainsi une forte demande de revêtements en polyuréthane dans des applications de protection telles que les structures en acier, les pipelines et les bâtiments commerciaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élaborent des stratégies cruciales pour maintenir leur domination sur le marché

Les principaux acteurs opérant sur le marché sont AkzoNobel, Axalta Coating Systems, Jotun, PPG Industries, Inc. et RPM International, Inc. La plupart des entreprises mondiales ont intégré les activités de production et de vente de matières premières pour maintenir la qualité des produits et étendre leur présence régionale. Cela donne aux entreprises un avantage concurrentiel sous la forme d’avantages en termes de coûts qui améliorent leurs marges bénéficiaires. Pour rester compétitifs et répondre aux demandes changeantes des utilisateurs finaux, les acteurs du marché mettent davantage l’accent sur leurs efforts de R&D. De plus, les entreprises ont adopté des stratégies, telles que l'acquisition, le partenariat et le lancement de nouveaux produits, pour accroître leur présence dans diverses régions.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DE REVÊTEMENTS EN POLYURÉTHANE

- AkzoNobel (Pays-Bas)

- Systèmes de revêtement Axalta(NOUS.)

- Jotun(Norvège)

- PPG Industries, Inc.(NOUS.)

- RPM International Inc. (États-Unis)

- La société Sherwin-Williams(NOUS.)

- Kansai Paint Co., Ltd. (Inde)

- DIC CORPORATION (Japon)

- Specialty Coating Systems Inc. (États-Unis)

- Conpro Chemicals Private Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :La division Coatings de BASF a étendu sa capacité de production de résine polyester et polyuréthane dans son usine de Caojing à Shanghai, en Chine, avec une capacité de 18 800 tonnes métriques par an.

- Juillet 2024 :AkzoNobel a lancé la gamme Selva Pro de systèmes de revêtements polyuréthane et acrylique 2K pour la communauté professionnelle et industrielle du travail du bois. La gamme Selva Pro comprend trois systèmes et offre une gamme complète de reflets allant du brillant au mat, et offre des possibilités de couleurs illimitées pour les imaginations les plus créatives.

- Août 2022 :BASF lance le polyuréthane thermoplastiqueFilm de protection de peinturede RODI pour une meilleure protection de la peinture automobile. Il offre une protection multifacette et durable aux revêtements automobiles.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principales entreprises, la technologie et les applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 4,8 % au cours de la période 2026-2034 |

|

Segmentation |

Par type de produit

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 55,92 milliards de dollars en 2026 et devrait atteindre 81,42 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 28,98 milliards de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision.

Par application, le segment de l’automobile et des transports a dominé le marché.

La préférence croissante pour les revêtements écologiques et à faible teneur en COV stimule la croissance du marché.

AkzoNobel, Axalta Coating Systems, Jotun, PPG Industries, Inc. et RPM International Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés