Taille, part et analyse de l’industrie du marché de l’alcool polyvinylique, par qualité (PVA entièrement hydrolysé, PVA partiellement hydrolysé et qualités modifiées/spécialisées), par industrie d’utilisation finale (papier, textiles, construction, adhésifs, emballages et autres) et prévisions régionales, 2026-2034

Taille du marché de l’alcool polyvinylique et perspectives d’avenir

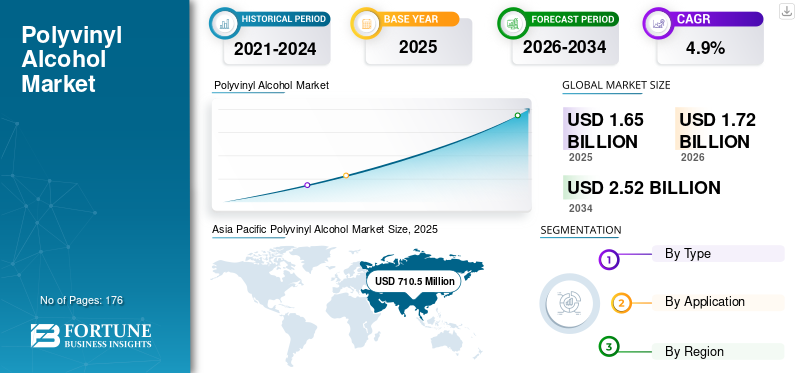

La taille du marché mondial de l’alcool polyvinylique était évaluée à 1 656,4 millions de dollars en 2025. Le marché devrait passer de 1 720,5 millions de dollars en 2026 à 2 525,8 millions de dollars d’ici 2034, avec un TCAC de 4,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’alcool polyvinylique avec une part de marché de 42,89 % en 2025.

L'alcool polyvinylique (PVA) est un polymère spécialisé utilisé dans les adhésifs, les revêtements de papier, les films d'emballage, les textiles et les matériaux de construction. Sa demande dépend des industries qui ont besoin d’une forte liaison, d’une bonne capacité filmogène, d’une solubilité dans l’eau et d’une résistance aux huiles et aux produits chimiques. Il est apprécié dans les applications où la qualité des produits, l'efficacité des processus et la compatibilité environnementale sont importantes. À l'échelle mondiale, le marché est soutenu par une demande constante dans les secteurs de l'emballage, du papier,textileet les secteurs industriels. La croissance est principalement tirée par les utilisations basées sur la performance, les tendances en matière de durabilité et l’expansion progressive des industries d’utilisation finale, plutôt que par une augmentation soudaine du volume global de consommation.

Un nombre limité d’entreprises bien établies disposant d’une intégration de fabrication avancée et d’une connaissance approfondie des processus occupent une position dominante sur le marché. Des acteurs majeurs tels que KURARAY CO., LTD., Sekisui Specialty Chemicals America, Mitsubishi Chemical Corporation, China Petrochemical Corporation, Denka Company Limited et des fabricants régionaux se concentrent sur la qualité des produits, les qualités spécifiques aux applications et un support d'approvisionnement constant. En outre, il en résulte un marché modérément consolidé caractérisé par une demande stable, des barrières techniques à l’entrée et une expansion contrôlée des capacités.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’alcool polyvinylique

- Taille du marché en 2025 : 1 656,4 millions de dollars

- Taille du marché en 2026 : 1 720,5 millions de dollars

- Taille du marché prévue pour 2034 : 2 525,8 millions de dollars

- TCAC : 4,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 42,89 % en 2025.

- Le segment du PVA partiellement hydrolysé devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

- Le segment de l’emballage devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a atteint 366,7 millions de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché avec une valeur de 710,5 millions de dollars en 2025.

Europe

L’Europe devrait atteindre 392,5 millions de dollars en 2025.

NOUS.

Le marché était évalué à 327,2 millions de dollars en 2025.

Allemagne

Le marché a atteint 78,7 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DE L'ALCOOL POLYVINYLIQUE

La transition vers des qualités spécialisées et des applications de films fonctionnels remodèle le marché

Une tendance clé du marché est la demande croissante de qualités spéciales et d’applications de films fonctionnels aux performances plus contrôlées. Les fabricants développent de plus en plus de produits offrant une solubilité sur mesure, une meilleure résistance du film, des propriétés barrières améliorées et une adéquation aux utilisations techniques. Cela montre que le marché évolue progressivement au-delà des applications standards vers une demande à plus forte valeur ajoutée. D'un point de vue commercial, la différenciation des produits et l'amélioration des performances deviennent de plus en plus importantes pour renforcer la position sur le marché, répondre aux besoins spécifiques des clients et soutenir la croissance des applications à plus forte valeur ajoutée.

- Selon Eurostat, l'UE a généré 79,7 millions de tonnes de déchets d'emballages en 2023, dont 40,4 % étaient du papier et du carton. Cela soutient la tendance vers des films et des matériaux de revêtement plus fonctionnels, où l'alcool polyvinylique est de plus en plus utilisé dans les applications d'emballage spécialisées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante des applications d’emballage et de papier soutient la croissance du marché

La demande de PVA est principalement influencée par son utilisation croissante dansconditionnementet les applications papier, où la capacité filmogène, la résistance de la surface et la performance barrière sont importantes. Dans l'emballage, il est utilisé dans des films spéciaux et des formats d'emballage solubles qui nécessitent une résistance élevée et une dissolution contrôlée. Dans les applications papetières, il améliore les performances de couchage, l’imprimabilité et la qualité de surface, ce qui le rend précieux dans le traitement du papier haute performance. L’expansion constante des exigences en matière de qualité des emballages et des besoins en matière de revêtement du papier continue de générer une forte demande pour ce type d’alcool dans ces segments d’utilisation finale.

- Selon Statistique Canada, les exportations de pâtes et papiers ont augmenté de 12,2 % en septembre 2024. Cela soutient une demande constante dans les applications liées au papier où l'alcool polyvinylique est utilisé pour les performances de couchage et de reliure.

RESTRICTIONS DU MARCHÉ

Une forte dépendance à l’égard des industries d’utilisation finale cycliques crée une volatilité de la demande de produits

La demande d'alcool polyvinylique est limitée par sa forte dépendance à l'égard des industries d'utilisation finale affectées par les cycles économiques, en particulier l'emballage, les textiles, la construction, le papier et les adhésifs. Lorsque l’activité manufacturière ralentit, que la demande dans le secteur de la construction s’affaiblit ou que les dépenses de consommation deviennent incertaines, la demande dans ces secteurs peut diminuer. Puisqu’il est principalement utilisé dans des applications industrielles et basées sur la performance, sa consommation est alignée sur les tendances de production des marchés en aval. Cela rend le marché plus sensible aux ralentissements économiques, à la pression sur les coûts et à l’évolution des modèles de demande dans les principaux secteurs d’utilisation finale.

- Selon le Bureau du recensement des États-Unis, la valeur de la construction en 2025 était inférieure de 1,4 % à celle de 2024. Cela montre comment la faiblesse du secteur cyclique, comme celui de la construction, peut affecter la demande de PVA dans les applications industrielles en aval.

OPPORTUNITÉS DE MARCHÉ

L’utilisation croissante dans les applications d’emballages hydrosolubles et spécialisés crée un potentiel de croissance future

L'alcool polyvinylique présente un potentiel de croissance dans les applications d'emballages hydrosolubles et spécialisés, où la dissolution contrôlée, la résistance du film et la compatibilité environnementale sont importantes. Ses propriétés le rendent adapté au conditionnement de détergents, de produits agrochimiques et d’autres produits en dose unitaire qui nécessitent commodité et performances fiables. À mesure que les industries développent des solutions d'emballage plus fonctionnelles et axées sur la durabilité, l'utilisation du produit peut s'étendre au-delà de ses applications traditionnelles. Cela crée des opportunités claires à long terme pour le marché, soutenues par l’innovation des produits et le besoin croissant de matériaux d’emballage spécialisés.

- Selon Eurostat, les déchets d'emballages en papier et carton dans l'UE ont atteint 34,0 millions de tonnes en 2022, ce qui en fait le plus grand flux de déchets d'emballage. Cela soutient les opportunités à long terme pour le PVA dans les applications de couchage du papier et d’emballages spéciaux.

LES DÉFIS DU MARCHÉ

La compétitivité des coûts et la cohérence des produits restent des défis clés

Les producteurs d’alcool polyvinylique sont confrontés à un défi majeur : trouver un équilibre entre compétitivité des coûts et qualité constante des produits. Étant donné que le matériau est utilisé dans des applications sensibles aux performances telles queemballage alimentaire, les revêtements de papier, les adhésifs et les textiles, même de petits changements de qualité, de viscosité ou de solubilité peuvent affecter l'acceptation des clients. Dans le même temps, les producteurs doivent gérer les coûts des matières premières, de l’énergie et des opérations sur un marché où la flexibilité des prix est souvent limitée. Cela crée une pression sur les fabricants pour qu'ils maintiennent des normes de production stables tout en protégeant les marges et en répondant aux exigences spécifiques des différentes applications finales.

- Selon le Bureau of Labor Statistics des États-Unis, les prix à la production des biens ont augmenté de 2,5 % en 2025, soulignant la pression plus large sur les coûts auxquelles les fabricants sont confrontés dans la gestion des marges et la cohérence des produits.

Analyse de segmentation

Par niveau

La résistance élevée du film et la résistance chimique soutiennent la domination du PVA entièrement hydrolysé dans la consommation

En fonction de la qualité, le marché est segmenté en PVA entièrement hydrolysé, PVA partiellement hydrolysé et qualités modifiées/spécialisées.

Le segment du PVA entièrement hydrolysé représentait une part importante du marché de l’alcool polyvinylique en 2025. Cette qualité est en tête de la consommation du marché car elle offre une résistance élevée à la traction, de fortes performances filmogènes, une meilleure résistance chimique et une sensibilité à l’eau plus faible par rapport aux autres qualités. Ces propriétés le rendent adapté aux applications qui nécessitent durabilité, stabilité structurelle et performances fiables dans tous les processus industriels. Sa position forte est soutenue par la demande des utilisations finales où la résistance des matériaux et la constance des performances sont plus importantes que la facilité de dissolution. Alors que les industries continuent de privilégier les qualités de matériaux fiables et hautes performances, le PVA entièrement hydrolysé reste le segment leader du marché.

Le segment du PVA partiellement hydrolysé devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par secteur d'utilisation finale

Une forte utilisation dans les domaines du revêtement, de la reliure et du traitement de surface positionne le papier comme principal point d'ancrage de la demande

Par industrie d’utilisation finale, le marché est segmenté en papier, textiles, construction, adhésifs, emballages et autres.

Le segment du papier représentait la plus grande part en 2025. Le papier est à l'origine de la demande d'alcool polyvinylique, car ce matériau est largement utilisé dans les applications de revêtement, de reliure et de traitement de surface où la résistance, l'imprimabilité et la qualité de la surface sont importantes. Il améliore les performances du papier en améliorant l'efficacité du revêtement, la liaison des pigments et les propriétés de résistance, ce qui le rend précieux pour la production de papier et de carton de haute qualité. Alors que les fabricants de papier continuent de se concentrer sur la qualité des produits, l’efficacité du traitement et les performances fonctionnelles, le PVA reste un matériau important dans ce segment, soutenant une demande stable dans une large gamme d’applications papier.

Le segment de l’emballage devrait croître à un TCAC de 5,7 % au cours de la période de prévision.

Perspectives régionales du marché de l’alcool polyvinylique

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Polyvinyl Alcohol Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché en 2025 avec une valeur de 710,5 millions de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 741,6 millions de dollars. Le leadership de la région est soutenu par sa base manufacturière à grande échelle, sa forte production de papier et de textile et sa large consommation dans les domaines de l’emballage, des adhésifs et des applications de construction. Une activité industrielle élevée, une production à des coûts compétitifs et la présence d'importantes industries de transformation en aval continuent de soutenir une demande constante de PVA, en particulier dans les applications à haut volume et axées sur les performances.

Marché chinois de l’alcool polyvinylique

Compte tenu de la forte contribution de l’Asie-Pacifique et de l’empreinte manufacturière à grande échelle de la Chine, le marché chinois était estimé à 308,7 millions de dollars en 2025, ce qui représente environ 43,4 % des revenus régionaux. La demande est soutenue par la vaste base de fabrication de papier, de textile et d’emballage du pays, ainsi que par une forte utilisation de produits dans les adhésifs,matériaux de construction, et d'autres applications industrielles. Son industrie de transformation chimique bien établie et son environnement de production à haut volume continuent de soutenir une consommation stable tant pour les qualités standard que celles axées sur les performances.

Marché indien de l’alcool polyvinylique

La taille du marché indien en 2025 était évaluée à environ 73,2 millions de dollars. La croissance est soutenue par l’expansion de la production de papier et de textile, la demande croissante d’adhésifs et d’applications d’emballage et l’utilisation croissante dans les matériaux de construction. L’expansion de la fabrication en aval soutient une demande constante de qualités PVA.

Amérique du Nord

L'Amérique du Nord reste un marché régional important et a atteint 366,7 millions de dollars en 2025. La demande est soutenue par l'utilisation établie du PVA dans les applications du papier, des adhésifs, de l'emballage, de la construction et du textile. La région bénéficie d'une infrastructure industrielle mature, de capacités de traitement en aval fiables et d'une demande constante de qualités axées sur la performance. Toutefois, la croissance du marché de l’alcool polyvinylique reste modérée, car la consommation est largement axée sur le remplacement et l’expansion globale du volume est limitée par les industries d’utilisation finale relativement matures de la région.

Marché américain de l’alcool polyvinylique

Le marché américain en 2025 était évalué à 327,2 millions de dollars, ce qui représente environ 89,2 % des revenus mondiaux. La consommation est tirée par la demande dans le domaine de la transformation du papier, des adhésifs, des emballages alimentaires, des matériaux de construction et des applications textiles, où le PVA est apprécié pour sa capacité filmogène, ses performances de liaison et son adéquation aux processus industriels de haute qualité.

Europe

L’Europe devrait enregistrer une croissance modeste au cours de la période de prévision, pour atteindre une valorisation de 392,5 millions de dollars d’ici 2025. Des normes environnementales strictes, des coûts énergétiques élevés et une forte importance accordée à la qualité des produits et à l’efficacité de la transformation façonnent la région. Malgré ces défis, la demande constante de papier, d'emballages, d'adhésifs, de construction et d'applications textiles continue de soutenir la consommation de PVA dans les secteurs industriels et d'utilisation finale spécialisée.

Marché allemand de l’alcool polyvinylique

Le marché allemand a atteint environ 78,7 millions de dollars d’ici 2025, soit environ 20,0 % du marché régional. La demande est soutenue par les industries fortes du papier, de l'emballage, des adhésifs et de la construction, ainsi que par une utilisation constante dans des applications techniques qui nécessitent des performances filmogènes et de reliure fiables.

Marché britannique de l’alcool polyvinylique

Le marché britannique en 2025 était évalué à 71,0 millions de dollars, ce qui représentait environ 18,1 % des revenus régionaux. La consommation est concentrée dans le traitement du papier, les adhésifs, l'emballage et certaines applications de construction et textiles, où le PVA est utilisé pour sa capacité filmogène, ses performances de liaison et la fiabilité de son processus.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché d'Amérique latine a atteint une valorisation de 109,0 millions de dollars en 2025, soutenu par l'expansion des activités de papier et d'emballage, la demande croissante d'adhésifs et l'utilisation croissante du PVA dans les applications de construction et textiles. Au Moyen-Orient et en Afrique, la demande est soutenue par la transformation du papier, l'emballage, les adhésifs et la croissance progressive de la fabrication industrielle en aval. Le marché du Moyen-Orient et de l'Afrique a atteint 77,7 millions de dollars en 2025. La croissance dans les deux régions reste stable, soutenue par l'amélioration de l'activité industrielle et le développement plus large d'applications dans les principaux secteurs d'utilisation finale.

Marché de l'alcool polyvinylique du CCG

Le marché du CCG représentait environ 43,3 millions de dollars en 2025, soit environ 55,7 % des revenus régionaux. L’industrie croissante de l’emballage, le développement de la construction et la transformation industrielle croissante en aval soutiennent la demande. L’utilisation croissante dans les adhésifs, les applications liées au papier et les formulations industrielles continue de soutenir la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les barrières à l’entrée élevées et la complexité technique stimulent la consolidation du marché et l’orientation stratégique des principaux acteurs

Le marché est assez concentré et nécessite un haut niveau d'expertise technique, car le savoir-faire en matière de production, les exigences de cohérence de la qualité et les normes de performance spécifiques aux applications créent d'importantes barrières à l'entrée. Ces facteurs limitent les nouvelles participations et concentrent l’offre parmi un petit groupe de producteurs mondiaux dotés de capacités de fabrication et d’une expertise en matière de processus établies.

Des acteurs de premier plan tels que KURARAY CO., LTD., Sekisui Specialty Chemicals America, Mitsubishi Chemical Corporation, China Petrochemical Corporation et Denka Company Limited se concentrent principalement sur l'amélioration de la qualité des produits, le développement de qualités spécialisées et le renforcement de l'offre spécifique au client plutôt que de poursuivre une expansion agressive de la capacité. Les activités récentes de ces sociétés clés mettent en évidence l'accent stratégique mis sur l'amélioration des performances, la diversification des applications et le mouvement progressif vers des segments de produits à plus forte valeur ajoutée pour soutenir un positionnement sur le marché à long terme.

LISTE DES PRINCIPALES ENTREPRISES D'ALCOOL POLYVINYLIQUE PROFILÉES

- KURARAY CO., LTD.(Japon)

- Sekisui Specialty Chemicals Amérique(NOUS.)

- Mitsubishi Chemical Corporation (Japon)

- BOULING CHEMICAL CO., LIMITED (Chine)

- Société pétrochimique chinoise (Chine)

- Guangzhou Minwei PVA Sales Co., Ltd.(Chine)

- SNP, Inc.(NOUS.)

- Société Denka Limitée. (Japon)

- Merck KGaA(Allemagne)

- 6 Aquapak Polymers Limited (Royaume-Uni)

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD), volume (kilotonne) |

| Segmentation | Par qualité, secteur d'utilisation finale et région |

| Par niveau |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1 656,4 millions de dollars en 2025 et devrait atteindre 2 525,8 millions de dollars d’ici 2034.

Enregistrant un TCAC de 4,9%, le marché devrait afficher une croissance constante au cours de la période de prévision.

L’industrie de l’utilisation finale du papier était en tête du marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La demande croissante de PVA dans les applications d’emballage, de papier et d’adhésifs est le principal moteur de la croissance du marché, soutenue par ses propriétés filmogènes, liantes et de revêtement.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 176

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés