Taille du marché de l’analyse de la santé de la population, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (basé sur le cloud et sur site), par utilisateur final (prestataires de soins de santé, payeurs de soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

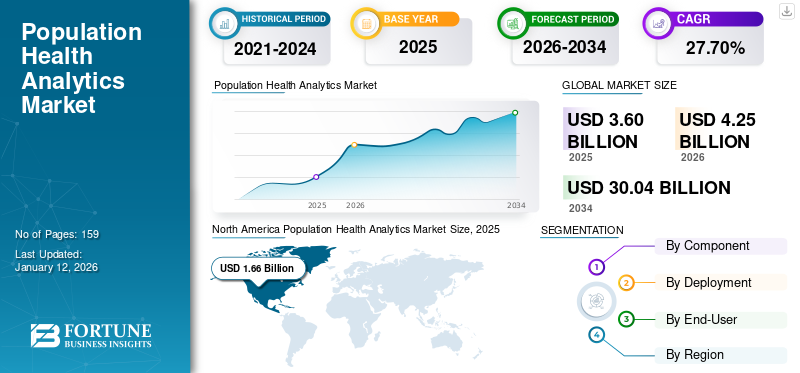

La taille du marché mondial de l’analyse de la santé de la population était évaluée à 3,60 milliards USD en 2025. Le marché devrait passer de 4,25 milliards USD en 2026 à 30,04 milliards USD en 2034, avec un TCAC de 27,70 % sur la période de prévision. L’Amérique du Nord a dominé le marché de l’analyse de la santé de la population avec une part de marché de 46,15 % en 2025.

L'analyse de la santé de la population consiste à collecter et à analyser des données pour améliorer la santé d'une population. Le marché mondial connaît une croissance exponentielle, tirée par la poussée du secteur mondial de la santé vers des soins basés sur la valeur, des informations prédictives et une prise de décision basée sur les données. De plus, des facteurs tels que les progrès technologiques et le besoin croissant de lutter contre les disparités en matière de santé complètent également la croissance du marché. La croissance du marché est en outre tirée par la capacité de l’analyse de la santé de la population à identifier les tendances, à prédire les résultats et à optimiser l’allocation des ressources, conduisant finalement à de meilleurs résultats pour les patients et à des économies de coûts. Dans l’ensemble, le marché a affiché une croissance robuste, les projections indiquant une trajectoire ascendante continue.

Le marché est la pierre angulaire de la transformation des soins de santé modernes vers des soins préventifs et personnalisés. Avec l’adoption de l’IA, du cloud computing et du big data, le marché est prêt à connaître une expansion durable. Toutefois, la réussite de son intégration dépendra de la résolution des problèmes de confidentialité des données, de l’amélioration de l’interopérabilité et de la réduction de la fracture numérique, en particulier dans les économies émergentes.

En outre, des acteurs de premier plan du marché tels qu'Oracle, Optum, OSP et d'autres s'impliquent activement pour proposer des solutions innovantes intégrant l'IA et maintenir leur position sur le marché en augmentant leurs offres et leurs initiatives stratégiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Passer à des soins basés sur la valeur pour propulser la croissance du marché

Le marché connaît une croissance significative en raison de l’évolution croissante vers des soins basés sur la valeur. Cette transition joue un rôle crucial en fournissant des informations basées sur les données qui améliorent les résultats pour les patients, réduisent les coûts et optimisent la coordination des soins. En analysant de vastes ensembles de données d'informations sur les patients, les prestataires peuvent identifier les personnes à haut risque, mettre en œuvre des interventions ciblées et mesurer l'efficacité des stratégies de soins.

Les systèmes de santé s’orientent de plus en plus vers des soins fondés sur la valeur, qui mettent l’accent sur la qualité et la rentabilité. De plus, les gouvernements et les payeurs privés évoluent vers des systèmes de remboursement basés sur la valeur, mettant l’accent sur les résultats plutôt que sur les services. Ce changement entraîne une demande d'analyses permettant de relier le traitement aux résultats, d'optimiser l'allocation des ressources et d'améliorer les mesures du bien-être de la population.

- Par exemple, Carle Health a utilisé des outils de gestion de la santé de la population pour réduire les risques financiers.

RESTRICTIONS DU MARCHÉ

Conformité à la confidentialité et à la sécurité des patients pour limiter la croissance du marché

Un nombre croissant deessais cliniquespermet une augmentation de la génération de données sensibles, ce qui fait de la sécurité et de la confidentialité des données une préoccupation importante. L’incidence croissante des violations de données et de la cybercriminalité limite la croissance du marché. La conformité réglementaire avec des cadres tels que HIPAA (États-Unis), GDPR (UE) et les lois locales sur les données de santé nécessite des systèmes robustes de cryptage, de contrôle d'accès et d'audit. Toute violation de ces réglementations peut entraîner de lourdes sanctions et nuire à la réputation.

De plus, des sources de données disparates, allant des données cliniques et des réclamations aux technologies portables, posent des défis dans la normalisation et l'harmonisation des informations sur la santé pour obtenir des informations précises sur la population. Cela crée également un risque de violation de données.

- Par exemple, en février 2025, plus de 1,6 million de dossiers personnels et médicaux ont été compromis chez DM Clinical Research, ce qui représente 2 téraoctets de données. De telles violations et fuites de données nuisent à la confiance des patients.

Ainsi, ces conditions nécessitent des protocoles stricts de gestion et de stockage des données des patients ainsi que des lois critiques pour éviter les violations de données et les sanctions.

OPPORTUNITÉS DE MARCHÉ

Des avancées technologiques pour offrir une opportunité lucrative au marché

Ces dernières années, le marché a connu une forte évolution vers le développement et l’intégration de technologies avancées. Cela a créé une opportunité de croissance lucrative permettant aux entreprises de saisir des avenues inexploitées.

Avancées en matière d’analyse de données, d’intelligence artificielle etapprentissage automatiquepermettent d’obtenir des informations plus sophistiquées et plus précises sur la santé de la population. En outre, le déploiement de l’intelligence artificielle (IA) dans les PHA s’accélère, permettant ainsi une stratification des risques en temps réel, une détection précoce des maladies et des prévisions au niveau de la population. L’adoption de l’analyse prédictive a augmenté rapidement au cours des dernières années. Les plateformes basées sur l’IA aident désormais à identifier les patients à haut risque, à améliorer la prestation des soins et à réduire les coûts d’hospitalisation.

De plus, les chercheurs et les entreprises d’appareils de technologie médicale sont engagés dans le développement de la recherche sur la santé numérique à l’aide d’appareils mobiles et portables pour les essais cliniques de diverses maladies, ce qui stimule la croissance du marché au cours de la période de prévision.

- Par exemple, Creative Information Technology, Inc. est l’un des principaux acteurs du marché qui propose des logiciels basés sur l’IA pour l’analyse de la santé de la population.

LES DÉFIS DU MARCHÉ

Le coût élevé de mise en œuvre et la pénurie d’analystes qualifiés constituent un défi crucial pour la croissance du marché

Même si l’utilisation d’outils d’analyse pour la santé de la population est en constante augmentation, le coût élevé de mise en œuvre associé à la pénurie de professionnels qualifiés présente des défis importants pour le marché. Le coût initial de mise en place d'une infrastructure PHA complète comprenant l'entreposage de données,intelligence artificielleles moteurs, la formation et l’intégration restent coûteux pour les petites entités de soins de santé. Cela conduit à une adoption plus lente de ces outils, ralentissant ainsi la croissance globale du marché de l’analyse de la santé de la population.

En outre, le marché connaît un manque de scientifiques formés aux données de santé qui comprennent à la fois les contextes médicaux et l’analyse des données, créant ainsi un goulot d’étranglement dans l’utilisation optimale des outils avancés.

TENDANCES DU MARCHÉ DE L’ANALYSE DE LA SANTÉ DE LA POPULATION

L'intégration de l'analyse des soins de santé basée sur le cloud avec le DSE et la télésanté est une tendance importante du marché

Analyse de la santé de la population, associée à des outils cloudanalyse des soins de santé, propose une approche puissante pour améliorer le bien-être de la communauté en exploitant les données pour obtenir des informations et prendre des décisions éclairées. Les solutions basées sur le cloud permettent une agrégation, une analyse et un partage efficaces des données, permettant aux prestataires de soins de santé d'identifier les groupes à haut risque, de prédire les événements indésirables et de concevoir des interventions ciblées. Avec une augmentation significative de l'adoption des solutions cloud, les établissements de santé privilégient ces plates-formes pour leur capacité à regrouper des données sur plusieurs sources et emplacements.

De plus, les solutions PHA modernes sont parfaitement intégrées aux dossiers de santé électroniques (DSE) ettélésantésystèmes, prenant en charge un flux de données unifié, du diagnostic aux soins de suivi. Ces facteurs complètent la croissance globale du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

L’augmentation du nombre de fournisseurs de services et le lancement de nouveaux services ont conduit à la domination du segment

En fonction des composants, le marché est divisé en logiciels et services.

En 2025, le segment des services dominait le marché. Ces services comprennent des services de conseil, de maintenance, de formation et de gestion de données. La domination du segment peut être due à l'augmentation du déploiement de ces services par divers établissements de santé, notamment les cliniques, les hôpitaux et autres. De plus, une augmentation du nombre de prestataires de services à travers le monde devrait également soutenir la croissance du segment.

- Par exemple, en août 2022, COPE Health Solutions (CHS) et Hawaii Health Network (HHN) ont lancé une collaboration en matière d’analyse de la santé de la population. Dans le cadre de ce partenariat, la SHC a fournigestion de la santé de la populationservices d'analyse à l'autre société.

Le segment des logiciels représentait une part substantielle du marché. Cette solide part de marché s’explique par sa capacité à traiter et analyser efficacement de grandes quantités de données de santé. Ces outils facilitent les informations en temps réel, la modélisation prédictive et la prise de décision, améliorant ainsi les résultats pour les patients et l'efficacité opérationnelle. De plus, les nouveaux lancements croissants de logiciels et de solutions par des acteurs clés stimulent la croissance du segment.

- Par exemple, en février 2024, Innovaccer a introduit une plateforme de santé basée sur l’IA pour stimuler la modernisation des données, améliorer l’équité en santé et favoriser les soins globaux de la personne.

Par déploiement

Avantages associés à la domination du segment de support des plates-formes basées sur le cloud

En fonction du déploiement, le marché est divisé en deux catégories : sur site et cloud.

Le segment basé sur le cloud détenait la plus grande part de marché de l’analyse de la santé de la population en 2024 en raison de son évolutivité et de ses capacités d’accès en temps réel. Ces outils sont considérés comme le modèle de prestation le plus populaire en raison de leur flexibilité, de leur évolutivité et de leurs coûts initiaux inférieurs. En outre, l’accent croissant des acteurs opérationnels sur l’offre de solutions basées sur le cloud en fonction de la demande des utilisateurs finaux devrait également propulser la croissance du segment.

- Par exemple, en mars 2024, Innovaccer a reçu les meilleures notes pour son logiciel AI-Cloud auprès des clients des hôpitaux et des systèmes de santé.

D’un autre côté, le segment sur site devrait croître avec un TCAC considérable au cours de la période d’étude. Ces outils sont souvent préférés par les institutions ayant des besoins stricts en matière de gouvernance des données ou dans les domaines soumis à des réglementations sur la souveraineté des données.

Par utilisateur final

Les prestataires de soins de santé sont les principaux utilisateurs finaux, car l'analyse des données de PHA contribue à améliorer les soins aux patients

Sur la base de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres.

Le segment des prestataires de soins de santé détenait la part dominante du marché en 2024. Ces outils permettent aux prestataires de soins de santé d’améliorer les soins et les résultats des patients en analysant les données sur des populations entières de patients plutôt que sur des individus. Cette approche permet une identification proactive des personnes à haut risque, des interventions ciblées et une allocation plus efficace des ressources. Certains des avantages offerts par la PHA aux prestataires de soins de santé comprennent de meilleurs résultats pour les patients, une réduction des coûts de santé, une meilleure allocation des ressources, etc.

Le segment des payeurs de soins de santé et autres devrait connaître une croissance notable dans les années à venir. Cela est principalement dû à l’adoption croissante des outils PHA par les organismes payeurs de soins de santé et les établissements de recherche récemment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ANALYSE DE LA SANTÉ DE LA POPULATION

Par région, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Population Health Analytics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué pour environ 1,66 milliard de dollars au marché mondial en 2025, soit une part de 46,15 %, et devrait atteindre 1,98 milliard de dollars en 2026 et devrait continuer à dominer le marché mondial à l’avenir. Écosystème de santé avancé, mandats gouvernementaux pourDSEL'adoption, la présence de fournisseurs clés et l'adoption rapide du cloud sont quelques facteurs clés favorisant la croissance du marché dans la région.

Les États-Unis dominent la région nord-américaine avec la part de marché la plus élevée. L’infrastructure de santé numérique bien établie, associée à l’adoption croissante des solutions PHA par les prestataires de soins de santé ainsi que par les payeurs de soins de santé, sont quelques-uns des facteurs clés qui complètent la domination du pays. De plus, les collaborations entre les principaux acteurs du marché ont encore stimulé la croissance.

- Par exemple, en septembre 2024, HealthEC et VirtualHealth ont signé un accord de partenariat pour réunir les capacités avancées d’analyse de la santé de la population de HealthEC et la plateforme de gestion de la santé de la population de VirtualHealth, HELIOS.

Europe

En 2025, le marché européen s'élevait à 0,98 milliard de dollars, soit 27,32 % de la demande mondiale, et devrait atteindre 1,16 milliard de dollars en 2026. L'Europe devrait croître avec une part de marché considérable au cours de la période de prévision. Cette croissance est tirée par le fardeau des maladies chroniques dans la région, santé numériquestratégies en Allemagne, au Royaume-Uni, en France et dans des systèmes de santé publics solides qui investissent dans l'analyse prédictive.

- Par exemple, en octobre 2023, Oracle Health a lancé un nouveau Health Support Hub à Barcelone pour améliorer les résultats et les soins pour les patients.

Asie-Pacifique

La région Asie-Pacifique a conquis 19,38 % du marché mondial en 2025, générant 0,7 milliard de dollars de revenus, et devrait atteindre 0,82 milliard de dollars en 2026. La région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus rapide au cours de la période de prévision. La prévalence croissante des maladies chroniques, l’expansion rapide des infrastructures de santé en Inde, en Chine, en Asie du Sud-Est et les initiatives gouvernementales en matière de santé numérique ont stimulé la croissance du marché régional.

- Par exemple, en septembre 2021, le gouvernement indien a lancé la mission numérique Ayushman Bharat dans le but de développer une infrastructure de santé numérique intégrée dans le pays.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont généré 0,18 milliard de dollars, contribuant à hauteur de 4,87 % aux revenus du marché mondial, et devraient atteindre 0,2 milliard de dollars en 2026. Les régions du Moyen-Orient et de l’Afrique représentaient une part de marché comparativement moindre en 2024. Cependant, ces régions sont considérées comme les marchés émergents pour l’adoption des PHA. Cela est dû aux investissements réalisés dans ces régions par le biais de partenariats public-privé et d’organisations internationales de santé.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 0,08 milliard de dollars en 2025, soit 2,28 % de la part de marché mondiale, et devrait atteindre 0,09 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Offres de produits innovants et avancées technologiques des principaux acteurs pour propulser les progrès du marché

Le marché représente un paysage concurrentiel semi-consolidé avec des acteurs tels que Optum, Oracle, OSP et autres. Ces acteurs investissent massivement dans des partenariats, l’expansion de plateformes et des acquisitions pour renforcer leur présence dans le domaine des soins de santé axés sur l’analyse.

Parmi les autres acteurs notables du marché mondial figurent Inovalon, Innovaccer, Health Catalyst, Arcadia Solutions, LLC., Azara et d’autres. Ces entreprises donnent la priorité à l’intégration de l’IA et du ML dans leurs offres et collaborations pour augmenter la part de marché de l’analyse de la santé de la population au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D’ANALYSE DE LA SANTÉ DES POPULATIONS PROFILÉES

- Inovalon (États-Unis)

- Innovateur(NOUS.)

- Catalyseur de santé (États-Unis)

- Outsource2inde(Inde)

- OSP(NOUS.)

- Arcadia Solutions, LLC. (NOUS.)

- Azara (États-Unis)

- Solutions mondiales VigourSoft(Inde)

- Oracle (États-Unis)

- Optum (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :MedeAnalytics a introduit Health FabricTM sur Snowflake AI Data Cloud. Il s'agit d'une plateforme de données de nouvelle génération.

- Octobre 2024 :Henry Ford Health a lancé une nouvelle filiale pour faire progresser la santé de la population. Il s'agit d'une entreprise à but non lucratif qui soutient les médecins, les hôpitaux et les régimes de santé en proposant des services de soins basés sur la valeur.

- Août 2024 :Innovaccer Inc. a lancé la plateforme de données et d'analyses d'IA sur la santé gouvernementale (GHAAP) dans le but de soutenir les agences du secteur public. Cette nouvelle plateforme accélère la modernisation des données avec d'autres avantages.

- Avril 2024 :Pine Park Health a adopté la plateforme leader d’IA dans le domaine de la santé d’Innovaccer pour optimiser l’analyse de la santé de la population.

- Février 2024:Persistent Systems, en collaboration avec Microsoft, a présenté une solution de gestion de la santé de la population (PHM) générative basée sur l'IA.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial comprend des aspects clés tels qu’un aperçu des technologies de pointe, l’environnement réglementaire dans les principaux pays et les défis rencontrés dans l’adoption et la mise en œuvre de solutions technologiques. L’analyse de marché fournit également des développements notables du secteur, notamment des fusions, des partenariats et des acquisitions. En outre, il comprend une analyse régionale détaillée des différents segments et du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 27,70 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Composant

|

|

Par Déploiement

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,25 milliards de dollars en 2026 et qu’elle devrait atteindre 30,04 milliards de dollars d’ici 2034.

En 2025, l’Amérique du Nord représentait 1,66 milliard de dollars.

Enregistrant un TCAC de 27,70 %, le marché connaîtra une croissance rapide au cours de la période de prévision (2026-2034).

Sur la base des composants, le segment des services devrait dominer le marché au cours de la période de prévision.

L’adoption croissante de l’intelligence artificielle et de l’apprentissage automatique fait partie des facteurs clés qui animent le marché.

Oracle, Optum et Arcadia Solutions, LLC. comptent parmi les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2024.

Le besoin croissant de réduire les coûts des soins de santé, d’améliorer les résultats pour les patients et de s’attaquer aux déterminants sociaux de la santé stimule l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 159

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés