Taille du marché des vaccins porcins, part et analyse de l’industrie, par produit (inactivé, vivant atténué, recombinant et autres), par voie d’administration (orale et parentérale), par canal de distribution (hôpitaux vétérinaires, cliniques vétérinaires, pharmacies et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

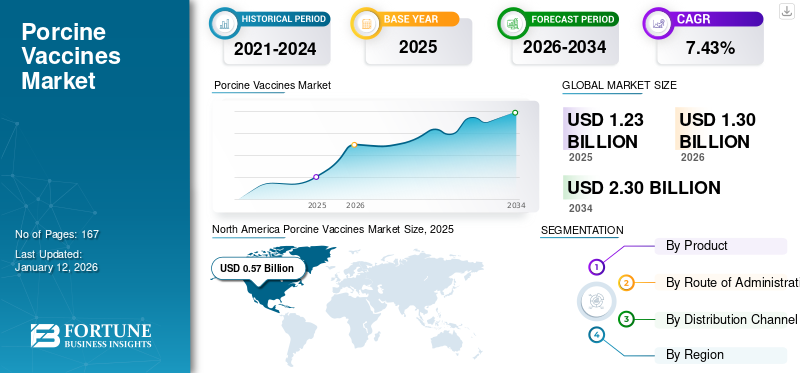

La taille du marché mondial des vaccins porcins était évaluée à 1,23 milliard USD en 2025. Le marché devrait passer de 1,3 milliard USD en 2026 à 2,3 milliards USD d’ici 2034, avec un TCAC de 7,43 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des vaccins porcins avec une part de marché de 17,74 % en 2025.

Le marché des vaccins porcins devrait connaître une croissance significative en raison de divers facteurs. Les vaccins jouent un rôle majeur dans la prévention des maladies et dans le maintien d’une bonne santé chez les animaux. Il s’est avéré efficace pour réduire la charge de morbidité chez les animaux. Les vaccins contiennent des antigènes provenant de bactéries, de virus, de toxines bactériennes ou de parasites. Ils stimulent une réponse immunitaire sans provoquer la maladie proprement dite. Lorsque des vaccins sont administrés à un porc, son système immunitaire réagit au vaccin et se souvient de l'agent infectieux. Ces produits sont conçus pour susciter des réponses immunitaires protectrices chez les animaux et préparer leur système immunitaire à combattre de futures infections causées par divers agents pathogènes.

En outre, la prévalence croissante des maladies animales et la demande deprotéine animaleintensifient le risque d’épidémies dans les exploitations densément peuplées, entraînant des pertes économiques pour les agriculteurs. De tels scénarios augmentent collectivement la demande de vaccination dans les élevages porcins et stimulent la croissance du marché.

- Par exemple, en février 2024, selon les données publiées par l'Institut national de la santé, la prévalence de la grippe chez les porcs européens était estimée à 56,6 % au niveau du cheptel. La nature répandue de la maladie accroît la nécessité de mesures préventives efficaces pour garantir la sécurité du bétail et la propagation de la maladie, renforçant ainsi la croissance du marché.

De plus, la présence d'acteurs clés sur le marché, tels que Zoetis Services LLC, Elanco et Virbac, avec de fortes activités de recherche et développement, des initiatives stratégiques et une offre de produits robuste, stimule la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des vaccins porcins

- Taille du marché en 2025 : 1,23 milliard de dollars

- Taille du marché en 2026 : 1,30 milliard de dollars

- Taille du marché prévue pour 2034 : 2,30 milliards de dollars

- TCAC : 7,43 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des vaccins porcins avec une part de 17,74 % en 2025.

- Le segment inactivé détenait la plus grande part de marché.

- Le segment parentéral était en tête de la catégorie d'administration.

Amérique du Nord

L’Amérique du Nord représentait 0,57 milliard de dollars en 2025 et devrait atteindre 0,60 milliard de dollars en 2026.

Europe

L’Europe a atteint 0,34 milliard USD en 2025 et devrait atteindre 0,35 milliard USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 0,17 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2026.

NOUS.

Les États-Unis détenaient la part dominante du marché nord-américain des vaccins porcins.

Japon

L’accent croissant mis sur la prévention des maladies du bétail et la gestion de la santé animale soutient la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des maladies porcines et consommation croissante de porc pour stimuler la croissance du marché

L’augmentation des épidémies de maladies porcines est un facteur important de la croissance de l’élevage porcin.vaccinsmarché. Des maladies telles que la peste porcine classique, la fièvre aphteuse, le parvovirus porcin et le syndrome reproducteur et respiratoire porcin constituent de graves menaces pour les populations porcines.

- Par exemple, l’Organisation mondiale de la santé animale (WOAH) rapporte que le syndrome reproducteur et respiratoire porcin (SDRP) est une maladie virale répandue chez les porcs domestiques. Cela coûte environ 560,0 millions de dollars par an aux États-Unis en raison de problèmes de reproduction chez les femelles adultes et de pneumonies graves chez les porcelets allaitants.

En outre, la demande croissante de viande de porc en raison de l’augmentation de la population mondiale et de l’évolution des préférences alimentaires renforce le besoin d’un bétail en meilleure santé. En outre, la sensibilisation accrue aux maladies zoonotiques pouvant être transmises des animaux aux humains a incité les éleveurs à donner la priorité à la santé de leur bétail et à investir dans les soins de santé préventifs.

- Selon les données de l’Organisation des Nations Unies pour l’alimentation et l’agriculture, citées par Our World in Data, la production totale de viande porcine a atteint environ 124,67 millions de tonnes en 2023. Une consommation aussi élevée de viande porcine rend nécessaire la vaccination pour éviter la propagation des maladies et stimule ainsi la croissance du marché mondial des vaccins porcins.

RESTRICTIONS DU MARCHÉ

Le manque d’adoption de la vaccination dans les pays en développement pourrait entraver la croissance

L'adoption limitée de la vaccination dans les pays en développement entrave considérablement lamarché des vaccins vétérinaires. Des facteurs tels qu’une infrastructure de santé inadéquate, un faible niveau de sensibilisation du public et des défis économiques entravent l’utilisation généralisée des vaccins pour le bétail et les animaux de compagnie dans ces régions.

- Par exemple, selon les données publiées par l'Organisation pour l'alimentation et l'agriculture, le bétail des pays en développement connaît chaque année un grand nombre de décès évitables. Une méta-analyse a indiqué qu'environ 20,0 % des ruminants (dont 25,0 % des jeunes et 10,0 % des animaux adultes) meurent prématurément chaque année, et qu'environ la moitié de ces décès sont dus à des maladies infectieuses. Les principales épidémies de bétail comprennent la fièvre aphteuse, la maladie de Newcastle, la peste porcine africaine, la peste porcine classique et la péripneumonie contagieuse bovine.

Une telle augmentation des maladies évitables par la vaccination met en évidence l’adoption limitée de la vaccination dans les régions en développement, limitant ainsi la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Les initiatives gouvernementales croissantes et la campagne de vaccination offrent des opportunités de croissance lucratives

Le nombre croissant d’initiatives gouvernementales visant à améliorersanté animaleet la productivité constitue une opportunité importante pour la croissance du marché. La prise de conscience croissante de l’importance de la vaccination dans la prévention des maladies porcines, telles que le syndrome reproducteur et respiratoire porcin (SDRP) et la grippe porcine, conduit à une plus grande adoption des vaccins par les agriculteurs.

De plus, les gouvernements du monde entier mettent en œuvre des programmes pour soutenir la gestion de la santé porcine, qui comprennent le financement de campagnes de vaccination et de campagnes éducatives.

- Par exemple, le Département de l'élevage et des services vétérinaires du Nagaland, en Inde, a lancé les programmes de vaccination contre la peste porcine classique (PPC) du deuxième cycle pour la période 2024-2025 dans le cadre du programme de contrôle de la santé et des maladies du bétail/de contrôle de la peste porcine classique (LH & DC/CSF-CP). L'objectif de cette campagne de vaccination est d'immuniser 250 000 porcs vulnérables à la peste porcine classique. Ce programme est essentiel pour prévenir la propagation de la peste porcine classique, qui a un effet dévastateur sur l'économie, l'industrie porcine et les moyens de subsistance des éleveurs impliqués dans l'élevage porcin. De telles initiatives offrent donc une opportunité significative de croissance du marché.

LES DÉFIS DU MARCHÉ

Mutation génétique et complexité réglementaire pour défier la croissance du marché

Le marché est confronté à des défis importants en raison de la mutation constante d’agents pathogènes tels que le virus du syndrome reproducteur et respiratoire porcin (SDRP) et la grippe, entraînant des inadéquations entre les vaccins qui diminuent leur efficacité. Les mutations génétiques des agents pathogènes peuvent entraîner une altération de la virulence et de l’efficacité des vaccins, nécessitant une mise à jour continue des formulations vaccinales. Ces mutations rapides nécessitent des mises à jour fréquentes des formulations vaccinales, compliquant ainsi les processus de production et de distribution.

En outre, le paysage réglementaire des vaccins devient de plus en plus strict, avec des processus d’approbation rigoureux qui peuvent retarder l’introduction de nouveaux produits. En outre, la diversité des exigences réglementaires dans les différentes régions complique l’entrée sur le marché des nouveaux vaccins. La combinaison d’une génétique pathogène en évolution et de cadres réglementaires complexes crée un environnement difficile pour les développeurs de vaccins, retardant potentiellement la croissance du marché et limitant la disponibilité de solutions efficaces pour la gestion de la santé porcine.

TENDANCES DU MARCHÉ DES VACCINS PORCINS

Les progrès technologiques dans la vaccination porcine constituent une tendance importante

Les progrès technologiques dans le domaine de la vaccination porcine ont considérablement influencé les tendances du marché mondial des vaccins porcins avec le développement de vaccins génotypiques. Les vaccins génotypiques sont conçus pour cibler des souches spécifiques d'agents pathogènes en utilisant l'information génétique pour renforcer la réponse immunitaire chez les porcs. Cette précision dans la vaccination permet un contrôle plus efficace des maladies, en particulier celles causées par des virus et des bactéries à évolution rapide, comme le virus du syndrome reproducteur et respiratoire porcin (SDRP) et le virus de la grippe porcine (SIV).

En outre, les progrès de la génomique et de la biotechnologie ont permis aux chercheurs de développer des vaccins pouvant être adaptés aux antécédents génétiques spécifiques des populations porcines, conduisant ainsi à une meilleure santé et productivité des troupeaux.

- Par exemple, en octobre 2024, Ceva a reçu de la Commission européenne l’autorisation de mise sur le marché européenne pour Cirbloc M Hyo. Ce nouveau vaccin est développé à partir du génotype PCV2d, le plus répandu dans le domaine, ainsi que de la souche BA 2940 de Mycoplasma hyopneumoniae (M.hyo), qui s'est déjà révélée efficace dans le vaccin Hyogen. Le PCV2 et M.hyo font partie des agents pathogènes les plus courants ayant un impact sur la santé des porcs, tous deux contribuant largement au complexe des maladies respiratoires porcines, qui peuvent être gérées efficacement par la vaccination.

De plus, alors que les producteurs cherchent à optimiser les performances des troupeaux et à minimiser les pertes économiques dues aux épidémies, la tendance vers les vaccins génotypiques devrait continuer à prendre de l’ampleur, transformant à terme le paysage de la vaccination porcine.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact négatif sur le marché. La croissance plus lente du marché était due à la perturbation de la fabrication et de l’approvisionnement des vaccins en raison de réglementations de voyage strictes et à une évolution vers le développement de vaccins humains pour lutter contre la situation pandémique.

Cependant, la reprise des directives COVID-19 et le besoin croissant de vaccination porcine chez les éleveurs ont entraîné une augmentation de la demande de produits vaccinaux porcins au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par produit

Les lancements de nouveaux produits dans le segment inactivé l'ont aidé à dominer le marché en 2024

Sur la base du produit, le marché mondial est segmenté en inactivés, vivants atténués, recombinants et autres.

Le segment inactivé détenait une part importante du marché en 2024. La croissance du segment est tirée par la sécurité et l’efficacité du vaccin et sa capacité à contrôler les épidémies de maladies virales chez le porc. De plus, l'augmentation des lancements de produits par les principaux acteurs est un facteur important qui soutient la croissance du segment sur le marché.

- Par exemple, en juin 2023, Zoetis Services LLC a lancé le produit CircoMax en Europe. Il s'agit d'un vaccin recombinant inactivé contre le circovirus porcin de type 2 (PCV2) qui comprend deux génotypes (a et b), offrant une couverture et une protection plus larges contre la menace du PCV2.

Le segment des vaccins vivants atténués devrait détenir une part substantielle de la part de marché mondiale des vaccins porcins en 2024. Ceci est renforcé par leur capacité à induire une immunité forte et durable. En outre, l'augmentation des initiatives gouvernementales visant à lancer ces vaccins contre la peste porcine constitue un autre facteur clé de la croissance du segment.

- Par exemple, en février 2020, le directeur général du Conseil indien de la recherche agricole (ICAR), du Département de la recherche et de l’éducation agricoles (DARE) et le secrétaire du Département de l’élevage et de la production laitière (DAHD) ont dévoilé la technologie du vaccin vivant atténué contre la peste porcine classique (IVRI-CSF-BS), développée par l’Institut indien de recherche vétérinaire (IVRI) d’ICAR à Izatnagar. Cette avancée visait à contribuer à combler le déficit des besoins en vaccins à travers le pays.

D'autre part,vaccin recombinantdevrait croître avec un TCAC significatif au cours de la période de prévision en raison de ses caractéristiques positives, telles que la pureté, la sécurité, l'efficacité et la réponse immunitaire ciblée. Ceux-ci sont largement utilisés pour la prévention de maladies telles que la fièvre aphteuse et le circovirus chez le porc.

De plus, la production rentable de produits de meilleure qualité a contribué à la forte croissance du segment recombinant. De tels avantages renforcent la part de marché du segment au cours de la période de prévision.

Par voie d'administration

Le segment parentéral sera leader en termes de génération de revenus grâce aux progrès des produits d'immunisation parentérale

Sur la base de la voie d’administration, le marché mondial est segmenté en parentéral et oral.

Le segment parentéral a établi une position de leader dans la catégorie des voies d'administration. Cette domination est principalement due au début d’action rapide et à l’efficacité supérieure pour susciter l’immunité par rapport aux autres méthodes d’administration. L'administration parentérale implique généralement l'injection du vaccin directement dans le corps de l'animal par voie sous-cutanée, intramusculaire ou intradermique. De plus, la croissance de ce segment est également soutenue par des efforts croissants de recherche et développement, ainsi que par le lancement de nouveaux produits dans le secteur des vaccins parentéraux.

- Par exemple, en juin 2023, Merck Animal Health a introduit le vaccin Circumvent CML pour les porcs. Ce vaccin intramusculaire à dose unique est conçu pour contrôler le circovirus porcin de type 2a (PCV-2a), le circovirus porcin de type 2d (PCV-2d), Mycoplasma hyopneumoniae et Lawsonia intracellulaire chez les porcs. De tels lancements de produits devraient renforcer la croissance du segment sur le marché.

Le segment oral devrait croître avec un TCAC significatif au cours de la période de prévision. La préférence accordée à ces itinéraires dans les situations où une vaccination de masse est nécessaire et facile à administrer à de grands groupes stimule la croissance du segment sur le marché. De plus, l'augmentation des activités de financement pour le lancement de vaccins oraux pour porcs stimule également la croissance du segment sur le marché.

- Par exemple, en mai 2022, Mazen a obtenu 11 millions de dollars pour le développement d’un nouveau vaccin oral destiné à prévenir le virus de la diarrhée épidémique porcine chez les porcs. Ces activités soutiennent la croissance du segment.

Par canal de distribution

Les programmes de sensibilisation croissants par segment des hôpitaux vétérinaires détiendront la plus grande part

Sur la base du canal de distribution, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires,pharmacies& pharmacies, et autres.

Le segment des hôpitaux vétérinaires devrait détenir une part importante tout au long de la période de prévision. Cela est principalement dû à leur capacité à fournir des soins avancés et des options de traitement spécialisées aux porcs. Ces hôpitaux sont équipés d'une technologie de pointe et d'une équipe de professionnels qualifiés, leur permettant de traiter efficacement un large éventail de problèmes médicaux. En outre, l'augmentation des programmes de sensibilisation des hôpitaux aux animaux domestiques afin de prévenir les maladies stimule la croissance du segment sur le marché.

- Par exemple, en avril 2025, l'hôpital vétérinaire de Noney a organisé un programme de sensibilisation ainsi qu'une campagne de vaccination des animaux domestiques dans les villages de Longsai et Longmai Part-IV, dans le district de Noney. Le programme visait à éduquer la communauté sur les maladies importantes du bétail telles que la fièvre aphteuse (FMD), la brucellose, la peste des petits ruminants (PPR) et la peste porcine classique.

Pendant ce temps, le segment des cliniques vétérinaires devrait maintenir une position solide au cours de la période de prévision. Cela est principalement dû au fait que les vaccinations sont généralement des procédures de courte durée, souvent effectuées dans des établissements plus petits.

Le segment autres devrait croître avec un taux de croissance annuel composé (TCAC) modéré au cours de la période de prévision. Le segment comprend des instituts de recherche et des centres universitaires qui développent constamment de nouveaux vaccins pour prévenir les infections mortelles chez les porcs et réduire les pertes économiques des agriculteurs.

- Par exemple, en juin 2024, PlantForm Corporation a obtenu des fonds de la Grappe canadienne de recherche et de développement porcin (CSRDC) pour collaborer avec des scientifiques d'Agriculture et Agroalimentaire Canada (AAC) pour le développement d'un vaccin oral abordable et efficace pour protéger les troupeaux porcins contre le virus de la diarrhée épidémique porcine (DEP).

PERSPECTIVES RÉGIONALES DU MARCHÉ DES VACCINS PORCINS

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Porcine Vaccines Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 0,57 milliard de dollars en 2025, soit 17,74 % de la part de marché mondiale, et devrait atteindre 0,6 milliard de dollars en 2026. La croissance de la région est renforcée par les directives strictes en matière de santé animale et d’alimentation, ce qui, à son tour, augmente la demande de vaccination adéquate des porcs afin d’éviter la propagation des maladies zoonotiques.

NOUS.

En Amérique du Nord, les États-Unis détenaient une part dominante du marché. L'augmentation de la consommation de porc et l'augmentation des activités de vaccination active des porcs par les agriculteurs stimulent la croissance du marché dans le pays.

De plus, la forte présence d'acteurs clés et l'accent mis sur les activités de recherche et développement dans le pays pour le développement de vaccins stimulent encore la croissance du pays.

- Par exemple, en avril 2022, des scientifiques du Service de recherche agricole (ARS) du ministère américain de l'Agriculture ont annoncé que le nouveau vaccin candidat contre la peste porcine africaine (PPA) avait réussi un test de sécurité important requis pour l'approbation réglementaire. Ces résultats positifs propulsent le lancement de nouveaux vaccins et la croissance du marché.

Europe

En 2025, l’Europe représentait 0,34 milliard de dollars, soit 17,91 % du marché mondial, et devrait atteindre 0,35 milliard de dollars en 2026. L’Europe détenait la deuxième plus grande part de marché. La croissance de la région est tirée par la demande croissante de produits porcins, ce qui, à son tour, accroît la pression sur les éleveurs de porcs pour qu'ils maintiennent des troupeaux en bonne santé et maximisent l'efficacité de la production.

- Par exemple, les données publiées par le ministère de l'Environnement, de l'Alimentation et des Affaires rurales indiquent que les statistiques du Royaume-Uni sur l'abattage de bovins, d'ovins et de porcs et sur la production de viande pour décembre 2024 montrent que la production de viande porcine a atteint 77 000 tonnes, soit une augmentation de 8,9 % par rapport à décembre 2023.

Cette augmentation de la consommation de porc nécessite un risque minimal d’épidémies dans les exploitations densément peuplées. Ainsi, pour soutenir cela, l’adoption de mesures préventives telles que la vaccination devient essentielle.

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 0,17 milliard de dollars en 2025, ce qui représente 18,45 % du paysage du marché mondial, et devrait atteindre 0,18 milliard de dollars en 2026. Le besoin croissant de vaccins porcins pour atténuer les pertes économiques subies par les agriculteurs du fait des épidémies, ainsi que les initiatives gouvernementales croissantes promouvant la vaccination porcine, sont à l’origine de cette demande accrue. Ce scénario devrait stimuler la croissance du marché dans toute la région.

- Par exemple, le Programme national de contrôle des maladies animales (NADCP) est une initiative importante lancée en 2019 visant à lutter contre la fièvre aphteuse (FMD) et la brucellose. L'objectif du programme est de vacciner l'ensemble de la population bovine, buffle, ovine, caprine et porcine contre la fièvre aphteuse, ainsi que tous les bovins femelles âgés de 4 à 8 mois contre la brucellose.

Amérique latine, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 0,05 milliard de dollars en 2025, soit 19,20 % de la part de marché mondiale, et devraient atteindre 0,06 milliard de dollars en 2026. En 2025, l’Amérique latine détenait 18,81 % du marché mondial, atteignant une valorisation de 0,11 milliard de dollars, et devrait atteindre 0,11 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique et L’Amérique latine devrait connaître une croissance plus lente au cours de la période de prévision. La consommation croissante de produits porcins dans les pays d’Amérique latine et la demande croissante de vaccination pour maintenir l’immunité collective propulsent la demande de vaccination porcine dans le pays.

De plus, l'augmentation des initiatives gouvernementales visant à protéger contre la propagation des maladies zoonotiques renforcera la croissance de la région au cours de la période de prévision.

- Par exemple, le ministère américain de l’Agriculture prévoit que la consommation de porc au Mexique atteindra 22,6 kilogrammes par personne d’ici 2033 – une telle demande croissante de produits porcins stimule la demande de vaccination parmi les éleveurs de porcs.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Offres de produits robustes et forte présence mondiale de Zoetis Services, LLC et d'autres acteurs pour renforcer leurs positions

Zoetis Services LLC, Merck & Co., Inc. et Elanco font partie des principaux acteurs du marché. La forte position sur le marché est due à leur solide portefeuille de produits et à leurs décisions stratégiques clés. La poursuite de la R&D pour l'approbation de nouveaux produits et la présence géographique étendue de ces sociétés devraient propulser la part de la société.

- En septembre 2022, Zoetis a acquis Jurox, une société de santé animale qui fournit des médicaments vétérinaires pour le traitement du bétail et des animaux de compagnie en Australie.

D’autres acteurs de premier plan, tels que Ceva, Virbac et HIPRA, devraient détenir une part importante des revenus du marché, avec une augmentation des activités de développement et des lancements de produits.

LISTE DES PRINCIPALES ENTREPRISES DE VACCINS PORCINS PROFILÉES

- Élanco(NOUS.)

- HIPRA(Espagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Virbac(France)

- Merck & Co., Inc.(NOUS.)

- Zoetis Services LLC (États-Unis)

- Ceva (France)

- NEOGEN CORPORATION (États-Unis)

- Hester Biosciences Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024 :Merck & Co., Inc. a annoncé que l'Agence européenne des médicaments avait accordé une autorisation de mise sur le marché dans l'Union européenne pour PORCILIS PCV M Hyo ID. Ce vaccin intradermique prêt à l'emploi protège deux des agents pathogènes porcins les plus répandus : le circovirus porcin de type 2 (PCV2) et Mycoplasma hyopneumoniae (M. hyo).

- Juin 2023 :Merck & Co., Inc. a lancé un vaccin trois-en-un qui prévient des maladies telles que le circovirus porcin de type 2a (PCV-2a), le circovirus porcin de type 2d (PCV-2d), Mycoplasma hyopneumoniae et Lawsonia intracellulaire chez les porcs.

- Juin 2023 :Boehringer Ingelheim International GmbH, Canada, a lancé FLEX CircoPRRS, un vaccin combiné qui protège les porcs contre deux maladies porcines majeures : le circovirus porcin 2 (PCV2) et le syndrome reproducteur et respiratoire porcin (SDRP).

- Avril 2021 :Hester Biosciences Limited a acquis des technologies pour la production et la commercialisation du vaccin contre la peste porcine classique et du vaccin contre la clavelée auprès de l'ICAR-IVRI (Conseil indien de la recherche agricole - Institut indien de recherche vétérinaire).

- Février 2021 :Virbac et Algenex SL ont signé un accord de licence commerciale internationale pour développer et commercialiser CrisBio.

COUVERTURE DU RAPPORT

Le marché mondial des vaccins porcins Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les produits, les voies d'administration et les canaux de distribution. En outre, il comprend, entre autres, la dynamique du marché, des informations clés sur la prévalence des maladies zoonotiques et des lignes directrices pour la vaccination porcine. En plus des facteurs mentionnés ci-dessus, il englobe les prévisions de l’industrie du marché mondial des vaccins porcins et l’impact du COVID-19 sur la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché devrait enregistrer une valorisation de 2,3 milliards de dollars d'ici 2034.

En enregistrant un TCAC de 7,43 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Sur la base du produit, le segment vivant atténué devrait dominer le marché au cours de la période de prévision.

La prévalence croissante des maladies porcines et la consommation croissante de viande de porc stimuleraient la croissance du marché.

Zoetis Services SARL. Elanco et Merck & Co., Inc. sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part du marché.

La transmission croissante des maladies zoonotiques et les pertes économiques dues aux maladies porcines stimuleraient l’adoption de vaccins porcins.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.