Taille du marché de la médecine de précision, part et analyse de l’industrie, par produit (médicaments, appareils, logiciels), par type (diagnostic {tests génétiques [tests prédictifs et présymptomatiques, tests de porteurs, dépistage prénatal et néonatal], tests de biomarqueurs [dépistage, surveillance des récidives et sélection thérapeutique]}, thérapeutiques {anticorps monoclonaux, thérapie génique, thérapie cellulaire} et recherche), par indication (oncologie, neurologie/ psychiatrie, immunologie), par utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, laboratoires de diagn

Aperçu du marché de la médecine de précision

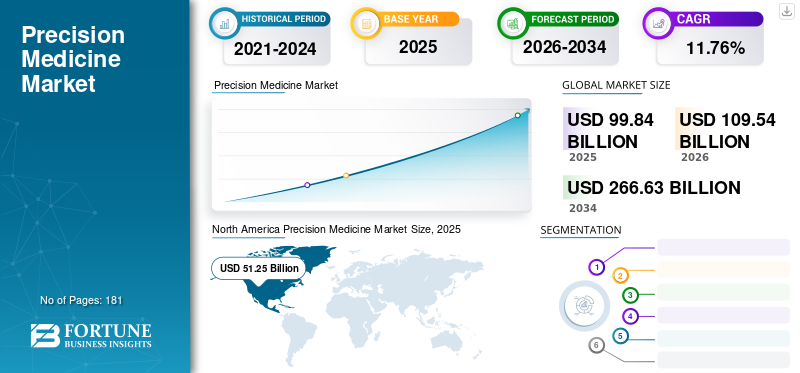

La taille du marché mondial de la médecine de précision était de 99,84 milliards USD en 2025. Le marché devrait passer de 109,54 milliards USD en 2026 à 266,63 milliards USD d’ici 2034, avec un TCAC de 11,76 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la médecine de précision avec une part de marché de 51,33 % en 2025.

La médecine de précision est une approche des soins de santé qui adapte le traitement médical et les interventions en fonction de caractéristiques individuelles telles que la constitution génétique, le mode de vie et l'environnement. Cette approche vise à adapter les stratégies de traitement médical et de prévention aux caractéristiques uniques de chaque patient plutôt que de s’appuyer sur le concept d’une solution universelle. Cela donne aux patients un contrôle accru sur leur maladie. Il permet d’accéder plus rapidement à une qualité de vie améliorée grâce à un diagnostic précis et individualisé de la maladie et à un traitement ciblé.

La médecine de précision utilise des technologies avancées telles que la génomique,protéomique, bioinformatique et autres pour analyser de vastes données. Il propose des thérapies ciblées plus efficaces avec moins d’effets secondaires. Les autres bénéfices associés à ces approches sont un moindre gaspillage de médicaments, une réduction de la durée des séjours hospitaliers et la création de soins plus durables pour tous. L’approche donne des résultats prometteurs dans diverses maladies, notamment les cancers, les maladies respiratoires, les maladies cardiovasculaires et les troubles génétiques. Ainsi, en comprenant les bases moléculaires de ces maladies et la variabilité individuelle, cette approche thérapeutique vise à révolutionner les soins de santé en délivrant des traitements plus précis.

- Selon un article publié par la Fédération européenne des industries et associations pharmaceutiques (EFPIA) en 2023, la médecine de précision peut être appliquée à des maladies chroniques courantes, telles que le diabète, les maladies cardiovasculaires, les cancers et les maladies infectieuses telles que le COVID-19. Il utilise des informations moléculaires, telles que le séquençage génomique, associées aux données phénotypiques et de santé des patients pour générer des informations sur les soins pour la prévention et le traitement des maladies.

L’augmentation de la prévalence des maladies chroniques, associée à la demande croissante de nouvelles approches thérapeutiques et à l’augmentation des activités de recherche et développement pour répondre à ce besoin, a conduit à l’expansion du marché.

- Par exemple, en juillet 2023, selon les données publiées par l'Organisation mondiale de la santé 2019, environ 528 millions de personnes souffrent d'arthrose dans le monde, avec une augmentation des cas de 113,0 % depuis 1990. Ce nombre croissant de patients nécessite des approches thérapeutiques innovantes pour soulager la douleur associée à la maladie et augmente ainsi la croissance du marché.

En outre, les principaux acteurs du marché se concentrent sur des initiatives stratégiques, telles que des partenariats, des lancements et des activités de recherche et développement, pour accroître leur position sur le marché mondial.

La pandémie de COVID-19 a eu un impact positif sur le marché. L’impact positif est attribué à la nécessité de stratégies de traitement individualisées, car la gravité et la réponse à l’infection au COVID-19 variaient considérablement selon les patients. La médecine de précision a suscité une attention et une reconnaissance considérables grâce à l'augmentation des investissements et de la recherche en génomique etdiagnostic moléculaire, contribuant à la croissance du marché pendant la période pandémique. Cependant, en 2021, les principaux acteurs du marché ont signalé une augmentation des revenus de ces produits et logiciels avec l’augmentation de la découverte de médicaments et des lancements de ces produits. La demande croissante d’options de traitement personnalisées et efficaces avec moins d’effets secondaires devrait stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la médecine de précision

- Taille du marché en 2025 : 99,84 milliards USD

- Taille du marché en 2026 : 109,54 milliards de dollars

- Taille du marché prévue pour 2034 : 266,63 milliards de dollars

- TCAC : 11,76 % (2026-2034)

- L'Amérique du Nord a dominé le marché avec une part de 51,33 % en 2025.

- Le segment des appareils devrait représenter 58,25 % du marché mondial en 2026.

- Le segment du diagnostic devrait dominer le marché avec une part de 47,49 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 14,27 milliards de dollars en 2025 et devrait atteindre 15,81 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 51,25 milliards de dollars en 2025 et devrait atteindre 56,38 milliards de dollars en 2026, maintenant ainsi sa position de leader sur le marché.

Europe

L’Europe représentait 24,31 milliards USD en 2025 et devrait atteindre 26,79 milliards USD en 2026.

NOUS.

Le marché américain devrait atteindre 53,50 milliards de dollars d'ici 2026.

Japon

Le marché japonais devrait atteindre 3,20 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché de la médecine de précision

Les avancées significatives dans la thérapie cellulaire et génique constituent une tendance importante du marché

Ces dernières années, le marché mondial a été témoin de l’intégration croissante des thérapies cellulaires et géniques. La thérapie cellulaire et génique implique soit le transfert de cellules entièrement nouvelles, vivantes et fonctionnelles, soit la fourniture d'informations génétiques pour corriger le défaut génétique. Il s’agit d’une nouvelle option thérapeutique qui implique l’ajout, le remplacement et la désactivation du gène ciblé de la maladie. Généralement, ces méthodes sont conçues pour un plus petit groupe de patients atteints de maladies rares et de cancers, souvent mal desservis. L’augmentation du nombre d’approbations réglementaires et de lancements de produits basés sur la thérapie cellulaire et génique pour les maladies chroniques ouvrira la voie à la croissance future du marché.

- Par exemple, en octobre 2022, Novartis AG a annoncé l'approbation de la Food and Drug Administration des États-Unis pour Kymriah (tisagenlecleucel), une thérapie cellulaire CAR-T destinée au traitement des patients adultes atteints d'un lymphome folliculaire en rechute ou réfractaire. Il est devenu le seul médicament sous thérapie cellulaire CAR-T approuvé pour le traitement des patients adultes et pédiatriques.

De plus, une augmentation du nombre d'approbations de thérapies géniques pour diverses maladies génétiques nécessitant des options de traitement avancées facilite la croissance du marché.

- Par exemple, en décembre 2023, la Food and Drug Administration des États-Unis a approuvé deux options de traitement pour la drépanocytose (SCD) chez les patients de plus de 12 ans, Casgevy et Lyfgenia, qui utilisent la nouvelle technologie d'édition du génome, signalant des progrès innovants dansthérapie génique. De tels progrès en thérapie cellulaire et génique jouent un rôle crucial dans l’expansion du marché mondial.

De plus, les lancements de nouveaux instruments de thérapie cellulaire et génique réduisent les coûts associés à ces thérapies et propulsent ainsi la croissance du marché.

- Par exemple, en août 2023, Waters Corporation a lancé les colonnes XBridge Premier GTx BEH pour la chromatographie d'exclusion stérique. Il vise à améliorer l’analyse en doublant la vitesse d’analyse et en augmentant la résolution de l’analyte. Toutes ces avancées ont contribué à réduire les coûts élevés associés aux thérapies géniques. De telles tendances du marché mondial devraient propulser la croissance du marché de la médecine de précision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la médecine de précision

La prévalence croissante des maladies chroniques augmente la croissance du marché

La prévalence croissante des cas de maladies chroniques, telles que le cancer, les maladies cardiovasculaires et le diabète, est généralisée et nécessite des approches thérapeutiques personnalisées. La médecine de précision propose des thérapies sur mesure basées sur la constitution génétique d'un individu, les facteurs liés au mode de vie et les caractéristiques spécifiques de la maladie, conduisant à des traitements plus efficaces et à de meilleurs résultats. L'incidence croissante des maladies chroniques, associée à une sensibilisation accrue des patients aux effets indésirables associés aux médicaments disponibles sur le marché, conduit à l'adoption croissante de ces approches thérapeutiques plus adaptées et plus efficaces.

- Par exemple, en mai 2023, le Centre national pour la prévention des maladies chroniques et la promotion de la santé a signalé que six Américains sur dix souffraient d’au moins une maladie chronique, telle qu’une maladie cardiaque, un accident vasculaire cérébral, un cancer ou un diabète. La détection précoce des maladies chroniques et leur gestion efficace peuvent réduire considérablement le fardeau global de ces maladies.

De plus, à mesure que de plus en plus de produits sont introduits pour traiter diverses maladies chroniques, le marché se développe rapidement pour répondre à la demande croissante de solutions de soins de santé précises.

- Par exemple, en novembre 2022, ImmunoGen a annoncé l'approbation par la Food and Drug Administration des États-Unis du médicament mirvetuximab soravtansine-gynx sous la marque ELAHERE pour le traitement du cancer de l'ovaire résistant au platine chez les femmes adultes.

De plus, l’augmentation des initiatives stratégiques des acteurs du marché en matière de recherche et développement et les progrès dans le domaine finiront par stimuler la croissance du marché.

- Par exemple, en octobre 2022, GSK s'est associé à Tempus et a conclu un accord d'un an pour accéder à une plateforme basée sur l'IA, améliorer la conception des essais cliniques, accélérer le recrutement et identifier les cibles médicamenteuses. Afin que des options de traitement personnalisées plus rapides soient proposées aux patients. De telles initiatives et collaborations dans le domaine devraient augmenter la taille du marché mondial de la médecine de précision au cours de la période de prévision.

Des dépenses de santé importantes augmentent les perspectives de croissance du marché

Ces dernières années, les prestataires de soins de santé et les patients ont activement reconnu les avantages de ces approches de diagnostic et de traitement et y consacrent des sommes considérables. En outre, l’augmentation des dépenses de santé consacrées à la recherche et au développement de nouveaux traitements de précision renforce la croissance du marché.

Le financement est nécessaire pour la recherche sur de nouvelles technologies, traitements et outils de diagnostic, ce qui comprend la recherche génomique, l'analyse de données et le développement de thérapies ciblées. Des dépenses sont également nécessaires pour mener des essais cliniques afin d’évaluer la sécurité et l’efficacité du nouveau médicament. En outre, les gouvernements de divers pays prennent des initiatives pour soutenir les approches thérapeutiques de précision et les progrès dans le développement de médicaments afin d'établir de nouvelles normes de soins pour les patients.

- Par exemple, selon les données publiées par Springer Nature Limited en mars 2022, le gouvernement australien a annoncé un financement de 130 millions de dollars pour des partenariats multimodaux afin de soutenir l’approche durable d’oncologie de précision.

En outre, une augmentation des initiatives des entreprises visant à lever des fonds pour faire progresser ces approches pour diverses maladies courantes et rares devrait entraîner une croissance significative du marché.

- Par exemple, en septembre 2023, Actio Biosciences a reçu des fonds de série A de 55,0 millions de dollars. Le financement a été dirigé par Canaan et DROIA Ventures, Deerfield Management et EcoR1, ainsi que par l'investisseur Euclidean Capital. Ce financement vise à faire progresser les approches de médecine de précision pour les maladies rares et courantes. Un tel financement par des investisseurs pour aider au développement clinique de nouvelles options de traitement alimente l’expansion du marché à l’avenir.

De plus, les progrès dans les options de traitement personnalisées, l’amélioration des soins aux patients et la résolution des problèmes associés à des maladies complexes sont les facteurs qui stimulent la croissance du marché mondial.

FACTEURS DE RETENUE

Les défis éthiques peuvent entraver la croissance du marché mondial

La médecine de précision repose en grande partie sur la collecte et l’analyse de grandes quantités de données personnelles sur la santé, y compris des informations génétiques. Garantir la confidentialité et la sécurité de ces données tout en permettant la recherche et les applications cliniques peut être un véritable dilemme éthique. Les gens peuvent éviter le partage de données pour des raisons de confidentialité.

De plus, les violations de données constituent une préoccupation majeure dans les nouvelles approches de traitement. Les violations de données font référence à l'accès non autorisé, à la divulgation ou au vol d'informations personnelles et médicales sensibles collectées et stockées dans le cadre de la recherche. La violation se produit par divers moyens, notamment des cyberattaques, des menaces internes et une exposition accidentelle de données, ce qui entraîne une diminution de la confiance des patients dans les processus.

- Par exemple, en octobre 2023, 23andMe a confirmé la nouvelle troublante d’une violation de données génétiques, qui a entraîné la divulgation des données personnelles d’environ 14 000 personnes, soit 0,1 % de leurs clients. De tels incidents constituent un obstacle important à l’adoption de ces nouveaux produits.

En outre, plusieurs types de recherches sont menées pour connaître le point de vue des patients sur l'éthique et les risques liés au traitement et au diagnostic. Selon le rapport d'enquête publié par l'Institut national de la santé en juin 2023, concernant le point de vue des patients concernant les préoccupations éthiques et les risques associés à de telles violations de données, il a été constaté que cela entraîne des dommages psychologiques, une discrimination génétique et une méfiance entre médecin et patient. De tels scénarios affectent la croissance du marché mondial.

De plus, pour répondre à ces préoccupations, il faut mettre en œuvre de solides protections de la vie privée, une gouvernance transparente des données, des cadres, des processus de consentement clairs et des stratégies de communication efficaces pour instaurer la confiance et encourager la participation aux initiatives de partage de données, ce qui peut conduire à une croissance future du marché.

Analyse de la segmentation du marché de la médecine de précision

Par analyse de produit

Le segment des appareils compatibles avec une utilisation robuste atteindra une part dominante en 2023

En fonction du produit, le marché mondial est classé en médicaments, appareils et logiciels.

Le segment des appareils devrait dominer le marché avec une part de 58,25 % en 2026. Il implique divers appareils utilisés dans les tests de diagnostic et le suivi des patients. Même certains appareils portables peuvent être utilisés pour surveiller les patients et fournir des informations qui peuvent être intégrées aux dossiers de santé électroniques (DSE) pour améliorer les capacités de télésanté. De telles opportunités augmentent la croissance du marché.

Le segment des médicaments détenait une part notable en 2023. Des lancements importants de médicaments destinés au traitement de diverses maladies chroniques accroissent la croissance du segment. Dans le même temps, le segment des logiciels détenait la part la plus faible, mais devrait croître à un TCAC significatif au cours de la période 2024-2032. L’intégration croissante de l’intelligence artificielle et des technologies avancées pour fournir un traitement précis et précis devrait propulser la croissance segmentaire.

- En mai 2024, RymediadPrecision Genetics a conclu un partenariat stratégique pour transformer les résultats et l'efficacité en matière de santé grâce à la médecine de précision. La collaboration combinera PrecisionOp de Precision Genetics, un moyen personnalisé pour réduire les effets indésirables des médicaments et la dépendance aux opioïdes postopératoires pour les patients subissant une intervention chirurgicale, et la plateforme d'essais cliniques et de registre basée sur la blockchain de Rymedi.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

Les activités stratégiques des acteurs clés ont permis au segment des diagnostics de détenir une part importante en 2023

En fonction du type, le marché mondial est classé en diagnostic, thérapeutique et recherche.

Le segment des diagnostics devrait dominer le marché avec une part de 47,49 % en 2026 et devrait croître à un TCAC considérable d’ici 2026-2034. Le segment du diagnostic est divisé en tests génétiques, tests de biomarqueurs et autres. Le segment des tests génétiques est ensuite segmenté en tests prédictifs et présymptomatiques, tests de porteurs, dépistage prénatal et néonatal, etc. Alors que les tests de biomarqueurs sont classés en dépistage, surveillance des récidives et sélection thérapeutique. La croissance du segment est renforcée en raison de son rôle essentiel dans les approches thérapeutiques personnalisées, et un diagnostic précis permet aux prestataires de soins de santé d'adapter le traitement en fonction des caractéristiques. Les outils de diagnostic jouent également un rôle crucial dans les essais cliniques de médecine de précision. Ils aident à sélectionner et à stratifier les patients les plus susceptibles de répondre à une thérapie particulière, permettant ainsi des résultats d'essais cliniques plus efficients et plus efficaces. Cela encourage à son tour les sociétés pharmaceutiques à investir dans ces initiatives de recherche et développement. De plus, il y a eu une augmentation des partenariats stratégiques entre les principaux acteurs du marché pour développer des instruments de diagnostic permettant des diagnostics précis sur le terrain.

- Par exemple, en septembre 2021, Thermo Fisher Scientific Inc. s'est associé à AstraZeneca dans le but de co-développer des diagnostics compagnons (CDx) basés sur le séquençage de nouvelle génération (NGS) afin d'élargir le portefeuille de produits des thérapies ciblées d'AstraZeneca dans des domaines tels que l'oncologie, les maladies cardiovasculaires, métaboliques et respiratoires. De telles initiatives stimulent la croissance du segment du diagnostic sur le marché mondial.

Les thérapeutiques détenaient une part de marché notable. Il est ensuite sous-segmenté en anticorps monoclonaux, thérapie génique, thérapie cellulaire et autres. Les lancements de nouveaux médicaments destinés au traitement des maladies chroniques élargissent les opportunités de croissance du segment.

- Par exemple, en janvier 2022, Immunocore a annoncé l'approbation par la FDA de son nouveau médicament nommé KIMMTRAK pour le traitement du mélanome uvéal non résécable ou métastatique (mUM). De tels lancements et approbations indiquent des opportunités de croissance lucratives.

Analyse par indication

Augmentation des activités de R&D associée aux lancements de produits en oncologie pour accélérer la croissance segmentaire

Sur la base des indications, le marché mondial est classé en oncologie, neurologie/psychiatrie

immunologie, cardiologie, endocrinologie et autres.

Le segment de l’oncologie devrait dominer le marché avec une part de 31,93 % en 2026. La croissance du segment de l’oncologie est attribuée à l’augmentation du nombre de nouveaux cas de cancer dans le monde et à l’augmentation du besoin de médecine personnalisée, avec une sensibilisation accrue des patients aux résultats du traitement.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé en février 2022, il y a eu environ 2,26 millions de cas de cancer du sein, 2,21 millions de cancers du poumon et 1,93 millions de cas de cancer du côlon et du rectum en 2020. De plus, environ 400 000 enfants développent un cancer chaque année. Une telle augmentation du nombre de nouveaux cas de cancer conduit à l’adoption croissante de la médecine de précision pour des options de traitement personnalisées pour guérir le cancer.

En outre, l’augmentation de la recherche et du développement et le lancement de nouvelles technologies avancées pour développer des traitements avancés en oncologie stimulent la croissance du segment au cours de la période de prévision.

- Par exemple, en avril 2023, Function Oncology a lancé une nouvelle plateforme génomique fonctionnelle alimentée par CRISPR pour transformer l’avenir des options de traitement ciblées plutôt que de s’appuyer sur les méthodes traditionnelles de séquençage des gènes.

Le segment de la neurologie/psychiatrie détenait une part de marché notable et devrait croître avec un taux de croissance annuel composé important au cours de la période de prévision. Le fardeau croissant des maladies du système nerveux central (SNC) pesant sur les systèmes de santé et la société devrait stimuler la croissance segmentaire. Cela a conduit au développement de ces approches pour ces pathologies, la médecine traditionnelle se concentrant uniquement sur les syndromes à un stade avancé. Parallèlement à l'augmentation des études de recherche sur les troubles neurologiques et psychiatriques, l'adoption de traitements ciblés augmente, propulsant la croissance du segment au cours de la période de prévision.

L'immunologie détenait une part considérable du marché. Les initiatives croissantes de recherche et de développement des acteurs de l'entreprise pour faire progresser le portefeuille de produits d'immunologie avec des traitements ciblés conduisent à l'expansion du segment.

- Par exemple, en mai 2023, NImmune Biopharma a annoncé la collaboration avec l’Institut NIMML pour améliorer la progression clinique du pipeline thérapeutique immunorégulateur LANCL afin de renforcer l’immunologie de précision. La société a également financé l'institut à hauteur de 15,0 millions de dollars pour la recherche et le développement visant à faire progresser l'immunologie de précision. De telles initiatives tendent à améliorer la croissance du segment au cours de la période de prévision.

Le segment de la cardiologie détenait une part importante du marché. Une augmentation du nombre de cas de maladies cardiovasculaires accroît la croissance du segment.

- Par exemple, selon les données publiées par la National Library of Medicine, le fardeau mondial des cas de maladies cardiovasculaires est en augmentation. Le nombre de cas a doublé, passant de 271,0 millions à 523,0 millions de 1990 à 2019. L'augmentation de l'adoption degénomiqueet la protéomique pour des approches plus adaptées aux options de traitement individualisées.

Le segment autres comprend les maladies auto-immunes, qui détiennent une part de marché importante. L'augmentation des collaborations entre entreprises pour élargir les options de traitement de maladies telles que la polyarthrite rhumatoïde a conduit à l'expansion du segment.

- Par exemple, en novembre 2023, Quest Diagnostics a annoncé sa collaboration avec Scipher Medicine pour faire progresser les services de diagnostic de la polyarthrite rhumatoïde afin de faire progresser le traitement ciblé.

Une telle montée en puissance de l’initiative de progrès technologique avec la collaboration et le partenariat stratégique des principaux acteurs du marché alimente la croissance du marché mondial de la médecine de précision.

Par analyse de l'utilisateur final

Accroître les initiatives de R&D parmi les sociétés pharmaceutiques et biopharmaceutiques pour augmenter la croissance segmentaire

En fonction de l'utilisateur final, le marché mondial est segmenté en produits pharmaceutiques etbiopharmaceutiqueentreprises, laboratoires de diagnostic, organismes de recherche sous contrat (CRO) et autres.

Le segment des sociétés pharmaceutiques et biopharmaceutiques devrait dominer le marché avec une part de 54,93 % en 2026. La croissance du segment est attribuée aux installations, aux ressources et à l'expertise avancées pour les initiatives de recherche visant à lancer de nouveaux traitements ciblés. En outre, le nombre croissant de sociétés pharmaceutiques collaborant pour améliorer les soins aux patients accélère la croissance du segment.

- Par exemple, en avril 2022, le Precision Cancer Consortium (PCC), fondé par des sociétés telles que Bayer, GlaxoSmithKline, Novartis et Roche, a annoncé une collaboration avec des sociétés pharmaceutiques pour fournir un accès universel à des tests complets de dépistage du cancer dans le monde entier. PCC a collaboré avec des sociétés pharmaceutiques dans le cadre d'une initiative visant à accroître l'accès des patients à des diagnostics de précision grâce au séquençage de nouvelle génération.

- Par exemple, en mai 2023, Bayer a lancé une nouvelle unité commerciale pour se concentrer sur le développement de produits de santé de précision dans un large éventail de catégories de santé quotidienne.

Les laboratoires de diagnostic détenaient une part de marché considérable en 2023. Les laboratoires de diagnostic fournissent des services essentiels tels que les tests génétiques, les diagnostics compagnons, l’analyse de biomarqueurs et les biopsies liquides qui sont nécessaires pour guider les praticiens dans la prise de décisions de traitement personnalisées. Les lancements croissants d'instruments avancés par des acteurs clés pour le diagnostic de précision dans les laboratoires protéomiques alimentent la croissance du segment au cours de la période de prévision.

- Par exemple, en juin 2023, Thermo Fisher Scientific Inc. a lancé un spectromètre de masse Orbitrap Astra. Il permet une détection et une analyse des protéines plus rapides et plus sensibles, aidant ainsi les chercheurs à faire des découvertes révolutionnaires dans divers domaines pour révéler la maladie à un stade précoce et développer de nouvelles options de traitement, des maladies cardiovasculaires au cancer.

Le segment des organismes de recherche sous contrat (CRO) représentait une part notable du marché mondial de la médecine de précision. Ils facilitent la recherche en gérantessais cliniqueset offrir des services spécialisés, notamment la découverte de biomarqueurs, la stratification des patients et le développement de diagnostics compagnons. Ils disposent également d’instruments avancés, d’expertises et d’infrastructures essentielles pour faire avancer ces initiatives. L'externalisation des fonctions d'essais cliniques vers des CRO permet de réaliser des économies par rapport aux opérations internes.

Le segment autres devrait détenir une part considérable du marché. L’augmentation des activités de recherche et développement dans les instituts de recherche facilite l’expansion du segment au cours de la période de prévision sur le marché.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Precision Medicine Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain représentait 51,25 milliards de dollars en 2025, soit 51,33 % de l'industrie mondiale, et devrait atteindre 56,38 milliards de dollars en 2026. L'incidence élevée de maladies chroniques dans la région entraîne une forte demande d'options de traitement personnalisées.

- Par exemple, selon les données publiées par le Center for Disease Control and Prevention (CDC), environ 1 603 844 nouveaux cas de cancer ont été signalés aux États-Unis en 2020. En outre, 403 nouveaux cas de cancer sont signalés pour 100 000 personnes. Ainsi, le taux d’incidence élevé du cancer propulse l’adoption de nouvelles options de traitement personnalisées et contribue éventuellement à la croissance du marché nord-américain.

De plus, des infrastructures de soins de santé avancées, notamment des installations médicales de pointe, des instituts de recherche régionaux dotés de sociétés pharmaceutiques et biopharmaceutiques de premier plan et des initiatives de recherche financées par le gouvernement, contribuent à la domination du marché de la région. Le marché américain devrait atteindre 53,5 milliards de dollars d’ici 2026.

Europe

L'Europe a enregistré une taille de marché de 24,31 milliards de dollars en 2025, capturant 24,35 % de la part de marché mondiale, et devrait atteindre 26,79 milliards de dollars en 2026. Les progrès significatifs dans les tests de biomarqueurs, avec le (NGS) permettant la détection génomique, ont entraîné une évolution préférentielle vers ces approches de diagnostic et de traitement sur le marché européen. De plus, la disponibilité d’infrastructures de santé avancées, l’augmentation des dépenses de santé et les technologies de diagnostic supérieures dans la région propulsent la croissance de l’Europe. Le marché britannique devrait atteindre 4,7 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,88 milliards de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 14,27 milliards de dollars, soit 14,29 % du marché mondial, et devrait atteindre 15,81 milliards de dollars en 2026, sous l'effet de la croissance démographique, de l'augmentation de la charge de morbidité, de l'augmentation des dépenses de santé, des progrès des infrastructures de santé, du soutien du gouvernement et d'un écosystème de soins de santé en évolution rapide. De même, l’introduction de centres de santé avec l’intégration de l’IA dans les procédures de traitement et de diagnostic dans les pays en développement, comme l’Inde, favorise la croissance et l’adoption de ces solutions. Le marché japonais devrait atteindre 3,2 milliards USD d'ici 2026, le marché chinois devrait atteindre 6,06 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,25 milliards USD d'ici 2026.

- En janvier 2024, l'Apollo Cancer Center (ACC) a ouvert le premier centre d'oncologie de précision en Inde, alimenté par l'IA. Il propose des soins complets et spécialisés, adaptés à chaque individu.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 3,98 % au marché mondial en 2025, avec une valorisation de 3,98 milliards USD, et devraient atteindre 4,16 milliards USD en 2026.

l'Amérique latine

Le marché de l'Amérique latine était évalué à 6,03 milliards de dollars en 2025, soit 6,04 % du chiffre d'affaires mondial, et devrait atteindre 6,39 milliards de dollars en 2026. Le marché de l'Amérique latine, du Moyen-Orient et de l'Afrique devrait croître à un TCAC relativement inférieur. Les facteurs associés aux taux de croissance comparativement plus faibles sont un taux d’adoption plus lent de ces produits, des défis économiques, des contraintes réglementaires et un accès limité aux infrastructures et technologies de soins de santé. Malgré cette croissance plus lente, il existe encore un potentiel d'expansion dans ces régions grâce à la sensibilisation croissante aux traitements ciblés et aux investissements prioritaires du gouvernement et des entreprises dans les innovations en matière de soins de santé.

- En janvier 2023, Mediclinic Southern Africa a acquis une participation de 80,0 % dans Artisan Biomed, une filiale du Centre de recherche protéomique et génomique (CPGR), qui détient les 20,0 % restants. Ce développement contribue à leur investissement dans la médecine de précision. De tels efforts devraient propulser la croissance du marché régional.

ACTEURS CLÉS DE L'INDUSTRIE

Collaborations et partenariats solides entre des entreprises clés pour maintenir leur position sur le marché

Le paysage concurrentiel du marché reflète une structure très fragmentée. Certains acteurs de premier plan, tels que Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc. et Pfizer Inc., occupaient une position importante sur le marché mondial en 2023. Cela est dû à la solide présence de leur marque et à leurs partenariats et collaborations stratégiques avec divers acteurs pour lancer de nouveaux produits diagnostiques et thérapeutiques pour le bien-être des patients et de la société.

- En juillet 2023, Agilent Technologies, Inc. et l'Institut Curie se sont associés pour lancer un nouveau kit permettant d'identifier les anomalies génétiques vitales à l'origine du cancer. Le produit a été développé par les généticiens de l'Institut Curie etbioinformatiquespécialistes.

Novartis AG, Bristol-Myers Squibb Company, Nucleai, Inc., Precision Medicine Group, LLC. et AstraZeneca font également partie des acteurs clés en termes de part de marché mondiale. La mise en œuvre d'initiatives stratégiques spécifiques, l'accent mis sur les activités de recherche et de développement et l'obtention des approbations des agences de réglementation pour lancer de nouveaux produits devraient renforcer leur présence sur le marché.

LISTE DES MEILLEURES ENTREPRISES DE MÉDECINE DE PRÉCISION :

- Illumina, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Pfizer Inc. (États-Unis)

- Novartis SA (Suisse)

- Société Bristol-Myers Squibb (États-Unis)

- Nucleai, Inc.(NOUS.)

- Groupe de médecine de précision, LLC.(NOUS.)

- AstraZeneca (Royaume-Uni)

- QIAGEN (Allemagne)

- Abbott (États-Unis)

- Koninklijke Philips N.V.(Pays-Bas)

- IBM Life Sciences (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :Novartis a présenté le résultat positif de phase III pour Pluvicto (lutetium (177Lu) vipivotide tetraxetan) au congrès de la Société européenne d'oncologie médicale (ESMO) chez des patients atteints d'un cancer de la prostate métastatique résistant à la castration (mCRPC) positif à l'antigène membranaire spécifique de la prostate (PSMA).

- Janvier 2023 :QIAGEN s'est associé à Helix Laboratory pour lancer une technologie avancée de diagnostic compagnon avec séquençage de nouvelle génération afin d'offrir des solutions de diagnostic pour les maladies héréditaires.

- Janvier 2023 :Agilent Technologies Inc. a acquis Avida Biomed dans le but de renforcer sa présence sur le marché de la recherche clinique et du diagnostic grâce à l'utilisation de flux de travail hautes performances pour l'enrichissement de cibles NGS dans la recherche sur le cancer.

- Juin 2023 :Nucleai, Inc. a collaboré avec Mayo Clinic BioPharma Diagnostics pour donner la priorité à de nombreux services spécifiques afin de faciliter le développement de médicaments, englobant l'identification et la vérification desbiomarqueurs, des tests complets de biologie spatiale et la mise en œuvre d'algorithmes à des fins d'essais cliniques et de diagnostic.

- Août 2022 :Thermo Fisher Scientific Inc. a reçu l'approbation de la FDA pour le test Oncomine Dx Target, le premier diagnostic compagnon basé sur NGS pour aider à identifier les patients atteints d'un cancer du poumon non à petites cellules présentant des mutations activatrices de HER2 (ERBB2) (SNV et Exon 20).

- Mai 2022 :Illumina Inc. s'est associé à Janssen Biotech, Inc. pour améliorer le développement de la médecine de précision. La collaboration se concentrera principalement sur le co-développement de programmes Companion Diagnostic (CDx) utilisant le test TruSight Oncology Comprehensive d'Illumina.

COUVERTURE DU RAPPORT

Le rapport vise à fournir un aperçu de l’industrie et à examiner la dynamique du marché mondial. Il comprend des données sur la prévalence des principales maladies chroniques dans différents pays/régions du marché. De plus, il met en évidence les développements essentiels au sein de l'industrie, effectue une analyse du pipeline et discute du lancement de nouveaux produits par les principaux acteurs. En outre, le rapport examine l’impact de la pandémie de COVID-19 sur l’industrie et donne un aperçu de la situation du marché au cours de cette période.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année estimée |

2026 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 11,76 % de 2026 à 2034 |

|

Segmentation

|

Par produit

|

|

Par type

|

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 99,84 milliards de dollars en 2025 et devrait atteindre 266,63 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain s’élevait à 51,25 milliards de dollars.

Le marché devrait afficher un TCAC de 11,76 % au cours de la période de prévision (2026-2034).

Le segment thérapeutique devrait dominer le marché.

La région Amérique du Nord a dominé le marché en 2025.

Les facteurs contributifs, tels que le nombre croissant de maladies chroniques, le nombre d’interventions chirurgicales, les initiatives croissantes en matière d’activités de recherche et l’augmentation des approbations réglementaires, devraient stimuler la croissance du marché.

La tendance clé de ce marché réside dans les progrès de la thérapie cellulaire et génique, ainsi que dans les collaborations et partenariats stratégiques croissants au sein des entreprises clés.

Illumina, Inc., Agilent Technologies, Inc., Thermo Fisher Scientific Inc., Pfizer Inc. et Abbott sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 181

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.