Le marché japonais devrait atteindre 0,35 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,46 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,31 milliard USD d'ici 2026.

Taille du marché des logiciels d’approvisionnement, part et analyse de l’industrie, par déploiement (cloud, sur site), par type d’entreprise (petites et moyennes entreprises (PME), grandes entreprises), par utilisateur final (vente au détail et commerce électronique, soins de santé et produits pharmaceutiques, fabrication et automobile, BFSI, informatique et télécommunications, pétrole et gaz, énergie et services publics, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

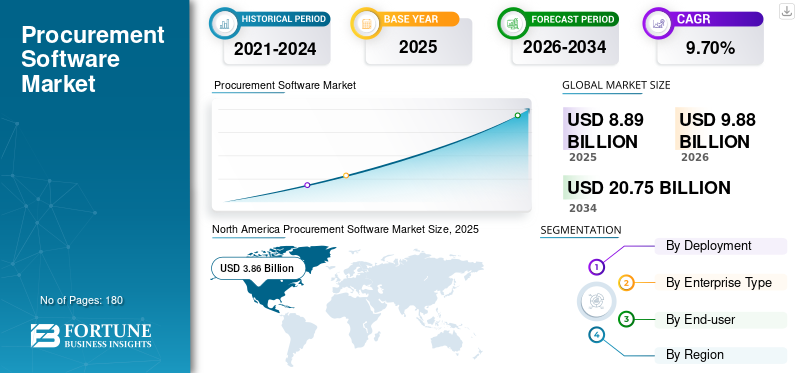

La taille du marché mondial des logiciels d’approvisionnement était évaluée à 8,89 milliards USD en 2025. Le marché devrait passer de 9,88 milliards USD en 2026 à 20,75 milliards USD d’ici 2034, avec un TCAC de 9,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 43,10 % en 2025.

Les logiciels d'approvisionnement sont conçus pour automatiser et optimiser les processus de sourcing, d'achat et de paiement au sein des organisations. Il comprend des fonctionnalités telles que la gestion des fournisseurs, la gestion des demandes d'achat, la création et l'approbation des bons de commande, la gestion des contrats, la gestion des stocks, le traitement des factures et l'analyse des dépenses. Le logiciel permet aux organisations de rationaliser leurs flux de travail d'approvisionnement, d'améliorer l'efficacité des achats, de garantir la conformité aux politiques et réglementations d'approvisionnement, d'améliorer les relations avec les fournisseurs et d'obtenir des informations sur les modèles de dépenses pour une meilleure prise de décision. Il exploite également des technologies telles queintelligence artificielle, l'apprentissage automatique et l'analyse des données pour favoriser l'automatisation des processus, les économies de coûts et l'efficacité opérationnelle de la fonction d'approvisionnement.

De plus, la pandémie a accru l’adoption de services, notamment la planification, les listes de contrôle, l’élaboration de protocoles standard, l’élaboration de rapports et la mise en œuvre de recommandations, ce qui a eu un impact positif sur la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des logiciels d’approvisionnement

- Taille du marché en 2025 : 8,89 milliards de dollars

- Taille du marché en 2026 : 9,88 milliards de dollars

- Taille du marché prévue pour 2034 : 20,75 milliards de dollars

- TCAC : 9,70 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des logiciels d'approvisionnement avec une part de 43,10 % en 2025.

- Le segment du cloud devrait détenir 74,07 % du marché en 2026 et devrait croître à un TCAC remarquable.

- Le segment des grandes entreprises devrait représenter 66,77 % de la part de marché en 2026.

Amérique du Nord

Le marché était évalué à 3,86 milliards de dollars en 2025 et devrait atteindre 4,26 milliards de dollars en 2026, grâce à l'adoption généralisée de solutions d'approvisionnement basées sur le cloud.

Europe

Le marché régional a atteint 2,44 milliards de dollars en 2025 et devrait atteindre 2,72 milliards de dollars en 2026, soutenu par la transformation des achats numériques dans les entreprises.

Asie-Pacifique

Le marché représentait 20,70 % de la part mondiale en 2025 et devrait encore se développer avec la numérisation croissante des entreprises dans les économies émergentes.

NOUS.

Le marché devrait atteindre 3,05 milliards de dollars d’ici 2026, soutenu par une forte demande de solutions d’approvisionnement et de gestion de la chaîne d’approvisionnement basées sur l’IA.

Japon

Les investissements croissants dans les plateformes d’approvisionnement numérique et l’automatisation des entreprises devraient stimuler la croissance du marché.

En savoir plus

Tendances du marché des logiciels d’approvisionnement

Adoption croissante de la technologie cloud pour alimenter la croissance du marché

L’adoption croissante de la technologie cloud est sur le point de stimuler considérablement le marché des logiciels d’approvisionnement en offrant de nombreux avantages, tels que l’évolutivité, la flexibilité et la rentabilité. Les solutions logicielles d'approvisionnement basées sur le cloud exploitent des serveurs distants hébergés sur Internet pour stocker et gérer les données, éliminant ainsi le besoin de matériel et d'infrastructure sur site. Cela permet aux organisations d'accéder aux applications logicielles et aux données d'approvisionnement depuis n'importe quel endroit doté d'une connectivité Internet, facilitant ainsi le travail à distance et la collaboration entre les équipes d'approvisionnement.

De plus, le logiciel d'approvisionnement basé sur le cloud offre une intégration transparente avec d'autres systèmes et applications d'entreprise, permettant aux organisations de rationaliser les processus d'approvisionnement et d'obtenir une plus grande visibilité et un meilleur contrôle sur leurs chaînes d'approvisionnement. De plus, les solutions basées sur le cloud comportent généralement des mises à jour et des améliorations régulières, garantissant que les organisations ont toujours accès aux dernières caractéristiques et fonctionnalités sans avoir besoin de mises à niveau logicielles manuelles. Ainsi, l’adoption de logiciels d’approvisionnement basés sur le cloud devrait favoriser l’efficacité, l’agilité et l’innovation dans les opérations d’approvisionnement, stimulant ainsi la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels d’approvisionnement

Intégration de technologies émergentes telles que l’intelligence artificielle (IA) pour alimenter la croissance du marché

L’adoption croissante de l’IA permet aux organisations d’approvisionnement de résoudre des problèmes complexes de manière plus efficace ou efficiente à l’aide d’algorithmes informatiques. Par exemple,

Selon l'enquête de Deloitte auprès des directeurs des achats (CPO), il est rapporté que les maîtres d'agilité les plus performants sont en avance dans l'adoption des technologies numériques de nouvelle génération dans les achats. Les principaux avantages des technologies de nouvelle génération en matière d'approvisionnement signalés par les CPO étaient l'efficacité des processus (65 %), l'efficacité des processus (50 %) et une agilité accrue (50 %).

De même, les chaînes d’approvisionnement du monde entier se concentrent sur la modernisation et la rationalisation des processus pour accroître la productivité et l’efficacité des opérations commerciales. On estime que cela augmentera la demande de services d’approvisionnement numériques. Par exemple,

- Novembre 2022 – Le cabinet de conseil en stratégie et en gestion Kearney a acquis une société de logiciels basée en Allemagne, Optano, pour optimiser la planification de sa chaîne d'approvisionnement. Le logiciel basé sur l'IA d'Optano permettra aux entreprises d'optimiser leurs processus de chaîne d'approvisionnement, de la production à la planification et au transport, et d'augmenter la demande de services d'optimisation et de refonte de la chaîne d'approvisionnement.

FACTEURS DE RETENUE

Manque de professionnels qualifiés pour entraver la croissance du marché

Avec les innovations qui inondent le marché, il est essentiel de disposer d’employés compétents dans la maintenance et la programmation de technologies avancées. Lorsqu'elle fait face à la pénurie de compétences, comprendre l'importance de la proposition de valeur en matière d'approvisionnement, gérer les dépenses organisationnelles, réduire les coûts, optimiser les chaînes d'approvisionnement et imposer des politiques d'approvisionnement appropriées sont toujours une préoccupation constante pour l'équipe d'approvisionnement.

Selon Ivalua, fournisseur mondial de solutions cloud de gestion des dépenses, la majorité des organisations britanniques (86 %) ont rencontré des obstacles considérables pour développer leurs compétences en matière d'approvisionnement numérique. Cette recherche révèle que le manque de formation aux compétences techniques et générales (28 %), la pénurie de talents expérimentés dans le domaine numérique (31 %) et le manque de compréhension des compétences requises (13 %) sont quelques-uns des principaux défis qui empêchent les entreprises britanniques de développer les compétences numériques dont elles ont besoin. De plus, plus de la moitié (55 %) des entreprises au Royaume-Uni estiment que les compétences numériques dans le domaine des achats sont moins innovantes que dans les autres départements. Par conséquent, le manque de professionnels qualifiés limite la croissance du marché des logiciels d’approvisionnement.

Analyse de la segmentation du marché des logiciels d’approvisionnement

Par analyse de déploiement

Le déploiement du cloud gagnera du terrain grâce aux efforts accrus des organisations pour déplacer leurs opérations vers le cloud

En termes de déploiement, le marché est classé en cloud et sur site.

Le segment du cloud détient la plus grande part de 74,07 % en 2026 et devrait croître avec un TCAC remarquable au cours de la période de prévision. Les logiciels basés sur le cloud offrent une plus grande transparence, de meilleurs prix, moins de temps pour les transactions et une portée géographique plus large ; par conséquent, il propulse la technologie comme une garantie et un progrès essentiels avec la technologie croissante. De plus, les investissements continus et l’amélioration des produits font augmenter la demande de solutions d’approvisionnement parmi les entreprises.

- Janvier 2022-MicrosoftL'enquête a révélé que 86 % des personnes interrogées basées aux États-Unis ont déclaré qu'elles prévoyaient d'augmenter leurs investissements dans le multi-cloud et le cloud hybride.

- Selon unIDCSelon une étude menée en septembre 2020, 35 % des organisations basées au Canada ont migré leurs applications vers le cloud et 28 % ont investi dans la gestion des données cloud.

Analyse par type d'entreprise

N Les PME connaîtront une croissance avec un TCAC maximum grâce à l'augmentation du financement et à l'adoption de solutions basées sur le cloud

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises. Le segment des grandes entreprises devrait détenir une part de marché importante des logiciels d’approvisionnement de 66,77 % en 2026, en raison de la demande croissante de solutions intelligentes de gestion des achats pour gérer des chaînes d’approvisionnement complexes en réduisant la complexité et en fournissant des informations transparentes pour la croissance de l’entreprise.

En outre, les petites et moyennes entreprises devraient croître avec un TCAC remarquable grâce à l'augmentation des investissements et du financement et à l'adoption de solutions cloud rentables dirigées par des organisations de premier plan. Par exemple,

- Septembre 2022 - Société de solutions et de services d'approvisionnement basée en IndeProcollevé 627,0 millions de dollars de financement. L'entreprise vise à utiliser le financement pour améliorer les solutions permettant de résoudre les problèmes d'approvisionnement grâce au logiciel d'approvisionnement de Procol.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande accrue de solutions d’approvisionnement et d’approvisionnement pour assister à une croissance significative du marché des soins de santé et des produits pharmaceutiques

En fonction de l’utilisateur final, le marché est divisé en vente au détail et commerce électronique, soins de santé et produits pharmaceutiques, fabrication et automobile, BFSI, informatique et télécommunications, pétrole et gaz, énergie et services publics, etc. Parmi ceux-ci, le segment des soins de santé et pharmaceutique détenait une part de marché importante pendant la pandémie de COVID-19, car cela a accéléré la demande d’équipements médicaux,vaccins, des médicaments et d'autres produits pharmaceutiques, ce qui a accru la demande de processus d'approvisionnement entièrement conformes et transparents dans les hôpitaux.

Le segment de la vente au détail et du commerce électronique devrait dominer le marché, avec une part de 23,04 % en 2026.

- Janvier 2021 -Intalere, une chaîne d'approvisionnement de soins de santé, s'est associée à Ivalua, Inc. pour déployer la suite de solutions d'Ivalua. La solution aidera à transformer et à numériser les processus d’approvisionnement, de gestion du cycle de vie des contrats et d’approvisionnement.

En outre, l’adoption croissante de la technologie numérique, du cloud et de solutions intelligentes pour gérer la chaîne d’approvisionnement mondiale et les réglementations gouvernementales dans les secteurs de la vente au détail et du commerce électronique, de la fabrication et de l’automobile stimule la croissance du marché.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq grandes régions : l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique et l’Asie-Pacifique.

North America Procurement Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l'Amérique du Nord a généré 3,86 milliards de dollars, contribuant à hauteur de 43,10 % aux revenus du marché mondial, et devrait atteindre 4,26 milliards de dollars en 2026. L'Amérique du Nord a dominé le marché avec une valorisation de 3,86 milliards de dollars en 2025 et de 4,26 milliards de dollars en 2026. Le marché est étudié aux États-Unis, au Canada et au Mexique. Les États-Unis détiennent la plus grande part de marché en raison de la présence d’acteurs clés dans la région et de l’adoption croissante de technologies de rupture dans les organisations. Le marché américain devrait atteindre 3,05 milliards de dollars d’ici 2026.

De plus, le marché canadien devrait augmenter considérablement son TCAC en raison d’une augmentation des investissements des fournisseurs de logiciels d’approvisionnement. Par exemple, en avril 2021, GEP s'est associé à ENMAX Corporation, un fournisseur de services électriques basé au Canada, pour mettre en œuvre GEP SMART, un logiciel d'approvisionnement basé sur le cloud.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Le marché européen représentait 2,44 milliards de dollars en 2025, soit 27,60 % de l’industrie mondiale, et devrait atteindre 2,72 milliards de dollars en 2026. L’Europe devrait détenir une part de marché importante au cours de la période de prévision grâce aux entreprises de premier plan du marché qui mettent l’accent sur l’expansion de leurs activités en proposant des services modifiés aux clients de tous les pays. Le marché britannique devrait atteindre 0,6 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,76 milliard de dollars d'ici 2026.

Les perturbations de la chaîne d’approvisionnement et les confinements à l’échelle nationale ont eu un impact considérable sur les ventes de logiciels et de services pendant une courte période. La demande de solutions d’approvisionnement a augmenté après la crise du COVID-19 dans les pays européens. Les entreprises ont investi dans la technologie pour gérer les achats et les activités d'importation et d'exportation internationales. Par exemple,

- Juillet 2021-SAP SEa déclaré que les entreprises européennes se concentrent sur la transformation de leur gestion des dépenses, de leurs achats et de leur chaîne d'approvisionnement grâce à la technologie numérique.

Ces facteurs devraient propulser la croissance du marché dans toute la région.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 0,34 milliard de dollars en 2025, soit 20,70 % de la part de marché mondiale, et devrait atteindre 0,36 milliard de dollars en 2026. On estime que l'Asie-Pacifique affichera une croissance dynamique au cours de la période de projection. L’essor des investissements dans les économies émergentes pourtransformation numérique, comme l’Inde, Singapour, le Japon, la Corée du Sud, l’Asie du Sud-Est et d’autres, contribuent à la croissance du marché.

Selon le rapport d’IDC, les dépenses en TIC dans la région Asie-Pacifique ont atteint 924 milliards de dollars en 2021 et devraient atteindre 1 000 milliards de dollars d’ici 2024. Ainsi, l’augmentation des dépenses en TIC augmentera la demande de solutions et de services dans divers secteurs. De plus, en janvier 2022, IDC a déclaré que les services professionnels ont augmenté de 13,5 % entre 2021 et 2022, ce qui devrait alimenter la croissance des services.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,44 milliard de dollars en 2025, soit 4,90 % du paysage du marché mondial, et devrait atteindre 0,49 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait connaître une croissance modérée dans les années à venir. Certaines des principales initiatives financées par le gouvernement créeraient des opportunités sans précédent en matière de solutions d’approvisionnement et de chaîne d’approvisionnement dans un avenir proche.

Février 2022 - Selon l'IDC, les investissements informatiques au Moyen-Orient, en Turquie et en Afrique devraient atteindre 229 milliards de dollars en 2022, soit une augmentation de 2,7 % par rapport à 2021. L'augmentation des investissements dans la région devrait alimenter la demande de logiciels dans la région.

Amérique du Sud et Amérique Latine

L’Amérique du Sud devrait afficher une croissance régulière au cours de la période de prévision. Cependant, la pandémie de COVID-19 a incité les décideurs des pays d’Amérique latine à augmenter leurs dépenses informatiques en 2021.

L’Amérique latine représentait 2,44 milliards de dollars en 2025, soit 3,70 % de la part de marché mondiale, et devrait atteindre 2,72 milliards de dollars en 2026.

Environ 39 % des organisations de la région envisagent d'investir dans le cloud computing. L'accélération de l'adoption du cloud au Brésil, au Chili et en Argentine incite les grandes entreprises et les fournisseurs de cloud à grande échelle à investir dans des logiciels d'approvisionnement. Ces facteurs devraient favoriser l’adoption de logiciels et de services basés sur le cloud.

Liste des entreprises clés sur le marché des logiciels d’approvisionnement

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs importants opérant sur le marché mondial se concentrent sur l’expansion de leur présence mondiale et de leur part de marché grâce à des tactiques d’acquisition et de fusion. Ces entreprises visent à acheter de petites entreprises locales pour élargir leur présence commerciale.

Liste des principales entreprises profilées :

- Basware(Finlande)

- SAP SE (Allemagne)

- Logiciel Coupa Inc.(NOUS.)

- Oracle (États-Unis)

- Ivalua Inc.(NOUS.)

- JAGGAER(NOUS.)

- Workday, Inc.(NOUS.)

- GEP (États-Unis)

- Zycus Inc. (États-Unis)

- Infor (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2023: Atamis a annoncé qu'elle fournirait un logiciel d'approvisionnement avancé pour optimiser les processus d'approvisionnement de Maximus UK, améliorant ainsi l'efficacité et la rentabilité. Maximus UK vise à améliorer les opérations d'approvisionnement en mettant en œuvre le logiciel Atamis, ouvrant ainsi la voie à une nouvelle ère de processus rationalisés et d'efficacité améliorée.

- octobre 2023: Olive Technologies, spécialisée dans les solutions basées sur l'IA, a collaboré avec Procurify, un fournisseur de logiciels d'achat au paiement basé sur le cloud. Leur partenariat vise à rationaliser et à améliorer les processus de recherche, de sélection et d’approvisionnement des fournisseurs pour les organisations du monde entier.

- octobre 2023: GEP a dévoilé GEP Quantum, une plateforme low-code basée sur Al pour les achats etgestion de la chaîne d'approvisionnement. La plate-forme exploite l'IA générative et une technologie avancée de gestion des données, offrant un cadre de développement sans/low-code pour les utilisateurs non techniques. Quantum prend désormais en charge la suite d'applications de processus de travail de GEP, notamment GEP Smart pour les achats, GE Nexxe pour la visibilité de la chaîne d'approvisionnement et GEP Green pour le développement durable.

- Septembre 2023 :Coupa Software a lancé Supply Chain Collaboration pour améliorer l'assurance d'approvisionnement et la continuité des activités, en favorisant une meilleure communication et une meilleure prise de décision entre les acheteurs et les fournisseurs pour une livraison rapide des produits et des matériaux, atténuant ainsi les risques.

- Août 2023 :Ivalua a publié la version 178 de sa plateforme, mettant l'accent sur les investissements en R&D avec de nouvelles fonctionnalités pour la numérisation des contrats, l'analyse, la visibilité des achats, la conformité mondiale de la facturation électronique, les paiements par carte virtuelle et l'adoption du numérique, permettant une plus grande efficacité et valeur dans les activités d'approvisionnement.

- Février 2022 :Coupa Software a lancé une collection de solutions de gestion des dépenses de nouvelle génération sous le nom de Community.ai de Coupa. Community.ai combine l'intelligence artificielle basée sur les données pour améliorer les connexions de personne à personne et transformer les communautés B2B.

- janvier 2022: SAP SE s'est associé à Icertis pour une meilleure gestion des contrats afin d'aider les entreprises à minimiser les risques, à accroître leur efficacité et à réaliser pleinement l'intention de leurs accords. Ce partenariat aiderait les clients à modifier leurs processus source-to-pay grâce à la combinaison d'Icertis Contract Intelligence avec les solutions SAP Customer Experience et SAP Ariba.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales fonctions commerciales du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

Taux de croissance de 9,70% de 2026 à 2034 |

|

Segmentation |

Par déploiement

Par type d'entreprise

Par utilisateur final

Par région

|

Questions fréquentes

Le marché devrait atteindre 20,75 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 8,89 milliards de dollars.

Le marché devrait croître à un TCAC de 9,70 % au cours de la période de prévision.

Le secteur de la vente au détail et du commerce électronique devrait dominer le marché.

L’intégration de technologies émergentes telles que l’IA stimule la croissance du marché.

Basware, SAP SE, Coupa Software Inc., Oracle et Ivalua Inc. sont les principaux acteurs du marché.

Le marché nord-américain devrait détenir la part de marché la plus élevée.

L’Asie-Pacifique devrait afficher le taux de croissance le plus élevé au cours de la période de prévision.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Informatique

Clientèle

Rapports associés