Taille du marché des simulateurs de course, part et analyse de l’industrie, par composant (matériel et logiciel), par type de simulateur (simulateurs de course statiques, simulateurs de course de mouvement et simulateurs professionnels à mouvement complet), par niveau d’immersion (simulateurs d’entrée de gamme, simulateurs de milieu de gamme et simulateurs haut de gamme), par utilisateur final (joueurs/passionnés individuels, équipes de course professionnelles, équipementiers automobiles, organisations d’esports et autres) et prévisions régionales, 2026-2034

Taille du marché des simulateurs de course et perspectives d’avenir

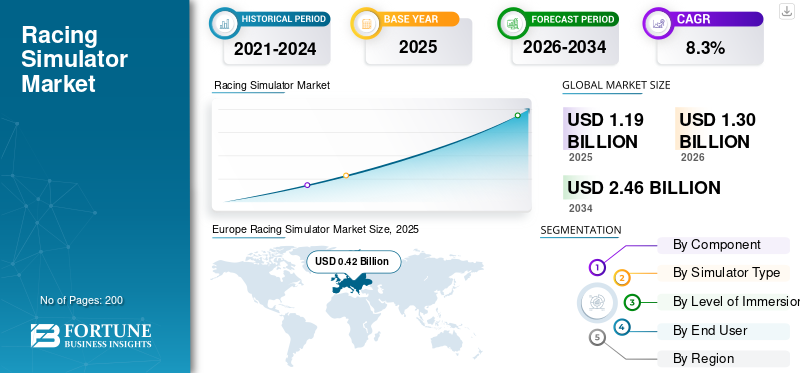

La taille du marché mondial des simulateurs de course était évaluée à 1,19 milliard USD en 2025. Le marché devrait passer de 1,30 milliard USD en 2026 à 2,46 milliards USD d’ici 2034, avec un TCAC de 8,3 % au cours de la période de prévision. L'Europe a dominé le marché des simulateurs de course avec une part de marché de 35,29 % en 2025.

Le marché mondial fait référence à l'industrie axée sur le développement, la production et la vente de systèmes matériels et logiciels qui reproduisent des expériences de conduite réelles en sport automobile grâce à la simulation. Il comprend des plates-formes de simulation de course, des volants, des pédales, des plateformes de mouvement, une intégration VR et des logiciels de simulation spécialisés utilisés pour les jeux, la formation des conducteurs professionnels et l'esport. Le marché s'adresse aux consommateurs individuels, aux arènes d'esports, aux équipes de course et aux centres de formation à la recherche d'expériences de course immersives et réalistes.

Les principaux moteurs du marché comprennent la popularité croissante des compétitions d'esports et de simulation de course, la demande croissante d'expériences de jeu immersives, les progrès en matière deréalité virtuelleet des technologies de simulation de mouvement, ainsi que l'utilisation croissante de simulateurs pour la formation des pilotes de course professionnels par les équipes de sport automobile et les constructeurs automobiles à la recherche d'environnements de test de performances rentables et sûrs.

Les principaux acteurs du marché incluent Playseat, Next Level Racing, SimXperience, Simucube, Fanatec (Endor AG) et Thrustmaster, rivalisant grâce à une technologie de retour de force de haute précision, des systèmes avancés de simulation de mouvement, des conceptions de cockpit modulaires, une compatibilité VR et une intégration de logiciels de conduite réaliste pour offrir des expériences de course hautement immersives aux joueurs, aux professionnels de l'esport et aux applications de formation des pilotes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SIMULATEURS DE COURSE

Intégration des technologies de réalité virtuelle et de simulation de mouvement pour améliorer l'immersion des utilisateurs

L’une des tendances clés qui façonnent le marché est l’intégration croissante de la réalité virtuelle (VR), des plateformes de mouvement et des technologies d’affichage immersif. Les simulateurs modernes vont au-delà des configurations de cockpit statiques pour offrir des expériences de conduite très réalistes grâce à des systèmes de mouvement multi-axes qui reproduisent les forces d'accélération, de freinage et de virage du véhicule. Les casques VR et les systèmes d'affichage ultra-larges améliorent encore l'immersion en offrant des environnements de piste réalistes et une perception de la profondeur. De plus, les fabricants intègrent un retour haptique avancé, des systèmes de vibrations tactiles et une direction à retour de force de haute précision pour imiter les sensations de conduite réelles. Ces innovations rendent les simulateurs de course plus attrayants tant pour les pilotes professionnels que pour les passionnés de jeux. À mesure que les capacités matérielles s'améliorent et que les coûts diminuent progressivement,technologies immersivesdevraient devenir une fonctionnalité standard dans les systèmes de simulation de course de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Popularité croissante des compétitions d’esports et de simulation de course pour accélérer la croissance du marché

L'expansion rapide des sports électroniques et des compétitions de simulation de course organisées est un moteur majeur pour le secteur mondial des courses.marché des simulateurscroissance. Les ligues professionnelles, les tournois en ligne et les championnats de simulation de course attirent un large public de passionnés de jeux vidéo et de sports mécaniques. De nombreuses organisations de sport automobile, notamment les ligues de Formule 1 et de course d'endurance, ont introduit des compétitions virtuelles officielles, encourageant les joueurs à participer à l'aide de simulateurs avancés. Ces compétitions nécessitent du matériel haute performance tel que des systèmes de direction à retour de force, des plates-formes de mouvement et des configurations de cockpit réalistes. De plus, les arènes d’esports et les salons de jeux investissent de plus en plus dans des simulateurs de qualité professionnelle pour accueillir des événements compétitifs. L’acceptation croissante de la simulation de course en tant que plate-forme compétitive légitime, combinée aux parrainages et aux opportunités de streaming, stimule considérablement la demande croissante d’équipements de simulation de course avancés dans le monde entier.

- Par exemple, en décembre 2025, les autorités du sport automobile ont commencé à reconnaître la participation aux courses sur simulation dans le cadre des parcours officiels d'obtention du permis de conduire, validant ainsi davantage les simulateurs en tant qu'outils de course professionnels et élargissant leur demande commerciale à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Coût élevé du matériel de simulation avancé pour limiter l’adoption massive par les consommateurs

L’une des principales contraintes du marché mondial est le coût élevé associé au matériel de simulation avancé et aux configurations de qualité professionnelle. Les simulateurs de course haut de gamme incluent souvent des plateformes de mouvement, des volants de précision avec retour de force,hydrauliquedes systèmes de pédales et des cadres de cockpit intégrés, ce qui peut augmenter considérablement le coût global. Les plates-formes de simulation professionnelles utilisées par les arènes Esports et les équipes de course peuvent coûter plusieurs milliers de dollars, ce qui les rend inaccessibles à de nombreux joueurs occasionnels. De plus, le besoin d’ordinateurs hautes performances, de grands écrans ou de casques de réalité virtuelle augmente encore l’investissement total requis. Cette barrière de coût limite une adoption généralisée parmi les consommateurs sensibles aux prix, en particulier sur les marchés émergents. En conséquence, de nombreux utilisateurs potentiels optent pour des contrôleurs de jeu de base plutôt que d’investir dans des configurations de simulateur complètes, ce qui ralentit la pénétration plus large du marché au niveau des consommateurs.

OPPORTUNITÉS DE MARCHÉ

Utilisation croissante de simulateurs pour la formation des conducteurs professionnels afin de créer de nouvelles opportunités

L’utilisation croissante des simulateurs de course pour la formation des conducteurs professionnels et les essais de véhicules présente une opportunité significative pour le marché. Les constructeurs automobiles, les équipes de sport automobile et les académies de formation des conducteurs adoptent de plus en plus les technologies de simulation pour reproduire les conditions de conduite réelles dans un environnement contrôlé. Les simulateurs haute fidélité permettent aux conducteurs de s'entraîner au tracé des pistes, à la conduite du véhicule et aux stratégies de course sans les risques et les coûts associés aux tests physiques sur piste. De plus, les simulateurs permettent aux ingénieurs d’analyser les performances du conducteur et le comportement du véhicule à l’aide de télémétrie et d’analyse de données avancées. Cette technologie gagne également en popularité dans les écoles de conduite de performance et dans les programmes de développement du sport automobile. À mesure que la précision de la simulation continue de s'améliorer grâce à de meilleurs moteurs physiques, systèmes de mouvement et visuels immersifs, la demande de simulateurs de qualité professionnelle pour les applications de formation et de recherche devrait augmenter considérablement.

LES DÉFIS DU MARCHÉ

Maintenir une compatibilité physique et matérielle réaliste entre les plates-formes pour poser des défis de développement

Garantir une simulation physique précise et une compatibilité matérielle transparente sur diverses plates-formes reste un défi majeur sur le marché. Les simulateurs de course de haute qualité s'appuient sur des moteurs physiques complexes qui reproduisent la dynamique du véhicule, le comportement des pneus, les surfaces des pistes et les conditions météorologiques. Le développement de logiciels offrant un réalisme constant tout en restant compatible avec un large éventail de composants matériels tels que les volants, les pédales, les systèmes de mouvement et les appareils VR nécessite un effort d'ingénierie important. De plus, différentes plates-formes de jeux et écosystèmes de logiciels de simulation peuvent utiliser différentes normes techniques, ce qui rend l'intégration plus complexe. Les fabricants doivent continuellement mettre à jour les micrologiciels, les pilotes et les logiciels pour maintenir la compatibilité avec les nouveaux matériels et systèmes d'exploitation. L’équilibre entre réalisme, performances du système et fonctionnalité multiplateforme constitue donc un défi persistant pour les développeurs de matériel et de logiciels de simulation.

Analyse de segmentation

Par composant

Matériel de simulation avancé et systèmes de cockpit immersifs pour favoriser la domination du segment matériel

En fonction des composants, le marché est segmenté en matériel et logiciels.

Le segment du matériel domine le marché en raison de la forte demande de composants de simulation physique tels que les volants, les pédaliers, les plates-formes de mouvement et les plates-formes de cockpit. Ces systèmes sont essentiels pour offrir des expériences de conduite réalistes et sont largement adoptés par les arènes d'esports, les pilotes professionnels et les passionnés de jeux. Les mises à niveau continues de la technologie de retour de force, des systèmes haptiques et des conceptions de cockpits modulaires soutiennent également une demande constante, renforçant la part dominante du matériel dans les installations de simulateurs.

Le segment des logiciels devrait croître à un TCAC de 9,9 % au cours de la période de prévision. La demande croissante de moteurs de simulation avancés, de modélisation physique réaliste et de plates-formes de course basées sur le cloud accélère l'adoption de logiciels. Les mises à jour continues, les extensions de piste et l'intégration avec les écosystèmes d'esports soutiennent davantage la croissance du segment.

Par type de simulateur

Abordabilité et large adoption dans les configurations de jeu pour stimuler la domination du segment des simulateurs de course statiques

En termes de type de simulateur, le marché est classé en simulateurs de course statiques, simulateurs de course de mouvement et simulateurs professionnels à mouvement complet.

Le segment des simulateurs de course statiques domine le marché en raison de leur prix abordable, de leur conception compacte et de leur large adoption parmi les amateurs de jeux et les centres d'esports. Ces simulateurs comprennent des plates-formes de cockpit fixes avecvolantset des systèmes de pédales, offrant des expériences de conduite réalistes sans plates-formes de mouvement coûteuses. Leur coût d'installation inférieur et leur compatibilité avec le matériel de jeu standard les rendent populaires auprès des utilisateurs à domicile, des salons de jeux et des installations d'esports d'entrée de gamme, supportant des volumes d'installation élevés à l'échelle mondiale.

Le segment des simulateurs de course de mouvement détient la deuxième plus grande part de marché des simulateurs de course. En outre, il enregistre le TCAC à la croissance la plus rapide, soit 9,2 %, au cours de la période d'étude, alors que les arènes de jeu et les utilisateurs professionnels recherchent de plus en plus une immersion améliorée grâce au mouvement dynamique du siège et à la simulation de force. Ces systèmes offrent des sensations de conduite plus réalistes que les systèmes statiques tout en restant relativement rentables pour les centres de divertissement commerciaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'immersion

Abordabilité et accessibilité parmi les joueurs occasionnels pour stimuler la domination du segment des simulateurs d'entrée de gamme

En fonction du niveau d’immersion, le marché est segmenté en simulateurs d’entrée de gamme, simulateurs de milieu de gamme et simulateurs haut de gamme.

Le segment des simulateurs d'entrée de gamme domine le marché en raison de leur prix abordable, de leur facilité d'installation et de leur forte adoption parmi les joueurs occasionnels et les amateurs de simulation de course débutants. Ces configurations comprennent généralement des volants de course de base, des pédaliers et des cadres de cockpit compacts compatibles avec les ordinateurs personnels et les consoles de jeux. Leur coût relativement faible les rend largement accessibles aux particuliers et aux cafés de jeux. De plus, l'intérêt croissant pour les courses sur simulation et l'esport encourage les nouveaux utilisateurs à investir dans des configurations d'entrée de gamme avant de passer à des systèmes plus avancés, soutenant ainsi une demande constante sur les marchés des jeux grand public.

Le segment des simulateurs haut de gamme devrait croître à un TCAC de 9,6 % au cours de la période de prévision. L'adoption croissante par les équipes de course professionnelles, les arènes d'esports et les centres de formation avancée des pilotes stimule la demande de systèmes hautement immersifs comprenant des plates-formes de mouvement, destélémétrieintégration et environnements de simulation ultra-réalistes.

Par utilisateur final

Popularité croissante de la culture des courses de simulation à domicile et du jeu pour stimuler la domination du segment des joueurs/passionnés individuels

En fonction de l’utilisateur final, le marché est segmenté en joueurs/passionnés individuels, équipes de course professionnelles, constructeurs automobiles, organisations d’esports et autres.

Le segment des joueurs/passionnés individuels domine le marché en raison de la popularité croissante des courses de simulation à domicile et des jeux compétitifs. Le matériel de simulation abordable, la disponibilité croissante des plateformes de course en ligne et la croissance du contenu de streaming et d'esports ont encouragé les joueurs à investir dans des configurations de simulateurs personnels. Les simulateurs d’entrée de gamme et de milieu de gamme sont largement adoptés par les amateurs à la recherche d’expériences de course immersives depuis chez eux. De plus, l’expansion des ligues de courses en ligne et des plateformes de simulation multijoueurs accroît encore l’engagement des communautés de joueurs. En conséquence, la demande constante des consommateurs pour les volants de course, les plates-formes de cockpit et les logiciels de simulation continue de maintenir la domination du segment des joueurs individuels sur le marché mondial.

Le segment des équipes de courses professionnelles devrait croître à un TCAC de 10,8 % au cours de la période de prévision. Les équipes de sport automobile adoptent de plus en plus de simulateurs haute fidélité pour la formation des pilotes, la familiarisation sur piste et l'analyse des performances des véhicules. Ces systèmes permettent aux équipes de simuler les conditions de course, d'optimiser les stratégies et d'évaluer le comportement des pilotes sans le coût et le risque des tests physiques sur piste. Le segment des équipementiers automobiles représente également une part importante, car les constructeurs utilisent des simulateurs avancés pour le développement de véhicules et les tests du conducteur. De plus, les organisations d'esports investissent dans des plates-formes de simulation professionnelles pour organiser des événements compétitifs de courses de simulation et des programmes de formation, soutenant ainsi davantage l'expansion du marché dans les environnements commerciaux et professionnels.

Perspectives régionales du marché des simulateurs de course

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Europe

Europe Racing Simulator Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe domine le marché en raison de son solide héritage en matière de sport automobile, de la présence des principaux fabricants de simulateurs et de l'adoption généralisée des compétitions de courses esports. Des pays comme le Royaume-Uni, l'Allemagne et l'Italie accueillent d'importantssport automobiledes équipes, des académies de course et des développeurs de technologies qui utilisent activement des simulateurs avancés pour la formation des conducteurs et les essais de véhicules. En outre, la popularité croissante des ligues de simulation de course et des cafés de jeux à travers l’Europe continue de stimuler la demande de matériel et de logiciels. L’innovation technologique continue et les écosystèmes solides du sport automobile renforcent encore le leadership de l’Europe sur le marché mondial.

Marché britannique des simulateurs de course

Le marché britannique en 2026 est estimé à environ 0,13 milliard de dollars, ce qui représente une part notable des revenus mondiaux. Une forte culture du sport automobile, l’expansion des ligues de courses d’esports et l’adoption croissante de systèmes de simulation avancés dans les centres de jeux et la formation des pilotes professionnels soutiennent la croissance du marché.

Marché des simulateurs de course en Allemagne

Le marché allemand en 2026 est estimé à environ 0,11 milliard de dollars, ce qui représente une part constante des revenus mondiaux. La croissance est soutenue par une solide expertise en ingénierie automobile, la participation au sport automobile et l’utilisation croissante de simulateurs dans les domaines de la R&D automobile et de l’esport.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part du marché et devrait croître à un TCAC de 7,8 % au cours de la période de prévision. La région bénéficie d’une industrie du jeu vidéo forte, d’investissements croissants dans les infrastructures d’esports et de la popularité croissante des compétitions de simulation de course. Les États-Unis et le Canada assistent à une adoption croissante de simulateurs avancés par les salons de jeux, les organisations d’esports et les centres de formation professionnelle. De plus, la présence de grands fabricants de matériel de jeu et de développeurs de technologies soutient l’innovation des produits. L’augmentation des dépenses des consommateurs en configurations de jeux immersives et en contenu en streaming stimule encore davantage la demande de simulateurs dans la région.

Marché américain des simulateurs de course

Le marché américain en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente une part importante des revenus mondiaux. L’expansion de l’infrastructure d’esports, la demande croissante de configurations de jeu immersives et l’adoption croissante par les équipes de sport automobile entraînent une forte expansion du marché.

Asie-Pacifique

L’Asie-Pacifique représente le troisième plus grand marché, stimulé par l’expansion rapide des communautés de joueurs et de la participation à l’esport dans des pays comme la Chine, le Japon, la Corée du Sud et l’Inde. La popularité croissante des plateformes de simulation de jeux et de courses compétitives encourage à la fois les particuliers et les cafés de jeux à adopter des configurations de simulation avancées. En outre, la pénétration croissante d’Internet et l’augmentation des revenus disponibles permettent aux consommateurs d’investir dans des technologies de jeux immersives. Plusieurs arènes d'esports et centres de divertissement de la région installent également de tels simulateurs pour attirer les amateurs de jeux, contribuant ainsi à une croissance constante du marché dans la région Asie-Pacifique.

Marché chinois des simulateurs de course

Le marché chinois en 2026 est estimé à environ 0,14 milliard de dollars, représentant une part croissante des revenus mondiaux. L’expansion rapide des cafés de jeux, des tournois d’esports et l’augmentation des dépenses des consommateurs en technologies de jeux immersives soutiennent l’adoption des simulateurs.

Marché japonais des simulateurs de course

Le marché japonais en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente une part modérée des revenus mondiaux. Une forte culture du jeu, l’innovation technologique et la présence d’importants développeurs de simulation de course continuent de soutenir une croissance constante du marché.

Reste du monde

Le reste de la région du monde, y compris l'Amérique latine, le Moyen-Orient et l'Afrique, émerge progressivement sur le marché en raison de l'intérêt croissant poure-sportet un divertissement de jeu immersif. L'expansion des salons de jeux, des centres de divertissement et des arènes d'esports dans des pays comme le Brésil, les Émirats arabes unis et l'Afrique du Sud soutient l'adoption des simulateurs. L’accessibilité croissante d’Internet et l’influence croissante des tendances mondiales en matière de jeux encouragent les jeunes consommateurs à explorer les simulations de courses compétitives. De plus, les lieux de divertissement axés sur le tourisme intègrent des expériences de simulation pour attirer les visiteurs, contribuant ainsi à une demande constante de tels systèmes de simulation sur les marchés en développement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation technologique et partenariats stratégiques intensifiant la concurrence sur le marché

Le marché mondial se caractérise par la présence de fabricants de matériel de jeu établis et de fournisseurs spécialisés de technologies de simulation qui rivalisent par l'innovation des produits, le réalisme et l'intégration de l'écosystème. Des sociétés telles que Fanatec (Endor AG), Thrustmaster, Simucube, Next Level Racing et SimXperience se concentrent sur le développement de systèmes de direction avancés à retour de force, de pédaliers de haute précision et de plates-formes de cockpit modulaires pour améliorer le réalisme de la simulation. Les stratégies concurrentielles tournent en grande partie autour de l'amélioration des performances matérielles, de l'extension de la compatibilité avec les principales plates-formes logicielles de simulation et de l'offre de configurations de simulateur personnalisables adaptées aux joueurs occasionnels, aux participants à l'e-sport et aux équipes de course professionnelles.

Les acteurs du marché investissent également dans les avancées technologiques telles que les plateformes de simulation de mouvement, l’intégration de la réalité virtuelle et l’analyse des performances basée sur la télémétrie pour différencier leurs offres. Partenariats avec des organisations d'esport,jeules studios et les équipes de sport automobile sont de plus en plus courants alors que les entreprises cherchent à renforcer la visibilité de leur marque et l'adoption de leurs produits. En outre, les fabricants étendent leurs réseaux de distribution mondiaux et lancent des mises à niveau de produits pour attirer une base de consommateurs plus large. La popularité croissante des courses sur simulation et des ligues de courses en ligne intensifie encore la concurrence, encourageant les entreprises à proposer des solutions de simulation hautement immersives et évolutives.

LISTE DES PRINCIPALES ENTREPRISES DE SIMULATEURS DE COURSE PROFILÉES

- Fanatec(Endor AG) (Allemagne)

- Thrustmaster(Société Guillemot) (France)

- Logitech G(Suisse)

- Simucube (Granite Devices) (Finlande)

- Course de niveau supérieur(Nouvelle-Zélande)

- Playseat (Pays-Bas)

- SimXperience (États-Unis)

- Asetek SimSports (Danemark)

- MOZA Racing (Chine)

- Simagic (Chine)

- Heusinkveld Engineering (Pays-Bas)

- Trak Racer (Australie)

- Sim-Lab (Pays-Bas)

- Contrôles Cube (Italie)

- Ascher Racing (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Thrustmaster a publié des guides de configuration mis à jour et des configurations de performances pour les systèmes iRacing, aidant ainsi les pilotes de simulation professionnels à optimiser la compatibilité matérielle et le réalisme de conduite sur les plates-formes de simulation avancées.

- Janvier 2026 :Thrustmaster a publié de nouveaux guides d'optimisation pour les configurations des volants dans les principaux titres de simulation, soulignant l'adoption croissante du matériel de retour de force de haute précision parmi les coureurs d'esports et les amateurs de simulation.

- Décembre 2025 :Gran Turismo 7 a introduit la prise en charge du système de retour FullForce de Fanatec, permettant aux empattements compatibles de fournir un retour de force plus détaillé simulant l'adhérence des pneus, le comportement de la suspension et les textures de la route pour les simulateurs de course.

- octobre 2025: Thrustmaster a présenté un nouveau matériel de simulation de course, notamment la base servo T598, les améliorations de roues T-GT et les pédales Raceline LTE, à la SimRacing Expo Dortmund, ciblant à la fois les concurrents d'esports et les passionnés de simulation.

- Octobre 2025 :Fanatec a dévoilé son matériel de simulation de course Podium Series de nouvelle génération à la SimRacing Expo 2025, introduisant des empattements à entraînement direct améliorés et des systèmes de pédales avancés conçus pour améliorer le réalisme des simulateurs de course professionnels et passionnés.

- septembre 2025: Logitech G a annoncé le système de simulation de course modulaire RS50 doté d'un empattement à entraînement direct, de pédales personnalisables et d'une compatibilité multiplateforme, élargissant les options pour les configurations de simulation de course de milieu de gamme.

- Septembre 2025 :Thrustmaster a lancé le volant de course T248R au prix d'environ 349 USD, ciblant les pilotes de simulation soucieux de leur budget et recherchant des performances et une accessibilité améliorées dans les configurations de simulateur de course d'entrée de gamme.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des simulateurs de course fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,3 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, type de simulateur, niveau d'immersion, utilisateur final et région |

| Par composant |

|

| Par type de simulateur |

|

| Par niveau d'immersion |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,19 milliard de dollars en 2025 et devrait atteindre 2,46 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,42 milliard de dollars.

Le marché devrait afficher un TCAC de 8,3 % au cours de la période de prévision.

Le segment des simulateurs de course statiques domine le marché par type de simulateur.

La popularité croissante des compétitions d’e-sport et de simulation de course accélère la croissance du marché.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés