Taille, part et analyse de l’industrie du marché des liaisons radar, par type de liaison (liaison électronique et liaison optique), par composant (antenne, diplexeur, émetteur, boucle à verrouillage de phase, récepteur, processeur et autres), par application (aéroportée, navale, spatiale et terrestre) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

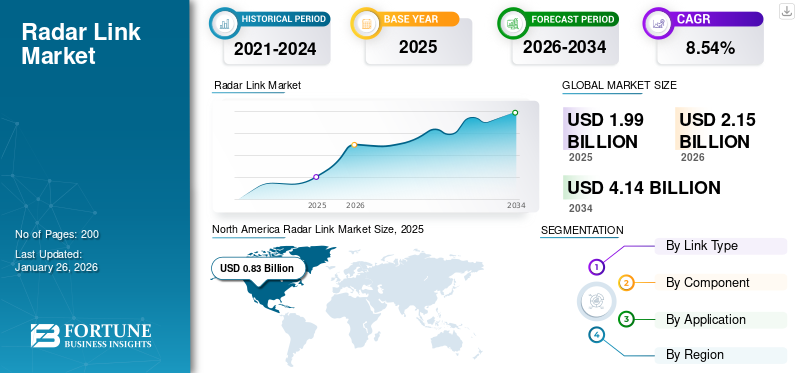

La taille du marché mondial des liaisons radar était évaluée à 1,99 milliard USD en 2025 et devrait passer de 2,15 milliards USD en 2026 à 4,14 milliards USD d’ici 2034, enregistrant un TCAC de 8,54 % sur la période de prévision. L’Amérique du Nord a dominé le marché des liaisons radar avec une part de marché de 41,45 % en 2025.

Le radar est utilisé dans les applications de défense pour détecter les menaces aériennes, terrestres et maritimes telles que les missiles, les navires, les avions et les engins spatiaux. Les liens optiques peuvent être classés en deux types principaux : les liens électroniques et les liens optiques. Les liaisons électroniques sont les systèmes traditionnels qui utilisent les ondes radio pour la communication, tandis que les liaisons optiques exploitentfibre optiquetechnologie, offrant des avantages tels qu’une bande passante plus élevée, un poids réduit et une efficacité améliorée. Les applications des liaisons radar sont diverses, notamment la surveillance militaire pour détecter les menaces aériennes, terrestres et maritimes, le contrôle du trafic aérien dans l'aviation, la navigation dans les opérations maritimes et les systèmes avancés d'aide à la conduite dans la technologie automobile. L’intégration de la fibre optique dans les systèmes radar devrait améliorer encore les performances et l’efficacité. En outre, l’attention croissante portée aux mesures de sécurité et de sûreté à l’échelle mondiale est susceptible de stimuler la demande de liaisons radar pour diverses applications.

Les principaux acteurs du marché sont AFL (États-Unis), Amphénol Corporation (États-Unis), Carlisle Companies Inc. (États-Unis), Elbit Systems (Israël), II-VI Incorporated (États-Unis), Ofs Fitel, LLC (États-Unis) et entre autres. Ces acteurs se concentrent sur les activités de R&D pour augmenter leur part de marché et acquérir un avantage concurrentiel. L'utilisation de fibres optiques dans les systèmes radar etcapteurs radara gagné en popularité en raison d'avantages tels qu'une réduction du poids, une efficacité améliorée, une bande passante plus élevée, etc. La fibre optique fonctionne grâce à la transmission d'informations et de données en envoyant une impulsion de lumière à travers la fibre optique. La lumière transmise forme une onde porteuse électromagnétique pour moduler le transfert de données. L'utilisation d'un câble à fibre optique dans les liaisons radar présente de nombreux avantages, car il offre une bande passante plus élevée et déploie des solutions basées sur le cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des liaisons radar PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,99 milliard de dollars

- Taille du marché en 2026 : 2,15 milliards de dollars

- Taille du marché prévue pour 2034 : 4,14 milliards de dollars

- TCAC : 8,54 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des liaisons radar avec une part de 41,45 % en 2025.

- Le segment des liaisons électroniques devrait représenter une part de marché de 62,02 % en 2026.

- Le segment aéroporté devrait représenter une part de marché de 39,17 % en 2026.

Amérique du Nord

Le marché était évalué à 0,83 milliard de dollars en 2025 et devrait atteindre 0,90 milliard de dollars en 2026.

Asie-Pacifique

Le marché était évalué à 0,46 milliard de dollars en 2025 et devrait atteindre 0,49 milliard de dollars en 2026.

Europe

Le marché était évalué à 0,52 milliard de dollars en 2025 et devrait atteindre 0,56 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,57 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,13 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES LIENS RADAR

Les développements technologiques croissants ont favorisé l’adoption de composants matériels compacts et légers

Dans l’approche fibre optique traditionnelle, des fibres optiques distinctes sont utilisées pour chaque liaison point à point. De tels systèmes nécessitent trois segments de câble. Le système est segmenté en trois sections et un total de 8 fibres sont utilisées dans chaque système. L’Amérique du Nord a connu une croissance du marché des liaisons radar, passant de 713,8 millions de dollars en 2023 à 766,4 millions de dollars en 2024.

Une autre approche dansradarsystèmes est l’approche optique RF hybride. Dans ce système, une fibre transporte tous les signaux RF et une autre fibre transporte tous les signaux RF dans la direction opposée. Outre les émetteurs et récepteurs à fibre optique, cette approche nécessite également des combineurs de puissance RF et des démultiplexeurs RF.

La miniaturisation et l'intégration des systèmes radar gagnent du terrain, les progrès de la technologie des semi-conducteurs, de la science des matériaux et de la miniaturisation permettant le développement de ces systèmes compacts et légers. Cette tendance ouvre de nouvelles applications et segments de marché, permettant d'intégrer la technologie radar dans des appareils tels que les drones, les véhicules autonomes et les appareils portables. Les entreprises qui investissent dans la recherche et le développement pour rester à la pointe de ces avancées technologiques se distinguent sur le marché concurrentiel.

Les principaux équipementiers du marché de la fibre optique ont été remplacés par des approches entièrement optiques dans lesquelles la technologie de multiplexage par répartition en longueur d'onde (WDM) est utilisée pour envoyer plus d'une longueur d'onde à travers une seule fibre optique. Grâce au WDM, il est possible de partager une seule fibre optique pour transporter simultanément deux ou plusieurs canaux optiques à différentes longueurs d'onde optiques.

- En décembre 2023, Fujitsu Limited et KDDI Research ont réussi à créer une technologie de transmission par multiplexage de longueur d'onde multibande de grande capacité utilisant les fibres optiques existantes. Ces deux sociétés ont formulé une technologie permettant la transmission de bandes de longueurs d'onde en dehors de la bande C, qui n'a pas été utilisée dans les communications optiques commerciales à moyenne et longue distance grâce à une méthode de conversion de longueur d'onde par lots et d'amplification multibande. Le réseau de communication par fibre optique mis en œuvre avec cette technologie facilite la transmission de longueurs d'onde à une multiplicité de longueurs d'onde 5,2 fois supérieure à celle de la technologie de transmission optique commerciale actuelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des menaces à la sécurité internationale et des différends entre pays voisins pourrait stimuler la croissance du marché

Les menaces croissantes à la sécurité internationale et les différends entre pays voisins influencent considérablement la croissance du marché des liaisons radar. À mesure que les tensions géopolitiques s’intensifient, les pays accordent de plus en plus la priorité au renforcement de leurs capacités de défense, ce qui entraîne une augmentation de la demande de systèmes radar avancés. Les pays confrontés à des conflits frontaliers ou à des menaces de la part des pays voisins sont obligés d’investir dans des technologies sophistiquées de surveillance et de détection pour garantir la sécurité nationale. Cette tendance est particulièrement évidente dans des régions comme l’Europe de l’Est, l’Asie-Pacifique et le Moyen-Orient, où des efforts de modernisation militaire sont en cours.

Les économies émergentes comme la Chine et l’Inde augmentent leurs dépenses de défense pour moderniser le système de communication radar conventionnel. Ces pays augmentent leurs dépenses en matière d'achat de fibres optiques pour divers avantages tels qu'un gain de poids/d'espace, une sensibilité élevée, un faible coût, un débit de données élevé et une sécurité améliorée.

- En juin 2024, Raytheon, filiale de RTX, a remporté un contrat d'une valeur de 677 millions de dollars pour poursuivre la production de radars AN/SPY-6(V) pour la marine américaine. Ce contrat vise à fournir sept radars supplémentaires, portant le total des achats dans le cadre de ce contrat à 38 unités. L'AN/SPY-6 est un système radar avancé conçu pour la défense aérienne et antimissile, démontrant l'engagement des États-Unis à renforcer ses capacités navales dans un contexte de tensions géopolitiques.

De plus, la croissance du marché des liaisons radar est attribuée au besoin croissant d’améliorer la sûreté et la sécurité du personnel militaire et au développement de systèmes de contrôle radar, de systèmes de navigation et de contrôle de tir automatisés. Ainsi, l’avènement de l’utilisation de la fibre optique dans les systèmes radar en raison d’une plus grande bande passante, d’une vitesse plus rapide et d’une meilleure fiabilité stimule la croissance du marché des liaisons radar.

L’augmentation des secteurs de l’informatique et des télécommunications dans les économies en croissance pourrait stimuler la croissance du marché

L'essor des secteurs de l'informatique et des télécommunications dans les économies en croissance est sur le point de stimuler considérablement le marché des liaisons radar. Alors que l’Inde, la Chine et le Brésil connaissent une croissance économique rapide, la demande en technologies de communication avancées ne cesse de croître. Cette croissance est motivée par le besoin de capacités améliorées de transmission de données, essentielles aux applications modernes telles quevilles intelligentes, des véhicules autonomes et des systèmes de surveillance complets. L'intégration de la technologie radar aux infrastructures informatiques et de télécommunications devient de plus en plus vitale pour soutenir ces avancées.

Les systèmes radar équipés de fibres optiques peuvent fournir des connexions rapides, fiables et résistantes aux interférences. Cette capacité est particulièrement importante pour les applications de défense où la transmission de données sécurisée et efficace est essentielle au succès opérationnel. Alors que les pays donnent la priorité à leurs capacités de défense en réponse aux menaces croissantes pour la sécurité, les investissements dans les systèmes radar tirant parti des progrès du secteur informatique vont probablement augmenter.

À mesure que de plus en plus d’entreprises et d’organisations gouvernementales investissent dans l’infrastructure informatique pour prendre en charge les services Internet et de données à haut débit, la demande de systèmes radar capables d’utiliser efficacement ces réseaux de communication avancés devrait augmenter. Cette collaboration entre la technologie radar et les télécommunications facilitera l’amélioration des capacités de traitement du signal et de transfert de données, stimulant ainsi la croissance du marché.

RESTRICTIONS DU MARCHÉ

L’installation et la maintenance complexes de la fibre optique dans les systèmes radar entravent la croissance du marché

La fibre optique nécessite le recours à des professionnels spécialisés et compétents pour les tests et l'évaluation lors de l'assemblage des fibres optiques et pour l'épissage par fusion optique. De plus, les fibres optiques sont difficiles à épisser et les câbles à fibres optiques sont sujets à une perte de lumière dans la fibre en raison de la diffusion. Les câbles à fibres optiques ont des arcs de câble physiques limités et sont difficiles à couper.

De plus, les câbles à fibres optiques sont des câbles petits et compacts susceptibles d'être coupés et endommagés lors de l'installation et de la construction. Ces câbles peuvent offrir d’énormes capacités de transmission de données. Par conséquent, la récupération, la sauvegarde et la capacité de survie doivent être prises en compte lors du choix du câble à fibre optique comme support de transmission. De plus, la fibre optique est coûteuse à installer car elle doit être installée par un professionnel. Ils ne sont pas aussi robustes que lesfil de cuivreou d'autres câbles utilisés. Un équipement spécial de test de fibre est utilisé lors de l'installation, ce qui augmente le coût global d'installation du rayon de courbure du câble à fibre optique. Il s'agit du degré de courbure qui peut être autorisé avant que le câble ne soit endommagé, n'augmente l'atténuation ou ne limite les performances de la bande passante. Une courbure excessive d'un câble à fibre optique peut provoquer la réfraction des signaux optiques à l'intérieur du câble et leur fuite à travers la gaine de la fibre. La flexion peut également endommager définitivement la fibre en provoquant des microfissures. Ce facteur rend difficile l’installation et la maintenance des fibres optiques dans les systèmes radar.

De plus, la maintenance des systèmes à fibre optique pose des défis supplémentaires. Des facteurs tels que les variations de température, le vieillissement des composants optiques et les conditions environnementales peuvent affecter les performances et la précision des capteurs à fibre optique au fil du temps. Des routines régulières d'étalonnage et de maintenance sont essentielles mais peuvent nécessiter beaucoup de ressources, nécessitant des techniciens qualifiés qui connaissent bien la technologie de la fibre optique. La nécessité d'une maintenance continue peut dissuader les organisations d'adopter ces systèmes, en particulier si elles ne disposent pas de l'expertise ou des ressources nécessaires.

Opportunités de marché

Les systèmes radar pilotés par l’IA et les liaisons radar spatiales représentent d’importantes opportunités de marché

Les systèmes radar améliorés par l’IA révolutionnent les capacités de classification et de détection des objets. En intégrantintelligence artificielleet des algorithmes d'apprentissage automatique, les systèmes radar peuvent désormais traiter de grandes quantités de données en temps réel, fournissant ainsi des informations immédiates et significatives. Cette technologie permet une différenciation plus précise entre les objets, tels que les véhicules et les piétons, ce qui est crucial pour la conduite autonome et les systèmes avancés d'aide à la conduite (ADAS). Les systèmes radar basés sur l'IA offrent des performances supérieures dans de mauvaises conditions météorologiques et dans des environnements faiblement éclairés, ce qui les rend inestimables pour les applications de sûreté et de sécurité.

Les liaisons radar spatiales gagnent en importance en raison de l’intérêt croissant pour l’exploration spatiale et les communications par satellite. Ces systèmes jouent un rôle crucial dans la recherche sur le climat, la surveillance environnementale et les applications de défense. De plus, le développement de la technologie radar pourVéhicules aériens sans pilote (UAV)crée des opportunités dans les opérations de surveillance, de recherche et de sauvetage et d’inspections industrielles. À mesure que ces technologies continuent d’évoluer, elles présentent un potentiel de croissance important pour le marché des liaisons radar dans divers secteurs.

Défis du marché

Les défis réglementaires ont un impact important sur le marché

Le secteur des radars est fortement réglementé, en particulier dans les applications de défense où le respect des normes de sécurité nationale est essentiel. Ces obstacles réglementaires peuvent entraîner des retards dans le développement et le déploiement de produits, limitant ainsi la capacité des entreprises à répondre rapidement aux demandes du marché. De plus, les problèmes liés à la cybersécurité et à la confidentialité des données deviennent de plus en plus préoccupants pour les technologies radar. À mesure que les systèmes deviennent de plus en plus interconnectés, il est essentiel d’assurer la sécurité des données transmises via les liaisons radar pour empêcher tout accès non autorisé ou toute interférence.

Les entreprises doivent investir massivement dans les processus de recherche, de test et de certification pour répondre aux normes de conformité. Cela peut augmenter les coûts opérationnels et limiter les ressources disponibles pour l’innovation. En plus,cybersécuritéet les réglementations sur la confidentialité des données deviennent de plus en plus strictes à mesure que les systèmes radar s'appuient de plus en plus sur la connectivité et l'analyse des données. Les organisations doivent garantir des mesures de sécurité robustes pour éviter les violations potentielles, ce qui aggrave encore les coûts de développement et les obstacles opérationnels.

Impact du COVID-19

Pendant la pandémie de COVID-19, le marché a connu une baisse de ses opérations. De plus, avec l’augmentation de la numérisation, la popularité de l’IoT et la demande croissante de câbles à fibres optiques entraîneront une augmentation de la croissance du marché.

ANALYSE DE SEGMENTATION

Par type de lien

Le segment des liaisons électroniques deviendra leader, soutenu par la demande croissante de systèmes radar dans les applications de défense

Le marché est divisé en liaison électronique et liaison optique en fonction du type de liaison.

Le segment des liaisons électroniques devrait atteindre le marché, représentant 62,02 % de la part de marché mondiale en 2026, car le besoin du secteur de la défense en systèmes de détection efficaces des menaces a conduit à une augmentation de la demande de systèmes radar. Cela devrait stimuler le segment des liaisons électroniques, qui reste le plus important en raison de son adoption robuste dans diverses applications telles que l'aérospatiale, la marine et la terre.

Le segment des liaisons optiques devrait connaître la croissance la plus rapide sur le marché des liaisons radar. L'intégration de fibres optiques dans les systèmes radar offre des avantages significatifs tels qu'un poids réduit, une efficacité améliorée, une bande passante plus élevée et des capacités de transmission de données améliorées. Les liaisons optiques deviennent de plus en plus populaires en raison de leur capacité à traiter de plus grands volumes de données avec plus de rapidité et de sécurité, ce qui les rend idéales pour la surveillance et la surveillance modernes.radar météosystèmes.

Par composant

Le segment des antennes sera leader en raison de son utilisation dans des applications commerciales et militaires et dans l'industrie aéronautique

Le marché est divisé en antenne, diplexeur, émetteur, boucle à verrouillage de phase, récepteur, processeur et autres basés sur les composants.

On estime que l’antenne détiendra une part de marché de 17 % en 2025. Le déploiement croissant de systèmes radar à des fins militaires et commerciales en est l’un des principaux moteurs. Les boucles à verrouillage de phase de l'émetteur diplexeur d'antenne sont cruciales pour l'émission d'ondes radio et la réception d'échos, ce qui les rend essentielles dans des applications telles que le contrôle du trafic aérien, les opérations navales et la surveillance météorologique. L’accent accru mis sur les capacités de défense et les efforts de modernisation dans divers pays accroît encore la demande de systèmes radar sophistiqués qui s’appuient largement sur des technologies avancées.antennes.

- En novembre 2024, Honeywell a reçu un contrat de 16 millions de dollars de la marine américaine pour la construction complète, les tests et l'intégration de 25 panneaux de réseau d'antennes qui prendront en charge le bloc 2 du programme d'amélioration de la guerre électronique de surface (SEWIP). Cette attribution de contrat fait suite à l'achat par Honeywell de CAES Systems Holdings, LLC pour 1,9 milliard de dollars.

Le segment des récepteurs détenait une part de marché de 19,77 % en 2026. La croissance de ce segment est due à la demande croissante de processeurs de récepteurs à boucle à verrouillage de phase radar de nouvelle génération pour les informations en temps réel dans les opérations militaires.

Par candidature

[Par2YC9m2Gb]

Le segment aéroporté dominera le marché en raison de l'expansion des flottes d'avions dotées de systèmes radar avancés

Par application, le marché est divisé en aéroporté, naval, spatial et terrestre.

Le segment aéroporté est dominé par le type de plate-forme, capturant 39,17 % de part de marché en 2026. Les gouvernements du monde entier donnent la priorité à la modernisation de leurs capacités militaires, en particulier dans les systèmes aéroportés. Cela comprend des investissements importants dans les technologies radar avancées pour améliorer les capacités de surveillance, de reconnaissance et de ciblage. Le segment aéroporté connaîtra une croissance significative au cours de la période de prévision. Le segment devrait capter 38 % de part de marché en 2025.

Le segment naval est également en croissance à mesure que les pays investissent dans la modernisation de leurs flottes navales avec des systèmes radar avancés. Le segment naval devrait détenir une part de 27,91 % en 2024. Ces systèmes sont essentiels pour la surveillance maritime, la guerre anti-sous-marine et les opérations de défense de la flotte. L’importance croissante accordée à la sécurisation des frontières maritimes et au renforcement des capacités opérationnelles navales stimule la demande de technologies radar sophistiquées dans ce secteur.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LIEN RADAR

Le marché mondial est segmenté, en fonction des régions, en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Radar Link Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 0,83 milliard USD en 2025, capturant 41,45 % de la part de marché mondiale, et devrait atteindre 0,9 milliard USD en 2026. L’Amérique du Nord devrait connaître la plus grande part de marché des liaisons radar au cours de la période projetée. La valeur du marché régional en 2024 était de 1 041,5 millions de dollars et en 2023, la valeur du marché était en tête de la région de 858,7 millions de dollars. L’augmentation des dépenses consacrées à l’achat de systèmes radar avancés pour les solutions militaires et la présence d’un grand nombre de développeurs de matériel et de logiciels dans la région stimulent la croissance de la taille et des prévisions du marché. La demande de liaisons radar en Amérique du Nord est principalement motivée par des investissements gouvernementaux substantiels dans la technologie de défense, en particulier aux États-Unis, qui possèdent les capacités militaires les plus avancées au monde. Des efforts de modernisation en cours dans avion militaire, les navires militaires et les systèmes de surveillance des frontières sont des facteurs essentiels contribuant à cette croissance. Des fabricants importants tels que Lockheed Martin Corporation, General Dynamics Corporation et Raytheon Technologies Corporation en Amérique du Nord devraient renforcer la domination de la région sur le marché mondial. En juin 2022, Carlisle Interconnect Technologies a lancé deux nouvelles familles de fils composites haute tension pour les applications aérospatiales, une série de fils composites haute tension et une série de fils composites blindés haute tension ultra-flexibles. Le marché américain devrait atteindre 0,57 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 0,46 milliard de dollars en 2025, ce qui représente 22,94 % du paysage du marché mondial, et devrait atteindre 0,49 milliard de dollars en 2026. Des facteurs tels que l'augmentation des activités terroristes, les conflits entre pays et les besoins en matière de sécurité aux frontières stimulent la demande de systèmes radar avancés. La Chine et l’Inde investissent massivement dans leurs capacités militaires, notamment en améliorant leurs technologies radar. En décembre 2024, Maxar Intelligence a annoncé avoir remporté 35 millions de dollars de nouveaux contrats de tâches auprès de deux clients gouvernementaux de la région Asie-Pacifique. Ces contrats se concentrent sur la fourniture d’images haute résolution et de capacités de radar à synthèse d’ouverture (SAR) via les systèmes satellite avancés de Maxar, améliorant ainsi connaissance de la situationpour les opérations de défense. Le marché japonais devrait atteindre 0,13 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,16 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,11 milliard USD d'ici 2026.

Europe

En 2025, l’Europe représentait 0,52 milliard de dollars, soit 26,12 % du marché mondial, et devrait atteindre 0,56 milliard de dollars en 2026. L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 855,6 millions de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 13,02 % au cours de la période de prévision. Les préoccupations croissantes en matière de sécurité et la nécessité de renforcer les capacités de défense dans un contexte de tensions géopolitiques influencent le marché européen. De plus, les collaborations entre pays pour des projets de défense communs devraient renforcer davantage le marché des systèmes radar. La présence d’acteurs clés tels que Radiall, TE Connectivity et d’autres stimulent la croissance du marché des liaisons radar à travers l’Europe. En juin 2023, Elbit Systems UK a reçu un contrat du ministère britannique de la Défense (MoD) pour fournir une gamme de radars de surveillance au sol, produits et créés au Royaume-Uni et en Europe, à l'armée britannique pour faciliter l'identification des menaces en première ligne. Le marché britannique devrait atteindre 0,18 milliard USD d’ici 2026 et le marché allemand devrait atteindre 0,14 milliard USD d’ici 2026.

Au cours de la période de projection, le reste du monde devrait également connaître une croissance significative au cours de la période de prévision. Le reste du monde comprend des régions telles que l’Amérique latine, le Moyen-Orient et l’Afrique, où la croissance est plus lente que celle de l’Amérique du Nord, de l’Europe et de l’Asie-Pacifique. Cependant, des opportunités émergent en raison des préoccupations croissantes en matière de sécurité et des investissements dans les infrastructures. Le marché dans le reste du monde a atteint 0,19 milliard de dollars en 2025, soit 9,49 % du chiffre d'affaires total du marché, et devrait atteindre 0,2 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Augmentation de l'utilisation de systèmes radar avancés utilisant la fibre optique par les principaux acteurs pour propulser l'expansion du marché

Dans le secteur des liaisons radar, des systèmes radar avancés utilisant la technologie des fibres optiques sont fabriqués pour les opérations militaires, navales et autres. Plusieurs acteurs clés tels qu'Elbit Systems, Optical Cable Corporation et d'autres se concentrent sur les avancées technologiques et le développement de systèmes de liaison radar afin de réduire le nombre de fibres optiques, d'augmenter l'efficacité et de réduire le poids et la taille du système de liaison radar.

LISTE DES PRINCIPALES ENTREPRISES RADAR LINK PROFILÉES

- AFL (États-Unis)

- Société Amphénol(NOUS.)

- Carlisle Companies Inc. (États-Unis)

- Elbit Systems (Israël)

- II-VI Incorporated (États-Unis)

- Ofs Fitel, LLC (États-Unis)

- Société de câbles optiques (États-Unis)

- Radial(France)

- TE Connectivity (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024 -HENSOLDT a conclu un contrat avec Space Center Australia (SCA) pour fournir deux systèmes avancés de radar de surveillance aérienne de nouvelle génération (ASR-NG), associés à un plan de maintenance sur 20 ans visant à améliorer les capacités essentielles de surveillance aérienne de l'Australie. La valeur globale de la commande de la phase initiale s'élève à environ 20,93 millions de dollars.

- Août 2024 -Northrop Grumman Corporation a reçu son contrat Deep-Space Advanced Radar Capability (DARC) Site 2 de la part de l'US Space Force. Le deuxième site, situé au Royaume-Uni, poursuit l’objectif du DARC de devenir l’un des principaux radars au monde pour la surveillance d’objets dans l’espace lointain. Ce contrat fait suite à l'attribution concurrentielle antérieure du site 1 du DARC.

- juin 2024 -Raytheon Technologies a remporté un contrat d'une valeur de 677 millions de dollars pour poursuivre la production de radars AN/SPY-6(V) pour la marine américaine. Il s’agit de la troisième option exécutée dans le cadre du contrat de matériel, de production et de maintien en puissance attribué en mars 2022, évalué à 3 milliards de dollars sur cinq ans. Grâce à ce contrat, la marine américaine obtiendra sept radars supplémentaires, portant le nombre total de radars couverts par le contrat d'approvisionnement à 38.

- juillet 2024 -L'Indonésie a installé un radar de surveillance aérienne Thales Ground Master 403 (GM403) dans la province du Kalimantan oriental, située dans la région orientale de l'île de Bornéo. Le radar GM403 a été placé pour protéger l'espace aérien au-dessus de la ville de Nusantara, en construction pour devenir la future capitale de l'Indonésie.

- Juin 2023 -Le ministère de la Défense (MOD) a accordé à BAE Systems un contrat d'une durée de 10 ans d'une valeur de 341,06 millions de dollars pour assister la Royal Navy avec ses trois systèmes radar principaux : Artisan, Sampson et Long Range Radar (LRR).

COUVERTURE DU RAPPORT

Le rapport de recherche fournit des informations qualitatives et quantitatives sur le marché et une analyse complète de la taille du marché et du taux de croissance pour tous les segments du marché. Le rapport comprend également un examen approfondi de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Il présente les tendances d'adoption de la fibre optique par segments individuels, les développements récents de l'industrie tels que les partenariats, les fusions et les acquisitions, l'analyse SWOT consolidée des principaux acteurs, l'analyse des cinq forces de Porter, les principales stratégies commerciales des acteurs du marché et les principales tendances de l'industrie figurent parmi les informations clés proposées dans le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,54 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de lien

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était évaluée à 1,99 milliard de dollars en 2025 et devrait passer de 2,15 milliards de dollars en 2026 à 4,14 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 8,54 % au cours de la période de prévision 2026-2034.

Le type de lien est le segment le plus rapide du marché.

AFL, Amphenol Corporation, Carlisle Companies Inc., Elbit Systems et II-VI Incorporated sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en termes de part en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.