Taille du marché de la détection, de la surveillance et de la sécurité des rayonnements, part et analyse de l'industrie, par utilisateur final (militaire et défense, agences spatiales et aérospatiales, et recherche et intervention d'urgence), par offre (matériel, logiciels et services), par technologie (Geiger-Muller, scintillation, spectroscopique, détection de neutrons), par type de rayonnement (alpha, bêta, gamma, rayons X, neutrons et champ mixte), par type de produit (détecteurs et dosimètres de rayonnements personnels, enquête portable et instruments d'identification, moniteurs de rayonn

Marché de la surveillance et de la sécurité de la détection des radiations

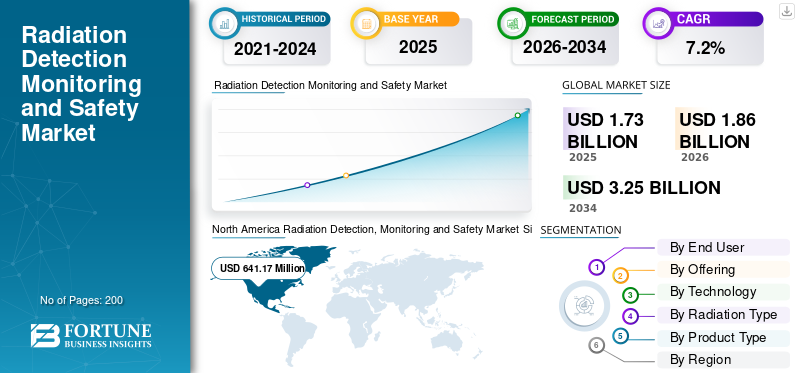

La taille du marché mondial de la détection, de la surveillance et de la sécurité des rayonnements était évaluée à 1 739,2 millions de dollars en 2025. Le marché devrait passer de 1 865,4 millions de dollars en 2026 à 3 259,2 millions de dollars d’ici 2034, avec un TCAC de 7,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la surveillance et de la sécurité de la détection des rayonnements avec une part de marché de 36,87 % en 2025.

Le marché de la détection, de la surveillance et de la sécurité des rayonnements est centré sur les technologies utilisées pour détecter, identifier, mesurer et gérer les menaces et l'exposition radiologiques dans les opérations militaires, de sécurité intérieure, d'intervention d'urgence et aérospatiales. Le marché est soutenu par l’accent soutenu mis sur les architectures de détection de sécurité nucléaire, les systèmes de contrôle en couches et l’identification rapide sur le terrain des sources radioactives. La demande est également renforcée par la nécessité d’une sensibilisation fiable aux rayonnements dans les environnements critiques, notamment la sécurité des bases, la protection des frontières, la réponse aux incidents et les opérations spatiales. À mesure que les priorités d'approvisionnement évoluent, les acheteurs privilégient de plus en plus les solutions intégrées combinant du matériel de détection, des analyses, des logiciels de surveillance, des services d'étalonnage et de support du cycle de vie.

Les principaux acteurs du marché sont Mirion Technologies, Thermo Fisher Scientific, Kromek Group, AMETEK ORTEC et Polimaster. Ces entreprises sont en concurrence grâce à une plus grande précision de détection des rayonnements, des portefeuilles de produits plus larges, des systèmes de surveillance portables et fixes, des capacités d'identification des isotopes et des solutions de sécurité intégrées adaptées à la défense,sécurité aux frontières, les interventions d'urgence, les infrastructures critiques et les applications liées à l'aérospatiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA DÉTECTION, DE LA SURVEILLANCE ET DE LA SÉCURITÉ DES RAYONNEMENTS

Les architectures de détection intégrées et en réseau apparaissent comme une tendance déterminante du marché

Passez des instruments de rayonnement autonomes à des architectures de détection intégrées qui connectent les outils portables, les systèmes de portail, les moniteurs de zone, la spectroscopie, l'analyse et la visibilité au niveau des commandes. Les acheteurs veulent de plus en plus de systèmes qui font plus qu’une simple alarme ; ils veulent des plates-formes capables d'identifier les sources, de prendre en charge une prise de décision rapide et de s'intégrer dans des flux de travail de sécurité et de réponse plus larges. Cela pousse les fournisseurs vers des couches logicielles plus intelligentes, une meilleure identification des isotopes, une interopérabilité plus forte et des packages prêts à l'emploi plutôt que vers des ventes d'appareils uniques. Cette tendance est particulièrement visible dans les environnements de sécurité aux frontières, d’intervention d’urgence et de défense, où la détection à plusieurs niveaux et la réponse coordonnée comptent plus que les performances matérielles isolées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Préparation à la sécurité nucléaire et sensibilisation aux menaces persistantesContinuer à soutenir l’expansion du marché

L’un des principaux moteurs de la croissance du marché de la détection, de la surveillance et de la sécurité des rayonnements est l’exigence constante de détecter, d’identifier et de réagir aux matières radioactives non autorisées ou dangereuses dans les environnements de défense et de sécurité. Les gouvernements et les agences concernées continuent de renforcer les architectures de détection de sécurité nucléaire pour soutenir l'interdiction, le contrôle et la réponse coordonnée aux incidents, soutenant ainsi la demande de détecteurs personnels, d'identifiants portables, de systèmes de portail et de réseaux de surveillance des rayonnements. Cette demande s'étend également aux applications aérospatiales, où la surveillance des rayonnements reste essentielle pour l'assurance des missions et la sécurité opérationnelle. En conséquence, la sensibilisation aux rayonnements est devenue une partie intégrante de la planification de la préparation, de la gestion de la sécurité et d’une stratégie plus large de sécurité nationale.

RESTRICTIONS DU MARCHÉ

Les exigences en matière d’étalonnage, de conformité et de support du cycle de vie limitent le rythme d’adoption

L’un des principaux obstacles à l’expansion du marché est la charge opérationnelle associée au maintien de la précision, de la conformité et de la préparation à long terme du système. Les instruments de détection de rayonnements nécessitent un étalonnage, une traçabilité, des tests et une maintenance rigoureux, ce qui augmente la complexité opérationnelle et augmente les coûts de possession au fil du temps. En outre, de nombreux programmes doivent se conformer aux normes techniques, aux cadres réglementaires et aux exigences en matière d'approvisionnement avant que les systèmes puissent être déployés à grande échelle. Cela crée une voie d’adoption plus exigeante par rapport aux autres technologies de détection. Par conséquent, même lorsque la demande est bien établie, les obligations d’installation, de certification, de planification de la maintenance et de support du cycle de vie peuvent retarder l’approvisionnement et allonger les délais de déploiement.

OPPORTUNITÉS DE MARCHÉ

Les besoins croissants en matière de sécurité des frontières, de détection mobile et de surveillance de l’espace créent une solide opportunité de marché

La plus grande opportunité réside dans la modernisation des flottes existantes de surveillance des rayonnements avec des systèmes plus mobiles, connectés et spécifiques à la mission. Les points de contrôle frontaliers, les ports, les infrastructures critiques et les agences d’intervention d’urgence continuent d’avoir besoin de meilleurs outils de contrôle et d’identification. Dans le même temps, les systèmes aériens et embarqués ouvrent la porte à des missions de détection sur une zone plus large. Une autre opportunité majeure se dessine dans les opérations aérospatiales et spatiales, où la sensibilisation continue aux rayonnements devient de plus en plus importante pour les vols spatiaux habités, la résilience des satellites et la planification des missions. Les fournisseurs capables de combiner du matériel portable, des analyses fiables, un étalonnage traçable et des modèles de déploiement flexibles sont bien placés pour répondre à la nouvelle demande dans les cas d'utilisation de la défense, de la sécurité intérieure et de l'aérospatiale.

LES DÉFIS DU MARCHÉ

Équilibrer la précision de la détection avec la réduction des fausses alarmes et la simplicité opérationnelle est un défi clé du marché

Un défi majeur sur ce marché consiste à obtenir des performances de détection de haute fiabilité dans des conditions d'exploitation réelles tout en minimisant les fausses alarmes, les risques d'erreur d'identification et la complexité de l'utilisateur. Les utilisateurs finaux ont besoin de systèmes capables de distinguer de manière fiable les sources radioactives inoffensives des menaces réelles, tout en restant pratiques et efficaces pour fonctionner dans des environnements sensibles au facteur temps. Cela crée un compromis persistant entre sensibilité, sélectivité, vitesse de réponse et facilité d'utilisation. Le défi devient encore plus prononcé lorsque les solutions doivent fonctionner de manière cohérente sur les plates-formes portables, mobiles, à portail et aériennes tout en maintenant l'interopérabilité et la facilité d'entretien. Par conséquent, le succès sur le marché dépend des performances techniques, de la convivialité, de l’efficacité de la formation et de la capacité de maintien à long terme.

Analyse de segmentation

Par utilisateur final

Augmentation des missions de protection des forces et de lutte contre la contrebande pour favoriser la croissance du secteur militaire et de la défense

En fonction de l’utilisateur final, le marché est segmenté en agences militaires et de défense, spatiales et aérospatiales, ainsi qu’en recherche et intervention d’urgence.

Le segment militaire et de la défense devrait représenter la plus grande part de marché de la détection, de la surveillance et de la sécurité des rayonnements. Les utilisateurs militaires dominent le marché, tandis que le nucléaire nationalsécuritéles architectures de détection nécessitent des systèmes déployables et robustes pour le contrôle des frontières, la protection des bases, la réponse CBRN et l’interdiction des matières nucléaires. Alors que les budgets de la défense augmentent et que la préparation aux menaces radiologiques reste active, les achats restent concentrés sur les dosimètres, les détecteurs portables, les systèmes de portail et les outils de surveillance en réseau.

Le segment des agences spatiales et aérospatiales devrait augmenter avec un TCAC de 7,9 % au cours de la période de prévision.

En offrant

L'expansion des besoins en matière de dépistage de première ligne et de surveillance sur site fixe a stimulé la demande de matériel

En fonction de l'offre, le marché est segmenté en matériel, logiciels et services.

En 2025, le segment du matériel dominait le marché mondial. Ce marché reste lourd en matériel, car la mission de première ligne dépend d'équipements physiques : détecteurs personnels, identifiants portables, portails de surveillance, moniteurs de zone et systèmes montés sur véhicule. À mesure que les ports, les frontières, les bases et les équipes d’urgence modernisent la détection à plusieurs niveaux, le matériel continue de représenter la plus grande part des achats et la plus grande charge de remplacement.

Le segment des logiciels devrait croître à un TCAC de 8,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Réponse rapide et grande flexibilité de déploiement pour stimuler la demande de systèmes de scintillation

Sur la base de la technologie, le marché est segmenté en Geiger-Muller, scintillation, spectroscopique, détection de neutrons et autres.

Le segment des scintillations devrait connaître une part de marché dominante au cours de la période de prévision. La technologie de scintillation reste très demandée car elle est largement utilisée dans les moniteurs à portique et dans de nombreux systèmes portables pour un dépistage gamma pratique et des alarmes rapides. Sa combinaison de sensibilité, de vitesse et d'évolutivité opérationnelle le rend attrayant pour les points de contrôle à haut débit, le contrôle d'urgence et les déploiements sur le terrain où une couverture de vastes zones est essentielle.

Le segment spectroscopique devrait croître à un TCAC élevé de 8,3 % au cours de la période de prévision.

Par type de rayonnement

Le segment Gamma a dominé le marché en raison de la grande pertinence opérationnelle du dépistage et de la surveillance

En fonction du type de rayonnement, le marché est segmenté en alpha, bêta, gamma, rayons X, neutrons et champ mixte.

Le segment gamma a dominé la part de marché. La détection gamma reste centrale car il s’agit du principal instrument mobile de surveillance des rayonnements et d’une fonction essentielle des systèmes de contrôle par portail et d’urgence. Étant donné que le contrôle des frontières, la réponse aux incidents et la surveillance de routine dépendent tous fortement de la mesure gamma, ce segment continue d’absorber la plus grande demande opérationnelle.

Le segment des domaines mixtes devrait croître à un TCAC de 8,4 % au cours de la période d’étude.

Par type de produit

L’inspection de deuxième ligne et l’évaluation rapide des isotopes ont renforcé la demande d’instruments d’enquête et d’identification portables

En fonction du type de produit, le marché est segmenté en détecteurs et dosimètres de rayonnement personnels, instruments portables d’enquête et d’identification, moniteurs de rayonnement de zone et environnementaux, systèmes de surveillance des rayonnements à portail et fixes, et autres.

Le segment des instruments portatifs d’enquête et d’identification a dominé le marché. Lorsqu'un portail ou un détecteur personnel déclenche une alarme, les opérateurs ont besoin d'outils portables capables de localiser les rayonnements et de distinguer les sources inoffensives des véritables menaces. Cela maintient une demande constante de compteurs portables et d'identifiants de radio-isotopes dans les ports, les points de contrôle, les équipes d'urgence et les unités d'intervention militaire traitant des incidents radiologiques.

Les moniteurs de rayonnement de zone et d’environnement devraient croître à un TCAC de 8,1 % au cours de la période d’étude.

Perspectives régionales du marché de la détection, de la surveillance et de la sécurité des rayonnements

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

[5o7kR2lPA]

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 598,65 millions de dollars, et a également conservé la première part en 2025, avec 641,17 millions de dollars. L’Amérique du Nord est en tête, les États-Unis combinant le plus grand budget de défense au monde avec un contrôle de fret à grande échelle, tandis que le Canada utilise également des portails anti-radiations aux frontières, des unités embarquées et des réseaux nationaux de surveillance radiologique.

Marché américain de la détection, de la surveillance et de la sécurité des rayonnements

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 625,9 millions de dollars en 2026, soit environ 6,7 % des ventes mondiales. La demande dans le pays est la plus forte car il associe le plus grand budget de défense au monde à un contrôle étendu des ports et des frontières à l’aide de moniteurs à portail et de RIID, créant une demande constante de mise à niveau et de remplacement.

Europe

L’Europe devrait atteindre 530,3 millions de dollars en 2026 et consolider sa position de troisième plus grande région du marché. La demande en Europe augmente alors que les dépenses militaires ont fortement augmenté en 2024 et que les gouvernements renforcent la résilience en matière de réponse aux radiations. Le Royaume-Uni améliore son réseau de surveillance, tandis que l'Allemagne maintient une surveillance de la radioactivité à l'échelle nationale via IMIS.

Marché britannique de la détection, de la surveillance et de la sécurité des rayonnements

La taille du marché britannique en 2026 est estimée à environ 91,5 millions de dollars, ce qui représente environ 6,9 % des ventes mondiales. Le marché britannique est en hausse alors que les dépenses de défense restent supérieures à 2 % du PIB et que le gouvernement modernise le réseau de surveillance des radiations, répondant ainsi à une nouvelle demande de produits résilients.capteurset les systèmes de réponse.

Marché allemand de la détection, de la surveillance et de la sécurité des rayonnements

Le marché allemand devrait atteindre environ 109,7 millions de dollars en 2026. La demande allemande augmente à mesure que les dépenses militaires augmentent, et l’IMIS poursuit la surveillance de la radioactivité environnementale à l’échelle nationale, soutenant les investissements dans la surveillance fixe, l’analyse, les instruments portables et les capacités radiologiques de protection civile.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance de 8,0 % au cours de la période de prévision, la plus élevée de toutes les régions, et atteindre une valorisation de 480,9 millions de dollars en 2026. L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide, car la modernisation de la défense et l’expansion de la surveillance des rayonnements évoluent de concert. La Chine gère un vaste système national de surveillance, le Japon assure une surveillance des rayonnements environnementaux et l'Inde maintient un état de préparation aux urgences radiologiques.

Marché chinois de la détection, de la surveillance et de la sécurité des rayonnements

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 206,3 millions de dollars en 2026. La Chine reste un centre de demande majeur à mesure que la modernisation militaire se poursuit, tandis qu’un système national de surveillance de l’environnement radiologique à trois niveaux soutient l’achat continu d’équipements fixes, mobiles et de surveillance d’urgence.

Marché japonais de la détection, de la surveillance et de la sécurité des rayonnements

La taille du marché japonais en 2026 est estimée à environ 78,8 millions de dollars, ce qui représente environ 7,2 % des revenus mondiaux. La demande du Japon reste ferme alors que les dépenses de défense ont fortement augmenté et que l’Autorité de régulation nucléaire maintient la surveillance de la radioactivité environnementale, soutenant l’achat de systèmes de surveillance fixes, d’outils d’enquête portables et d’équipements d’intervention d’urgence.

Marché indien de la détection, de la surveillance et de la sécurité des rayonnements

Le marché indien en 2026 est estimé à environ 88,4 millions de dollars. La demande de l’Inde augmente à mesure que les dépenses de défense augmentent et que la préparation aux urgences radiologiques reste importante. Cela maintient le besoin élevé de détecteurs portables, de systèmes de surveillance de zone et d’équipements de radioprotection prêts à intervenir.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 116,4 millions de dollars et 52,8 millions de dollars en 2026. La demande du reste du monde est moindre mais constante, tirée par les dépenses de sécurité au Moyen-Orient et les besoins sélectifs de préparation de l’Amérique latine et de l’Afrique. Le contrôle des frontières, la sécurité des infrastructures critiques et les interventions d’urgence soutiennent toujours l’achat de détecteurs.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les stratégies intégrées d’expansion des produits, d’innovation en matière de détection et de support du cycle de vie par les principaux acteurs renforcent la croissance du marché

Des acteurs clés tels que Mirion Technologies, Thermo Fisher Scientific, Teledyne FLIR Defence, Smiths Detection, Rapiscan Systems, Leidos, Bertin Technologies, Kromek Group, AMETEK ORTEC et Polimaster soutiennent la croissance du marché grâce à des stratégies centrées sur des portefeuilles de produits plus larges, des capacités de détection portables et basées sur un portail plus solides, une identification isotopique de plus grande précision et des solutions de surveillance plus intégrées. Plusieurs entreprises vont au-delà des instruments autonomes vers des offres en réseau prêtes à l'emploi qui combinent matériel, logiciels, analyses, formation, étalonnage et support de maintenance. L’attention continue qu’ils portent aux performances sur le terrain, à l’interopérabilité, à l’identification rapide des menaces et au service tout au long du cycle de vie améliore la confiance des utilisateurs, étend l’adoption opérationnelle et contribue à accélérer la modernisation des applications de défense, de sécurité des frontières, d’intervention d’urgence et de radioprotection aérospatiale.

LISTE DES PRINCIPALES ENTREPRISES DE DÉTECTION, DE SURVEILLANCE ET DE SÉCURITÉ DES RAYONNEMENTS PROFILÉES

- Mirion Technologies(NOUS.)

- Thermo Fisher Scientifique(NOUS.)

- Défense FLIR Teledyne(NOUS.)

- Détection des forgerons(ROYAUME-UNI.)

- Systèmes Rapiscan(NOUS.)

- Leidos(NOUS.)

- Bertin Technologies (France)

- Groupe Kromek (Royaume-Uni)

- AMETEK ORTEC (États-Unis)

- Polimaster (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :L'Ukraine a publié des appels d'offres pour la construction d'abris anti-radiations et l'élimination des sources de cobalt 60.

- Mars 2026 :L'aéroport Adani de Mumbai a publié une expression d'intérêt pour la fourniture, l'installation, les tests et la mise en service d'équipements de détection radiologique (RDE).

- Mars 2026 :L'AIEA a lancé un projet de recherche coordonnée (CRP) pour développer des systèmes nucléaires avancés.Contrôles Non Destructifs (CND)

- Septembre 2025 :Mirion Technologies s'est associé à l'Agence internationale de l'énergie atomique (AIEA) pour renforcer les capacités de détection et de mesure des rayonnements du laboratoire de radiochimie de l'environnement terrestre (TERC).

- Juillet 2024 :Teledyne FLIR a obtenu un contrat de 35 millions de dollars auprès du Département américain de la sécurité intérieure (DHS) pour des spectromètres d'inspection des marchandises.

COUVERTURE DU RAPPORT

L’étude de marché mondiale sur la détection, la surveillance et la sécurité des rayonnements propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,2% de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par utilisateur final, par offre, par technologie, par type de rayonnement, par type de produit et région |

| Par utilisateur final |

|

| En offrant |

|

| Par technologie |

|

| Par type de rayonnement |

|

| Par type de produit |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1 739,2 millions de dollars en 2025 et devrait atteindre 3 259,2 millions de dollars d'ici 2034.

En 2025, la valeur marchande en Amérique du Nord s'élevait à 641,17 millions de dollars.

Le marché devrait afficher un TCAC de 7,2 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment militaire et défense devrait dominer le marché.

La préparation à la sécurité nucléaire et la sensibilisation persistante aux menaces continuent de soutenir l’expansion du marché.

Mirion Technologies, Thermo Fisher Scientific, Teledyne FLIR Defense, Smiths Detection, Rapiscan Systems et Leidos sont quelques acteurs majeurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés