Taille du marché du traitement de la radiotoxicité, part et analyse de l'industrie, par classe de médicaments (agents cytoprotecteurs, stimulants salivaires/agonistes cholinergiques, corticostéroïdes topiques et autres), par indication de la maladie (mucite buccale, dermatite radique, xérostomie/dysfonctionnement des glandes salivaires, rectite radique et autres), par groupe d'âge (pédiatrique et adultes), par type (de marque et génériques), par voie d'administration (Oral, topique, parentéral, rectal et autres), par canal de distribution (pharmacies hospitalières, pharmacies et pharmacies de

Taille du marché du traitement de la radiotoxicité et perspectives d’avenir

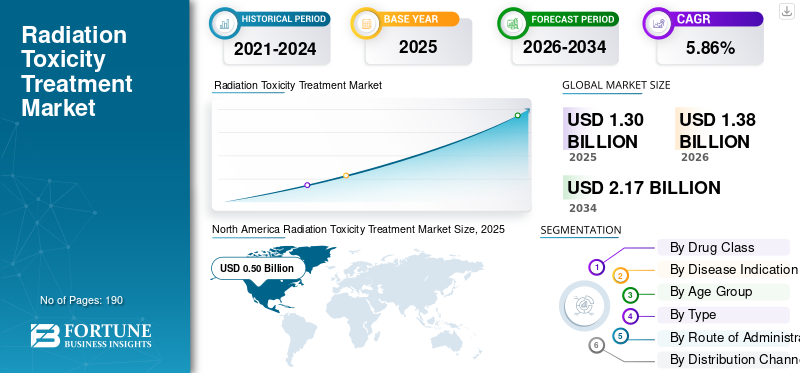

La taille du marché mondial du traitement de la radiotoxicité était évaluée à 1,30 milliard USD en 2025. Le marché devrait passer de 1,38 milliard USD en 2026 à 2,17 milliards USD d’ici 2034, avec un TCAC de 5,86 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du traitement de la radiotoxicité avec une part de marché de 50, % en 2025.

Le marché mondial du traitement de la radiotoxicité comprend des produits et des thérapies utilisés pour prévenir, réduire ou gérer les effets secondaires provoqués par l’exposition aux rayonnements pendant le traitement du cancer. Le marché est en croissance car la radiothérapie reste une approche majeure du traitement du cancer. Néanmoins, cela peut également endommager les tissus sains voisins et entraîner des complications telles que des réactions cutanées, une mucite buccale, de la fatigue et d’autres toxicités spécifiques au site. En conséquence, les prestataires de soins de santé accordent davantage d’importance aux solutions de soins de soutien qui aident les patients à mieux tolérer le traitement, à éviter les interruptions et à améliorer les résultats globaux du traitement.

- Par exemple, en mars 2026, Siemens Healthineers a annoncé que ses systèmes de radiothérapie Varian TrueBeam, notamment TrueBeam, TrueBeam STx, VitalBeam et Edge, avaient reçu l'autorisation 510(k) de la FDA pour la radiothérapie à faible dose (LDRT) chez les adultes souffrant d'arthrose (OA) médicalement réfractaire. Cette autorisation a élargi la portée de l'entrepriseradiothérapiesystèmes au-delà des soins contre le cancer.

En outre, des acteurs majeurs tels que Stratpharma AG, Flen Health, KeraNetics et Solventum élargissent leur offre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU TRAITEMENT DE LA RADIOTOXICITÉ

L’accent croissant mis sur les soins de soutien pendant le traitement de radiothérapie stimule la tendance du marché

L’objectif croissant d’améliorer les soins pendant le traitement de radiothérapie crée une nouvelle tendance du marché, les centres de cancérologie mettant davantage l’accent sur la gestion des effets secondaires liés aux radiations parallèlement au traitement primaire. Lorsque les patients développent des complications telles qu'une mucite buccale, des lésions cutanées ou d'autres toxicités radio-induites, le confort du traitement diminue et le risque d'interruption du traitement augmente. Cela crée une forte demande pour des produits capables de prévenir, réduire ou mieux contrôler ces effets secondaires pendant le cycle de radiothérapie. En conséquence, les entreprises investissent dans de nouveaux produits et technologies de soins de soutien qui contribuent à améliorer la tolérance des patients, à maintenir la continuité du traitement et à favoriser de meilleurs résultats globaux.

- Par exemple, en mars 2026, Soligenix a annoncé que le SGX945 avait reçu la désignation de médicament innovant prometteur de la part du régulateur britannique. Le dusquetide a montré des résultats d'efficacité positifs dans les études de phases 2 et 3 chez des patients atteints de mucite buccale due à une chimioradiothérapie pour le cancer de la tête et du cou. Cela soutient le marché en mettant en évidence les progrès continus du pipeline dans une indication majeure de radiotoxicité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du fardeau mondial du cancer et l’utilisation croissante de la radiothérapie stimulent la croissance du marché

Le marché est en croissance en raison du nombre de patients atteints de cancer nécessitant un traitement par radiothérapie, ce qui augmente directement le nombre de patients présentant un risque d'effets secondaires liés aux radiations. Comme la radiothérapie est utilisée pour traiter de nombreuses tumeurs solides, de plus en plus de patients présentent des complications telles qu'une mucite buccale, des lésions cutanées, de la fatigue et d'autres toxicités liées au traitement qui nécessitent des soins de soutien. Cela crée une demande constante de produits capables de prévenir, de réduire ou de gérer ces effets secondaires, aidant ainsi les patients à poursuivre leur traitement sans interruption majeure. En conséquence, la croissance des soins contre le cancer et de l’utilisation de la radiothérapie soutient directement la croissance du marché du traitement de la radiotoxicité.

- Par exemple, en avril 2025, Jaguar Health, Inc. a étendu son empreinte au-delà des soins de soutien liés au VIH pour inclure les soins de soutien liés au cancer et le produit Gelclair contre la mucite buccale approuvé par la FDA des États-Unis.

RESTRICTIONS DU MARCHÉ

La disponibilité limitée de thérapies approuvées et hautement spécifiques freine la croissance du marché

Le marché est confronté à une contrainte car le traitement de la radiotoxicité dispose encore d'un nombre limité de thérapies hautement spécifiques et largement approuvées, en particulier pour les complications telles que la mucite buccale sévère et la dermatite radique. Lorsque les options de traitement restent limitées, les hôpitaux et les cliniciens continuent de s’appuyer sur des protocoles de soins de soutien, la gestion des symptômes et des pratiques spécifiques à l’établissement plutôt que sur l’adoption de produits standardisés. Cela réduit la pénétration commerciale des produits plus récents et ralentit l’expansion du marché dans les établissements de soins. En outre, des études récentes indiquent que les mesures de prévention et de traitement existantes présentent encore des limites importantes. L’élaboration de lignes directrices dans certains contextes de radiotoxicité reste difficile car les preuves de plusieurs interventions sont insuffisantes, contradictoires ou variables.

- Par exemple, en août 2023, Galera Therapeutics a annoncé que la FDA américaine avait publié une lettre de réponse complète (CRL) pour l'avasopasem manganèse, son candidat pour le traitement de la mucite buccale sévère induite par la radiothérapie chez les patients atteints d'un cancer de la tête et du cou. Dans ce communiqué de presse, Galera a déclaré que la FDA avait estimé que la phase 3 soumise et les données à l'appui n'étaient pas suffisamment convaincantes pour établir des preuves substantielles d'efficacité et de sécurité, et qu'un essai clinique supplémentaire serait nécessaire pour une nouvelle soumission. Il s’agit d’un signal négatif pour le marché, car il montre à quel point il est difficile de mettre sur le marché une thérapie spécialisée contre la radiotoxicité, ce qui limite le nombre d’options thérapeutiques approuvées.

OPPORTUNITÉS DE MARCHÉ

Le développement de thérapies ciblées contre la mucite buccale et la dermatite radique crée de nouvelles opportunités de marché

Le marché prend de l'ampleur car la mucite buccale et la dermatite radique restent parmi les effets secondaires les plus courants et les plus difficiles sur le plan clinique de la radiothérapie, tandis que les options de traitement efficaces et hautement spécifiques restent limitées dans de nombreux contextes de soins. Lorsque ces complications deviennent graves, elles peuvent augmenter la douleur, réduire la qualité de vie et même perturber les programmes de traitement du cancer. Cela crée un besoin évident de produits plus ciblés capables de prévenir les lésions tissulaires, de réduire la gravité des symptômes et d’améliorer la continuité du traitement. En conséquence, les entreprises développant des thérapies ciblées et des technologies de soins de soutien pour ces pathologies ont une forte opportunité de répondre à une demande clinique non satisfaite et d’élargir leur adoption dans les soins oncologiques.

- Par exemple, en octobre 2025, MiraDx, une société de diagnostic moléculaire spécialisée dans les tests génétiques destinés à personnaliser le traitement du cancer, a annoncé aujourd'hui que son test PROSTOX ultra était désormais disponible à la commande aux États-Unis. Le test, qui aide à identifier les patients atteints d'un cancer localisé de la prostate présentant un risque accru de développer des effets secondaires dus àradiothérapie stéréotaxique corporelle (SBRT),a déjà aidé plus de 3 500 patients dans le cadre d'un programme d'accès anticipé impliquant certains centres universitaires et cabinets privés.

LES DÉFIS DU MARCHÉ

Une grande variabilité et des écarts de remboursement posent un défi important en matière de soins de soutien en oncologie

Le marché est confronté à un défi de grande variabilité et d’écarts de remboursement, car le traitement de la radiotoxicité est souvent positionné comme un soin de soutien plutôt que comme un traitement anticancéreux primaire. Cela peut rendre le remboursement moins cohérent et l’approbation du budget plus difficile. Lorsque les hôpitaux et les centres de cancérologie sont confrontés à des pressions financières, les dépenses sont généralement consacrées en priorité aux traitements oncologiques de base, tandis que les produits complémentaires destinés à la gestion de la toxicité peuvent être adoptés plus lentement. Cela affecte l’adoption de nouvelles solutions de mucite buccale, de dermatite radique et d’autres solutions de soins de soutien, même lorsqu’elles peuvent améliorer le confort du patient et la continuité du traitement. En conséquence, un remboursement inégal et une sensibilité aux coûts peuvent ralentir la commercialisation et une pénétration plus large du marché des produits de traitement de la radiotoxicité.

- Par exemple, en avril 2022, la publication Radiotherapy and Oncology a publié un article intitulé « Innovation, valeur et remboursement en radiothérapie et oncologie chirurgicale complexe : il est temps de repenser » qui faisait état d’une grande variabilité du remboursement selon les pays en radio-oncologie et en chirurgie.

Analyse de segmentation

Par classe de médicament

Large volume de prescription de statines pour diriger la croissance segmentaire des stimulants salivaires/agonistes cholinergiques

En fonction de la classe de médicaments, le marché est classé en agents cytoprotecteurs, stimulants salivaires/agonistes cholinergiques, corticostéroïdes topiques, anesthésiques locaux topiques, anti-inflammatoires gastro-intestinaux et protecteurs des muqueuses, analgésiques et autres.

Parmi ceux-ci, les stimulants salivaires/agonistes cholinergiques dominaient le marché. Le segment a dominé parce que la xérostomie et le dysfonctionnement des glandes salivaires sont des complications courantes et persistantes liées aux radiations, en particulier dans les soins du cancer de la tête et du cou, et que les agents cholinergiques s'attaquent directement au symptôme sous-jacent en stimulant la sécrétion salivaire. La bouche sèche peut affecter l'alimentation, la parole, la déglutition et la qualité de vie à long terme. Les cliniciens continuent d'utiliser ces agents dans les soins de soutien de routine où le contrôle des symptômes est une priorité. Leur mécanisme établi, la commodité de leur dosage oral et leur potentiel d’utilisation répétée soutiennent également une demande de traitement plus élevée que les options plus étroites ou plus spécifiques à une procédure.

- Par exemple, en octobre 2024, Jaguar Health, Inc. a lancé le lancement commercial du produit d'ordonnance Gelclair contre la mucite buccale, approuvé par l'U.S.FDA, aux États-Unis. GELCLAIR est indiqué pour la prise en charge et le soulagement de la douleur en adhérant à la surface muqueuse de la bouche, apaisant les lésions buccales d'étiologies diverses, y compris la mucite/stomatite buccale causée par la chimiothérapie ouradiothérapie.

Le segment des corticostéroïdes topiques devrait croître à un TCAC de 6,11 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

La charge clinique élevée due à l’augmentation de la mucite buccale a conduit à la domination du segment

En fonction de l’indication de la maladie, le marché est segmenté en mucite buccale, dermatite radique, xérostomie/dysfonctionnement des glandes salivaires, rectite radique, œsophagite radique, entérite radique et autres.

En 2025, la mucite buccale représentait la plus grande part de marché du traitement de la radiotoxicité. Ce segment dominait car la mucite buccale est l’une des toxicités les plus courantes, douloureuses et perturbatrices du traitement observées chez les patients recevant une radiothérapie, en particulier dans le cancer de la tête et du cou. Lorsque la mucite devient grave, les patients peuvent avoir des difficultés à manger et à boire, avoir besoin d’un traitement aux opioïdes ou d’une hospitalisation et être confrontés à des interruptions de leur traitement contre le cancer. En raison de ce fardeau clinique élevé, la mucite buccale génère une demande constante de produits de prévention et de gestion des symptômes, ce qui en fait l’indication la plus visible commercialement dans le traitement de la radiotoxicité.

- Par exemple, en mars 2025, GenSci a lancé Episil en Chine. Grâce à un partenariat stratégique, Solasia Pharma K.K. a accordé à GenSci les droits exclusifs de commercialisation d'Episil en Chine.

Le segment de la xérostomie/dysfonctionnement des glandes salivaires devrait croître à un TCAC de 6,67 % au cours de la période de prévision.

Par tranche d'âge

Augmentation du fardeau du cancer et du traitement par radiothérapie pour stimuler la croissance segmentaire des adultes

En fonction du groupe d’âge, le marché est divisé en pédiatrie et adulte.

En 2025, le segment des adultes dominait le marché en fonction de la tranche d'âge. Ce segment représentait une part plus importante en raison du fardeau global du cancer, du volume des traitements de radiothérapie et de la demande de soins de soutien beaucoup plus élevée chez les adultes. Les patients adultes représentent la plupart des tumeurs solides de la tête et du cou, des poumons, gastro-intestinales, pelviennes et autres, où des toxicités liées aux radiations se produisent fréquemment. Par conséquent, la population traitée nécessitant une prise en charge d’une mucite, d’une xérostomie, d’une dermatite ou d’une toxicité gastro-intestinale est naturellement plus importante. En conséquence, l’utilisation des produits, la fréquence de prescription et les dépenses de santé sont davantage concentrées chez les adultes.

- Par exemple, en septembre 2025, Partner Therapeutics, Inc. a reçu de la Commission européenne une autorisation de mise sur le marché pour IMREPLYS (sargramostim, rhu GM-CSF) pour le traitement des patients exposés de manière aiguë à des doses de rayonnement myélosuppressives atteints du sous-syndrome hématopoïétique du syndrome de rayonnement aigu (H-ARS).

Le segment pédiatrique devrait croître à un TCAC de 3,87 % au cours de la période de prévision.

Par type

Demande croissante de thérapies à faible coût pour stimuler la croissance segmentaire des génériques

En fonction du type, le marché est divisé en produits de marque et génériques.

En 2025, les produits génériques dominaient le marché. Le segment domine parce que de nombreux produits utilisés dans la gestion de la radiotoxicité appartiennent à des catégories matures de soins de soutien, telles que les analgésiques, les anesthésiques locaux, les corticostéroïdes, les agents anti-inflammatoires gastro-intestinaux et les stimulants salivaires, pour lesquels la prescription générique est courante. Étant donné que ces thérapies sont souvent utilisées pour contrôler les symptômes tout au long du traitement, les hôpitaux et les prescripteurs ont tendance à préférer les options génériques moins coûteuses lorsque les résultats cliniques sont comparables. Ce modèle de prescription axé sur les coûts favorise une adoption plus large des génériques dans les soins oncologiques de soutien de routine.

- Par exemple, en mars 2026, Zydus Lifesciences Limited a reçu l’approbation de la FDA américaine pour les capsules de chlorhydrate de cévimeline à 30 mg, indiquées pour le traitement symptomatique de la bouche sèche (xérostomie) associée au syndrome de Sjögren. Ce développement a amélioré la disponibilité d'options de stimulants salivaires à moindre coût et constitue le développement de type générique validé le plus proche pertinent pour la gestion de la xérostomie.

Le segment de marque devrait croître à un TCAC de 4,38 % au cours de la période de prévision.

Par voie d'administration

Commodité offerte par la voie d'administration orale dans les soins de soutien contre le cancer pour stimuler la croissance segmentaire

En fonction de la voie d’administration, le marché est segmenté en orale, topique, parentérale, rectale et autres.

En 2025, les médicaments oraux dominaient le marché par voie d’administration. De nombreux traitements de pointe contre la radiotoxicité sont conçus pour une utilisation orale facile, notamment les bains de bouche, les gels buccaux, les pastilles, les capsules et les comprimés utilisés pour la mucite, la xérostomie, le soulagement de la douleur et la gestion des symptômes gastro-intestinaux. L'administration orale est préférée dans les soins de soutien car elle est pratique, non invasive, adaptée à une utilisation quotidienne répétée et plus facile à poursuivre en ambulatoire pendant la radiothérapie. Soulignant ces avantages, de nombreuses entreprises clés se concentrent sur le développement de nouveaux produits sous forme orale.

- Par exemple, en avril 2025, OncoZenge AB s'est associé à Avernus Pharma pour commercialiser et distribuer les pastilles orales BupiZenge dans la région du CCG. Le développement a renforcé le segment oral en démontrant la commercialisation régionale croissante d'un produit oral facile à administrer pour le traitement de la douleur due à la mucite buccale chez les patients atteints de cancer.

Le segment autres devrait croître à un TCAC de 6,68 % au cours de la période de prévision.

Par canal de distribution

Soins intégrés contre le cancer dans les hôpitaux et soins de soutien pour diriger le segment des pharmacies hospitalières

En fonction du canal de distribution, le marché est segmenté en hôpitauxpharmacies, les pharmacies et les pharmacies de détail, ainsi que les pharmacies en ligne.

Par canal de distribution, les pharmacies hospitalières dominaient le marché du traitement de la radiotoxicité. La part la plus élevée a été attribuée à ces pharmacies hospitalières, car la plupart des traitements contre la radiotoxicité sont initiés, prescrits ou recommandés dans le cadre de parcours de traitement en oncologie étroitement liés aux hôpitaux et aux centres de cancérologie. Les patients recevant une radiothérapie sont généralement suivis en milieu institutionnel, et les produits de soins de soutien sont souvent sélectionnés dans le cadre des soins intégrés contre le cancer. Étant donné que ces produits sont liés aux cycles de traitement, à la gestion des événements indésirables et à la supervision d’un spécialiste, les pharmacies hospitalières restent généralement le principal point d’accès.

- Par exemple, en septembre 2025, OncoZenge a collaboré avec l'UCLA pour une étude d'engagement des patients sur BupiZenge pour le traitement de la douleur due à la mucite buccale. Le partenariat s'est concentré sur une étude sur l'engagement des patients afin de recueillir des informations sur les besoins non satisfaits en matière de gestion de la douleur liée à la mucite buccale. Ce développement a soutenu le segment de la pharmacie hospitalière car l'adoption, l'évaluation et la prescription de tels produits sont étroitement liées aux centres de cancérologie et aux soins oncologiques en milieu hospitalier.

Le segment des pharmacies en ligne devrait croître à un TCAC de 9,34 % au cours de la période de prévision.

Perspectives régionales du marché du traitement de la radiotoxicité

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Radiation Toxicity Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,47 milliard de dollars et a maintenu sa position de leader en 2025 avec 0,50 milliard de dollars. La croissance du marché est due au fait que la région dispose d’un volume élevé de traitements contre le cancer, d’une utilisation généralisée de la radiothérapie et d’une forte adoption des soins de soutien dans la pratique de l’oncologie. Alors que de plus en plus de patients reçoivent des radiations et que les cliniciens se concentrent sur la prévention des interruptions de traitement, la demande de traitements contre la mucite, la xérostomie, la dermatite et la toxicité gastro-intestinale continue d'augmenter.

Marché américain du traitement de la radiotoxicité

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,50 milliard de dollars en 2026, ce qui représente environ 36,03 % du chiffre d'affaires mondial.

Europe

L’Europe devrait connaître une croissance de 4,89 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 8,73 milliards de dollars d’ici 2026. L’Europe est confrontée à un fardeau de cancer important et bien documenté, ainsi qu’à un large recours à la radiothérapie et à une attention croissante portée à la survie et à la gestion de la toxicité. Cela soutient une demande constante de produits qui aident à gérer les effets secondaires et à maintenir les patients sous traitement, stimulant ainsi la croissance du marché mondial.

Marché britannique du traitement de la radiotoxicité

Le marché britannique est estimé à environ 0,07 milliard de dollars en 2026, ce qui représente environ 4,84 % du marché mondial.

Marché allemand du traitement de la radiotoxicité

Le marché allemand devrait atteindre environ 0,07 milliard de dollars en 2026, soit environ 5,43 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,33 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La région représente une part importante du fardeau mondial du cancer et continue d’étendre sa capacité de soins contre le cancer. À mesure que l’accès aux infrastructures de radiothérapie et d’oncologie s’améliore dans de nombreux pays de la région Asie-Pacifique, le besoin en produits de gestion de la radiotoxicité augmente également, propulsant la croissance du marché.

Marché japonais du traitement de la radiotoxicité

Le marché japonais en 2026 est estimé à environ 0,06 milliard de dollars, soit environ 4,53 % du marché mondial.

Marché chinois du traitement de la radiotoxicité

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,11 milliard de dollars en 2026, soit environ 8,22 % des ventes mondiales.

Marché indien du traitement de la radiotoxicité

Le marché indien en 2026 est estimé à environ 0,05 milliard de dollars, soit environ 3,90 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. On estime que le marché en Amérique latine atteindra une valeur de 0,08 milliard de dollars en 2026. Le marché croît à mesure que les cas de cancer augmentent, tandis que les systèmes de santé régionaux s'efforcent d'élargir l'accès à la radiothérapie et aux soins contre le cancer. Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre 0,02 milliard de dollars en 2026.

Marché sud-africain du traitement de la radiotoxicité

Le marché sud-africain devrait atteindre environ 0,70 milliard de dollars en 2026, ce qui représente environ 0,70 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits et partenariats stratégiques entre acteurs clés pour propulser la position sur le marché

Le marché mondial du traitement de la radiotoxicité est fortement consolidé, avec des sociétés telles que Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum, Soligenix, Inc., RedHill Biopharma Ltd et Galera Therapeutics, Inc. détenant une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits et les approbations réglementaires dans le secteur déterminent la part de marché de ces entreprises.

- Par exemple, en mars 2024, ReAlta Life Sciences a collaboré avec l’Institut national américain des allergies et des maladies infectieuses (NIAID) pour développer et évaluer son médicament contre le syndrome d’irradiation aiguë (ARS), RLS-0071 (PIC1-01), pour l’empoisonnement par les radiations.

Parmi les autres acteurs notables du marché mondial figurent Monopar Therapeutics Inc., Soleva Pharma LLC, Recordati et Partner Therapeutics, Inc. Ces sociétés devraient donner la priorité aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TRAITEMENT DE LA RADIOTOXICITÉ PROFILÉES

- Stratpharma SA (Suisse)

- Flen Health (États-Unis)

- KeraNetics, Inc. (États-Unis)

- Solventum (États-Unis)

- Soligénix, Inc.(NOUS.)

- Galera Therapeutics, Inc. (États-Unis)

- Monopar Therapeutics Inc. (États-Unis)

- Soleva Pharma LLC (États-Unis)

- Recordati (Italie)

- Partenaire thérapeutique, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Hoth Therapeutics, Inc a élargi son portefeuille de propriété intellectuelle pour HT-001, son principal candidat thérapeutique topique. La Société a déposé plusieurs demandes de brevet provisoires aux États-Unis couvrant de nouvelles indications dermatologiques, élargissant ainsi le potentiel commercial et clinique du HT-001, qui cible l'hypersensibilité induite par les médicaments, les éruptions cutanées induites par la radiothérapie et les toxicités cutanées associées aux inhibiteurs de la ménine.

- Juin 2025 :Plus Therapeutics, Inc. a reçu l'approbation d'un nouveau médicament de recherche (IND) de la FDA des États-Unis pour sa demande de REYOBIQTM (Rhenium Re186 Obisbemeda) pour le traitement des patients pédiatriques atteints de gliomes supratentoriels récurrents, réfractaires ou progressifs de haut grade (HGG) et d'épendymome.

- Avril 2025 :OncoZenge AB a conclu un accord de licence exclusif avec Avernus Pharma pour la commercialisation et la distribution des pastilles orales BupiZenge dans la région du CCG.

- Mars 2025 :RiboX Therapeutics Ltd. a annoncé que le premier patient avait reçu une dose la semaine dernière dans le cadre de sa première phase I/IIa chez l'humain (FIH).essai clinique(SPRINX-1) évaluant l'innocuité et l'efficacité du RXRG001 chez les patients atteints de xérostomie radio-induite (RIX) et d'hyposalivation.

- Février 2023 :RedHill Biopharma Ltd. a annoncé que le Programme de contre-mesures radiologiques et nucléaires (RNCP) de l'Institut national des allergies et des maladies infectieuses, qui fait partie des National Institutes of Health, a sélectionné l'opaganib pour le développement de produits de contre-mesures médicales nucléaires comme traitement potentiel pour le syndrome de rayonnement aigu (SRA).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial du traitement de la radiotoxicité sur des segments clés tels que le type de médicament, l’indication de la maladie, le groupe d’âge, le type, la voie d’administration et le canal de distribution. Il examine le paysage commercial des produits utilisés pour gérer les complications radio-induites, notamment la mucite buccale, la dermatite radique, la xérostomie, la rectite radique, l'œsophagite radique et l'entérite radique, tout en évaluant également les tendances en matière de traitement dans les catégories de produits de marque et génériques. L’étude couvre en outre les informations sur les marchés régionaux de l’Amérique du Nord, de l’Europe, de l’Asie-Pacifique, de l’Amérique latine, du Moyen-Orient et de l’Afrique, en mettant en évidence les facteurs qui stimulent la croissance du marché dans chaque région. Il comprend également une évaluation des moteurs du marché, des contraintes, des opportunités et des défis, ainsi qu'une analyse des récents développements de produits, des collaborations, des mises à jour réglementaires et des activités de l'entreprise qui façonnent la concurrence sur le marché. En outre, le rapport fournit un profil des principales entreprises opérant dans le secteur, en mettant l'accent sur leurs offres de produits, leurs développements stratégiques et leur présence sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,86 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par classe de médicament, indication de la maladie, groupe d'âge, type, voie d'administration, canal de distribution et région |

| Par classe de médicament |

|

| Par indication de maladie |

|

| Par tranche d'âge |

|

| Par type |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,30 milliard de dollars en 2025 et devrait atteindre 2,17 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,50 milliard de dollars.

Le marché devrait croître à un TCAC de 5,86 % au cours de la période de prévision.

Le segment des médicaments stimulants salivaires/agonistes cholinergiques dominait le marché.

Le marché est stimulé par l’augmentation du fardeau mondial du cancer et par l’utilisation croissante de la radiothérapie, qui stimulent la demande de traitements et la croissance du marché.

Stratpharma AG, Flen Health, KeraNetics, Inc, Solventum et Sanofi sont les principaux acteurs industriels sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés