Taille du marché des tests radioimmunologiques, part et analyse de l’industrie, par type de produit (kits, réactifs et instruments), par application (endocrinologie, oncologie, cardiologie, maladies infectieuses, allergies et maladies auto-immunes, et autres), par utilisateur final (laboratoires de diagnostic clinique autonomes, laboratoires hospitaliers, sociétés pharmaceutiques et biotechnologiques et autres) et prévisions régionales, 2026-2034

Analyse de la taille et de la part du marché des tests radioimmunologiques

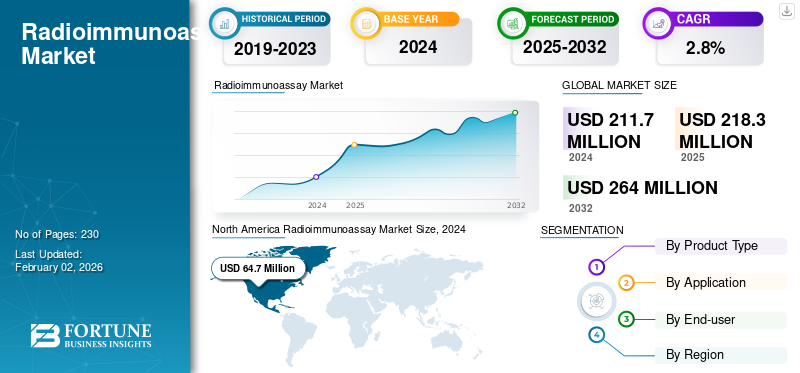

La taille du marché mondial des tests radioimmunologiques était évaluée à 218,35 millions de dollars en 2025 et devrait passer de 225,00 millions de dollars en 2026 à 276,54 millions de dollars d’ici 2034, soit un TCAC de 2,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des tests radio-immunologiques, représentant 30,37 % de la part de marché en 2025. La croissance de l’industrie est tirée par l’augmentation de la demande de diagnostic, le fardeau des maladies chroniques, l’adoption des tests immunologiques de précision et l’augmentation des investissements dans l’automatisation des laboratoires dans le monde.

Le dosage radioimmunologique (RIA) est une technique de laboratoire très sensible utilisée pour mesurer d'infimes concentrations de substances biologiques, telles que des hormones, des médicaments, des vitamines ou des antigènes, dans des échantillons tels que le sang, le sérum, le plasma ou l'urine. Il repose sur le principe de la liaison antigène-anticorps et sur l’utilisation d’une substance radioactivement marquée pour quantifier la concentration de l’analyte.

De Revvity, Inc. et DIAsource à MP Biomedicals, Danaher Corporation et DiaSorin, les principaux acteurs de l'industrie se concentrent davantage sur les activités de R&D, en déployant des technologies avancées et de nouvelles plates-formes. Leurs efforts ouvrent la voie à une forte croissance du marché mondial.

Alors que l’innovation technologique s’accélère et que la médecine personnalisée occupe le devant de la scène, l’avenir du marché s’annonce prometteur. Des défis existent, des réglementations strictes et une forte concurrence entre eux, mais le flux constant de nouvelles idées et de stratégies de collaboration permet au secteur d'évoluer vers un environnement de soins de santé plus rationalisé et plus largement accessible.

La dynamique de croissance est façonnée par la prévalence croissante des troubles chroniques et hormonaux. L’augmentation des volumes de tests de diagnostic pour le dysfonctionnement thyroïdien, l’évaluation de la fertilité et les marqueurs oncologiques soutiennent une demande constante de tests. Alors que des plates-formes alternatives telles que les tests immuno-enzymatiques et les tests immunologiques chimioluminescents se sont développées, les tests radio-immunologiques conservent une valeur clinique de niche où la sensibilité analytique est essentielle.

Les kits et les réactifs représentent le principal contributeur de revenus sur le marché des tests radio-immunologiques. La consommation récurrente de réactifs permet des flux de revenus prévisibles dans tous les laboratoires. Les instruments génèrent des revenus comparativement inférieurs, mais restent essentiels pour le traitement des tests et la standardisation de la détection. Du point de vue de la structure du marché, la part de marché des tests radio-immunologiques est modérément consolidée. Les fabricants de produits de diagnostic établis disposent de réseaux de distribution solides et de capacités de conformité réglementaire. Les fournisseurs émergents se concentrent sur la production de réactifs rentables dans les régions en développement.

La demande régionale est concentrée en Amérique du Nord et en Europe, où les infrastructures de diagnostic et les activités de recherche établies soutiennent des volumes de tests stables. L’Asie-Pacifique connaît une croissance progressive du marché des tests radio-immunologiques, tirée par l’expansion des infrastructures de soins de santé et l’augmentation de la capacité des laboratoires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES RADIOIMMUNOESSAGES

- Taille du marché en 2025 : 218,35 millions de dollars

- Taille du marché en 2026 : 225,00 millions USD

- Taille du marché prévue pour 2034 : 276,54 millions de dollars

- TCAC : 2,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des tests radio-immunologiques avec une part de 30,37 % en 2025.

- Les kits et réactifs devraient représenter 87,23 % du marché en 2026.

- L’endocrinologie devrait détenir une part de marché de 44,23 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 66,30 millions de dollars en 2025 et devrait atteindre 67,83 millions de dollars en 2026.

Europe

L'Europe a généré 60,06 millions de dollars en 2025 et devrait atteindre 61,73 millions de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 57,94 millions de dollars en 2025 et devrait atteindre 60,13 millions de dollars en 2026.

NOUS.

Le marché des tests radio-immunologiques devrait atteindre 61,35 millions de dollars d’ici 2026.

Japon

Le marché des tests radio-immunologiques devrait atteindre 12,69 millions de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

Augmentation des troubles endocriniens et oncologiques pour soutenir la croissance du marché

La prévalence croissante des troubles endocriniens et liés au cancer continue de stimuler la demande de tests radio-immunologiques, une technique fiable connue pour sa sensibilité et sa précision remarquables. Les tests hormonaux pour des analytes comme l'insuline, le cortisol et les hormones thyroïdiennes (T3, T4 et TSH) font encore largement appel à cette méthode, notamment dans les laboratoires spécialisés et de référence. Dans le même temps, l’expansion de la recherche sur les produits biologiques et des tests bioanalytiques a encore renforcé le rôle des tests radio-immunologiques dans les études de liaison aux récepteurs et de traceurs.

Les améliorations rapides des infrastructures de diagnostic dans des pays comme la Chine, l’Inde et le Brésil ont également stimulé la demande de réactifs. Dans bon nombre de ces contextes, les tests radio-immunologiques restent une option pratique et rentable, en particulier là où les systèmes chimiluminescents avancés ne sont pas encore largement disponibles. Sa capacité à détecter des analytes à des concentrations extrêmement faibles jusqu'au niveau du picogramme le rend particulièrement utile pour les applications de recherche de niche axées sur les substances à faible abondance. biomarqueurs. Malgré l’évolution progressive de l’industrie vers des plates-formes automatisées telles que CLIA et ELISA, la précision, la fiabilité et le prix abordable des réactifs de radio-immunologie devraient maintenir leur présence sur le marché jusqu’en 2032.

La prévalence croissante des troubles endocriniens reste l’un des principaux moteurs de la croissance du marché des tests radio-immunologiques. Les maladies thyroïdiennes, les déséquilibres des hormones reproductives et les troubles surrénaliens nécessitent une détection haute sensibilité des biomarqueurs circulants. Les tests radioimmunologiques continuent de fournir une quantification fiable à de très faibles concentrations d’analytes. Les diagnostics oncologiques contribuent également à une demande soutenue. Certains marqueurs tumoraux sont historiquement validés par des protocoles de dosage radio-immunologique, ce qui permet une utilisation continue en laboratoire. Les sociétés pharmaceutiques et biotechnologiques utilisent les tests radio-immunologiques lors du développement de médicaments et des études pharmacocinétiques en raison de la précision des tests.

Une validation clinique établie assure une crédibilité à long terme. De nombreux laboratoires maintiennent des flux de travail de dosages radioimmunologiques grâce à des décennies de données de référence. Cette adoption héritée renforce la stabilité du marché malgré les alternatives technologiques. La croissance des réseaux de laboratoires de référence entraîne une augmentation des volumes de tests. Les centres de diagnostic centralisés conservent souvent une capacité de dosage radio-immunologique pour les cas spécialisés. Les systèmes d'automatisation des laboratoires ont amélioré le débit et la sécurité de la manipulation des produits radioactifs.

Restrictions du marché

Réglementation stricte des rayonnements et évolution technologique pour restreindre la croissance du marché

Des réglementations strictes sur la manipulation des matières radioactives, la gestion des déchets et le maintien de laboratoires agréés ont ralenti la croissance des tests radioimmunologiques sur les marchés développés. Des agences telles que la Commission américaine de réglementation nucléaire (NRC) et la Communauté européenne de l'énergie atomique (EURATOM) appliquent des normes de conformité étendues, ce qui augmente considérablement la charge opérationnelle des installations de diagnostic. La nécessité d'un stockage spécialisé, d'un personnel formé et d'une gestion prudente des isotopes à vie courte décourage souvent la création de nouvelles installations RIA.

Dans le même temps, l’évolution progressive de l’industrie vers des techniques non radioactives, telles que les tests chimioluminescents (CLIA) et immuno-enzymatiques (ELISA), a accéléré le remplacement du RIA dans les diagnostics de routine. De grandes entreprises, dont Siemens Healthineers, Abbott et Roche Diagnostics, ont déjà migré vers des plateformes CLIA automatisées qui offrent des opérations plus sûres et une plus grande efficacité. Ces transitions, combinées à des barrières réglementaires strictes, devraient limiter la croissance du marché des tests radio-immunologiques dans les années à venir.

Les exigences réglementaires et de sécurité représentent des contraintes importantes sur le marché des tests radioimmunologiques. La manipulation des isotopes radioactifs nécessite le strict respect des normes de radioprotection. Les procédures d’octroi de licences augmentent la complexité opérationnelle et les coûts. Les technologies alternatives de dosage immunologique exercent une pression concurrentielle. Les tests chimiluminescents et enzymatiques éliminent les matières radioactives tout en offrant une sensibilité comparable dans de nombreuses applications. Les laboratoires cherchant une conformité simplifiée évaluent de plus en plus les plateformes non radioactives.

Les réglementations sur l’élimination des déchets ajoutent à la charge opérationnelle. La gestion des déchets radioactifs implique une documentation, des protocoles de stockage et une surveillance environnementale. Ces exigences augmentent le coût par test et les efforts administratifs. La dépendance de la chaîne d’approvisionnement à l’égard de la production de radio-isotopes introduit une vulnérabilité. Les pénuries ou les restrictions de transport peuvent perturber la disponibilité des réactifs. Les limitations de la demi-vie des isotopes créent également des contraintes logistiques.

Opportunités de marché

Augmentation des dépenses de recherche et développement et du financement de la recherche universitaire pour ouvrir de nouvelles voies de croissance du marché

Les économies émergentes et l’expansion mondialebiopharmaceutiquela recherche ouvre de nouvelles voies de croissance pour le marché. Les investissements croissants en R&D pharmaceutique ont élargi l’application de la RIA dans les études pharmacocinétiques et de liaison aux ligands, où une analyse précise et hautement sensible est cruciale.

- Selon plusieurs sources crédibles, les dépenses mondiales en R&D pharmaceutique s’élevaient à près de 288 milliards de dollars en 2024, soit une augmentation de 1,5 % par rapport à 2023.

Des sociétés telles que DIAsource et l'Institut des isotopes capitalisent sur cette demande en introduisant des panels RIA multianalytes et des kits à faible volume conçus pour les organismes de recherche sous contrat et les laboratoires universitaires. Dans des pays comme l’Inde et la Chine, le financement croissant de la recherche et les réglementations relativement laxistes sur l’utilisation des isotopes génèrent de nouvelles commandes de compteurs gamma et de réactifs radiomarqués.

On constate également un regain d’intérêt pour l’application de l’AIR aux tests d’endocrinologie et de toxicologie vétérinaires, où le prix abordable et la reproductibilité sont plus valorisés que l’automatisation. Parallèlement, la délocalisation de la fabrication des réactifs vers l’Europe de l’Est et l’Asie a contribué à réduire les coûts d’approvisionnement en isotopes et les délais de livraison. Bien que les tests radio-immunologiques soient une technologie bien établie, la fabrication régionale et les applications axées sur la recherche devraient continuer à créer des opportunités de niche prometteuses pour les acteurs du marché dans les années à venir.

L’expansion des tests endocriniens spécialisés offre une opportunité mesurable sur le marché des tests radio-immunologiques. Les conditions hormonales complexes nécessitent souvent une quantification précise au-delà de la sensibilité de certains tests alternatifs. Les laboratoires mettant l’accent sur la différenciation diagnostique peuvent conserver ou étendre leur capacité de dosage radioimmunologique.

Les pipelines de développement pharmaceutique présentent également une opportunité. Les études sur le métabolisme des médicaments et les interactions hormonales nécessitent souvent des méthodologies de dosage radioimmunologique validées. Les organismes de recherche sous contrat représentent un segment d’utilisateurs finaux stable. Les systèmes de santé émergents offrent un potentiel d’expansion progressif. À mesure que les normes de diagnostic s’améliorent, les laboratoires tertiaires pourraient adopter les tests radio-immunologiques pour des tests spécialisés. Des partenariats avec des distributeurs locaux peuvent faciliter l’entrée.

Les améliorations technologiques en matière de marquage isotopique et de sensibilité de détection peuvent prolonger la durée de vie des tests. L'automatisation améliorée réduit les problèmes de sécurité et augmente le débit. L’harmonisation de la réglementation entre les régions pourrait simplifier les procédures de conformité, réduisant ainsi les barrières à l’entrée. Les fabricants qui investissent dans des kits conviviaux et des flux de travail standardisés peuvent obtenir un avantage concurrentiel.

Défis du marché

La demande de niche et plusieurs défis structurels entravent l’évolutivité des tests radio-immunologiques

Bien que les tests radio-immunologiques continuent de servir un segment de niche, plusieurs obstacles structurels limitent leur potentiel de croissance plus large. Un problème clé réside dans la chaîne d’approvisionnement fragile des isotopes tels que l’I-125 et le Co-57, où même des perturbations mineures peuvent interrompre la production et la distribution des réactifs. Par exemple, la pénurie d’iode 125 en Europe en 2022 a entraîné des retards visibles dans la disponibilité des kits. Ce défi est aggravé par le nombre restreint de professionnels qualifiés formés aux procédures RIA traditionnelles, la plupart du personnel de laboratoire étant désormais spécialisé dans les plates-formes chimiluminescentes ou moléculaires.

Sur les marchés avancés, les incohérences de remboursement pèsent également sur l’adoption. De nombreux assureurs privilégient les alternatives de tests non radioactifs, ce qui rend la RIA moins attractive financièrement. Après la pandémie de COVID-19, de nombreux hôpitaux ont définitivement mis hors service les installations RIA en raison des coûts élevés d’élimination des déchets et de la diminution des volumes de tests.

Dans les régions en développement, la demande de réactifs RIA augmente ; cependant, le manque d’infrastructures de gestion des déchets nucléaires et la dépendance à l’égard des isotopes importés créent des risques opérationnels importants. Les renouvellements fréquents de licences, les inspections réglementaires et les problèmes d'approvisionnement alourdissent encore le fardeau des coûts. Même si la RIA continue de jouer un rôle essentiel dans certains domaines de recherche et de diagnostic, sa viabilité à long terme dépend de la résolution de ces problèmes de main-d'œuvre, d'infrastructure et de conformité.

Tendances du marché des tests radioimmunologiques

La décentralisation et l'adaptation des technologies innovantes transforment les plates-formes RIA

Ces dernières années, les systèmes de dosages radioimmunologiques ont fait l’objet d’une modernisation constante grâce à la miniaturisation et aux mises à niveau numériques. Des fabricants de premier plan tels que Revvity, Beckman Coulter et Izotop introduisent des compteurs gamma automatisés équipés d'un logiciel pour un étalonnage précis des doses et un contrôle qualité avancé, contribuant ainsi à mettre à jour et à prolonger la durée de vie des anciennes installations de laboratoire.

Une tendance notable qui façonne le marché est la localisation régionale de la fabrication, en particulier dans les régions Asie-Pacifique et Europe de l’Est. Ce changement contribue à réduire les coûts élevés associés à l’importation et au transport des isotopes. Par exemple, l’Institut de technologie biologique de Pékin Nord (BNIBT) a étendu sa production nationale de kits RIA en 2023 pour répondre à la demande croissante de tests endocrinologiques en Chine.

Un autre développement implique des flux de travail de tests hybrides qui associent RIA aux étapes de confirmation ELISA ou CLIA pour améliorer la précision des résultats dans les applications de recherche complexes. Dans le même temps, l’utilisation de consommables et de matériaux de protection jetables résistant aux rayonnements répond à des attentes plus strictes en matière de sécurité et de réglementation.

La numérisation transforme également le domaine, de nombreux laboratoires adoptant des systèmes basés sur le cloud pour stocker les données RIA et automatiser la normalisation des doses. Ces avancées améliorent la reproductibilité et l’intégrité des données. Ensemble, ces innovations font passer le radioimmunodosage d’une procédure manuelle traditionnelle à un outil semi-automatisé et numérique adapté aux environnements de recherche modernes.

L'intégration de l'automatisation représente une tendance notable au sein de l'industrie des dosages radioimmunologiques. Les laboratoires adoptent de plus en plus de systèmes de pipetage et de détection automatisés pour améliorer la reproductibilité et réduire les risques d'exposition manuelle. Cette tendance améliore l’efficacité du flux de travail et prend en charge la conformité à l’assurance qualité. La spécialisation clinique de niche façonne également les tendances du marché des tests radio-immunologiques. Plutôt que d’être largement utilisés pour le diagnostic, les tests radio-immunologiques sont de plus en plus positionnés pour des applications endocriniennes et de recherche très sensibles. Les laboratoires optimisent leurs portefeuilles en maintenant des capacités de tests sélectifs.

Les économies émergentes investissent dans des infrastructures de diagnostic avancées. Même si la croissance reste progressive, le nombre croissant d’hôpitaux de soins tertiaires en Asie-Pacifique et en Amérique latine accroît leur capacité de test. Les applications de recherche continuent de soutenir la pertinence. Les établissements universitaires et les entreprises de biotechnologie utilisent les tests radio-immunologiques pour des études expérimentales sur les hormones et les biomarqueurs nécessitant une sensibilité analytique élevée. Les systèmes numériques de gestion des laboratoires améliorent la traçabilité et la documentation. L'intégration avec les systèmes d'information des laboratoires améliore la conformité réglementaire et les processus de contrôle qualité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de produit

Les kits et les réactifs dominent le marché en raison du volume de tests fréquents dans les établissements de soins de santé

En fonction du type de produit, le marché est divisé en kits, réactifs et instruments.

Kits et réactifs

Le segment des kits et réactifs a dominé le marché avec une part de 87,23 % en 2026, en raison de la dépendance des régions émergentes à l'égard des consommables en raison d'un remplacement plus lent des instruments. De plus, les kits et les réactifs dominent en raison de la fréquence élevée des tests dans les établissements de soins de santé. Les kits et les réactifs représentent la plus grande part de la taille du marché des tests radio-immunologiques. Ces consommables génèrent des flux de revenus récurrents, car les laboratoires ont besoin d'un réapprovisionnement continu pour les tests de routine.

La demande est étroitement liée aux volumes de tests en endocrinologie, en oncologie et dans les applications de recherche. La sensibilité et la stabilité des réactifs restent des différenciateurs clés. Les laboratoires donnent la priorité à la reproductibilité des tests, à l’intégrité des isotopes et à l’optimisation de la durée de conservation. Les fournisseurs qui se concentrent sur des contrôles d'étalonnage standardisés et des plages de référence validées renforcent la fidélisation des clients.

La croissance de ce segment reflète une demande clinique constante plutôt qu’une expansion rapide. Bien que le taux de croissance global du marché des tests radioimmunologiques soit modéré, la consommation récurrente de réactifs garantit une génération de revenus stable. L’expansion régionale des hôpitaux tertiaires et des laboratoires de référence contribue à une demande supplémentaire. La pression concurrentielle se concentre sur les prix et la conformité réglementaire. Les fabricants doivent maintenir un contrôle de qualité strict pour les processus de marquage radioactif. La fiabilité de la chaîne d’approvisionnement reste essentielle en raison des limites de demi-vie des isotopes.

Instruments

Le segment des instruments devrait croître à un TCAC de 2,1 % au cours de la période de prévision. Les instruments représentent une plus petite partie de la taille totale du marché des tests radio-immunologiques, mais jouent un rôle facilitateur essentiel. Ces systèmes prennent en charge la préparation, la détection et la mesure des rayonnements des échantillons. Les cycles d’investissement pour les instruments sont plus longs que pour les consommables. Les laboratoires achètent généralement des instruments dans le cadre de flux de travail de diagnostic intégrés. Les améliorations de l'automatisation réduisent la manipulation manuelle et améliorent la cohérence du débit. Les systèmes modernes intègrent des fonctionnalités de blindage et de sécurité conformes aux exigences réglementaires.

La demande d’instruments est influencée par les initiatives de modernisation des laboratoires. Les cycles de remplacement se produisent à mesure que les installations sont modernisées pour améliorer leur efficacité ou se conformer aux normes de radioprotection mises à jour. La capacité de diagnostic croissante des marchés émergents pourrait générer des ventes d'instruments supplémentaires. Bien que les instruments génèrent moins de revenus récurrents que les kits, leur base d’installation influence le comportement d’achat de consommables à long terme. Les fournisseurs disposant de plates-formes d'instruments établies obtiennent souvent des contrats de réactifs en cours.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Marché dominé par l'endocrinologie en raison de la prévalence croissante des troubles endocriniens

En fonction des applications, le marché est segmenté en endocrinologie, oncologie, cardiologie, maladies infectieuses, allergies et maladies auto-immunes, etc.

Endocrinologie

Le segment de l’endocrinologie a dominé le marché en 2026, stimulé par la prévalence croissante des troubles endocriniens parmi la population de patients mondiale et américaine. Le diabète est le trouble endocrinien le plus répandu dans le monde et aux États-Unis, suivi des troubles thyroïdiens et du syndrome métabolique. De plus, en 2026, le segment devrait représenter 44,23 % du marché.

- Par exemple, selon les statistiques de 2024 publiées par la Fédération internationale du diabète (FID), on estime que 589 millions d’adultes souffrent de diabète dans le monde, et ce chiffre devrait atteindre 853 millions de dollars d’ici 2050.

L'endocrinologie reste l'application dominante sur le marché des dosages radio-immunologiques. Les dosages hormonaux de l'hormone stimulant la thyroïde, du cortisol, de l'insuline et des hormones reproductives reposent sur une sensibilité analytique élevée. La validation clinique historique renforce l’utilisation continue. Les volumes de tests sont motivés par la prévalence croissante des troubles métaboliques et reproductifs. Les laboratoires de référence conservent souvent une capacité de dosage radio-immunologique pour les analytes à faible concentration. Cette application influence considérablement la concentration des parts de marché des tests radio-immunologiques.

Oncologie

Les applications en oncologie soutiennent une croissance constante du marché des tests radio-immunologiques, en particulier dans la quantification des marqueurs tumoraux. Certains marqueurs maintiennent des protocoles de dosage radio-immunologiques établis en raison de profils de sensibilité validés. La recherche pharmaceutique utilise également des tests liés à l'oncologie pour la surveillance des médicaments et les études de biomarqueurs. Bien qu’il existe des plateformes alternatives, les tests radio-immunologiques restent pertinents dans les laboratoires spécialisés nécessitant des mesures de précision.

Cardiologie

La cardiologie représente un segment plus petit mais stable. Certains biomarqueurs cardiaques utilisent historiquement des méthodologies de dosage radio-immunologique. Cependant, les plateformes chimioluminescentes automatisées dominent de plus en plus les diagnostics de routine en cardiologie. La demande de tests radioimmunologiques dans ce segment est concentrée dans les contextes de recherche et de référence plutôt que dans les tests hospitaliers à grand volume. La croissance reste limitée mais stable.

Maladies infectieuses

Les tests de maladies infectieuses ont un impact modeste sur la taille du marché des tests radioimmunologiques. La plupart des diagnostics de routine sont passés à des tests immunologiques non radioactifs. Néanmoins, certaines études basées sur la recherche sur les virus et les antigènes continuent de recourir aux dosages radio-immunologiques. La préférence des laboratoires dans ce segment dépend des exigences de sensibilité et de l’environnement réglementaire.

Allergies et maladies auto-immunes

Les tests d'allergie et auto-immuns maintiennent l'utilisation de tests radio-immunologiques sélectifs, en particulier pour la détection d'immunoglobulines spécifiques. La validation clinique et la sensibilité des tests répondent à une demande de niche. Les modèles d’adoption varient selon les régions. Sur les marchés avancés, les technologies alternatives dominent. Dans les régions en développement, les infrastructures existantes soutiennent l’utilisation continue des tests radio-immunologiques. Le segment des allergies et des maladies auto-immunes devrait prospérer avec un taux de croissance de 3,3 % sur la période de prévision.

Par utilisateur final

Un volume de tests plus élevé a stimulé l'adoption du test radio-immunologique dans les laboratoires de diagnostic clinique autonomes

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic clinique autonomes, laboratoires hospitaliers,pharmaceutiqueet les entreprises de biotechnologie, et autres.

Laboratoires de diagnostic clinique autonomes

Le segment des laboratoires de diagnostic clinique autonomes a dominé le marché en 2025, tiré par le nombre croissant de ces laboratoires, qui à son tour soutient le nombre croissant de procédures de diagnostic chez les patients. De plus, l’externalisation des services de diagnostic clinique par les hôpitaux publics vers des laboratoires cliniques autonomes est un facteur important contribuant au volume élevé de tests effectués dans ces contextes. En outre, le segment devrait détenir une part de 34,61 % en 2026.

Les laboratoires cliniques autonomes représentent une part substantielle du marché des tests radio-immunologiques. Ces établissements gèrent souvent des tests spécialisés référés par de petits hôpitaux. L'infrastructure centralisée prend en charge la conformité réglementaire et la gestion de la radioprotection. Les volumes élevés de tests en endocrinologie soutiennent une demande récurrente de réactifs. Les laboratoires donnent la priorité à la précision des tests et aux protocoles standardisés pour maintenir leur accréditation. Ce segment influence considérablement la stabilité globale de la part de marché des tests radio-immunologiques.

- Par exemple, selon les données publiées par l’American Clinical Laboratory Association en 2023, il existe environ 322 488 laboratoires cliniques aux États-Unis.

Laboratoires hospitaliers

Les laboratoires hospitaliers contribuent à une demande modérée. Les grands hôpitaux tertiaires peuvent maintenir une capacité de dosage radioimmunologique pour les tests endocriniens spécialisés. Cependant, de nombreux hôpitaux ont migré les diagnostics de routine vers des systèmes non radioactifs. L'adoption dépend des ressources institutionnelles et de la capacité de réglementation. La croissance des tests en milieu hospitalier reste limitée par rapport aux laboratoires de référence centralisés.

Entreprises pharmaceutiques et biotechnologiques

Les entreprises pharmaceutiques et biotechnologiques représentent un segment d’utilisateurs finaux important mais spécialisé. Les études de développement de médicaments nécessitent souvent une quantification sensible des hormones et des biomarqueurs. Le test radioimmunologique fournit des méthodologies validées pour l'évaluation pharmacocinétique. En outre, le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 3,2 % au cours de la période d’étude.

Aperçus régionaux

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Analyse du marché des tests radioimmunologiques en Amérique du Nord

North America Radioimmunoassay Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 66,3 millions de dollars, soit 30,37 % du marché mondial, et devrait atteindre 67,83 millions de dollars en 2026. Certains des principaux facteurs contribuant à la domination de la région comprennent la présence de grandes entreprises, telles que Revvity, Inc., MP Biomedicals et Danaher Corporation, en particulier aux États-Unis. Des réglementations gouvernementales favorables, une infrastructure de diagnostic bien établie et l’adoption de techniques de diagnostic technologiquement avancées alimente l’expansion du marché dans la région.

L’Amérique du Nord est leader sur le marché des tests radio-immunologiques grâce à une infrastructure de diagnostic établie et à des cadres de conformité réglementaires solides. La forte prévalence des troubles endocriniens soutient des volumes de tests soutenus. Les laboratoires de référence conservent des capacités d’analyse spécialisées malgré les technologies alternatives. L’activité de recherche pharmaceutique contribue en outre à la stabilité de la taille du marché des tests radioimmunologiques. Même si la croissance reste modérée, une demande constante préserve la part de marché régionale des tests radio-immunologiques.

Marché des tests radio-immunologiques aux États-Unis :

Les États-Unis représentent le plus grand contributeur au marché régional des tests radioimmunologiques. Des réseaux de laboratoires avancés et des pipelines de recherche pharmaceutique robustes soutiennent l’utilisation des tests. La surveillance réglementaire garantit des protocoles standardisés de manipulation des rayonnements. Bien que les plateformes chimiluminescentes dominent les tests de routine, les diagnostics endocriniens spécialisés préservent la croissance du marché des tests radio-immunologiques dans les laboratoires de référence et les instituts de recherche.

On estime que le marché américain atteindra 61,35 milliards de dollars d’ici 2026. La prévalence croissante des maladies chroniques et infectieuses aux États-Unis est l’un des facteurs à l’origine de la croissance du marché. Ceci, associé à la présence croissante d'une infrastructure de soins de santé bien établie, à un scénario de remboursement favorable pour les tests de diagnostic par radioimmunologie et à une sensibilisation accrue de la population de patients au diagnostic primaire, conduit à une plus grande adoption d'instruments et de tests avancés par les établissements de santé du pays.

Analyse du marché des tests radio-immunologiques en Europe

Le marché européen a généré 60,06 millions de dollars en 2025, ce qui représente 27,51 % du paysage du marché mondial, et devrait atteindre 61,73 millions de dollars en 2026. La croissance est attribuée à plusieurs facteurs, notamment des infrastructures de santé bien établies, l'augmentation des dépenses de santé et une prévalence croissante des troubles endocriniens chroniques, du cancer et d'autres maladies.

L’Europe maintient une croissance constante du marché des tests radio-immunologiques, tirée par des systèmes de santé matures et des instituts de recherche universitaires. Les tests endocrinologiques restent la principale application. Une conformité réglementaire stricte façonne les pratiques opérationnelles. La part de marché est concentrée parmi les fournisseurs de diagnostics établis dotés de solides réseaux de distribution. L’expansion reste progressive, reflétant une adoption équilibrée aux côtés d’alternatives de dosage immunologique non radioactives.

Marché allemand des tests radio-immunologiques :

L'Allemagne joue un rôle clé sur le marché européen des tests radio-immunologiques. Les laboratoires cliniques avancés et les centres de recherche pharmaceutique soutiennent l’utilisation continue des tests. Le respect des normes de radioprotection reste strict. La demande se concentre dans les applications endocriniennes et oncologiques. Tandis que les technologies alternatives gagnent du terrain, les protocoles d’essais radio-immunologiques validés conservent une pertinence clinique sélective, et le marché allemand devrait atteindre 13,16 milliards de dollars d’ici 2026.

Marché des tests radioimmunologiques au Royaume-Uni :

On estime que le marché britannique atteindra 8,80 milliards de dollars d’ici 2026. Le Royaume-Uni présente un marché des tests radio-immunologiques stable, soutenu par des réseaux de diagnostic centralisés. Les laboratoires de santé publique conservent une capacité d’analyse sélective pour les tests hormonaux spécialisés. Les institutions de recherche universitaire contribuent également à la demande du marché. La croissance reste limitée mais constante, reflétant une adoption clinique de niche plutôt qu'une large expansion du diagnostic.

Analyse du marché des tests radioimmunologiques en Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 26,53 % au marché mondial en 2025, avec une valorisation de 57,94 millions de dollars, et devrait atteindre 60,13 millions de dollars en 2026.

Le marché japonais devrait atteindre 12,69 milliards USD d'ici 2026, le marché chinois devrait atteindre 15,35 milliards USD d'ici 2026 et le marché indien devrait atteindre 11,75 milliards USD d'ici 2026. L'Asie-Pacifique affiche une croissance modérée du marché des tests radioimmunologiques soutenue par l'expansion des infrastructures de soins de santé tertiaires. La sensibilisation croissante aux troubles endocriniens stimule la demande de tests.

Les environnements réglementaires varient selon les pays, influençant les modèles d’adoption. La part de marché est fragmentée, les distributeurs locaux soutenant l'approvisionnement en réactifs. Un potentiel de croissance à long terme existe dans les économies émergentes et dans l’amélioration des capacités des laboratoires.

Marché japonais des tests radioimmunologiques :

Le marché japonais des tests radio-immunologiques bénéficie de normes de diagnostic avancées et d’une forte demande en matière de tests endocriniens. Les laboratoires mettent l'accent sur la précision et le respect des directives de radioprotection. L'activité de recherche pharmaceutique soutient l'utilisation des tests. La croissance reste stable, soutenue par des besoins cliniques spécialisés plutôt que par des cycles généralisés de remplacement des diagnostics.

Marché chinois des tests radioimmunologiques :

La Chine connaît une croissance progressive du marché des tests radio-immunologiques à mesure que les infrastructures de soins de santé se développent. Les hôpitaux tertiaires et les instituts de recherche maintiennent l’utilisation de tests sélectifs. La surveillance réglementaire continue d'évoluer, influençant les pratiques opérationnelles. La part de marché comprend les fournisseurs nationaux fournissant des réactifs rentables. L’expansion reste mesurée en raison de l’adoption croissante de technologies alternatives de dosage immunologique.

Analyse du marché des tests radioimmunologiques en Amérique latine

Le marché en Amérique latine a atteint 14,5 millions de dollars en 2025, soit 6,64 % du chiffre d'affaires total du marché, et devrait atteindre 15 millions de dollars en 2026. La population gériatrique croissante, ainsi que la prévalence croissante de plusieurs troubles, stimulent davantage l'utilisation dans ces régions. L’Amérique latine présente un marché des tests radio-immunologiques limité mais stable, piloté par des laboratoires de référence spécialisés. Les disparités en matière d’infrastructures influencent la répartition régionale de la demande. Les tests endocriniens restent la principale application. Les processus réglementaires varient, ce qui a un impact sur la manipulation des matières radioactives. Le potentiel de croissance dépend de la modernisation des laboratoires et des niveaux d’investissement dans les soins de santé.

Analyse du marché des tests radioimmunologiques au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 19,55 millions de dollars en 2025, soit 6,64 % du chiffre d’affaires mondial, et devrait atteindre 20,31 millions de dollars en 2026. La région du Moyen-Orient et de l’Afrique reflète une croissance modeste du marché des dosages radio-immunologiques soutenue par certains hôpitaux tertiaires et centres de recherche. L’infrastructure limitée et la complexité de la réglementation freinent une adoption plus large. La demande se concentre sur les diagnostics endocriniens spécialisés. L’expansion du marché dépend des investissements dans les soins de santé et de l’amélioration des capacités des laboratoires.

Paysage concurrentiel de l’industrie des radioimmunoessais :

Acteurs clés de l'industrie

Les principaux participants mettent l'accent sur leurs efforts de R&D pour maintenir leur domination

Le marché mondial est semi-consolidé. Quelques acteurs de premier plan, tels que Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes et DiaSorin S.p.A., détiennent une part majoritaire du marché mondial. L’attention croissante des entreprises aux activités de R&D visant à développer et à introduire des produits technologiquement avancés et des systèmes nouveaux est un facteur important qui contribue à la part croissante de ces entreprises.

Parmi les autres acteurs du marché figurent Danaher Corporation, Biosigma S.p.A., Tecan Group Ltd. et plusieurs petites entreprises. Ces acteurs se concentrent sur le lancement de nouveaux produits, l’expansion de leur présence géographique et l’établissement d’une forte présence de marque, renforçant ainsi la part de marché mondiale des tests radio-immunologiques.

L'industrie des tests radioimmunologiques est modérément consolidée et se caractérise par des fabricants de produits de diagnostic établis possédant une expertise technique de longue date en matière de marquage radioactif et de développement de tests. Le positionnement concurrentiel dépend de la qualité des réactifs, de la conformité réglementaire, de la puissance de la distribution et des relations avec les laboratoires plutôt que d'une rupture technologique rapide. L’innovation sur le marché des dosages radio-immunologiques est progressive plutôt que perturbatrice. Les entreprises investissent dans la compatibilité de l’automatisation, une stabilité isotopique améliorée et une sensibilité de détection améliorée. Ces améliorations renforcent l’efficacité opérationnelle sans modifier fondamentalement la méthodologie d’analyse.

Le marché est concentré parmi les fournisseurs proposant des portefeuilles de produits intégrés combinant des kits, des réactifs et des instruments compatibles. Les fournisseurs mettent l'accent sur les protocoles d'analyse validés et les systèmes d'étalonnage standardisés pour répondre aux exigences d'accréditation des laboratoires. Les ventes récurrentes de réactifs constituent la principale base de revenus, renforçant la fidélisation des clients.

La concurrence se concentre de plus en plus sur la rentabilité et la fiabilité de la chaîne d’approvisionnement. L’approvisionnement en radio-isotopes et la logistique du transport nécessitent une coordination solide. Les fabricants capables d’assurer la disponibilité d’isotopes stables bénéficient d’un avantage stratégique. L’assurance qualité reste essentielle, car la reproductibilité des tests a un impact direct sur la crédibilité clinique.

LISTE DES PRINCIPALES ENTREPRISES DE RADIOIMMUNOESSAIS PROFILÉES

- Revvity, Inc.(NOUS.)

- DIAsource (Belgique)

- MP Biomédical(NOUS.)

- Danaher Corporation (États-Unis)

- DiaSorin S.p.A. (Italie)

- Shenzhen New Industry Biomedical Engineering Co., Ltd. (Chine)

- Institut des Isotopes(Hongrie)

- Biosigma S.p.A. (Italie)

- Tecan Group SA (Suisse)

- Pékin Chemclin Biotech Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ARCHIMED Diagnostics a acquis ARK Diagnostics, un leader mondial dans la surveillance et la détection des maladies et des médicaments.

- Septembre 2025 :BioVendor Group, un innovateur européen leader dans le domaine immunodiagnosticet du diagnostic moléculaire, a annoncé une transformation stratégique de sa structure organisationnelle et une présentation unifiée sous la marque BioVendor Group. Elle est structurée en trois divisions stratégiques mondiales : Immunodiagnostics, Molecular Diagnostics et Radio-immunodiagnostics.

- Janvier 2025 :Medipan GmbH a annoncé une prolongation de la durée de conservation de ses kits de dosage radio-immunologique (RIA), en particulier les kits SELco TSH Rapid, SELco Tg 1-Step et SELco Calcitonin.

- Février 2025 :Euro Diagnostica : Élargissement des partenariats de distribution dans toute la région Asie-Pacifique : pour accroître la présence sur le marché régional des tests radioimmunologiques : mise en œuvre d'un soutien localisé à la conformité réglementaire et d'une logistique optimisée des réactifs.

- Avril 2025 :PerkinElmer : Capacités améliorées de la chaîne d'approvisionnement en isotopes : pour garantir une disponibilité constante des réactifs malgré les contraintes de transport : déploiement de systèmes avancés de surveillance de la chaîne du froid et de processus de production d'isotopes dont la qualité est contrôlée.

- Mars 2024 :Beckman Coulter Life Sciences : introduction d'un compteur gamma mis à jour pour améliorer la précision de la détection des rayonnements et l'efficacité du flux de travail du laboratoire, en intégrant la manipulation automatisée des échantillons et une technologie de protection améliorée.

- Juillet 2024 :DRG International : lancement de nouveaux kits de dosage radio-immunologique des hormones thyroïdiennes pour répondre à la demande croissante de diagnostic dans les troubles endocriniens, en utilisant des processus raffinés de marquage des traceurs et des paramètres de sensibilité de test améliorés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des dosages radioimmunologiques fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 2,61 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de produit, application, utilisateur final et région |

| Par type de produit |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 225,00 millions de dollars en 2026 et devrait atteindre 276,54 millions de dollars d'ici 2034.

En 2025, l’Amérique du Nord était évaluée à 66,3 millions de dollars.

Enregistrant un TCAC de 2,61%, le marché devrait afficher une croissance saine au cours de la période de prévision 2026-2034.

Par type de produit, le segment des kits et réactifs devrait dominer ce marché au cours de la période de prévision.

La prévalence croissante des troubles endocriniens et oncologiques est un facteur majeur de la croissance des marchés.

Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes et DiaSorin S.p.A. sont les principaux acteurs du marché.

L’Amérique du Nord détenait une part de marché dominante en 2025.

La décentralisation et l’adaptation technologique innovante transforment les plateformes de dosages radioimmunologiques.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés