Taille, part et analyse de l’industrie des logiciels de planification de radiologie, par type (autonome et intégré {intégré RIS, RIS + PACS intégré, DSE/DME intégré et autres}), par déploiement (sur site, basé sur le cloud et hybride), par flux de travail (prise de rendez-vous et gestion des créneaux horaires, prise de commande/référence, préparation et communication des patients, reprogrammation, annulation et gestion des listes d’attente, allocation des ressources et planification des modalités, et Autres), par application (TDM, IRM, échographie, rayons X, mammographie/imagerie mammaire et a

Taille du marché des logiciels de planification de radiologie et perspectives futures

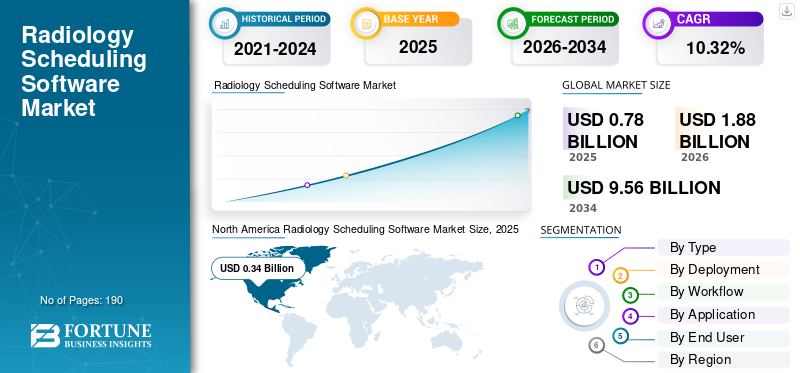

La taille du marché mondial des logiciels de planification de radiologie était évaluée à 0,78 milliard USD en 2025. Le marché devrait passer de 1,88 milliard USD en 2026 à 9,56 milliards USD d’ici 2034, avec un TCAC de 10,32 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de planification de radiologie avec une part de marché de 43,59 % en 2025.

Le marché mondial devrait connaître une croissance constante dans les années à venir. La croissance du marché est tirée par le volume croissant de procédures d’imagerie diagnostique et par le besoin croissant de gérer plus efficacement les rendez-vous des patients dans tous les contextes. Alors que les services de radiologie gèrent des charges de patients plus élevées, avec d'importantes pénuries de personnel, les prestataires de soins de santé adoptent des logiciels de planification pour optimiser leurs flux de travail et réduire les retards. Ces solutions contribuent à améliorer l’utilisation des scanners et à simplifier la coordination depuis la réservation jusqu’à la fin de l’examen. Le marché bénéficie également de l’évolution vers des systèmes d’information radiologiques intégrés, qui aident les prestataires à améliorer les résultats pour les patients.

De plus, les principales entreprises opérant sur le marché se concentrent de plus en plus sur le lancement de nouveaux produits pour capitaliser sur le potentiel de croissance du marché et sur l'intégration de capacités d'IA dans leurs solutions de planification.

- En février 2025, Koninklijke Philips N.V. a lancé un nouveau système basé sur l'IA, un logiciel intelligent et des services cloud d'imagerie conçus pour rationaliser les flux de travail de radiologie et améliorer l'efficacité opérationnelle. De tels développements indiquent que les fournisseurs investissent de plus en plus dans des plates-formes de radiologie axées sur le flux de travail, qui devraient soutenir une adoption plus large de solutions avancées de planification et de gestion du flux de travail sur le marché.

En outre, il existe quelques acteurs leaders dans le secteur des logiciels de planification de radiologie, tels que eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., Inc. et FUJIFILM Holdings Corporation. Cependant, ces entreprises se concentrent sur l’élargissement de leur offre et le renforcement de leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES LOGICIELS DE PLANIFICATION DE RADIOLOGIE

La demande croissante d’analyses de planification en temps réel et de gestion des capacités est considérée comme une tendance du marché

La tendance du marché mondial principalement observée est la demande croissante d’analyses de planification et de gestion des capacités en temps réel. Alors que les prestataires d'imagerie sont sous pression pour gérer des volumes d'analyses croissants, les services de radiologie utilisent des analyses en temps réel pour surveiller l'utilisation des rendez-vous, identifier les créneaux sous-utilisés, réduire les goulots d'étranglement de planification et équilibrer plus efficacement les charges de travail entre les modalités. Ces applications critiques améliorent le flux des patients, permettent un traitement plus rapide des examens et aident les prestataires à prendre régulièrement de meilleures décisions opérationnelles. En conséquence, les organismes de santé manifestent un plus grand intérêt pour les plateformes de planification avec des lancements de produits innovants et des avancées technologiques.

- Par exemple, en novembre 2025, GE HealthCare a lancé Imaging 360 optimisé par l'IA pour contribuer à améliorer l'efficacité opérationnelle en fournissant une vue unifiée pour rationaliser la gestion du parc de radiologie, optimiser l'affectation du personnel et améliorer la productivité. De tels développements devraient renforcer la demande sur le marché mondial des logiciels de planification de radiologie.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation des volumes d’imagerie diagnostique entraîne le besoin d’une planification efficace pour faciliter la croissance du marché

L’un des facteurs clés de la croissance du marché mondial des logiciels de planification de radiologie est l’augmentation des volumes d’imagerie diagnostique dans les hôpitaux, les centres de diagnostic et les établissements de soins ambulatoires. Alors que de plus en plus de patients demandent des examens d'IRM, de tomodensitométrie, de radiographie, d'échographie et d'autres examens d'imagerie, les services de radiologie subissent une pression accrue pour gérer davantage de rendez-vous sans créer de retards ou de confusion dans le flux de travail. Cela accroît le besoin de logiciels de planification capables d’organiser le flux des rendez-vous, de réduire les temps d’attente des patients et de favoriser une meilleure coordination au sein du personnel. En conséquence, les prestataires de services de santé adoptent des solutions de planification plus avancées pour gérer des volumes d’imagerie plus élevés de manière plus efficace et centrée sur le patient. Cette tendance encourage également les fournisseurs à renforcer les plates-formes d'imagerie axées sur les flux de travail et à se concentrer sur les lancements de produits innovants qui aident les fournisseurs à gérer plus efficacement la complexité opérationnelle croissante.

- En novembre 2025, FUJIFILM Healthcare Americas Corporation a annoncé le lancement de Synapse One, une solution complète d'imagerie et d'informatique d'entreprise conçue pour les centres d'imagerie ambulatoires en Amérique du Nord. La solution est conçue pour améliorer l'efficacité opérationnelle en fournissant un système unique pour gérer les systèmes d'information et les flux de travail d'imagerie. Un tel développement reflète l’importance des solutions rationalisées de planification et de gestion des flux de travail sur le marché.

RESTRICTIONS DU MARCHÉ

Complexité de l'intégration avec les systèmes RIS, PACS, DSE et de facturation pour limiter la croissance du marché

Le marché mondial est confronté à une contrainte majeure sous la forme de la complexité de l'intégration avec RIS, PACS,DSEet les systèmes de facturation. La plupart des logiciels de planification de radiologie ne fonctionnent pas de manière isolée et doivent échanger des données sur les patients, les commandes, l'imagerie, les rapports et les paiements sur plusieurs plateformes hospitalières. Lorsque ces systèmes ne sont pas bien connectés, les prestataires sont confrontés à des retards de mise en œuvre, à des perturbations du flux de travail et à un risque plus élevé d'erreurs de planification. Cela augmente le temps et les coûts de déploiement et ralentit l’adoption par les hôpitaux et les centres d’imagerie. De tels défis d’intégration peuvent réduire la confiance des acheteurs et freiner davantage la croissance du marché.

- En juin 2025, la Société de radiologie d'Amérique du Nord a publié un article intitulé « L'intégration des outils d'imagerie aide l'IA en radiologie à fournir une valeur réelle » qui souligne que l'interopérabilité reste une exigence essentielle mais souvent négligée pour que les outils d'imagerie fournissent de la valeur, démontrant qu'une mauvaise connectivité du système continue d'être un obstacle pratique à l'adoption de logiciels de flux de travail en radiologie.

OPPORTUNITÉS DE MARCHÉ

L'automatisation du flux de travail dans les opérations frontales de radiologie soutient l'expansion du marché

L’automatisation des flux de travail dans les opérations frontales crée une forte opportunité de croissance pour le marché. Diverses applications telles que l'accueil des patients, la prise de rendez-vous, la gestion des commandes, la vérification de l'assurance et la coordination avant les examens peuvent être automatisées, réduisant ainsi les retards, les doubles emplois et la charge administrative plus élevée. Cela crée de nouvelles opportunités de croissance pour les fournisseurs qui peuvent connecter la planification frontale à des systèmes de flux de travail radiologiques plus larges. Les prestataires souhaitent de plus en plus un processus plus fluide depuis l’accès des patients jusqu’à la fin de l’examen. Soulignant le potentiel de croissance, les principaux acteurs opérationnels du marché se concentrent sur les avancées technologiques et le lancement de nouveaux produits pour capitaliser sur la croissance.

- En janvier 2026, medQ a annoncé des améliorations basées sur l'IA et l'automatisation tout au long du parcours du patient en radiologie, de l'accès et de l'admission des patients aux rapports, au suivi et aux analyses des radiologues. Ces améliorations ont été conçues pour réduire le fardeau administratif, améliorer les délais d’exécution et améliorer l’expérience des patients et des prestataires.

LES DÉFIS DU MARCHÉ

La pénurie de main-d’œuvre en radiologie et l’épuisement professionnel limitant l’efficacité opérationnelle posent un défi pour la croissance du marché

Le marché mondial est confronté à un défi notable de pénurie de main-d’œuvre et d’épuisement professionnel dans les services de radiologie. De nombreux hôpitaux et centres de diagnostic ont du mal à gérer les rendez-vous avec un nombre limité de radiologues, de technologues et de personnel de soutien. Un tel facteur crée des charges de travail plus lourdes, des retards de planification plus longs et une pression croissante sur les équipes existantes, conduisant à un épuisement rapide. Ces facteurs peuvent réduire la capacité des prestataires à adopter et à optimiser efficacement de nouveaux systèmes de planification.

- En octobre 2024, la RSNA a publié un article rapportant que le taux de vacance de postes de technologue en radiologie était passé à 18,1 %, contre 6,2 % trois ans plus tôt, et notait que la pénurie affectait les temps d'attente des patients pour la planification et l'imagerie. De tels facteurs perturbent les opérations de radiologie et constituent un défi pour l’utilisation efficace des logiciels de planification de radiologie.

Analyse de segmentation

Par type

Préférence croissante pour les solutions intégrées pour mener la croissance segmentaire

En fonction du type, le marché est classé en autonome et intégré.

Parmi ceux-ci, le segment intégré représentait la plus grande part de marché des logiciels de planification de radiologie. Le segment intégré a dominé le marché en raison de la préférence croissante des prestataires de radiologie. Ce logiciel fonctionne dans le cadre d'un environnement plus large de RIS, PACS, DSE et flux de travail. Lorsque la planification est intégrée à la prise de commandes, aux rapports, aux données d'imagerie et à la communication avec les patients, les prestataires peuvent réduire le travail en double, améliorer la coordination et gérer plus efficacement le flux des patients tout au long du parcours d'imagerie. Cela rend les plates-formes intégrées plus utiles pour les hôpitaux et les réseaux d'imagerie qui souhaitent un système connecté plutôt que plusieurs applications déconnectées. En outre, ils représentent une part des revenus, encourageant les acteurs clés à investir dans le développement de solutions logicielles et le lancement de nouveaux produits pour monétiser leur croissance.

- Par exemple, en mai 2025, GE HealthCare a lancé une solution d'imagerie d'entreprise, comprenant True PACS et Centricity PACS intégrés à Pace and Balance et Datalogue, pour contribuer à améliorer le flux de travail et la productivité. De tels développements soutiennent la domination du segment intégré sur le marché. De tels développements devraient stimuler la croissance du segment.

Le segment autonome devrait observer une croissance à un TCAC de 7,19 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Réduction des coûts et des retards de flux de travail grâce aux déploiements sur site pour mener la croissance segmentaire

En fonction du déploiement, le marché est segmenté en sur site, basé sur le cloud et hybride.

En 2025, le segment sur site dominait le marché. La domination du segment est attribuée à son potentiel à réduire les retards de flux de travail et la réduction des coûts. Les fournisseurs d’imagerie diagnostique s’appuient toujours sur des systèmes informatiques de radiologie déployés localement pour maintenir un contrôle plus fort sur les données, la sécurité, la personnalisation du système et l’intégration avec les infrastructures RIS, PACS, DSE et de facturation existantes. Ainsi, les fournisseurs préfèrent souvent le déploiement sur site pour réduire la dépendance aux environnements d’hébergement externes et pour un meilleur alignement avec l’architecture informatique de l’hôpital.

- Par exemple, en mai 2025, Radiology Business a publié un article rapportant que le service de radiologie avait exploré l'utilisation d'un système sur site.intelligence artificiellesolution offrant le potentiel de réduire les coûts et de simplifier les flux de travail.

Le segment basé sur le cloud devrait croître à un TCAC de 18,96 % au cours de la période de prévision du marché mondial.

Par flux de travail

Adoption croissante de l'application de base de prise de rendez-vous et de gestion des créneaux horaires pour stimuler la croissance du segment

Sur la base du flux de travail, le marché est segmenté en prise de rendez-vous et gestion des créneaux horaires, prise de commandes/références, préparation et communication des patients, reprogrammation, annulation et gestion des listes d'attente, allocation des ressources et planification des modalités, etc.

En 2025, le segment de la prise de rendez-vous et de la gestion des créneaux représentait la part dominante du marché. Cette part est attribuée à la fonction la plus fréquente de l'application dans les opérations de planification de radiologie. Chaque examen d'imagerie commence par la création d'un rendez-vous, l'attribution de créneaux horaires et l'adaptation du patient aux bonnes modalités, au bon emplacement et aux bonnes exigences de préparation. À mesure que les prestataires d'imagerie gèrent des volumes croissants de patients, ces tâches deviennent plus critiques, car une mauvaise gestion des créneaux horaires peut entraîner des scanners inactifs, des surréservations, des retards et l'insatisfaction des patients. Cela augmente la demande de logiciels capables d'automatiser la réservation, d'améliorer la visibilité des créneaux horaires et de rendre la planification plus rapide et plus précise. En conséquence, la prise de rendez-vous et la gestion des créneaux restent les principaux domaines de flux de travail dans lesquels la plupart des prestataires constatent une valeur opérationnelle immédiate, incitant les acteurs clés à participer à des collaborations et des partenariats stratégiques.

- Par exemple, en février 2025, Intelerad a collaboré avec Strategic Radiology pour étendre les cabinets privés qu’elle dessert et a souligné son impact sur la communauté de la radiologie.

En outre, le segment des prises de commandes/références devrait croître à un TCAC de 10,59 % au cours de la période d’étude.

Par candidature

Augmenter les volumes de dépistage pour stimuler la demande pour le segment CT

En fonction des applications, le marché est segmenté en CT, IRM, échographie, radiographie, mammographie/imagerie mammaire, et d'autres.

Sur la base de l’application, CT représentait la plus grande part du marché mondial au cours de la période de prévision. Le segment domine car il est le plus largement utilisé dans les modalités d’imagerie dans les contextes d’urgence, hospitaliers et ambulatoires, ce qui crée un volume élevé de rendez-vous qui doivent être gérés efficacement. Cela rend la planification particulièrement importante dans les flux de travail CT, où des délais d'exécution plus rapides et un débit plus élevé affectent directement l'efficacité opérationnelle et la réalisation de revenus. En raison de ces facteurs, les fournisseurs continuent d’investir dans des solutions permettant de gérer plus facilement de gros volumes d’analyse.

- Par exemple, en novembre 2025, Koninklijke Philips N.V. a lancé Verida, un scanner spectral basé sur un détecteur et entièrement alimenté par l'IA. Le système a été conçu pour les environnements à forte demande afin de rationaliser les flux de travail, de réduire les analyses répétées et de prendre en charge les résultats opérationnels. De tels développements soutiennent la domination du segment CT sur le marché par application.

En outre, le segment de la mammographie/imagerie mammaire devrait croître à un TCAC de 11,02 % au cours de la période d’étude.

Par utilisateur final

Demande croissante dans les hôpitaux en raison de volumes importants de patients pour mener la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, centres d’imagerie diagnostique, centres d’imagerie ambulatoire et autres.

En ce qui concerne l'utilisateur final, on estime que le segment des hôpitaux a dominé le marché, car les hôpitaux gèrent des volumes d'imagerie élevés dans plusieurs modalités et départements, ce qui rend la coordination des plannings plus complexe et plus critique. Contrairement aux centres plus petits, les hôpitaux doivent gérer la demande d’imagerie pour les patients hospitalisés, ambulatoires, d’urgence et de référence au sein d’un seul environnement opérationnel. Cela augmente le besoin de logiciels de planification capables de prendre en charge un débit élevé, une visibilité des ressources et une coordination entre les équipes et les sites de radiologie. Les hôpitaux ont également tendance à investir davantage dans des plateformes de flux de travail d’imagerie connectées dans le cadre de programmes plus larges de modernisation numérique.

- Par exemple, en décembre 2025, GE HealthCare a annoncé de nouvelles améliorations de l'IA pour Imaging 360, sa solution opérationnelle basée sur le cloud pour les services de radiologie, afin de contribuer à améliorer l'efficacité en automatisant l'analyse et en faisant apparaître des informations exploitables. Cela reflète la forte demande des services de radiologie des hôpitaux pour des outils capables d'améliorer le contrôle opérationnel et les performances du flux de travail, soutenant ainsi la domination des hôpitaux en tant que principal segment d'utilisateurs finaux.

Le segment des centres d’imagerie diagnostique devrait croître à un TCAC de 11,72 % au cours de la période d’étude.

Perspectives régionales du marché des logiciels de planification de radiologie

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Radiology Scheduling Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,30 milliard USD et a maintenu sa position de leader en 2025 avec 0,34 milliard USD. Le marché est en croissance en Amérique du Nord, car la région dispose de volumes d’imagerie élevés et d’une vaste base d’imagerie ambulatoire. La région connaît également une adoption plus rapide des plates-formes intégrées de flux de travail d’imagerie basées sur le cloud.

Marché américain des logiciels de planification de radiologie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,35 milliard de dollars en 2026, soit environ 40,65 % de la part mondiale.

Europe

L'Europe devrait connaître une croissance de 9,19 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,23 milliard de dollars d'ici 2026. La région connaît une croissance alors que les établissements de santé adoptent de plus en plus l'informatique de radiologie basée sur le cloud et les outils de flux de travail basés sur l'IA pour améliorer l'efficacité et gérer la pression sur la main-d'œuvre. Ces développements créent une demande plus forte pour des logiciels de planification capables de prendre en charge un flux de patients plus fluide.

Marché britannique des logiciels de planification de radiologie

Le marché britannique est estimé à environ 0,05 milliard de dollars en 2026, ce qui représente environ 5,86 % du marché mondial.

Marché allemand des logiciels de planification de radiologie

Le marché allemand devrait atteindre environ 0,06 milliard de dollars en 2026, soit environ 6,71 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,19 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. L'infrastructure de diagnostic se développe, l'adoption des soins de santé numériques s'améliore et les prestataires investissent davantage dans la modernisation des flux de travail d'imagerie dans la région. Ces facteurs soutiennent collectivement la croissance des solutions de planification de radiologie.

Marché japonais des logiciels de planification de radiologie

Le marché japonais en 2026 est estimé à environ 0,04 milliard de dollars, soit environ 4,78 % du marché mondial.

Marché chinois des logiciels de planification de radiologie

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,06 milliard de dollars en 2026, soit environ 7,26 % des ventes mondiales.

Marché indien des logiciels de planification de radiologie

La taille du marché indien en 2026 est estimée à environ 0,02 milliard de dollars, ce qui représente environ 1,81 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché d'Amérique latine devrait atteindre une valorisation de 0,03 milliard de dollars en 2026. Le marché est en croissance en Amérique latine, car les hôpitaux privés et les fournisseurs d'imagerie modernisent leurs infrastructures d'imagerie et adoptent des plateformes d'imagerie d'entreprise basées sur le cloud pour améliorer l'efficacité des flux de travail. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,01 milliard de dollars en 2026.

Marché des logiciels de planification de radiologie en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,004 milliard de dollars d'ici 2026, ce qui représente environ 0,42 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaborations stratégiques entre acteurs clés pour propulser les progrès du marché

Le marché mondial est dominé par quelques acteurs clés, notamment eRAD, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation, RamSoft Inc. et Magentus, qui détiennent tous une présence considérable sur le marché. Des facteurs tels que les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques continus et les engagements financiers croissants au sein de l'industrie contribuent à l'expansion de leur part de marché.

- Par exemple, en novembre 2025, FUJIFILM Healthcare Americas Corporation a lancé Synapse One, une solution de flux de travail conçue pour les besoins uniques d'imagerie ambulatoire, en Amérique du Nord. La solution d'imagerie permettait un portail d'engagement des patients, une planification automatique des examens, un RIS (système d'information radiologique), une capacité de planification avancée, des options RCM, un PACS (système d'archivage et de communication d'images), un système avancé d'archivage et de communication d'images.Imagerie 3D, un portail pour médecins, et bien plus encore, le tout au sein de la plateforme Synapse dans le cloud sécurisé Amazon Web Services (AWS). De tels développements soutiennent l’expansion du marché mondial.

Parmi les autres acteurs mondiaux du marché figurent AbbaDox, Swearingen Software et SolumedRis. Ces organisations devraient se concentrer sur l’amélioration de leurs capacités technologiques, la formation d’alliances stratégiques et le lancement de nouvelles offres pour renforcer leur position concurrentielle au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE LOGICIELS DE PLANIFICATION DE RADIOLOGIE PROFILÉES

- eRAD(NOUS.)

- MedInformatix, Inc.(NOUS.)

- Koninklijke Philips N.V.,(Pays-Bas)

- FUJIFILM Holdings Corporation (Japon)

- RamSoft Inc. (Canada)

- Magentus (Australie)

- AbbaDox (États-Unis)

- Logiciel Swearingen (États-Unis)

- SolumedRis (Afrique du Sud)

- Soliton IT Ltd (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :GE HealthCare a annoncé les dernières avancées d'Imaging 360 avec intégration de l'intelligence artificielle (IA) conçues pour aider à améliorer l'efficacité du service de radiologie. Les découvertes basées sur l'IA aident à équilibrer l'utilisation des appareils, à optimiser les plages horaires et à identifier les opportunités de standardisation des protocoles, le tout dans le but de redonner du temps et de l'énergie aux prestataires de soins de santé afin qu'ils puissent fournir des soins optimaux à davantage de patients disposant des ressources existantes.

- Mai 2025 :Intelerad, leader des solutions logicielles d'imagerie médicale, s'est associé à RADPAIR, leader dansIA générativedes solutions de radiologie adaptées, pour offrir une expérience améliorée de reporting radiologique. Ce partenariat combine les capacités d'orchestration des flux de travail d'Intelerad avec la technologie d'IA agentique de RADPAIR, permettant aux radiologues de travailler plus efficacement en automatisant des parties entières des flux de travail de reporting.

- Mars 2025 :ai s'est associé à RamSoft, un fournisseur mondial de solutions d'imagerie et RIS/PACS basées sur le cloud. Le partenariat intègre et propose EmpowerSuite de NewVue.ai, y compris la liste de travail intelligente et le cockpit de radiologue, à ses clients PowerServer et OmegaAI RIS/PACS, les aidant à rationaliser davantage les flux de travail, à améliorer l'efficacité et à moderniser leurs opérations de radiologie.

- Juillet 2024 :AbbaDox s'est associé à Merge Healthcare Solutions pour proposer une suite améliorée de solutions de flux de travail en radiologie, notamment Merge RIS et Merge Document Management.

- Avril 2024 :AbbaDox a collaboré avec Radiology Imaging Associates pour transformer le paysage opérationnel et des soins aux patients en Floride et dans les îles Vierges américaines. La collaboration a élevé le niveau de soins et l’efficacité opérationnelle sur 17 sites, traitant plus de 600 000 études annuelles.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des logiciels de planification de radiologie fournit une analyse complète de la taille et des prévisions du marché pour tous les principaux segments couverts dans l’étude. Il comprend des informations détaillées sur la dynamique clé du marché, les moteurs de croissance, les contraintes, les défis et les opportunités émergentes qui devraient influencer l’expansion du marché au cours de la période de prévision. Le rapport présente également des informations sur les tendances importantes du secteur telles que le déploiement basé sur le cloud, l'automatisation des flux de travail, l'intégration avec les systèmes RIS, PACS et DSE, ainsi que l'utilisation croissante d'outils numériques de communication avec les patients. En outre, il couvre les développements majeurs, notamment les lancements de produits, les partenariats, les fusions et acquisitions, ainsi que d'autres activités stratégiques façonnant l'environnement concurrentiel. En outre, le rapport propose un paysage concurrentiel détaillé avec une analyse des parts de marché et des profils des principales entreprises opérant sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,32 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, déploiement, flux de travail, application, utilisateur final et région |

| Par type |

|

| Par Déploiement |

|

| Par Workflow |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 0,78 milliard de dollars en 2025 et devrait atteindre 9,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,34 milliard de dollars.

Le marché devrait croître à un TCAC de 10,32 % au cours de la période de prévision.

Le segment intégré devrait dominer le marché par type.

Les volumes croissants d’imagerie diagnostique nécessitent une planification efficace et une croissance du marché.

eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation et iCAD, Inc sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés