Taille du marché, part et analyse de l’industrie des satellites de télédétection, par orbite (LEO, MEO, GEO et autres), par application (gestion des catastrophes, prévisions météorologiques, océanographie, écologie et autres), par utilisateur final (civil, militaire et gouvernement), par charge utile (moins de 500 kg, 500 kg à 1 000 kg et plus de 1 000 kg) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

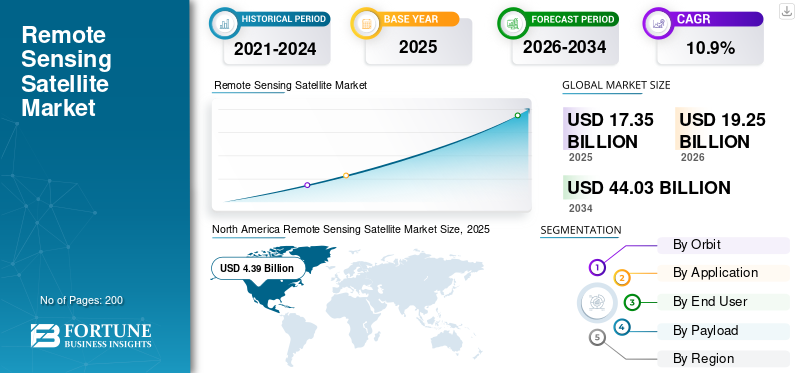

La taille du marché mondial des satellites de télédétection s’élève à 17,35 milliards USD en 2025 et devrait passer de 19,25 milliards USD en 2026 à 44,03 milliards USD d’ici 2034, avec un TCAC de 10,90 % sur la période de prévision. L’Amérique du Nord a dominé le marché des satellites de télédétection avec une part de marché de 25,31 % en 2025.

La télédétection est l'acquisition de données à distance. Les satellites de télédétection sont utilisés pour diverses applications dans de nombreux secteurs tels que civil, militaire et gouvernemental. Leur capacité à fournir à l’utilisateur une meilleure connaissance de la situation les rend d’une importance capitale lors de missions où le renseignement et la surveillance sur le terrain manquent. Ces satellites sont utilisés dans l’agriculture, l’armée, la prévision météorologique, l’observation du climat et bien d’autres industries.

Un satellite de télédétection capture des informations sur la surface de la Terre à l'aide de divers capteurs et instruments situés à une distance considérable. Ces satellites disposent de capteurs spécialisés capables de détecter et de mesurer le rayonnement électromagnétique dans différentes longueurs d'onde. Ces capteurs comprennent des caméras optiques, des capteurs multispectraux et hyperspectraux, des capteurs thermiques,LiDARsystèmes, et autres. De plus, ces satellites sont placés sur des orbites spécifiques autour de la Terre pour offrir une couverture et des capacités de collecte de données optimales. Les technologies de télédétection continuent d'évoluer et les satellites avancés sont conçus avec des capacités améliorées et des résolutions spatiales et spectrales plus élevées pour améliorer la collecte de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des satellites de télédétection PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 17,35 milliards de dollars

- Taille du marché en 2026 : 19,25 milliards de dollars

- Taille du marché prévue pour 2034 : 44,03 milliards de dollars

- TCAC : 10,90 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des satellites de télédétection avec une part de 25,31 % en 2025.

- Le segment LEO a dominé le marché.

- Le segment de la gestion des catastrophes devrait détenir la plus grande part de marché.

Amérique du Nord

Il a généré 4,39 milliards de dollars en 2025 et devrait atteindre 4,87 milliards de dollars en 2026, grâce à la demande de satellites militaires.

Europe

La croissance est tirée par une demande croissante de technologies satellitaires avancées et par de fortes activités de R&D.

Asie-Pacifique

Le pays devrait enregistrer la croissance la plus élevée, soutenue par une demande croissante dans les domaines de l’agriculture, des mines, de la foresterie et de l’énergie.

NOUS.

Le marché est tiré par de solides programmes de satellites militaires et des technologies spatiales avancées.

Japon

Le marché est stimulé par les investissements croissants dans l’observation de la Terre, la gestion des catastrophes et les technologies satellitaires avancées.

En savoir plus

Tendances du marché des satellites de télédétection

Adoption de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) pour une plus grande précision afin de transformer les perspectives du marché

Les organisations spatiales du monde entier travaillent à l'intégration des dernières technologies, telles que l'intelligence artificielle (IA) etApprentissage automatique (ML), avec des ordinateurs satellites embarqués. Cela donnera au satellite une meilleure puissance pour analyser les données brutes à bord et filtrer les données nécessaires à transmettre à l'utilisateur. Cela aidera de nombreux secteurs, tels que la prévision des rendements des cultures, la surveillance des changements climatiques, le suivi des populations d'animaux sauvages, la cartographie et d'autres processus qui auparavant étaient effectués manuellement.

L'IA et le ML combinent la programmation traditionnelle avec des techniques d'automatisation, éliminant ainsi le besoin de reconfigurer manuellement les algorithmes. En septembre 2020, l'Agence spatiale européenne a lancé SAT-1, un satellite d'observation de la Terre. L'algorithme d'IA intégré filtrera les images imparfaites et ne renverra que les données utilisables à la station au sol terrestre.

En avril 2023, le satellite chinois Keimyungsong-1 a été contrôlé sans intervention humaine par une IA au sol, qui a sélectionné plusieurs emplacements sur Terre et leur a demandé de l'examiner de plus près. AI contrôlait totalement le satellite chinois pour observer temporairement les capacités du satellite expérimental de télédétection. Cela a permis au satellite de survoler l’Inde et le Japon.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des satellites de télédétection

Modernisation de la surveillance agricole pour stimuler le marché des satellites de télédétection

Le secteur agricole se développe à un rythme rapide. Les techniques modernes visant à améliorer le rendement des cultures diffèrent considérablement des méthodes agricoles conventionnelles. La télédétection s'est avérée extrêmement utile dans l'industrie. Pour augmenter le développement des cultures et augmenter le rendement des cultures, les agriculteurs utilisent les données collectées par les satellites pour soutenir une culture de précision. Diverses applications agricoles des technologies de télédétection, telles que l'évaluation de la santé des cultures, la détection de l'inefficacité de l'irrigation et la détermination de la hauteur des cultures, sont réalisées au moyen de capteurs optiques, LiDAR, thermiques et de nombreux autres capteurs.

NASA Harvest est le programme de sécurité alimentaire et agricole de l'agence. Leur mission est d'adopter et de permettre aux organisations du monde entier d'observer la Terre par satellite au profit de la sécurité alimentaire et de l'agriculture dans le monde entier. En mars 2023, la Direction générale de la recherche sur les ressources et de la télédétection (DRSRS) et l'entreprise de technologie agricole Agr-vision ont développé conjointement un satellite numérique etIntelligence artificielle (IA)programme de surveillance des cultures et de prévision des rendements à travers le Kenya. En octobre 2022, HDFC ERGO a annoncé le lancement d’une assurance rendement des récoltes améliorée par la technologie pour les agriculteurs. Il utilise un index satellitaire pour fournir une couverture locale au niveau de l'exploitation agricole. Basé sur des données satellitaires, il fournira une couverture complète de l’ensemble du cycle de vie des cultures, de la graine à la récolte.

La demande croissante de télédétection dans l’armée pour une meilleure connaissance de la situation stimulera la croissance du marché

Face aux conflits territoriaux croissants, divers pays s'efforcent d'investir davantage dans les technologies de surveillance pour assurer la sécurité de la nation. Les satellites se sont révélés être un facteur essentiel pour déterminer l’issue d’une guerre. Les satellites d’observation de la Terre permettent aux armées d’avoir une meilleure connaissance de la situation. En exploitant les données de télédétection, le personnel militaire peut obtenir des informations précieuses sur l’analyse du terrain, les conditions météorologiques et les infrastructures.

En outre, la demande de télédétection dans l’armée est principalement motivée par le besoin de capacités avancées de renseignement, de surveillance et de reconnaissance (ISR). De tels facteurs contribueront à la croissance du marché mondial des satellites de télédétection au cours de la période d’étude. En janvier 2023, le gouvernement polonais a signé un contrat de cinq ans avec la France pour l'achat de deux satellites d'observation militaires à Airbus. Avec une précision de 30 centimètres, le nouveau satellite devrait renforcer les capacités de reconnaissance de l'armée polonaise pour détecter d'éventuelles menaces militaires et civiles.

FACTEURS DE RETENUE

L’augmentation de la densité des satellites sur les orbites inférieures pourrait ralentir la croissance du marché

La plupart des satellites de communication et d’observation de la Terre sont déployés en orbite terrestre basse (LEO). Ces dernières années, cela a amené l’orbite à un point de saturation avec plusieurs satellites opérant en LEO. La plupart d’entre eux sont des projets pluriannuels et poursuivent leur trajectoire pendant plusieurs années. Même après avoir été non opérationnels, bon nombre de ces corps restent en orbite pendant plus de 20 ans et, au fil du temps, entrent en collision avec d’autres débris spatiaux pour créer un nuage de débris beaucoup plus important. Ce phénomène contribue au développement du syndrome de Kessler, une théorie selon laquelle l'orbite terrestre pourrait un jour devenir fortement sursaturée de débris spatiaux, ne laissant aucune place à d'autres missions spatiales.

En février 2023, l’US Space Force a annoncé qu’un satellite russe COSMOS 2499 s’était désintégré dans l’espace, créant un dangereux nuage de débris dans l’espace. On estime que les débris pourraient rester en orbite pendant plus de 100 ans avant de rentrer dans l'atmosphère terrestre et de brûler.

En juin 2021, la NASA et l'Agence spatiale canadienne ont découvert des débris frappant la Station spatiale internationale, endommageant le bras robotique du laboratoire en orbite. Un trou a été découvert dans le bouclier thermique du bras lors d'une inspection de routine, mais l'appendice robotique de 60 pieds de long reste fonctionnel.

Analyse de segmentation

Par analyse d’orbite

Le segment LEO dominera le marché en raison de l'augmentation des missions satellites sur l'orbite LEO

Basé sur l’orbite, le marché est divisé en LEO, MEO, GEO et autres. Le segment de l’orbite terrestre inférieure (LEO) domine le marché et devrait connaître la croissance la plus rapide au cours de la période de prévision. La facilité d'accès d'un satellite à l'équipage et pour la maintenance est davantage en LEO. La proximité de ces satellites avec les stations au sol leur permet également de communiquer avec un délai minimal. Les satellites LEO peuvent couvrir presque toute la surface de la Terre lorsqu’ils tournent autour de la Terre.

Le segment de l’orbite terrestre géostationnaire (GEO) devrait connaître une croissance significative au cours de la période de prévision. Les satellites de télédétection GEO tournent à des altitudes plus élevées, correspondant à la vitesse de la Terre, et aident à surveiller les changements météorologiques sur une zone spécifique à de brefs intervalles.

Par analyse d'application

La gestion des catastrophes dominera le marché grâce aux applications de télédétection dans les opérations humanitaires

En fonction des applications, le marché est divisé en gestion des catastrophes, prévisions météorologiques, océanographie, écologie et autres. Le segment de la gestion des catastrophes devrait dominer la part de marché au cours de la période de prévision. Le segment devrait également connaître le TCAC à la croissance la plus rapide au cours de la période d’étude. La croissance du segment est due à l'utilisation intensive des satellites de télédétection lors des opérations humanitaires, car les satellites peuvent détecter les victimes touchées grâce à leurs images et transmettre leur position à la station au sol pour envoyer de l'aide. En juin 2023, le cyclone Biparjoy a touché terre à Naliya, en Inde. Grâce aux satellites ISRO INSAT-3D et INSAT-3DR, des prévisions précises sur Biparjoy ont été rendues possibles, permettant à plus de 100 000 personnes d'évacuer à temps et en toute sécurité.

Le segment des prévisions météorologiques devrait connaître une croissance significative en raison de la demande croissante. La télédétection utilisée pour la détection météorologique ou les applications météorologiques surveille principalement la météo et le climat de la Terre. De nombreuses industries, comme celleindustrie des fruits de mer, l’agriculture, la construction et bien d’autres encore dépendent des conditions météorologiques pour fonctionner.

Par analyse de l'utilisateur final

Le segment militaire dominera la part de marché en raison des progrès des capacités militaires

En fonction de l'utilisateur final, le marché est divisé en trois catégories : civil, militaire et gouvernemental. Le segment militaire devrait dominer le marché au cours de la période de prévision. Les tensions géopolitiques croissantes et les conflits territoriaux croissants poussent les pays à investir davantage dans le développement de systèmes satellitaires technologiquement avancés pour des applications militaires. Les satellites de télédétection offrent des capacités ISR améliorées. Les données spatiales, telles que l'analyse du terrain, l'altitude et la navigation, sont utiles. En août 2022, un lanceur russe transportant un satellite iranien s’est lancé avec succès dans l’espace. Le satellite nommé « Khayyam » a été lancé depuis le cosmodrome de Baïkonour par une fusée russe Soyouz.

Le segment civil devrait être le segment qui connaît la croissance la plus rapide en termes de TCAC au cours de la période de prévision. La modernisation des industries traditionnelles telles que l’agriculture et l’utilisation croissante de la télédétection pour suivre les changements climatiques favorisent la croissance du marché.

Par analyse de charge utile

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des poids supérieurs à 1 000 kg sera en tête en raison de la demande croissante de satellites militaires

En fonction de la charge utile, le marché est divisé en moins de 500 kg, 500 kg à 1 000 kg et au-dessus de 1 000 kg. Le segment de plus de 1 000 kg devrait détenir la part de marché la plus élevée des satellites de télédétection en raison de la demande croissante de satellites militaires lourds. Les satellites militaires sont construits pour répondre aux divers besoins de l’armée, de la marine et de l’air. Ces satellites peuvent améliorer les images ISR à plus haute résolution et avoir une durée de vie plus longue.

- Le segment de 500 kg à 1 000 kg devrait dominer le marché avec une part de 11,08 % en 2026.

Le segment des produits de moins de 500 kg devrait connaître la croissance la plus rapide au cours de la période de prévision. La demande croissante de CubeSats et de NanoSats pour la télédétection dans des secteurs tels que le pétrole et l’énergie, l’agriculture et autres, devrait stimuler ce segment.

ANALYSE RÉGIONALE

Le marché mondial, en fonction des régions, est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Amérique du Nord

North America Remote Sensing Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Norddominé le marché avec une valorisation de l'USD4.39milliards en 2025 et USD4,87milliards en 2026.La croissance du marché dans cette région est due à la demande croissante de satellites militaires. Maxar Technologies et Plane Labs PBC sont les principaux acteurs de la région.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision en raison de la demande croissante de télédétection dans les domaines de l’agriculture, de l’énergie, des mines, de la foresterie et autres en Inde, en Chine et en Corée du Sud. Les acteurs privés se concentrent également sur le développement de technologies de pointe pouvant être intégrées aux satellites, renforçant ainsi encore les progrès du marché.

Europe

Le marché européen devrait connaître une croissance significative au cours de la période d’étude. La croissance dans la région a été tirée par une demande accrue de satellites technologiquement avancés. La présence de grands acteurs dans la région, tels qu'Airbus et ICEYE, renforce également la recherche et le développement technologique. Plusieurs nouveaux acteurs émergent également dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance modérée à l’avenir. La demande croissante d’investissements dans les technologies de télédétection stimule considérablement le marché. Les Émirats arabes unis, Israël et l’Afrique du Sud augmentent leurs investissements dans les satellites, favorisant ainsi l’entrée de nouveaux acteurs sur le marché. En mai 2023, Bayanat, un fournisseur de produits et services géospatiaux, et Al Yah Satellite Communications, basée à Abu Dhabi, également connue sous le nom de Yahsat, visaient à construire une capacité nationale de télédétection par satellite et d'observation de la Terre (EO) aux Émirats arabes unis.

l'Amérique latine

Le marché latino-américain connaîtra une croissance considérable dans les années à venir en raison des diverses opportunités offertes par les satellites d’observation de la Terre. Au Brésil et en Argentine, la demande croissante de services de télédétection, tels que les prévisions météorologiques, les applications militaires, l'écologie et autres, contribue à la croissance du marché.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs envisagent des collaborations en matière de produits et de services pour offrir un meilleur service client

Le marché se compose de divers acteurs sur le marché mondial. De nombreuses agences spatiales privées et gouvernementales ont leurs satellites de télédétection basés dans l'espace. Cependant, chacun d’eux dispose de satellites différents, dotés de capacités différentes, communiquant sur des bandes différentes. Les organisations se concentrent sur les accords et les accords visant à partager des satellites et des données afin d'étendre leurs services clients rentables. Par exemple, Umbra Lab Inc. et Ursa Major Technologies Inc. ont annoncé un partenariat pour développer des images radar à synthèse d'ouverture (SAR). Les satellites SAR peuvent capturer des images satellite dans l'obscurité, les nuages, le mauvais temps et d'autres conditions qui peuvent gêner les satellites d'imagerie électro-optique.

Liste des principales entreprises de satellites de télédétection :

- Ramon.Space (États-Unis)

- Airbus(France)

- Planet Labs PBC (États-Unis)

- Umbra Lab Inc. (États-Unis)

- Compagnon orbital (États-Unis)

- Pixxel (Inde)

- Satellite Imaging Corporation (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Boeing (États-Unis)

- Groupe Thalès (France)

- Organisation indienne de recherche spatiale(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En janvier 2023– Pour acquérir un avantage concurrentiel, la startup spatiale indienne Azista BST Aerospace a lancé son premier satellite de télédétection Azista BST Aerospace First Runner (AFR), également connu sous le nom d’AFR First Runner. Le satellite a été lancé depuis le complexe de lancement spatial 4E, en Californie.

- En novembre 2022– La société britannique Exobotics a remporté un contrat Quantum Generative Materials (GenMat) pour développer un satellite de détection de la Terre de haute précision. Le nano-satellite détectera les zones riches en ressources et les zones de minéralisation dans les zones sous-utilisées.

- En novembre 2022– La Chine a lancé la série Yaogan-34 de nouveaux satellites de télédétection depuis le Centre de lancement de satellites de Jiuquan, dans le nord-ouest de la Chine, marquant le lancement du 100e satellite développé par le 509e Institut de recherche de l'Académie de technologie des vols spatiaux de Shanghai. Il est principalement utilisé pour les enquêtes sur les ressources foncières et la prévention des catastrophes.

- En mai 2022– Le National Reconnaissance Office a attribué trois contrats à Maxar Technologies, BlackSky et Planet Labs PBC pour l'imagerie satellite. Grâce à ces accords, NRO sera en mesure de répondre aux demandes des utilisateurs des services de renseignement, de défense et des agences civiles fédérales en matière de capacités de télédétection.

- En novembre 2021– Planet Labs PBC a annoncé l'acquisition de la société de données et d'analyses terrestres VanderSat pour 28 millions de dollars. VanderSat propose une gamme de produits qui collectent des données satellite de la NASA, de l'ESA, de la JAXA et d'autres agences spatiales pour rapporter des points de données sur la Terre tels que l'humidité du sol, la température de la surface des terres, la biomasse et d'autres mesures.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principaux acteurs, les orbites, les utilisateurs finaux, la charge utile et l’application de ces satellites. De plus, le rapport de recherche offre un aperçu des tendances du marché, des moteurs, des contraintes, du paysage concurrentiel, de l’aperçu du marché, de la dynamique du marché, de la concurrence sur le marché, de la taille du marché, des prix des produits et de l’état du marché, et met en évidence les principaux développements de l’industrie. Outre les facteurs évoqués ci-dessus, il englobe plusieurs facteurs directs et indirects qui ont contribué au dimensionnement du marché mondial ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par orbite, application, utilisateur final, charge utile et région |

|

Par orbite

|

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par charge utile

|

|

Par géographie

|

|

Questions fréquentes

La taille du marché mondial des satellites de télédétection s’élève à 17,35 milliards USD en 2025 et devrait passer de 19,25 milliards USD en 2026 à 44,03 milliards USD d’ici 2034, avec un TCAC de 10,90 % sur la période de prévision.

Le marché connaîtra probablement une croissance à un TCAC de 10,9 % au cours de la période de prévision (2026-2034).

Un satellite de télédétection capture des données sur la surface de la Terre depuis l’espace à l’aide de capteurs tels que des imageurs optiques, multispectraux, hyperspectraux, LiDAR et thermiques. Ces satellites détectent les rayonnements électromagnétiques dans différentes longueurs d'onde et relaient les informations traitées pour des applications telles que l'agriculture, la surveillance du climat, la gestion des catastrophes et la défense.

L’Amérique du Nord a dominé le marché des satellites de télédétection avec une part de marché de 25,31 % en 2025.

Les satellites de télédétection sont largement utilisés pour la gestion des catastrophes, les prévisions météorologiques, l'océanographie, l'écologie et la surveillance militaire. La gestion des catastrophes détient la plus grande part de marché en raison du rôle essentiel de la technologie dans les interventions d’urgence et l’aide humanitaire.

L'IA et l'apprentissage automatique sont intégrés aux systèmes satellitaires pour filtrer les données brutes, identifier les images pertinentes et améliorer la prise de décision. Par exemple, le satellite chinois Keimyungsong-1 a été temporairement contrôlé entièrement par l’IA, sélectionnant et observant les emplacements de manière autonome sans intervention humaine.

Le segment de l'orbite terrestre basse (LEO) domine le marché en raison de sa proximité avec la Terre, qui permet une imagerie haute résolution, un délai de communication minimal et une couverture plus large. LEO est particulièrement apprécié pour la surveillance météorologique, l’agriculture et les interventions en cas de catastrophe.

Les principales entreprises comprennent Airbus (France), Maxar Technologies (États-Unis), Planet Labs PBC (États-Unis), Umbra Lab (États-Unis), Pixxel (Inde), Lockheed Martin (États-Unis), Thales Group (France) et l'Indian Space Research Organisation (ISRO).

Les agriculteurs utilisent les données satellitaires pour l'agriculture de précision, notamment pour surveiller la santé des cultures, détecter les inefficacités de l'irrigation, prédire les rendements et gérer les ressources. Des programmes tels que les initiatives NASA Harvest et ISRO améliorent la productivité agricole grâce à des informations spatiales.

Un défi majeur est la congestion des satellites en orbite terrestre basse (LEO), qui augmente le risque de collisions et de formation de débris spatiaux, connu sous le nom de syndrome de Kessler. Les débris spatiaux peuvent endommager les satellites opérationnels et retarder les futures missions.

La taille du marché devrait presque doubler d'ici 2030 en raison des progrès de l'analyse basée sur l'IA, de l'augmentation des budgets de défense, des besoins croissants en matière de gestion des catastrophes et de l'utilisation croissante dans des secteurs commerciaux comme l'agriculture, la foresterie et la surveillance environnementale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés