Taille du marché des certificats d’énergie renouvelable, part et analyse de l’industrie par type (conformité et volontaire), par forme (certificats dégroupés et certificats groupés), par utilisateur final (entreprises, services publics, ménages/vente au détail et autres), prévisions régionales, 2026-2034

Taille du marché des certificats d’énergie renouvelable et perspectives d’avenir

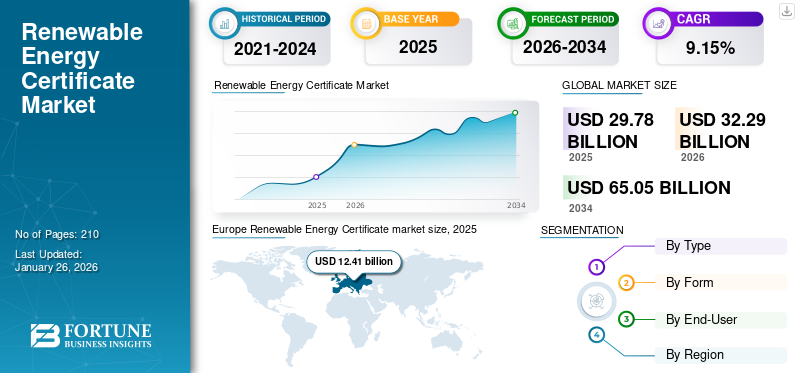

La taille du marché mondial des certificats d’énergie renouvelable était évaluée à 29,78 milliards USD en 2025 et devrait passer de 32,29 milliards USD en 2026 à 65,05 milliards USD d’ici 2034, avec un TCAC de 9,15 % au cours de la période de prévision. L’Europe a dominé le marché mondial avec une part de 41,67 % en 2025.

La demande de certificats d'énergie renouvelable (REC) augmente à l'échelle mondiale en raison de diverses initiatives réglementaires, de conformité des entreprises et de développement durable. Des organisations du monde entier s’engagent dans des initiatives de développement durable telles que RE100 et atteignent zéro émission nette. Étant donné que les REC offrent un moyen flexible et rentable de prouver la consommation d'énergie renouvelable sans avoir à investir directement dans des projets, ces certificats gagnent en popularité à l'échelle mondiale. En outre, les gouvernements et les États exigent l'adoption des énergies renouvelables par le biais de normes de portefeuille renouvelables (RPS), car les CER jouent un rôle crucial dans le respect du mécanisme de conformité.

De plus, des cadres tels que le GHG Protocol reconnaissent les CER pour la déclaration des émissions de scope 2, ce qui les rend essentielles pour le reporting ESG. La pression croissante des consommateurs et des investisseurs pousse également les entreprises à démontrer des pratiques énergétiques durables, tandis que les normes internationales telles que les certificats internationaux d'énergie renouvelable (I-REC) améliorent l'accessibilité de l'utilisation des CER sur les marchés mondiaux. Par conséquent, les CER deviennent une option plus populaire, évolutive et crédible pour atteindre les objectifs en matière d’énergie propre, tant sur les marchés de conformité que sur les marchés volontaires.

Par exemple, en 2023, le programme I-REC(E) a émis 283 millions de certificats, représentant 283 TWh de production d'électricité renouvelable, soit une augmentation d'environ 42 % par rapport à 2022. Au cours de la même année, les rachats ont atteint 176 millions de certificats (176 TWh), soit une croissance d'environ 81 % par rapport à 2022. Chaque certificat d'énergie solaire renouvelable (SREC) équivaut à 1 MWh d'électricité solaire, avec Les marchés américains échangent des millions chaque année pour aider les États à respecter les normes de portefeuille d’énergies renouvelables.

Les principaux acteurs du marché des certificats d’énergie renouvelable (REC) comprennent South Pole, 3Degrees, Shell Energy, Statkraft, Engie, Ørsted et Tata Power. Ces entreprises sont leaders dans l'approvisionnement en énergies renouvelables, le commerce de certificats et compensation carbone des solutions facilitant la conformité mondiale et des programmes volontaires REC qui conduisent les objectifs de durabilité et de décarbonation des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des certificats d’énergie renouvelable

- Taille du marché en 2025 : 29,78 milliards de dollars

- Taille du marché en 2026 : 32,29 milliards USD

- Taille du marché prévue pour 2034 : 65,05 milliards de dollars

- TCAC : 9,15 % de 2026 à 2034

- L'Europe a dominé le marché des certificats d'énergie renouvelable avec une part de 41,67 % en 2025.

- Le segment de la conformité devrait représenter une part de marché de 61,88 % en 2026.

- Le segment des certificats dégroupés devrait détenir une part de marché de 62,06 % en 2026.

Europe

L’Europe a généré 12,41 milliards de dollars en 2025 et a maintenu sa position de leader grâce à des réglementations strictes en matière d’énergies renouvelables et à des engagements en matière de développement durable.

Amérique du Nord

L'Amérique du Nord représentait 30,85 % du marché mondial en 2025 et devrait atteindre 10,01 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a représenté 16,86 % du chiffre d’affaires mondial en 2025 et devrait croître à un TCAC de 12,38 % au cours de la période de prévision.

NOUS.

Le marché des certificats d’énergie renouvelable devrait atteindre 9,57 milliards de dollars d’ici 2026.

Japon

Le marché des certificats d’énergie renouvelable devrait atteindre 0,47 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Adoption croissante des certificats d’énergie renouvelable dans le secteur des services publics et de l’énergie pour propulser la croissance du marché

Le secteur des services publics et de l'énergie est l'un des domaines à la croissance la plus rapide pour les CER, car les compagnies d'électricité utilisent ces certificats pour se conformer aux normes de portefeuille renouvelable (RPS) et à des réglementations similaires. Les services publics achètent souvent des CER pour répondre aux obligations nationales ou nationales en matière d’énergies renouvelables lorsque la production directe d’énergies renouvelables n’est pas suffisante. En vertu des exigences RPS, les services publics ou les entités de distribution de charge doivent acheter ou produire une part minimale définie de leur électricité à partir de sources renouvelables éligibles ; Les CER agissent comme un outil de conformité pour satisfaire à cette exigence.

Lorsque les services publics ne sont pas en mesure de répondre pleinement à leurs besoins en énergies renouvelables par leur propre production, ils acquièrent fréquemment des CER auprès de sources extérieures, telles que des producteurs d’énergies renouvelables ou des courtiers en CER, pour combler le déficit. Certains États autorisent l'utilisation de CER dégroupées à des fins de conformité, bien que les services publics puissent se heurter à des restrictions, comme certains services publics appartenant à des investisseurs (IOU) confrontés à des limites quant à la mesure dans laquelle ils peuvent s'appuyer sur des CER dégroupés, tandis que les services publics pourraient bénéficier d'une plus grande latitude.

Par exemple, selon le Lawrence Berkeley National Laboratory, dans de nombreux États américains dotés de Renewable Portfolio Standards (RPS), les dépenses associées à la conformité sont importantes. Ces coûts représentent généralement environ 4 % des prix de détail de l’électricité dans les États appliquant le RPS, bien que l’impact varie considérablement d’un État à l’autre en fonction de la tarification des REC et de la conception spécifique de la politique. Ainsi, les CER contribuent à réduire les émissions de gaz à effet de serre en certifiant que l’électricité a été produite à partir de sources renouvelables, nulles ou à faibles émissions de carbone.

RESTRICTIONS DU MARCHÉ :

Volatilité des prix pour restreindre l’expansion du marché

Un défi important qui entrave la croissance du marché des certificats d’énergie renouvelable est la volatilité des prix. Étant donné que les marchés des CER sont étroitement liés aux changements réglementaires, aux fluctuations de l’offre et de la demande et à une production renouvelable incohérente, les prix peuvent connaître de fortes variations. Par exemple, selon Oil Price Information Service, LLC, le prix à terme du PJM Tri-Qualified REC est passé d'environ 24,75 USD/MWh en juin 2022 à 37,24 USD/MWh en juin 2023, soit une augmentation de 50 % sur l'année. Des changements de prix aussi extrêmes compliquent la prévision des coûts, la planification des achats à long terme et la stabilité budgétaire pour les services publics, les développeurs de projets et les entreprises.

Dans les régions où les niveaux d’adoption des énergies renouvelables sont élevés (comme le Texas et la Californie), une offre excédentaire ou des changements politiques brusques ont entraîné une forte volatilité des prix des REC, érodant la confiance dans les accords à long terme.

OPPORTUNITÉS DE MARCHÉ :

Évolution des initiatives de développement durable et des engagements des entreprises en matière de climat pour créer des opportunités de croissance

Le marché des certificats d’énergie renouvelable (REC) présente de nombreuses possibilités de croissance alimentées par l’évolution des politiques, les engagements des entreprises en matière de climat et l’amélioration des systèmes de suivi. Une opportunité importante existe dans le secteur des entreprises bénévoles, où de nombreuses grandes entreprises fixent des objectifs de développement durable plus ambitieux et dépendent de plus en plus des CER comme moyen polyvalent de mettre en valeur la consommation d'énergie renouvelable, en particulier dans les zones où l'achat direct ou la production sur site peut être difficile. Par exemple, selon OSTI.gov, aux États-Unis, en 2022, environ 9,6 millions de clients au détail d’électricité ont acquis environ 272 millions de MWh d’énergie renouvelable volontaire, ce qui représentait environ 38 % des ventes d’énergie renouvelable non hydroélectrique.

Un autre domaine potentiel de croissance réside dans les marchés émergents et les régions dépourvues de systèmes de certification établis. Les cadres mondiaux REC tels que I-REC(E) étendent leur présence en Asie, en Afrique, en Amérique latine et dans d'autres régions, permettant aux entreprises de ces régions de s'engager dans des initiatives mondiales de développement durable. Cela indique un potentiel de croissance important sur des marchés qui sont encore en train de construire leur infrastructure d’énergies renouvelables et leur environnement réglementaire.

TENDANCES DU MARCHÉ DES CERTIFICAT D’ÉNERGIE RENOUVELABLE :

L’augmentation rapide de l’émission et des rachats d’I-REC (certificats internationaux d’énergie renouvelable) est une tendance clé du marché

Une tendance notable dans le secteur des REC est l’augmentation rapide de l’émission et du rachat de certificats internationaux d’énergie renouvelable (I-REC). Selon le registre indien des certificats d'énergie renouvelable [REC], à la mi-2025, environ 227 millions de certificats I-REC(E) avaient été émis dans le monde au cours des sept premiers mois, ce qui représente une augmentation d'environ 12 % par rapport à la même période en 2024. Parallèlement, près de 187 millions de certificats ont été rachetés (ou retirés), ce qui reflète une augmentation annuelle d'environ 8 %. Rien qu'en février 2025, les rachats mondiaux ont atteint 45,1 TWh, soit une hausse significative par rapport aux 32,8 TWh de février 2024. Il s'agit de l'une des demandes mensuelles les plus élevées de l'histoire récente. Ces tendances suggèrent une adoption et une utilisation croissante des CER sur divers marchés. En outre, il y a une expansion régionale, les marchés émergents gagnant du terrain. Selon les données du ministère des Communications, le Brésil est à l'avant-garde des volumes d'émission en 2025, ayant déjà émis environ 54 millions d'I-REC cette année, dépassant ainsi son total de 2024.

D’autres pays comme le Guatemala, le Pérou, l’Arabie Saoudite, le Kenya, le Bangladesh, l’Inde et le Kazakhstan ont connu une augmentation notable du nombre de certificats délivrés, ce qui indique une présence géographique plus large. Selon le Fonds monétaire international, l’Arabie saoudite, en particulier, a connu une augmentation d’environ 5,3 millions de certificats en 2024 à plus de 11 millions en 2025. Sur le marché volontaire de l’énergie verte aux États-Unis, l’évolution des modèles d’approvisionnement modifie les modèles de demande. Selon le Laboratoire national des énergies renouvelables (NREL), en 2022, environ 9,6 millions de clients de détail ont acheté environ 272 millions de MWh d'énergie verte volontaire, ce qui représente environ 38 % des ventes d'énergies renouvelables non hydroélectriques. En 2023, près de 46 % des énergies renouvelables volontaires avaient été acquises dans le cadre d’accords à long terme, et les modèles groupés ont dépassé pour la première fois les ventes dégroupées de REC.

LES DÉFIS DU MARCHÉ :

Problèmes de crédibilité dus à une surestimation qui freine la croissance du marché

L’un des défis majeurs auxquels est confronté le marché des certificats d’énergie renouvelable est la question de la double comptabilisation ou du chevauchement des allégations concernant le même attribut environnemental. Cette situation se produit lorsqu'un seul mégawattheure de production d'énergie renouvelable est revendiqué par plusieurs entités, telles qu'un service public (pour la conformité réglementaire) et un acheteur d'entreprise (pour les réclamations volontaires), ou en raison d'incohérences entre différents registres. L’EPA des États-Unis prévient que la double comptabilisation « peut conduire à des accusations crédibles de greenwashing » et nuire considérablement à l’intégrité des marchés des CER.

En outre, il existe un manque de normalisation et d’harmonisation entre les registres et les juridictions. Différentes régions ont des définitions variables des critères d'éligibilité, des processus de vérification et de retrait distincts et utilisent des plates-formes de registre distinctes. La présence de systèmes CER régionaux, nationaux et mondiaux qui ne sont pas alignés complique à la fois le commerce transfrontalier et les achats des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Utilisation des REC de conformité pour atteindre les objectifs en matière d'énergies renouvelables afin de stimuler la croissance du segment

Sur la base d’une segmentation par type, le marché est classé en conformité et volontaire.

En 2026, le segment de la conformité devrait dominer avec une part de 61,88 %. Les certificats d'énergie renouvelable (REC) sont devenus un élément fondamental des marchés des énergies renouvelables, agissant comme le principal mécanisme permettant aux services publics et aux fournisseurs d'énergie de remplir leurs obligations légales en matière d'énergie renouvelable. Actuellement, 31 États américains, dont le District de Columbia, appliquent des normes de portefeuille renouvelables (RPS) ou des mandats équivalents en matière d'énergie propre, qui stipulent qu'un certain pourcentage de l'électricité vendue aux consommateurs doit provenir de sources renouvelables. Les CER sont issues de projets d'énergie renouvelable tels que des parcs solaires, des éoliennes, des centrales à biomasse et hydroélectricité installations qui produisent de l’électricité propre.

Les REC de conformité servent de preuve officielle que de l'électricité renouvelable a été produite et intégrée au réseau, permettant aux services publics de démontrer leur conformité aux réglementations de l'État. En l’absence de CER, le suivi des attributs des énergies renouvelables sur les différents marchés de l’électricité ne bénéficierait pas d’une approche standardisée. L’un des facteurs clés contribuant à leur utilisation généralisée est la flexibilité et la rentabilité qu’ils offrent. De nombreux services publics ne sont pas en mesure de posséder ou d’acheter directement suffisamment de production d’énergie renouvelable en raison de limitations géographiques, financières ou réglementaires. En acquérant des CER de conformité, ils peuvent concilier la différence entre leur capacité de production et leurs obligations en matière d'approvisionnement.

Le segment volontaire connaît la croissance la plus rapide et devrait croître à un TCAC de 11,51 % au cours de la période de prévision. Les CER volontaires sont devenues de plus en plus populaires alors que les organisations, les institutions et les individus cherchent à réduire leur empreinte carbone au-delà de ce qui est exigé par la réglementation. Contrairement aux CER de conformité, qui sont imposés par des normes de portefeuille d'énergies renouvelables au niveau de l'État ou au niveau national, les CER volontaires permettent aux consommateurs d'électricité de sélectionner une énergie renouvelable quelle que soit leur situation géographique ou leurs ressources énergétiques locales. Cette adaptabilité les a transformés en un outil essentiel pour les entreprises qui visent zéro émission nette, respectent les engagements RE100 ou adhèrent à des objectifs fondés sur la science, en particulier lorsque l'approvisionnement direct en énergie renouvelable ou la production sur site n'est pas une option.

Par formulaire

Abordabilité, évolutivité et flexibilité pour stimuler la croissance du segment des certificats dégroupés

En termes de forme, le marché est classé en certificats dégroupés et certificats groupés.

Le segment des certificats dégroupés devrait dominer un segment du marché avec une part de 62,06 % en 2026. Les certificats dégroupés sont populaires car ils offrent un moyen flexible, rentable et facilement accessible aux organisations et aux particuliers pour revendiquer l'utilisation d'énergies renouvelables sans avoir besoin d'acheter ou de produire directement de l'électricité renouvelable. Un autre facteur clé contribuant à leur attrait est leur prix abordable. En règle générale, les CER dégroupées constituent le choix le plus économique pour assurer la consommation d'énergie renouvelable par rapport à la conclusion de contrats d'achat d'électricité (PPA) à long terme ou au financement d'initiatives renouvelables sur site. Par exemple, sur les marchés volontaires, les CER dégroupées ont toujours été tarifées à quelques dollars seulement par mégawattheure, ce qui les rend accessibles aux petites entreprises, aux universités et même aux propriétaires individuels.

Le segment des certificats groupés devrait croître au TCAC le plus élevé de 11,31 % au cours de la période de prévision. Les certificats d'énergie renouvelable groupés (REC) sont favorisés car ils fusionnent la fourniture réelle d'énergie renouvelable avec les avantages environnementaux associés en une seule transaction, offrant ainsi aux acheteurs une méthode plus simple et plus fiable pour affirmer leur utilisation de l'énergie renouvelable. Un facteur majeur qui rend les certificats groupés attrayants est qu’ils sont souvent liés à des initiatives renouvelables nouvelles ou récemment développées, ce qui signifie que l’investissement de l’acheteur contribue à augmenter la capacité du réseau. Cela est particulièrement crucial pour les organisations qui cherchent à atteindre des objectifs ambitieux dans le cadre d’initiatives telles que RE100 ou l’initiative Science-Based Targets, où les parties prenantes exigent la preuve d’un véritable impact climatique.

Par utilisateur final

Les entreprises utilisent largement les CER pour atteindre leurs objectifs de neutralité carbone et de durabilité

En termes d’utilisateurs finaux, le marché est classé en entreprises, services publics, ménages/vente au détail et autres.

Le segment des entreprises devrait dominer le marché mondial. énergie renouvelablepart de marché des certificats de 58,83 % en 2026. Ce segment détient la plus grande part de marché de 58,38 % en 2025. Les entreprises de divers secteurs comptent parmi les plus gros acheteurs de certificats d’énergie renouvelable (REC), car ils offrent une méthode viable, fiable et adaptable pour atteindre les objectifs de durabilité et de climat. De nombreuses organisations ont fixé des objectifs audacieux tels que RE100 (électricité 100 % renouvelable), atteindre zéro émission nette d'ici 2050 ou adopter des objectifs fondés sur des données scientifiques, et les CER constituent l'un des moyens les plus accessibles pour mettre en valeur leur utilisation des énergies renouvelables.

Par exemple, les entreprises dépendent des REC car elles sont des outils établis et standardisés surveillés via des registres tels que le système de suivi des attributs de génération PJM (PJM GATS), le système d'information sur la production du pool énergétique de la Nouvelle-Angleterre (NEPOOL GIS), le système d'information sur la production d'énergie renouvelable de l'Ouest (WREGIS) et I-REC(E). Ce niveau de transparence minimise les risques de réputation et rassure les investisseurs, les clients et les régulateurs quant à la crédibilité de leurs affirmations en matière d'énergie renouvelable. Le segment des entreprises devrait croître à un TCAC de 10,89 % au cours de la période d'étude.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des certificats d’énergie renouvelable

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

Europe Renewable Energy Certificate market size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe représentait 12,41 milliards de dollars en 2025, soit 41,67 % de la part de marché mondiale, et devrait atteindre 13,32 milliards de dollars en 2026. La demande de certificats d'énergie renouvelable (CER) en Europe augmente en raison d'une combinaison d'exigences réglementaires, d'engagements des entreprises en matière de développement durable et de l'évolution des attentes des consommateurs. Un facteur important est la directive sur les énergies renouvelables de l'Union européenne (RED II), qui fixe un objectif obligatoire d'au moins 42,5 % d'énergies renouvelables dans la consommation d'énergie finale d'ici 2030, avec un objectif de 45 %. Les États membres sont tenus de mettre en œuvre des politiques pour atteindre ces objectifs, et les garanties d'origine (GO), qui servent d'équivalent européen des CER, fonctionnent comme le mécanisme standard de suivi et de vérification des allégations relatives aux énergies renouvelables. Ce cadre réglementaire garantit une demande constante de la part des services publics, des fournisseurs d’énergie et des entreprises.

En 2025, le marché allemand devrait atteindre 3,36 milliards de dollars. L'Allemagne présente l'une des exigences les plus élevées en matière de certificats d'énergie renouvelable, connus sous le nom de garanties d'origine (GO), en Europe, motivée par une combinaison d'influences politiques, d'entreprises et de consommateurs. En tant que plus grand marché de l’électricité au sein de l’UE, l’Allemagne joue un rôle clé dans la transition de la région vers une énergie propre. La loi sur les sources d’énergie renouvelables (EEG) du pays a établi des objectifs ambitieux en matière d’énergie renouvelable, dans le cadre de la directive européenne sur les énergies renouvelables II (RED II). Le marché japonais devrait atteindre 0,47 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,22 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,94 milliard de dollars d'ici 2026.

- Par exemple, selon la Commission européenne, l’Allemagne doit contribuer à atteindre l’objectif européen d’une part d’au moins 42,5 % d’énergie renouvelable d’ici 2030. Les GO servent de méthode standardisée pour suivre et certifier l’électricité renouvelable, ce qui les rend essentiels à la fois pour les services publics et les entreprises.

Amérique du Nord et Asie-Pacifique

L'Amérique du Nord a contribué à hauteur de 30,85 % au marché mondial en 2025, avec une valorisation de 9,19 milliards USD, et devrait atteindre 10,01 milliards USD en 2026. D'autres régions, telles que l'Amérique du Nord et l'Asie-Pacifique, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait enregistrer un taux de croissance de 12,38 %, avec une valorisation de 5,02 milliards de dollars en 2025. L’Asie-Pacifique abrite certains des marchés de l’électricité les plus importants et en expansion rapide, comme la Chine, l’Inde, le Japon, la Corée du Sud et la région de l’Asie du Sud-Est, qui connaissent une forte augmentation de la demande énergétique ainsi qu’une pression croissante pour réduire les émissions de carbone. L’Agence internationale de l’énergie (AIE) le rapporte en 2023.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 5,02 milliards de dollars en 2025, soit 16,86 % du chiffre d’affaires mondial, et devrait atteindre 5,56 milliards de dollars en 2026. La région Asie-Pacifique était responsable de près de 60 % des ajouts mondiaux de capacité d’énergie renouvelable, la Chine contribuant à elle seule à plus de 216 GW de nouvelles installations renouvelables cette année-là. Cette augmentation significative de la production d’énergie améliore directement la disponibilité des certificats d’énergie renouvelable (REC) et stimule les activités commerciales. Forte de ces facteurs, la Chine devrait enregistrer une valorisation de 2,22 milliards de dollars en 2026 et le reste de la région Asie-Pacifique, 0,67 milliard de dollars en 2025. Le marché japonais devrait atteindre 0,47 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,94 milliard de dollars d'ici 2026.

Après l’Asie-Pacifique, le marché de l’Amérique du Nord devrait avoir atteint 10,01 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Dans la région, on estime que la valorisation des États-Unis a atteint 9,57 milliards de dollars en 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 1,1 milliard de dollars en 2025, soit 3,70 % du chiffre d'affaires total du marché, et devrait atteindre 1,18 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la croissance du marché est tirée par les objectifs ambitieux des pays en matière d'énergies renouvelables et la demande des entreprises mondiales a stimulé les progrès. Des pays comme l’Arabie saoudite, les Émirats arabes unis, l’Afrique du Sud et le Kenya ont rapidement fait progresser leurs initiatives en matière d’énergies renouvelables. À titre d'illustration, l'Arabie saoudite a libéré plus de 11 millions d'I-REC en 2025, contre environ 5,3 millions en 2024, démontrant son expansion rapide des projets renouvelables conformément à la Vision 2030. Au Moyen-Orient et en Afrique, le CCG devrait avoir enregistré une valeur de 0,32 milliard de dollars en 2025.

Amérique Latine

En 2025, le marché de l'Amérique latine s'élevait à 2,06 milliards de dollars, soit 6,91 % de la demande mondiale, et devrait atteindre 2,22 milliards de dollars en 2026. Au cours de la période de prévision, les régions de l'Amérique latine, du Moyen-Orient et de l'Afrique devraient présenter d'énormes opportunités pour les certificats d'énergie renouvelable, alors que des pays comme le Brésil, le Chili, la Colombie et le Mexique deviennent des leaders des CER. Le Brésil est particulièrement important puisqu’au cours de la seule année 2025, il a émis plus de 54 millions d’I-REC au milieu de l’année, dépassant ainsi son total de 2024.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les fournisseurs renforceront leur présence sur le marché grâce à une offre élargie de CER, à des partenariats d'innovation, de numérisation et de durabilité

3Degrees, Inc., STX Group, EDF Trading Limited et d'autres sont reconnus comme des acteurs majeurs du marché, car chaque entreprise est très expérimentée, innovante et a investi massivement dans le secteur.

En septembre 2025, PT Mitra Stania Prima (MSP), une société minière et fonderie basée en Indonésie, a renforcé ses efforts en matière de développement durable en achetant des certificats d'énergie renouvelable (REC) auprès du service public indonésien PLN. Chaque REC, représentant 1 mégawattheure (MWh) ou 1 000 kilowattheures (kWh) d'électricité renouvelable, sert d'instrument vérifié d'utilisation d'énergie propre. L’initiative améliore l’efficacité de la production de MSP et offre également une reconnaissance internationale pour son engagement en faveur des énergies renouvelables. De plus, le panneau solaire les projets génèrent des CER qui valident la production d’électricité renouvelable et zéro émission.

LISTE DES PRINCIPAUX MARCHÉS DES CERTIFICAT D’ÉNERGIE RENOUVELABLE PROFILÉS :

- 3Degrés, Inc. (États-Unis)

- Groupe STX (Pays-Bas)

- EDF Trading Limited (ROYAUME-UNI.)

- Planète Sterling (NOUS.)

- AFS (Pays-Bas)

- Engie (France)

- Ecohz (Norvège)

- REDEX (Singapour)

- Evolugène (Canada)

- Statkraft (Norvège)

- Shell Energy (Royaume-Uni)

- Enel Spa (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En septembre 2025, la Commission centrale de réglementation de l’électricité (CERC) de l’Inde a proposé des modifications à ses réglementations REC, élargissant l’éligibilité aux projets d’autoconsommation, introduisant un cadre d’accord d’achat d’électricité virtuel (VPPA) et révisant les multiplicateurs de certificats pour favoriser le stockage et les technologies émergentes.

- En mars 2025, la Bourse internationale d'Astana (AIX) a commencé à négocier des certificats internationaux d'énergie renouvelable (I-REC), une étape clé dans le développement de la finance durable et du marché du carbone au Kazakhstan. La première transaction a vu la société londonienne Valor Carbon acheter 1 000 I-REC auprès de Samruk-Green Energy. Les I-REC, actifs dans plus de 50 pays, certifient la production d'électricité renouvelable. Ajoutés aux produits d’AIX en septembre 2024, ces instruments mettent en lumière la transition verte du Kazakhstan.

- En mars 2025, la demande de certificats d'énergie renouvelable (REC) en Indonésie a enregistré une augmentation, PT PLN (Persero) ayant récemment distribué 592 unités REC, équivalentes à 592 MWh d'électricité verte, au producteur d'huile de palme PT Inecda Plantation à Riau. Grâce au programme REC de PLN, les clients sont assurés que leur consommation d'électricité provient de sources renouvelables, reconnues mondialement via le système APX Tradable Instrument for Global Renewables (TIGR) des États-Unis, garantissant la conformité internationale et la crédibilité de l'utilisation des énergies renouvelables.

- En mai 2022, la Commission centrale de réglementation de l’électricité (CERC) de l’Inde a publié une nouvelle notification introduisant des multiplicateurs pour les certificats d’énergie renouvelable (REC), visant à soutenir l’adoption de technologies renouvelables émergentes et coûteuses. Dans le cadre de ce programme, les projets utilisant des sources renouvelables spécifiques se verront attribuer plus d'un REC par unité d'électricité produite, en fonction de la fourchette tarifaire de la technologie. L’initiative devrait encourager les investissements dans des solutions innovantes et accélérer la diversification du secteur indien des énergies renouvelables.

- En janvier 2022, la Commission centrale de réglementation de l’électricité (CERC) de l’Inde a publié une nouvelle notification introduisant des multiplicateurs pour les certificats d’énergie renouvelable (REC), visant à soutenir l’adoption de technologies renouvelables émergentes et coûteuses. Dans le cadre de ce programme, les projets utilisant des sources renouvelables spécifiques se verront attribuer plus d'un REC par unité d'électricité produite, en fonction de la fourchette tarifaire de la technologie. L’initiative devrait encourager les investissements dans des solutions innovantes et accélérer la diversification du secteur indien des énergies renouvelables.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels. Les CER représentent les attributs de l'électricité renouvelable, tels que zéro émission, source de production propre et durabilité, séparés de l'énergie physique.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Années estimées | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,15 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Par type |

|

| Par formulaire |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 32,29 milliards de dollars en 2026 et devrait atteindre 65,05 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 12,41 milliards de dollars.

Le marché devrait afficher un TCAC de 9,15 % au cours de la période de prévision 2026-2034.

Le segment des entreprises est en tête du marché par utilisateur final.

L’adoption croissante de certificats d’énergie renouvelable dans le secteur des services publics et de l’énergie est un facteur clé pour propulser l’expansion du marché.

3Degrees, Inc., STX Group, EDF Trading Limited et d'autres font partie des principaux acteurs du marché.

L'Europe a dominé le marché en 2025.

L'adoption des certificats d'énergie renouvelable est motivée par les engagements des entreprises en matière de zéro émission nette, les mandats réglementaires, la flexibilité rentable, la pression des investisseurs et des consommateurs et les normes mondiales telles que l'I-REC permettant des allégations crédibles en matière d'énergie renouvelable.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés