Taille, part et analyse de l’industrie des batteries résidentielles, par type de batterie (lithium-ion, {LFP, NMC/NCA}, plomb-acide, sodium-ion et autres), par plage de capacité (≤ 5 kWh, >5-10 kWh, >10-20 kWh et >20 kWh), par type d’installation (hybride {solaire + batterie} et autonome), par application (optimisation de l’autoconsommation, alimentation de secours/de secours, réseau Services/centrales électriques virtuelles et transfert de charge en fonction du temps d'utilisation (ToU)) et prévisions régionales, 2026-2034

Taille du marché des batteries résidentielles et perspectives d’avenir

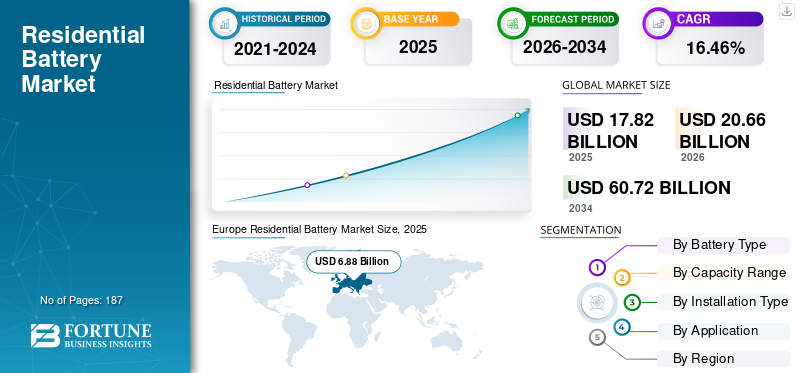

La taille du marché mondial des batteries résidentielles était évaluée à 17,82 milliards USD en 2025. Le marché devrait passer de 20,66 milliards USD en 2026 à 60,72 milliards USD d’ici 2034, avec un TCAC de 14,42 % sur la période de prévision. L'Europe a dominé le marché des batteries résidentielles avec une part de marché de 38,60 % en 2025.

Les batteries résidentielles sont des systèmes de stockage d'énergie installés derrière le compteur et installés dans les maisons pour stocker l'électricité, généralement provenant de l'énergie solaire sur les toits ou du réseau, pour une utilisation ultérieure, améliorant ainsi l'autoconsommation, la disponibilité de l'énergie de secours et la résilience énergétique des ménages. Ces systèmes jouent un rôle de plus en plus important dans la gestion de la demande de pointe, en améliorant la stabilité du réseau et en permettant une plus grande pénétration des réseaux distribués.énergie renouvelablesources. Les attributs de performance clés tels que la capacité utilisable, l'efficacité aller-retour, la durée de vie, la sécurité et les capacités d'intégration du système influencent directement l'économie et l'adoption par les propriétaires, en particulier dans les applications couvrant l'énergie solaire plus stockage, l'alimentation de secours et l'arbitrage énergétique selon les tarifs en fonction de l'heure d'utilisation.

La demande de batteries résidentielles devrait croître rapidement, tirée par l’augmentation des installations solaires résidentielles, la volatilité croissante des prix de l’électricité, les problèmes de fiabilité du réseau et les cadres politiques favorables tels que les crédits d’impôt, les réformes des tarifs de rachat et la réduction de la facturation nette qui favorisent l’autoconsommation. En outre, l’adoption croissante de charges domestiques électrifiées (recharge de véhicules électriques, pompes à chaleur) et l’émergence de centrales électriques virtuelles (VPP) renforcent la proposition de valeur pour le stockage domestique. Les tendances technologiques s'orientent vers les produits chimiques lithium-ion, en particulier le LFP (Lithium Iron Phosphate), des capacités de système plus grandes et des installations hybrides basées sur des onduleurs qui simplifient la conception du système et réduisent les coûts d'équilibre du système.

Le paysage concurrentiel est façonné par des fabricants de batteries établis, des fournisseurs de plates-formes de stockage par onduleurs et des sociétés énergétiques verticalement intégrées, notamment Tesla, LG Energy Solution, BYD, Sonnen, Enphase et Panasonic. Les stratégies concurrentielles se concentrent de plus en plus sur la réduction des coûts grâce à des choix de produits chimiques axés sur la sécurité, des logiciels et des capacités de gestion de l'énergie, ainsi qu'à une fabrication et un assemblage régionaux pour s'aligner sur les structures d'incitation locales et les politiques de localisation de la chaîne d'approvisionnement. Alors que le stockage résidentiel passe d'une phase d'adoption précoce à un déploiement sur le marché de masse, la différenciation est de plus en plus motivée par la fiabilité du système, les conditions de garantie, l'intégration de l'écosystème et la participation aux services de réseau et aux programmes VPP.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des batteries résidentielles

Les batteries domestiques « pour centrales électriques virtuelles (VPP) -Ready » interactives au réseau deviennent une tendance fondamentale

Le marché évolue des systèmes de sauvegarde autonomes vers des actifs interactifs avec le réseau qui peuvent être regroupés et distribués sous forme de centrales électriques virtuelles (VPP), à mesure que les services publics reconnaissent de plus en plus les batteries résidentielles comme des ressources fiables de capacité de pointe. Cette transition est étayée par des preuves de déploiement concrètes : lors d'un test coordonné à grande échelle en Californie en 2025, des batteries résidentielles regroupées ont fourni plus de 500 MW de puissance distribuable pendant deux heures de pointe consécutives en soirée, démontrant que les parcs de batteries domestiques peuvent fonctionner à une échelle pertinente pour les services publics. De tels programmes créent une valeur supplémentaire pour les propriétaires grâce à des crédits de facture, des incitations et des paiements basés sur la performance, au-delà des avantages traditionnels de l'autoconsommation. En conséquence, les exigences système évoluent vers des architectures toujours connectées et prêtes à être expédiées, dotées d'une télémétrie robuste, d'une interopérabilité avec les plates-formes utilitaires et de couches de contrôle sécurisées, poussant les fournisseurs à se différencier par la capacité logicielle, la compatibilité des programmes VPP et la facilité d'inscription plutôt que par le seul matériel de batterie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La réforme tarifaire, les incitations et les problèmes de fiabilité du réseau accélèrent structurellement l’adoption des batteries résidentielles

Le résidentielmarché des batteriesla croissance est de plus en plus tirée par les changements dans la conception des tarifs de l’électricité et par les préoccupations croissantes concernant la fiabilité du réseau, faisant passer les batteries d’une « sauvegarde facultative » à un actif domestique économiquement rationnel. Sur des marchés comme la Californie, la transition de la facturation nette traditionnelle vers la facturation nette et la tarification en fonction de l’heure d’utilisation a considérablement amélioré la valeur du stockage de la production solaire plutôt que de son exportation vers le réseau. Les données empiriques sur le déploiement montrent que les taux d’adhésion à l’énergie solaire résidentielle et au stockage ont fortement augmenté à la suite de la réforme tarifaire, le stockage devenant le compagnon par défaut du photovoltaïque sur les toits plutôt qu’un complément de niche. En parallèle, les événements météorologiques extrêmes, les risques de panne et le vieillissement des infrastructures de réseau renforcent la proposition de valeur en matière de résilience des batteries domestiques, en particulier pour les systèmes de plus grande capacité capables de prendre en charge une sauvegarde étendue.

Le soutien politique renforce ces facteurs structurels. Aux États-Unis, l'extension d'un crédit d'impôt fédéral autonome de 30 % pour le stockage par batterie résidentielle (≥3 kWh) a réduit les coûts effectifs du système et élargi son adoption au-delà des premiers utilisateurs, tandis que des programmes similaires axés sur les remises sur des marchés comme l'Australie et certaines parties d'Europe stimulent la croissance des volumes. Ensemble, ces facteurs poussent le marché vers une phase de croissance plus soutenue, avec une demande de plus en plus liée à la conception réglementaire et à l'optimisation des coûts énergétiques des ménages à long terme plutôt qu'aux seuls cycles d'incitations à court terme.

Restrictions du marché

Les coûts élevés des systèmes installés et la complexité de la réglementation continuent de limiter la pénétration du marché de masse

Malgré la baisse des prix des batteries, l'adoption du stockage résidentiel reste limitée par les coûts d'installation initiaux élevés et les « coûts accessoires » liés au financement, aux autorisations et au respect des normes de sécurité. Les environnements de taux d’intérêt affectent sensiblement l’économie des propriétaires, en particulier dans les modèles de financement basés sur le prêt ou le crédit-bail, prolongeant les périodes de remboursement et freinant la demande parmi les segments de clientèle sensibles aux prix. En conséquence, l’adoption est souvent concentrée dans les ménages aux revenus plus élevés ou dans les régions bénéficiant de fortes incitations, ce qui limite une pénétration uniforme sur les marchés résidentiels plus larges.

En outre, les exigences en matière de sécurité et d’autorisation deviennent de plus en plus strictes à mesure que le déploiement de batteries résidentielles se développe. Des normes de sécurité incendie améliorées, des protocoles de test et des approbations des autorités locales, bien que nécessaires pour la crédibilité du marché à long terme, peuvent augmenter les délais d'installation, augmenter les coûts de conformité et introduire une incertitude spécifique à chaque juridiction. Ces facteurs ralentissent collectivement la vitesse de déploiement et peuvent limiter la capacité des installateurs, en particulier dans les régions où les cadres d'autorisation pour les installations résidentiellessystèmes de stockage d'énergien'ont pas encore été rationalisés.

Opportunités de marché

Les programmes de services publics et les centrales électriques virtuelles ouvrent de nouvelles voies de monétisation pour les batteries résidentielles

Une opportunité de croissance significative émerge de l’intégration des batteries résidentielles dans les services de réseau gérés par les services publics et les programmes de centrales électriques virtuelles (VPP). Les services publics et les opérateurs de systèmes reconnaissent de plus en plus les batteries domestiques regroupées comme des ressources à réponse rapide et distribuables, capables de prendre en charge les pics de demande, la stabilité du réseau et les interventions d'urgence. Des démonstrations à grande échelle, au cours desquelles des dizaines de milliers de batteries résidentielles ont été expédiées simultanément pour fournir des centaines de mégawatts pendant les heures de pointe, ont validé la viabilité technique et opérationnelle de ce modèle à une échelle pertinente pour les services publics.

Pour les propriétaires, la participation au VPP introduit des flux de valeur supplémentaires via des crédits de facture, des incitations ou des paiements basés sur la performance, améliorant ainsi le retour sur investissement du système et encourageant l'adoption de systèmes toujours connectés et prêts à être expédiés. Pour les fabricants et les fournisseurs de plates-formes, cela crée un espace de différenciation grâce aux logiciels, aux systèmes de gestion de l'énergie, à l'interopérabilité et à la compatibilité des programmes utilitaires. Au fil du temps, cela devrait faire évoluer la demande vers des systèmes de plus grande capacité, des architectures d'onduleurs hybrides et des écosystèmes conçus explicitement pour l'interaction avec le réseau plutôt que pour une sauvegarde autonome.

Défis du marché

La volatilité de la demande motivée par les politiques et l’évolution de l’économie peuvent perturber la dynamique d’installation à court terme

Les fondamentaux à long terme des batteries résidentielles restent solides ; la demande à court terme est sensible aux transitions politiques, aux modifications tarifaires et à la confiance des consommateurs. Les mêmes changements réglementaires qui améliorent les taux de fixation du stockage peuvent simultanément réduire la demande solaire globale, créant des cycles d’installation volatiles. Les données recueillies sur les principaux marchés montrent que même si le couplage des batteries augmente dans le cadre de tarifs d'exportation moins favorables, les volumes totaux de demandes de clients et de devis peuvent diminuer à la suite de changements brusques de politique, introduisant ainsi une incertitude à court terme dans les pipelines de déploiement.

Cette volatilité pose des défis aux fabricants, aux installateurs et aux financiers, car les batteries résidentielles sont souvent vendues dans le cadre d'offres intégrées d'énergie solaire, de financement et de services. Des changements rapides dans les incitations, les structures de tarification de l’électricité ou les conditions de financement peuvent entraîner des modèles de demande intermittents, des déséquilibres de stocks et une activité fluctuante des installateurs. En conséquence, les acteurs du marché doivent de plus en plus équilibrer les attentes de croissance à long terme et le risque d’exécution à court terme entraîné par les changements réglementaires et macroéconomiques.

Analyse de segmentation

Par type de batterie

Le lithium-ion domine le marché alors que LFP gagne des parts de marché en termes d'avantages en matière de sécurité, de coût et de cycle de vie

En fonction du type de batterie, le marché mondial est segmenté en lithium-ion, plomb-acide, sodium-ion et autres.

Le lithium-ion représente la plus grande part des déploiements résidentiels mondiaux car il offre la meilleure combinaison de densité énergétique, d'efficacité aller-retour et de maturité de l'écosystème (compatibilité des onduleurs, structures de garantie et familiarité des installateurs). Danslithium-ion, LFP est la sous-chimie qui connaît la croissance la plus rapide, soutenue par une conception volumétrique améliorée, une forte stabilité thermique, une longue durée de vie pour le cycle quotidien (cas d'utilisation de l'autoconsommation et du ToU) et des avantages tarifaires à mesure que les chaînes d'approvisionnement s'approfondissent.

Le segment sodium-ion devrait croître à un TCAC de 23,82 % au cours de la période de prévision. Le sodium-ion apparaît comme une alternative de niche offrant des avantages potentiels en termes de stabilité des coûts et de performances à basse température, mais il reste limité par la mise à l'échelle initiale et la disponibilité du produit. D’autres capturent des chimies de niche/héritées qui restent spécifiques à l’application.

Par plage de capacité

Marché dominé par le segment >10 à 20 kWh alors que les ménages passent des charges de secours uniquement aux charges de cyclisme et d'électrification quotidiennes

En fonction de la plage de capacité, le marché mondial est segmenté en ≤5 kWh, >5 à 10 kWh, >10 à 20 kWh et >20 kWh.

Le segment >10-20 kWh a dominé le marché, les ménages ciblant une autoconsommation plus élevée, un arbitrage ToU et une couverture de résilience pour des durées de panne plus longues. Cette gamme s'aligne bien avec le couplage solaire photovoltaïque résidentiel typique et est extensible via des architectures modulaires. Il représente également un équilibre optimal entre le coût initial du système et les retours économiques réalisables, ce qui en fait le choix privilégié tant pour les nouvelles installations solaires avec stockage que pour les extensions de modernisation. En outre, cette bande de capacité prend en charge le cycle quotidien sans dégradation accélérée, ce qui est essentiel à l'heure où les batteries passent d'actifs uniquement de secours à des systèmes de gestion de l'énergie générateurs de revenus et d'économies.

Le segment >20 kWh devrait croître à un TCAC de 21,81 % au cours de la période de prévision. Le segment >20 kWh est le niveau de capacité qui connaît la croissance la plus rapide sur de nombreux marchés avancés, soutenu par l'augmentation des charges d'électrification (pompes à chaleur, recharge des véhicules électriques), les attentes de sauvegarde pour toute la maison et l'empilement de plusieurs batteries. La croissance dans ce segment est encore renforcée par l’adoption croissante de maisons entièrement électriques et de foyers multi-VE, où les systèmes plus petits sont insuffisants pour couvrir la demande de pointe et les besoins de résilience nocturne. À mesure que les coûts du système diminuent et que les plates-formes d'onduleurs prennent de plus en plus en charge les configurations de batteries parallèles, les systèmes >20 kWh passent d'une offre de niche haut de gamme à un choix courant dans les résidences à forte consommation.

Par type d'installation

Les systèmes hybrides (solaire + batterie) sont en tête car ils se justifient économiquement grâce à l'augmentation de l'autoconsommation solaire

En fonction du type d’installation, le marché mondial est segmenté en hybride (solaire + batterie) et autonome.

Le segment hybride (solaire + batterie) représente la plus grande part de marché des batteries résidentielles, car les batteries sont souvent justifiées économiquement par l'augmentation de l'autoconsommation solaire, l'optimisation des factures et une meilleure utilisation de la production photovoltaïque. Les déploiements hybrides bénéficient également de décisions client « projet unique » et de canaux d'installation intégrés. Sur de nombreux marchés, les structures d’incitation et les processus d’autorisation favorisent davantage les installations groupées d’énergie solaire et de stockage, réduisant ainsi les frictions des clients et accélérant l’adoption. De plus, les systèmes hybrides permettent des taux d’utilisation des batteries plus élevés, améliorant ainsi les délais de récupération à mesure que les ménages adoptent de plus en plus les tarifs ToU et la tarification dynamique.

Le segment autonome devrait croître à un TCAC de 8,91 % au cours de la période de prévision. Les systèmes autonomes connaissent une croissance constante sur les marchés présentant un risque de panne élevé, une infrastructure de réseau vieillissante ou de fortes incitations à la réponse à la demande/à la participation au VPP. La demande autonome est également soutenue par des ajouts de modernisation aux installations existantes.solaire photovoltaïqueménages et par des cycles de remplacement au cours desquels les anciens systèmes de stockage sont modernisés. Ce segment bénéficie de la large base installée de systèmes solaires sur toit existants, en particulier dans les régions les plus précoces où les batteries n'étaient pas incluses dans l'investissement photovoltaïque initial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Marché dominé par l’alimentation de secours/d’urgence en raison de sa résilience

En fonction des applications, le marché mondial est segmenté en optimisation de l’autoconsommation, alimentation de secours/d’urgence, services de réseau/centrales électriques virtuelles et transfert de charge en fonction du temps d’utilisation (ToU).

Le segment de l'alimentation de secours/de secours a dominé le marché, représentant une part de 46,47 % en 2025. La domination de l'alimentation de secours/de secours en tant que résilience est la proposition de valeur la plus intuitive pour les clients, en particulier sur les marchés confrontés à des problèmes de fiabilité, à des conditions météorologiques extrêmes ou à des coûts de panne perçus élevés. Dans de nombreuses régions, la sauvegarde reste le moteur d'achat initial même lorsque les systèmes sont ensuite utilisés pour le cycle quotidien, ce qui en fait la base de l'empilement de valeur multi-usage.

Le segment des services de réseau/centrales électriques virtuelles constitue le « nouveau » pool de valeur qui connaît la croissance la plus rapide, à mesure que les services publics et les agrégateurs élargissent la disponibilité des programmes ; il soutient des flux de revenus supplémentaires et peut améliorer sensiblement le retour sur investissement lorsque la participation est bien incitée. Au fil du temps, l'empilement d'applications (sauvegarde + ToU + VPP) devient plus courant, soutenu par les progrès de l'orchestration logicielle, des plates-formes d'agrégation et de l'acceptation réglementaire de la flexibilité distribuée.

Perspectives régionales du marché des batteries résidentielles

Par géographie, le marché a été étudié géographiquement en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Residential Battery Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe dominait la part du marché mondial. La région représentait 6,88 milliards USD en 2025, soit environ 38,63 % des revenus mondiaux. La croissance est tirée par la grande sensibilité de la région aux prix de détail de l’électricité, l’adoption accélérée de systèmes photovoltaïques et de batteries maximisant l’autoconsommation et l’évolution vers des tarifs intelligents qui récompensent la demande flexible. L'Europe montre également une forte dynamique dans les systèmes de plus grande capacité, alors que les ménages empilent de plus en plus d'applications telles que la sauvegarde, l'optimisation de la ToU et les nouveaux programmes interactifs avec le réseau, soutenus par des écosystèmes d'installateurs matures et des objectifs politiques en matière d'énergie propre.

Marché allemand des batteries résidentielles

L’Allemagne était évaluée à 2,19 milliards de dollars en 2025 et devrait atteindre 2,48 milliards de dollars en 2026, soutenue par la base installée d’énergie solaire résidentielle la plus solide d’Europe, la forte préférence des consommateurs pour l’autonomie énergétique et l’association généralisée de batteries avec des panneaux photovoltaïques nouveaux et modernisés pour maximiser la consommation sur site dans un contexte d’économie d’exportation en évolution.

Marché des batteries résidentielles au Royaume-Uni

Le marché britannique était évalué à 0,92 milliard de dollars en 2025 et devrait atteindre 1,07 milliard de dollars en 2026, soutenu par l'adoption croissante de tarifs intelligents, l'attention croissante des consommateurs sur l'optimisation des factures et la croissance constante des installations hybrides solaires et de stockage.

Amérique du Nord

L’Amérique du Nord était évaluée à 4,47 milliards de dollars en 2025, soit environ 25,07 % du marché mondial. La région est soutenue par une forte adoption de l’énergie solaire + stockage, des problèmes croissants de fiabilité du réseau (pannes dues aux tempêtes) et l’adoption accélérée d’une optimisation basée sur les tarifs (ToU et frais de demande) qui augmente la valeur du cyclisme quotidien. En outre, la pénétration croissante des programmes VPP/DR et des offres groupées dirigées par les installateurs renforce les taux de connexion hybrides et étend la demande adressable au-delà des acheteurs de sauvegarde uniquement.

Marché américain des batteries résidentielles

Le marché américain était évalué à 4,17 milliards de dollars en 2025 et devrait atteindre 4,90 milliards de dollars en 2026, soutenu par l’importante base installée de panneaux solaires sur les toits du pays, l’intérêt croissant pour la résilience de l’ensemble de la maison et l’amélioration de l’économie de l’autoconsommation et de l’arbitrage des ToU à mesure que les structures tarifaires évoluent. L'adoption est également renforcée par l'expansion des programmes d'agrégation qui monétisent la capacité distribuable et améliorent le retour sur investissement grâce à des incitations récurrentes.

Asie-Pacifique

L'Asie-Pacifique représentait environ 33,91 % des revenus mondiaux, évalués à 6,04 milliards de dollars en 2025. La région bénéficie d'une forte dynamique d'adoption de l'énergie solaire distribuée, d'une demande croissante de résilience sur certains marchés et de l'importance croissante du vélo quotidien, où les écarts tarifaires et l'électrification des ménages (refroidissement, recharge des véhicules électriques) améliorent les économies réalisées grâce au stockage. L’Asie-Pacifique bénéficie également d’un écosystème d’approvisionnement de plus en plus approfondi, permettant une plus grande disponibilité des produits à tous les niveaux de capacité et une adoption plus rapide de nouveaux produits chimiques tels que le LFP, où le coût par cycle et la sécurité sont prioritaires.

Marché chinois des batteries résidentielles

La Chine était évaluée à 2,29 milliards de dollars en 2025 et devrait atteindre 2,68 milliards de dollars en 2026, soutenue par l'adoption croissante de l'énergie distribuée résidentielle, l'amélioration de l'abordabilité des produits et l'intérêt croissant pour la sauvegarde au niveau des ménages et l'optimisation des factures dans les provinces et programmes ciblés.

Marché indien des batteries résidentielles

L'Inde était évaluée à 0,62 milliard de dollars en 2025 et devrait atteindre 0,77 milliard de dollars en 2026, reflétant l'expansion rapide de l'adoption de l'énergie solaire sur les toits dans certains segments, la forte demande d'énergie de secours là où la fiabilité est une préoccupation et la visibilité croissante du stockage en tant qu'actif des ménages pour la stabilité énergétique.

Marché japonais des batteries résidentielles

Le Japon était évalué à 0,99 milliard de dollars en 2025 et devrait atteindre 1,13 milliard de dollars en 2026, soutenu par une culture de gestion de l'énergie résidentielle mature, un comportement d'achat axé sur la résilience et l'adoption constante de systèmes solaires et de stockage optimisés pour la fiabilité et l'autoconsommation des ménages.

Reste du monde

Le reste du monde était évalué à 0,43 milliard de dollars en 2025, et l’expansion progressive de l’énergie solaire sur les toits soutient la croissance, une attention accrue portée à la fiabilité du réseau et à la qualité de l’électricité, ainsi qu’une adoption précoce du stockage domestique qui améliore la résilience ou complète le photovoltaïque distribué. Bien que plus petite aujourd’hui, cette région peut évoluer de manière significative à mesure que l’accès au financement s’améliore, que les écosystèmes d’installateurs mûrissent et que les structures tarifaires/incitatives deviennent plus conviviales pour le stockage.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les plates-formes logicielles, le contrôle des écosystèmes et l'intégration du réseau deviennent les principaux leviers concurrentiels sur le marché

Le marché des batteries résidentielles est modérément fragmenté, comprenant un mélange de fabricants mondiaux de batteries, de plates-formes énergétiques centrées sur les onduleurs et de fournisseurs d'énergie solaire et de stockage verticalement intégrés, tous en concurrence sur les performances matérielles, les références en matière de sécurité, l'intégration de systèmes et les capacités logicielles. Alors que la chimie des cellules de batterie et la sécurité des boîtiers restent des exigences de base, la concurrence s'oriente de plus en plus vers une différenciation au niveau du système, y compris l'intégration des onduleurs,logiciel de gestion de l'énergie, la préparation aux centrales électriques virtuelles (VPP) et la facilité de participation aux programmes de services publics. À mesure que l’adoption du stockage résidentiel évolue, les clients et les installateurs donnent la priorité aux écosystèmes clé en main qui simplifient la mise en service, la surveillance et le fonctionnement à long terme par rapport au matériel de batterie autonome.

Liste des principales entreprises de batteries résidentielles profilées

- Tesla(NOUS.)

- Solution énergétique LG(Corée du Sud)

- BYD Sociétés (Chine)

- Enphase Energy (États-Unis)

- Panasonic(Japon)

- Samsung SDI (Corée du Sud)

- FranklinWH(NOUS.)

- Alpha ESS (Chine)

- Sigénergie(Chine)

- Sonnen (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Tesla a continué d'étendre sa présence de centrale électrique virtuelle en Amérique du Nord, avec des flottes Powerwall participant à plusieurs événements de répartition des services publics, renforçant ainsi l'avantage concurrentiel de Tesla en matière d'orchestration logicielle, d'évolutivité et d'intégration au réseau plutôt que de matériel de batterie uniquement.

- Août 2025 :Enphase a étendu ses déploiements de batteries IQ intégrées au système Enphase Energy, en mettant l'accent sur les architectures couplées au courant alternatif et l'optimisation énergétique pilotée par logiciel, soulignant comment les plates-formes centrées sur l'onduleur utilisent le contrôle de l'écosystème pour défendre leur part de marché.

- Juin 2025 :Sonnen a annoncé une nouvelle expansion de ses programmes de batteries communautaires et de VPP en Europe et aux États-Unis, en tirant parti de son expertise en matière de services de réseau et de ses partenariats avec les services publics pour positionner les batteries résidentielles comme des actifs de réseau plutôt que comme des solutions de sauvegarde autonomes.

- Avril 2025 :BYD a augmenté ses expéditions internationales de systèmes de batteries LFP résidentiels, renforçant ainsi son leadership en termes de coûts et de chimie tout en élargissant les certifications et l'assistance aux installateurs en Europe et sur les marchés émergents de l'Asie-Pacifique.

- Février 2025 :LG Energy Solution a renforcé son portefeuille de stockage résidentiel, en se concentrant sur les systèmes LFP à longue durée de vie et en élargissant les offres de garantie, signalant une concurrence croissante autour de la durabilité, de l'assurance de la sécurité et de l'économie du cycle de vie plutôt que de la seule capacité nominale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,46 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de batterie

|

|

Par plage de capacité

|

|

|

Par type d'installation

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 17,82 milliards de dollars en 2025 et devrait atteindre 60,72 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 14,42 % au cours de la période de prévision (2026-2034).

Par type d’installation, le segment Hybride (Solaire + Batterie) est leader du marché.

La taille du marché européen s'élevait à 6,88 milliards de dollars en 2025.

La réforme tarifaire, les incitations et les problèmes de fiabilité du réseau accélèrent structurellement l’adoption des batteries résidentielles.

Certains des principaux acteurs du marché incluent BYD, Panasonic, Samsung SDI, Tesla et d'autres.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés